Grupa Cyfrowego Polsatu opublikowała swoje wyniki finansowe i operacyjne za III kw. 2017 r. Poniżej można pobrać raport i dodatkowe informacje o wynikach spółek z Grupy CP.

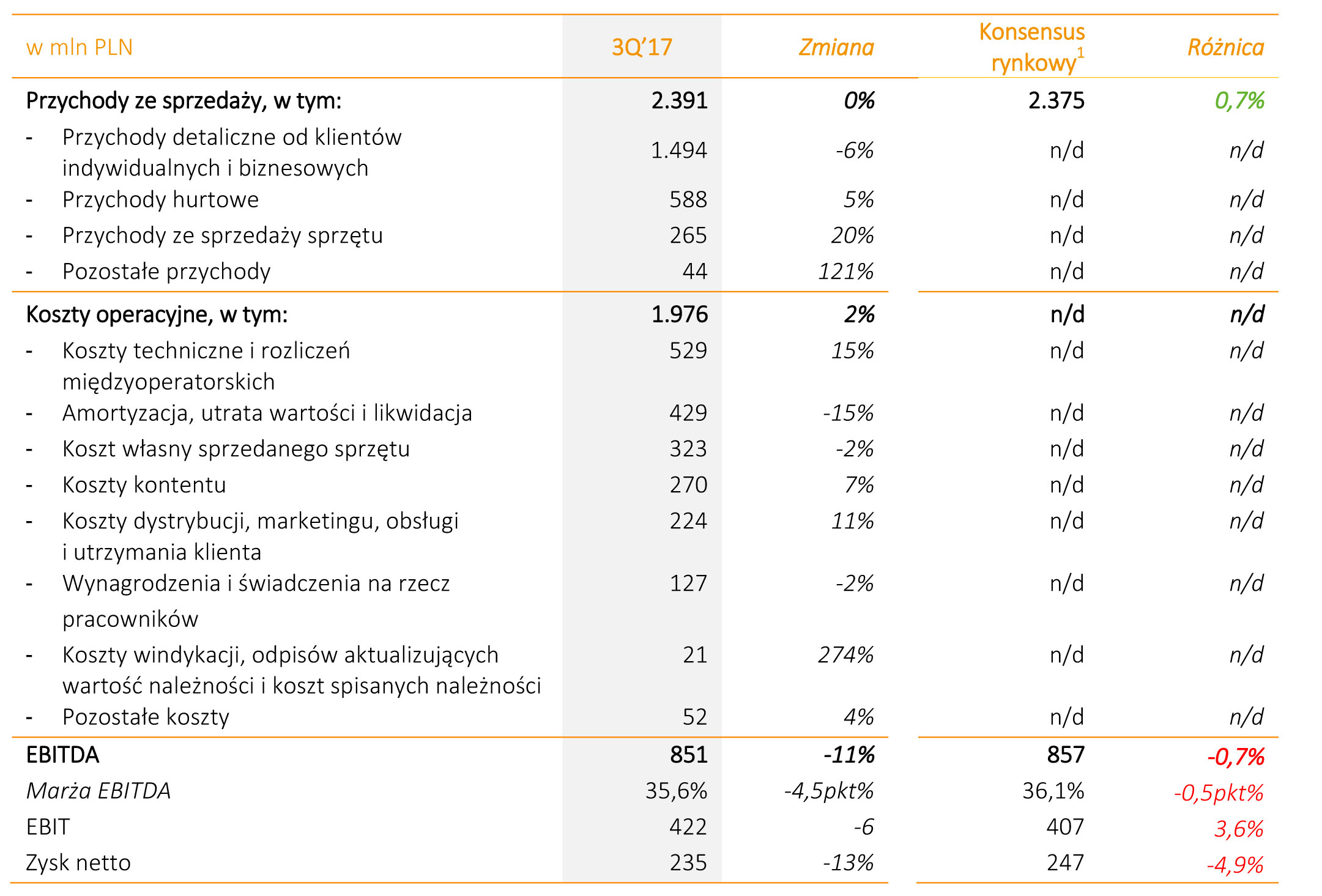

Przychody Grupy Polsat w 3Q’17 były na stabilnym poziomie 2.391 mln PLN. Na dynamikę przychodów wpływ miały w głównej mierze:

- Spadek przychodów detalicznych od klientów indywidualnych i biznesowych spowodowany przede wszystkim niższymi przychodami z usług głosowych. Na erozję przychodów z usług głosowych złożyło się kilka czynników, w szczególności pełna implementacja regulacji Roam Like at Home (zgodnie z przekazaną wcześniej prognozą spółki, ubytek przychodów detalicznych wynikających z RLAH przekroczy 100 mln PLN w skali roku), zmiana sposobu oferowania sprzętu dla klientów detalicznych i niższa liczba aktywacji prepaid, co związane jest z wymogiem rejestracji kart przedpłaconych. Spadek ten został częściowo skompensowany wyższymi przychodami z usług płatnej telewizji oraz wyższymi przychodami z tytułu usług dostępu do mobilnego Internetu.

- Wzrost przychodów hurtowych przede wszystkim w wyniku rosnących przychodów z rozliczeń IC. Dynamika wzrostu została w pewnym stopniu zniekształcona na skutek efektu wysokiej bazy wynikającej z ujęcia w tej pozycji w 3Q’16 dodatkowych przychodów związanych z wielokanałową monetyzacją praw do rozgrywek Mistrzostw Europy w Piłce Nożnej UEFA EURO 2016.

- Wyższe przychody ze sprzedaży sprzętu przede wszystkim w wyniku wyższych przychodów ze sprzedaży ratalnej sprzętu w związku z rosnącym udziałem sprzedaży sprzętu w tym modelu, jak również z wyższym popytem ze strony klientów na bardziej zaawansowane i droższe urządzenia końcowe.

Koszty Grupy 3Q’17 wzrosły r/r o 1,9% do poziomu 1.976 mln PLN. Na ich wysokość miał wpływ w głównej mierze:

- Spadek amortyzacji m.in. w wyniku zakończenia okresu amortyzacji części wartości niematerialnych i prawnych nabytych podczas transakcji zakupu Polkomtelu w 2014 r. oraz niższych kosztów amortyzacji infrastruktury telekomunikacyjnej w związku z zakończeniem okresu amortyzacji wybranych elementów tej infrastruktury.

- Wzrost kosztów technicznych w wyniku wyższych kosztów hurtowego zakupu ruchu w roamingu międzynarodowym związanych z istotnym wzrostem wolumenu ruchu generowanego przez Polaków w ramach roamingu międzynarodowego (efekt regulacji Roam Like at Home), jak również wyższych kosztów interconnect związanych z popularyzacją taryf umożliwiających wykonywanie nielimitowanych połączeń do obcych sieci telekomunikacyjnych.

- Wzrost kosztów kontentu przede wszystkim w wyniku wyższych kosztów licencji sportowych, co związane było z emisją Mistrzostw Europy w Piłce Siatkowej Kobiet i Mężczyzn 2017 oraz wielkoszlemowego turnieju tenisowego US Open, jak również wyższych kosztów licencji programowych, związanych z rosnącą popularnością pakietów programowych typu „premium” wśród naszych klientów płatnej telewizji.

- Wyższe koszty dystrybucji, marketingu, obsługi i utrzymania klienta m.in. w wyniku intensyfikacji działań marketingowych oraz ujęcia wyższych kosztów dystrybucji, co znalazło odzwierciedlenie w bardzo dobrych wynikach sprzedażowych.

EBITDA Grupy Polsat, wynosząca 851 mln PLN, zanotowała spadek r/r o 11,1%, przy marży EBITDA na poziomie 35,6%.

W 3Q’17 wynik EBITDA pozostał pod silnym, negatywnym wpływem regulacji Roam Like at Home, która przełożyła się na obniżenie marży uzyskiwanej na usługach roamingu międzynarodowego o kwotę 62 mln zł w ujęciu r/r, na co składał się spadek przychodów w kwocie 21 mln PLN (detal+hurt łącznie) i wzrost kosztów w kwocie 41 mln PLN.

Dodatkowym elementem wpływającym na negatywną dynamikę wyniku EBITDA w 3Q’17 był efekt wysokiej bazy 3Q’16 wynikający z pozytywnego jednorazowego wydarzenia jakim była transmisja UEFA EURO 2016.

Zysk operacyjny Grupy Polsat (EBIT) wyniósł 422 mln PLN i spadł r/r o 6,1%.

Koszty finansowe spadły r/r o 17,7% przede wszystkim w wyniku spadku kosztu odsetek od obligacji w związku z przedterminowym wykupem Obligacji Litenite w kwietniu 2017 roku, jak również w efekcie niższego kosztu odsetek od Połączonego Kredytu w związku z harmonogramowymi spłatami oraz obniżoną marżą wynikającą z obniżonego poziomu zadłużenia Grupy.

Zysk netto Grupy spadł r/r o 12,9% do 235 mln PLN.

Skorygowany FCF po odsetkach za 3Q’17 wyniósł 163 mln PLN (a w okresie 9-miesięcznym 1.109 mln PLN), na co wpłynęła kumulacja płatności dotyczących m.in. rozliczeń roamingowych, zakupów kontentu sportowego oraz corocznej opłaty dotyczącej licencji UMTS. Jednocześnie wynik LTM osiągnął poziom 1.567 mln PLN (wzrost r/r o 1,5%).

Główny kowenant ‐ całkowity dług netto/EBITDA na bazie wyceny bilansowej i w odniesieniu do raportowanego wyniku LTM EBITDA w 3Q’17 osiągnął poziom 2,83x.

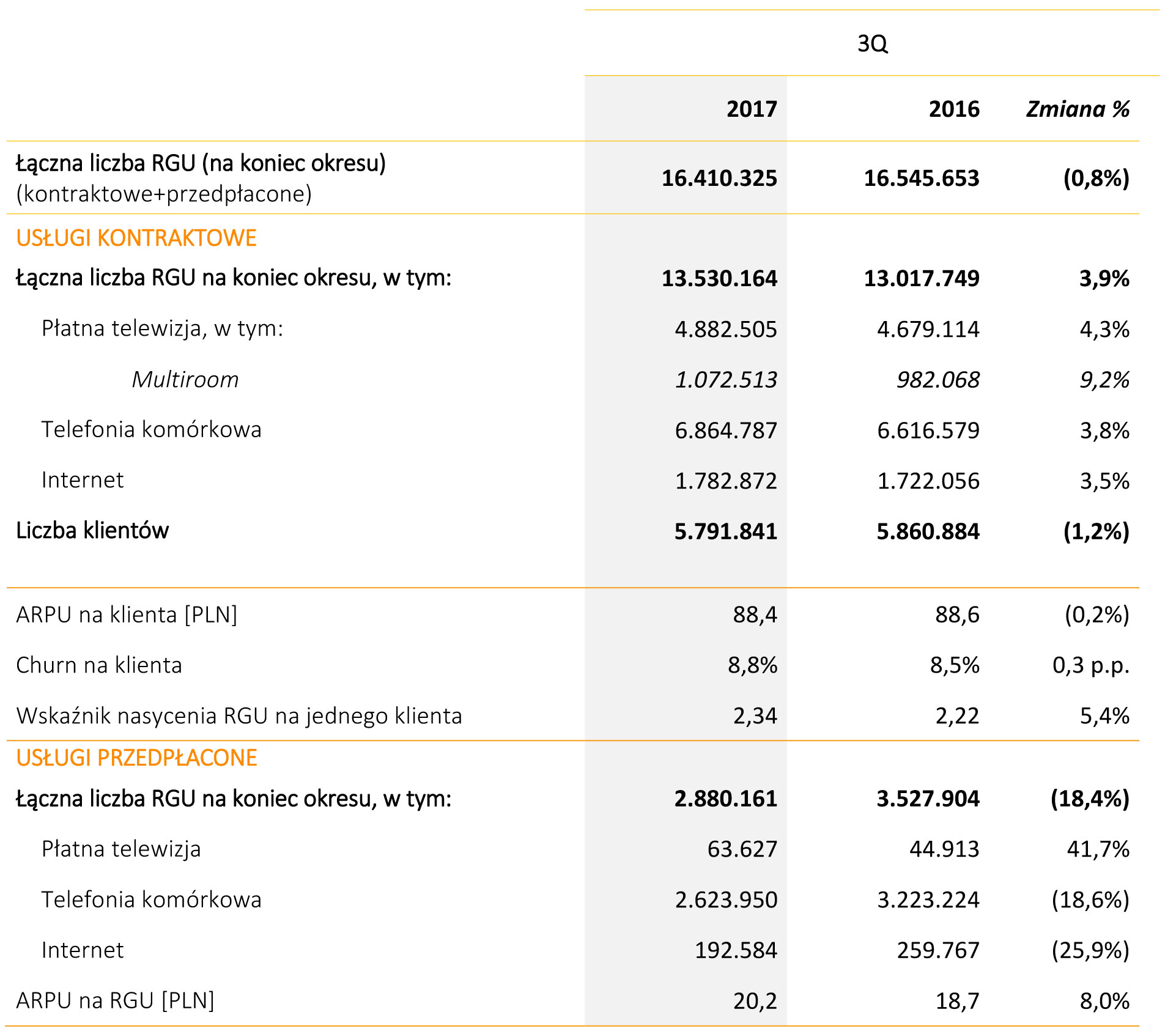

Kluczowe wskaźniki operacyjne w 3Q’17:

- Całkowita liczba RGU na poziomie 16,410 mln, z czego 82,4% RGU świadczonych w modelu kontraktowym,

- Baza klientów kontraktowych wyniosła 5,792 mln,

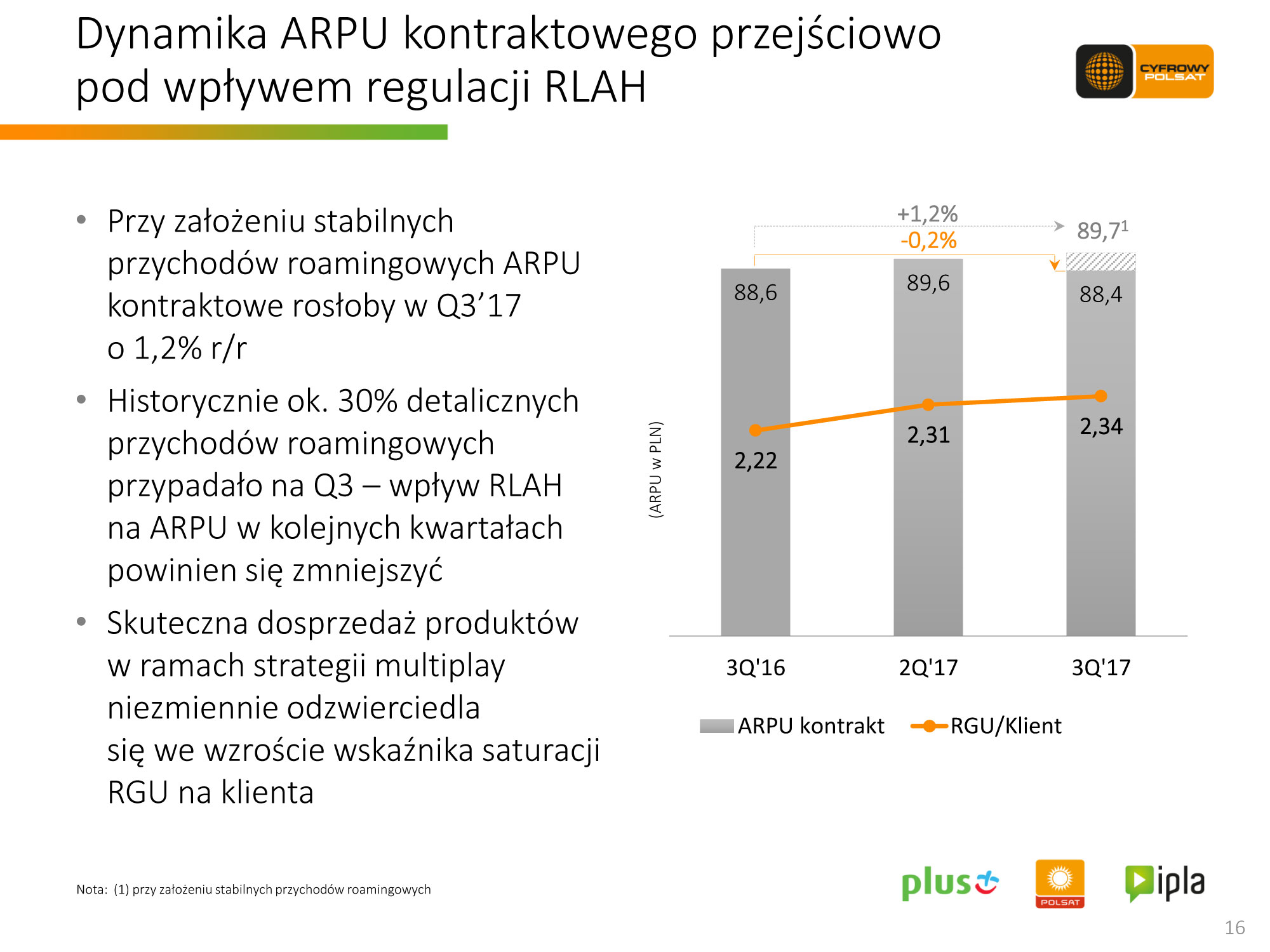

- ARPU na klienta spadło r/r o 0,2% do 88,4 PLN, głównie w wyniku regulacji Roam Like at Home (przy założeniu stabilnych przychodów roamingowych ARPU kontraktowe rosłoby w Q3’17 o 1,2% r/r). Oczekujemy też, że regulacja RLAH może przekładać się negatywnie na tempo wzrostu ARPU kontraktowego w kolejnych trzech kwartałach,

- Wskaźnik nasycenia RGU na klienta – 2,34x i pozostaje w trendzie wzrostowym,

- Wskaźnik churn na niskim poziomie 8,8%.

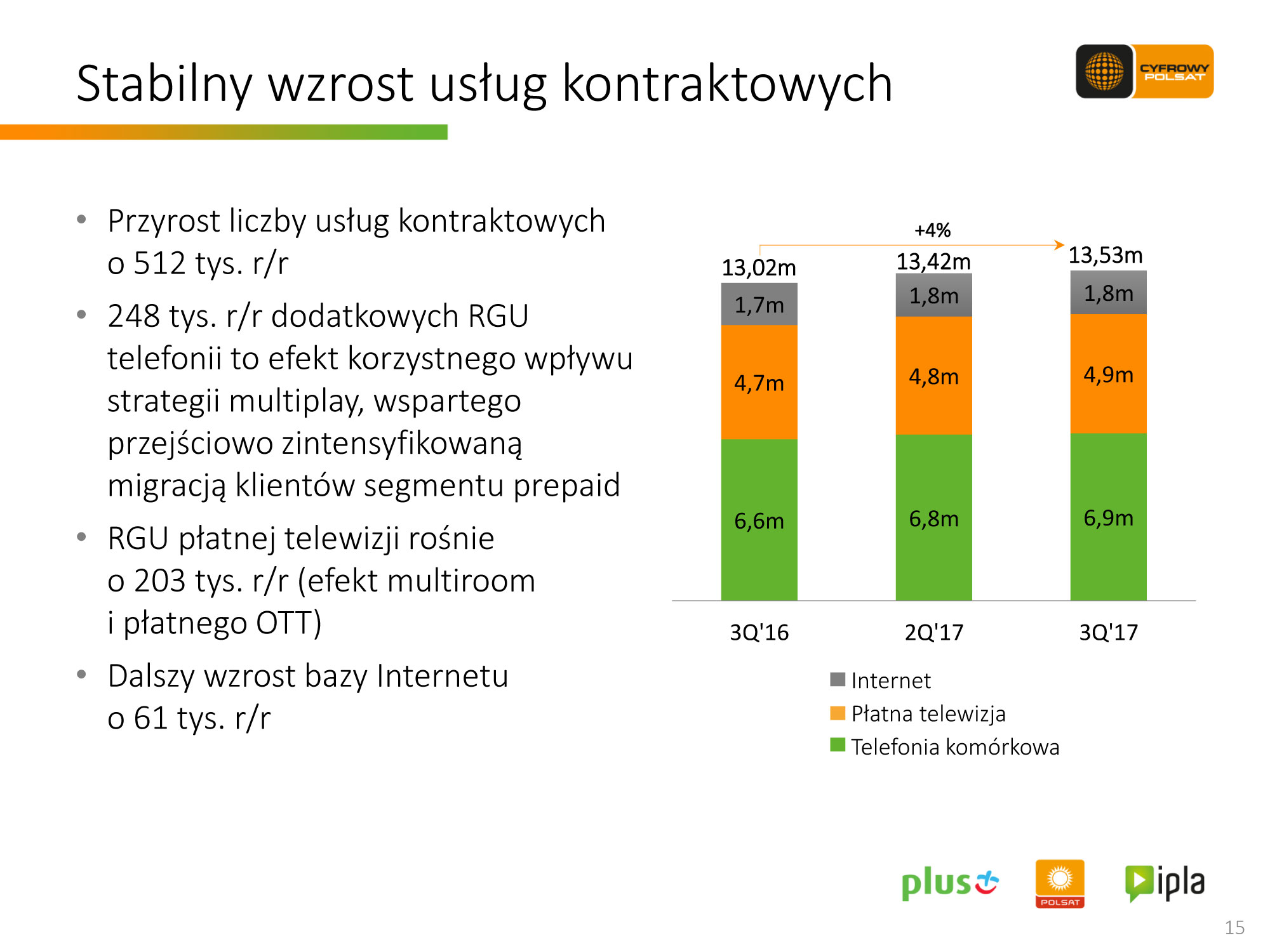

Wzrost całkowitej bazy usług kontraktowych r/r o 512tys. (3,9%)

- Wzrost o 248 tys. (3,8%) RGU telefonii komórkowej to efekt korzystnego wpływu strategii multiplay, wsparty w okresie przejściowym zintensyfikowaną migracją klientów z segmentu prepaid,

- Wzrost o 203 tys. (4,3%) RGU płatnej telewizji, dzięki utrzymującemu się popytowi na usługę Multiroom oraz dobrze sprzedającym się płatnym usługom OTT,

- Wzrost o 61 tys. (3,5%) RGU Internetu mobilnego.

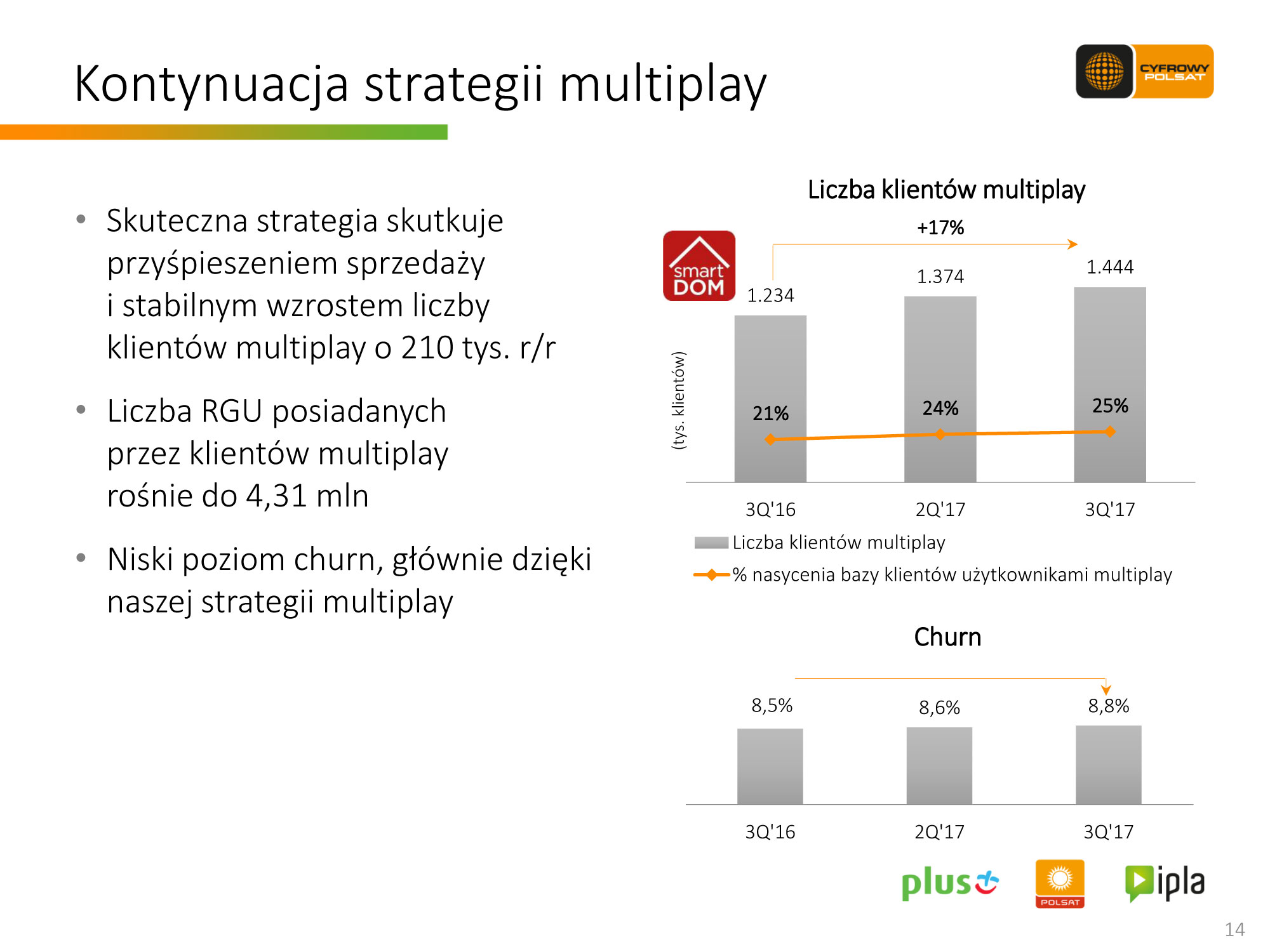

Kontynuacja strategii multiplay:

- wzrost liczby klientów multiplay o 69 tys. q/q w 3Q’17 (więcej niż w Q1 i Q2’17 łącznie)

- Liczba RGU posiadanych przez klientów multiplay rośnie do 4,31 mln

- Niski poziom churn, głównie dzięki naszej strategii multiplay

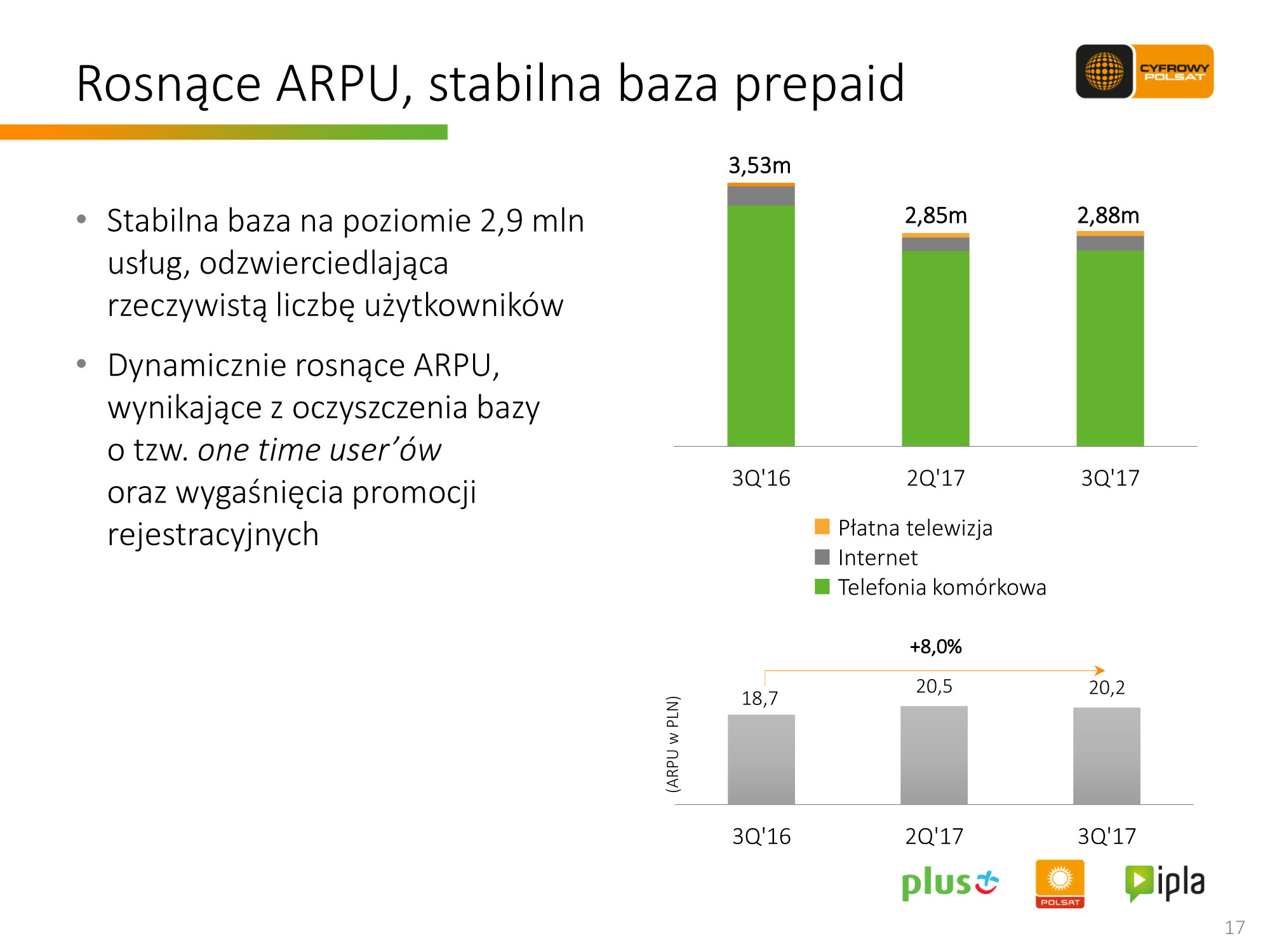

Stabilizacja bazy prepaid przy rosnącym ARPU:

- baza na poziomie 2,9 mln usług, odzwierciedlająca rzeczywistą liczbę użytkowników,

- rosnące, wysokie ARPU, wynikające z oczyszczenia bazy o tzw. one time user’ów oraz wygaśnięcia promocji rejestracyjnych.

Wyniki finansowe Grupy Cyfrowego Polsatu

1 w oparciu o prognozy: BDM, Citi, DB, DM BOŚ, DM mBanku, ERSTE, Haitong, Ipopema, Pekao Investment Banking S.A., PKO BP, RCB, Trigon, Wood&Co

Segment usług świadczonych klientom indywidualnym i biznesowym

Łączna liczba usług świadczonych przez Grupę zarówno w modelu kontraktowym, jak i przedpłaconym osiągnęła poziom 16.410.325.

Na koniec 3Q’17 usługi kontraktowe stanowiły 82,4% łącznej liczby świadczonych usług. Wskaźnik ten wzrósł z 78,7% przed rokiem.

Usługi kontraktowe:

- Łączna liczba klientów w modelu kontraktowym wyniosła 5.791.841 na koniec 3Q’17, co stanowi spadek r/r o 1,2%. Na ubytek klientów kontraktowych wpływ miał przede wszystkim odpływ klientów posiadających pojedynczą usługę, w szczególności telefonii mobilnej, jak również dalsza konsolidacja kontraktów pod jedną wspólną umową kontraktową w ramach gospodarstwa domowego, co znajduje odzwierciedlenie w rosnącym wskaźniku nasycenia RGU na jednego klienta (wzrost o 5,4% w ujęciu rocznym). Zgodnie z założeniami strategicznymi Grupa unika agresywnej polityki sprzedażowej na pojedynczych produktach, skupiając się na zwiększeniu poziomu lojalności klientów, szczególnie poprzez oferowanie szerokiego portfolio usług łączonych i budowie ARPU klienta kontraktowego.

- Liczba usług kontraktowych wzrosła r/r o 512.415, czyli o 3,9%, do 13.530.164 na koniec 3Q’17. Zaobserwowaliśmy wzrost liczby wszystkich poszczególnych usług świadczonych w modelu kontraktowym.

- Liczba świadczonych usług w obszarze płatnej telewizji wyniosła 4.882.505 na koniec 3Q’17, co stanowi wzrost r/r o 203.391, czyli o 4,3%. Wzrost ten wynika m.in. z rosnącej popularności usługi Multiroom (wzrost o ponad 90 tysięcy rok do roku, do 1,07 mln RGU), jak również z dynamicznie rosnącej sprzedaży płatnych usług typu OTT.

- Liczba świadczonych kontraktowych usług telefonii komórkowej wzrosła r/r o 248.208, czyli o 3,8%, osiągając poziom 6.864.787 na koniec 3Q’17. Jest to przede wszystkim efekt skutecznej realizacji strategii dosprzedaży usług do pojedynczego klienta, jak również przejściowo zintensyfikowanej migracji użytkowników usług przedpłaconych do taryf kontraktowych w okresie od lipca 2016 r. do stycznia 2017 r.

- Liczba świadczonych kontraktowych usług dostępu do szerokopasmowego Internetu na koniec 3Q’17 wyniosła 1.782.872, tj. o 60.816, czyli o 3,5% więcej niż w 3Q’16.

- W 3Q’17 średni miesięczny przychód na klienta pozostał stabilny i wyniósł 88,4 zł w porównaniu z poziomem 88,6 zł, odnotowanym w analogicznym okresie 2016 r. Na dynamikę wzrostu ARPU istotny negatywny wpływ miało zrównanie na terenie Europejskiego Obszaru Gospodarczego stawek detalicznych za usługi roamingowe z cenami krajowymi począwszy od 15 czerwca 2017 r. (regulacja Roam Like at Home). Wpływ ten może przełożyć się negatywnie xa tempo wzrostu ARPU kontraktowego w kolejnych trzech kwartałach.

- Wskaźnik odpływu klientów (churn) wyniósł 8,8% w 12-miesięcznym okresie zakończonym 30 września 2017 r. w porównaniu do 8,5% w okresie 12 miesięcy zakończonych 30 września 2016 r. i pozostaje na stabilnym, niskim poziomie. Jest to przede wszystkim efekt systematycznie rosnącej lojalności naszych klientów związanej ze skuteczną realizacją naszej strategii multiplay.

- Na koniec 3Q’17 z oferty usług łączonych korzystało już 1.443.581 klientów, co stanowi wzrost r/r o 209.813 klientów, czyli o 17,0% r/r. Oznacza to, że na koniec 3Q’17 nasycenie naszej bazy klientów usługami łączonymi kształtowało się na poziomie 24,9%. Ta grupa klientów posiadała na koniec 3Q’17 łącznie 4.305.938 usług (RGU) – o 659.945, czyli 18,1%, więcej niż rok wcześniej. W 2Q1’7 ofertę usług łączonych udostępniono również klientom posiadającym usługi w niższych taryfach, co przekłada się korzystnie na dynamikę wzrostu bazy klientów usług multiplay, jak równie na poziom ARPU dla całej bazy.

Usługi przedpłacone

- Liczba świadczonych przez nas aktywnych usług przedpłaconych spadła r/r o 647.743, czyli o 18,4% do 2.880.161 na koniec 3Q’17. Erozja bazy usług przedpłaconych w ujęciu rocznym związana jest przede wszystkim z narzuconym przez ustawodawcę obowiązkiem rejestracji nowo zakupionych kart przedpłaconych począwszy od 25 lipca 2016 r., co spowodowało obserwowany na całym rynku znaczący spadek nowych aktywacji, jak również obowiązkiem wyłączenia po 1 lutego 2017 r. tych kart, które nie zostały prawidłowo zarejestrowane. W przeciwieństwie do innych dużych operatorów działających na polskim rynku, po 1 lutego 2017 r. podjęliśmy decyzję o raportowaniu wyłącznie skutecznie zarejestrowanych przedpłaconych kart SIM, co w połączeniu z dobrymi wynikami sprzedażowymi przełożyło się na wzrost liczby świadczonych usług przedpłaconych o blisko 26 tysięcy kwartał do kwartału, przy czym warto podkreślić, że rosły wszystkie kategorie usług.

- W 3Q’17 ARPU na RGU prepaid wzrósł r/r o 8,0% do 20,2 zł. Wysoka dynamika wzrostu ARPU prepaid wynika między innymi ze znaczącego wyczyszczenia bazy z kart przedpłaconych charakteryzujących się niskim ARPU (tzw. karty jednorazowego użytku) oraz wygaśnięcia efektu promocji zachęcających do wcześniejszej rejestracji kart, które to promocje negatywnie wpływały na poziom ARPU w segmencie usług przedpłaconych w 3Q’16.

brief_3q17_pl.pdf [800 KB]

brief_3q17_pl.pdf [800 KB] cyfrowy_polsat_wyniki_3q2017.xlsx [100 KB]

cyfrowy_polsat_wyniki_3q2017.xlsx [100 KB]