Najważniejsze

|

Newsy

|

Recenzje

29 czerwca 2026

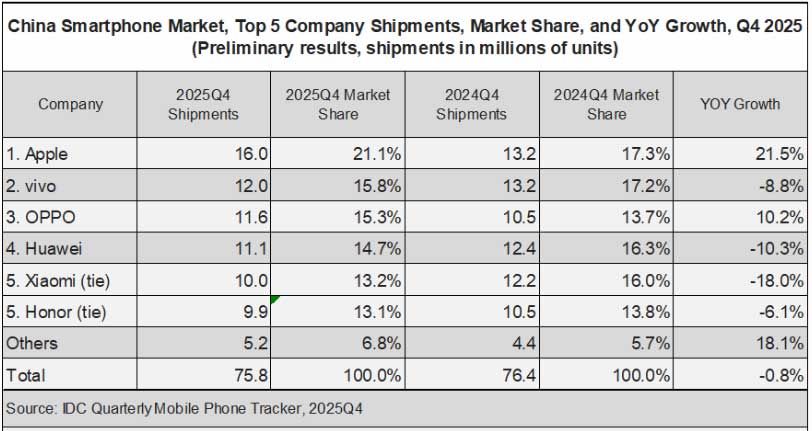

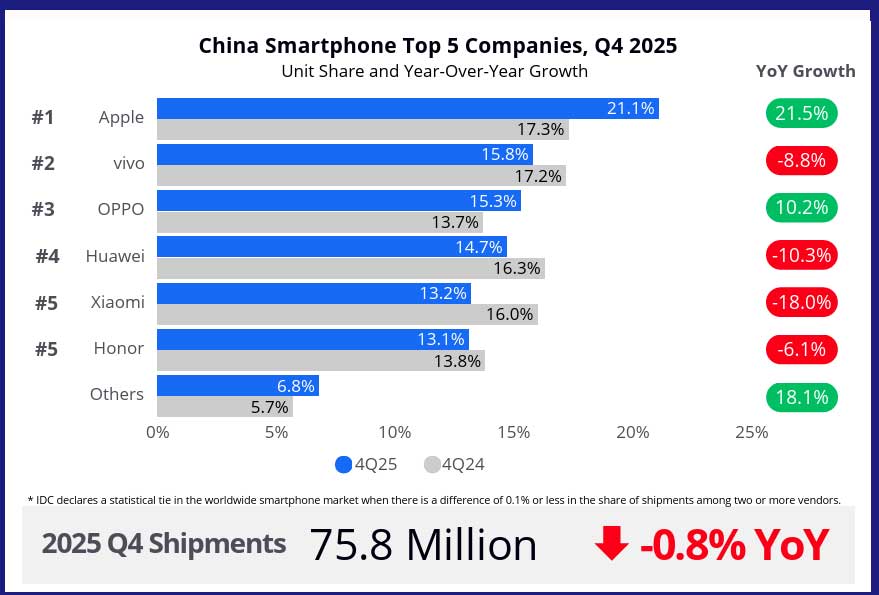

Według wstępnych danych International Data Corporation (IDC) Worldwide Quarterly Mobile Phone Tracker, w czwartym kwartale 2025 r. na chińskim rynku smartfonów sprzedano 75,8 mln sztuk, co oznacza niewielki spadek o 0,8% w ujęciu rok do roku (r/r).

Pod presją rosnących kosztów pamięci większość krajowych marek ograniczyła sprzedaż modeli z niższej półki, aby chronić rentowność. Ponadto, ponieważ efekt stymulujący rządowych programów subsydiów był ograniczony, producenci OEM nie zgromadzili znacznych zapasów, nawet pomimo nowej rundy subsydiów.

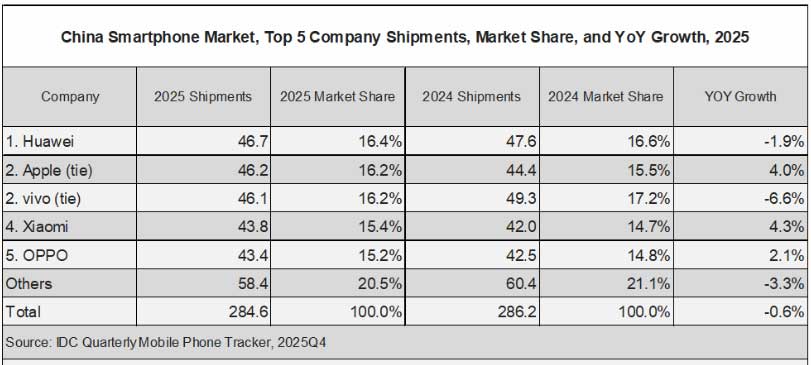

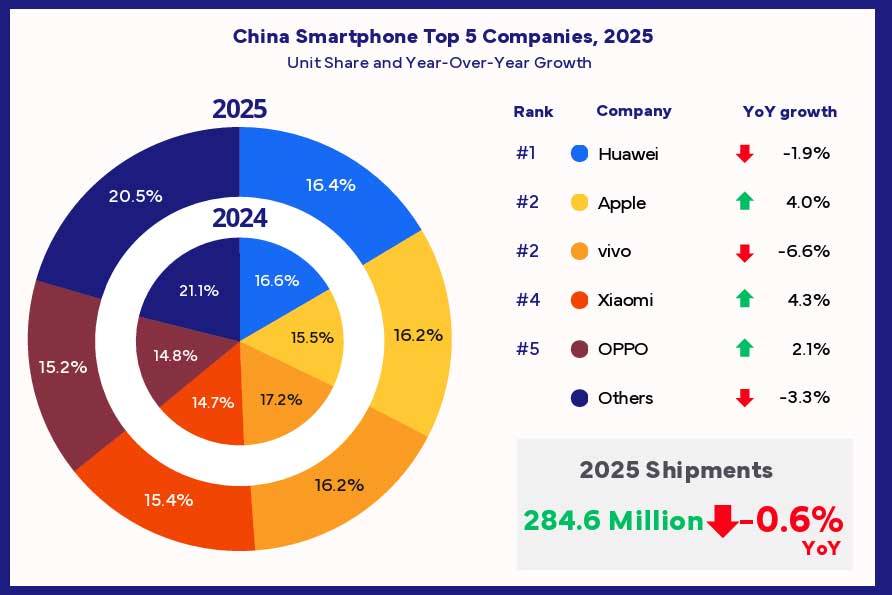

W całym 2025 r. sprzedaż smartfonów w Chinach wyniosła łącznie około 285 mln sztuk, co oznacza spadek o 0,6% w ujęciu rok do roku. Na początku roku rządowe dotacje w połączeniu z szczytem sezonu związanym z chińskim Nowym Rokiem spowodowały znaczny wzrost, ale później tempo wzrostu spadło. W drugiej połowie roku rynek nadal się kurczył z powodu rosnących kosztów pamięci i wyczerpania funduszy dotacyjnych.

„Apple wspięło się na pierwsze miejsce i osiągnęło najwyższy wzrost wśród pięciu największych graczy w ostatnim kwartale 2025 r., dzięki popularnej serii iPhone 17, a także strategicznym rabatom na modele iPhone 17 Pro i Pro Max, które miały na celu przedłużenie dynamiki sprzedaży” — powiedział Will Wong, starszy kierownik ds. badań w dziale urządzeń klienckich w IDC Asia/Pacific. „

W ujęciu całorocznym Huawei był liderem rynku, wyprzedzając nieznacznie Apple i vivo. Zarówno Huawei, jak i Apple pokazały, że marka premium jest kluczowym czynnikiem sukcesu w perspektywie długoterminowej, zwłaszcza w środowisku rosnących kosztów produkcji”.

W obliczu prognozowanego gwałtownego wzrostu cen pamięci, presja kosztowa na producentów smartfonów będzie się nasilać. W rezultacie oczekuje się, że w 2026 r. rynek smartfonów w Chinach odnotuje bardziej zauważalny spadek.