Najważniejsze

|

Newsy

|

Recenzje

29 czerwca 2026

W 2025 r. na całym świecie zainstalowano około 16 000 humanoidalnych robotów, z czego ponad 80% w samych Chinach.

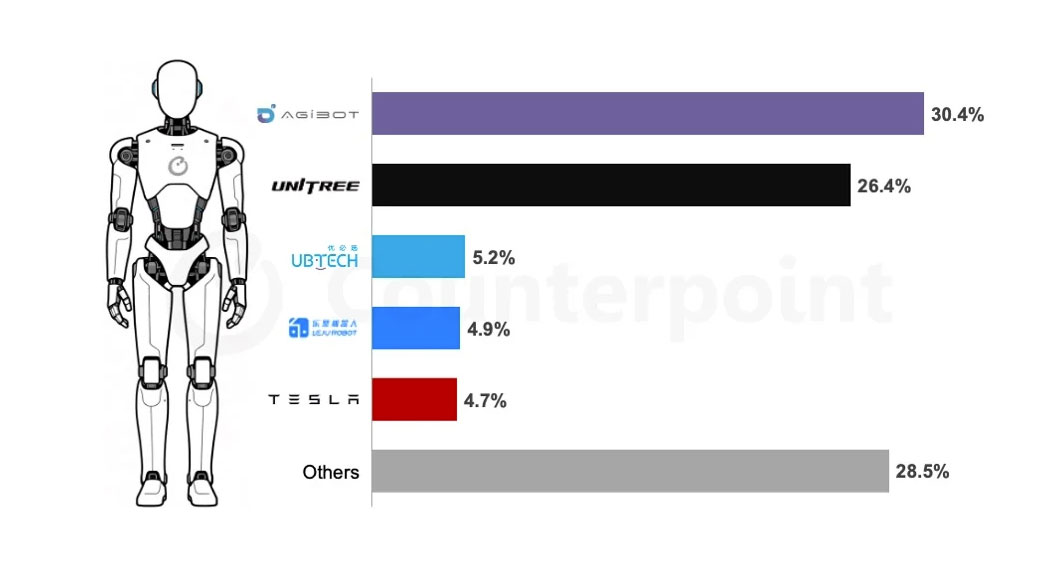

AGIBOT, startup z siedzibą w Szanghaju założony w lutym 2023 r., szybko rozszerzył swoją ofertę produktów i w 2025 r. rozpoczął masową produkcję robotów AGIBOT X2 i G2. Wykorzystując zróżnicowaną ofertę produktów, wysokiej jakości zbiór danych dotyczących manipulacji humanoidalnych oraz unikalną strategię open source, roboty AGIBOT osiągnęły komercyjne wdrożenie w branżach hotelarskiej, rozrywkowej, produkcyjnej i logistycznej. Do tej pory firma AGIBOT wyprodukowała ponad 5000 robotów humanoidalnych w swojej fabryce w Szanghaju i zdobyła 31% udziału w rynku w 2025 r.

Unitree, wiodący światowy producent robotów czworonożnych, posiada głęboką wiedzę specjalistyczną w zakresie dynamicznych ruchów i kontroli równowagi. Podczas targów CES 2026 roboty Unitree G1 ponownie wzbudziły duże zainteresowanie, demonstrując walkę bokserską. Dzięki samodzielnie opracowanym silnikom napędowym, reduktorom, LiDAR i dostosowanym mikrokontrolerom Unitree może produkować roboty humanoidalne o doskonałych właściwościach lokomocyjnych przy stosunkowo niskich kosztach. W 2025 r. roboty Unitree miały 27% udziału w rynku.

UBTECH, przedsiębiorstwo z siedzibą w Shenzhen i notowane na giełdzie w Hongkongu, zajmujące się produkcją robotów humanoidalnych, zajęło trzecie miejsce z udziałem w rynku nieco ponad 5%. Seria Walker tej firmy koncentruje się na zaspokajaniu potrzeb przemysłowych i można ją spotkać na halach produkcyjnych wielu producentów samochodów. Dzięki połączeniu BrainNet 2.0 z technologią Co-Agent roboty UBTECH mogą uczyć się od siebie nawzajem i współpracować.

Leju, kolejna znana firma z siedzibą w Shenzhen zajmująca się produkcją robotów humanoidalnych, zdobyła 5% udziału w rynku w 2025 r. Dzięki strategicznej współpracy z Huawei Cloud seria KUAVO firmy Leju obsługuje szkolenia i aktualizacje umiejętności w chmurze, co skutkuje większą zdolnością uogólniania.

Tesla znalazła się w pierwszej piątce w 2025 r. i zdobyła prawie 5% udziału w rynku dzięki zwiększeniu produkcji modeli Optimus Gen 2 i Gen 2.5. Optimus jest kluczowym motorem rozwoju łańcucha dostaw humanoidów. Dzięki planom rozpoczęcia masowej produkcji Gen 3 w 2026 r. ten światowy lider w produkcji pojazdów elektrycznych i gigant technologiczny w dziedzinie sztucznej inteligencji stanie się filarem napędzającym wdrażanie robotów humanoidalnych na dużą skalę w przemyśle motoryzacyjnym.

Niektóre chińskie przedsiębiorstwa wprowadziły przystępne cenowo rozwiązania, takie jak Bumi firmy NOETIX, którego cena wynosi poniżej 1600 USD. Projekt takich produktów koncentruje się na inteligentnej i emocjonalnej interakcji oraz doskonałej mobilności, a nie na zdolności do wykonywania ustrukturyzowanych i nieustrukturyzowanych zadań w różnych sektorach przemysłowych i usługowych.

Wynajem robotów jako usługa (RaaS) stał się kluczowym modelem biznesowym ułatwiającym wdrażanie robotów humanoidalnych, szczególnie w sektorze usług, w tym w zakresie występów na żywo i zautomatyzowanej sprzedaży detalicznej. W Chinach Unitree i AGIBOT są jednymi z głównych podmiotów przyczyniających się do rozwoju modelu RaaS, a firma Counterpoint spodziewa się powstania dedykowanych platform do zarządzania i konserwacji wynajmowanych robotów oraz pomocy w obniżeniu kosztów posiadania.

Wiodące przedsiębiorstwa zajmujące się robotyką humanoidalną są zainteresowane zwiększeniem swoich mocy produkcyjnych, co prawdopodobnie spowoduje spadek kosztów produkcji w 2026 r. i później. Zarówno Tesla, jak i Figure AI mają ambitne plany budowy linii produkcyjnych z wykorzystaniem robotów, a ruch ten wskazuje na kluczowy trend, zgodnie z którym przyszła produkcja przemysłowa zostanie dostosowana do zastosowania robotów humanoidalnych.