Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Według najnowszego raportu firmy PMR, w latach 2005-2008 polski rynek usług transmisji danych i dostępu do internetu będzie rosnąć w tempie 11% rocznie. W tym samym czasie tempo wzrostu rynku usług szerokopasmowych będzie prawie trzy razy wyższe.

Firma badawcza PMR opublikowała nowy raport, "Rynek telekomunikacyjny w Polsce 2005-2008" (The telecommunications market in Poland 2005-2008). Raport analizuje sytuację i perspektywy rozwoju polskiego rynku telekomunikacyjnego w nadchodzących latach.

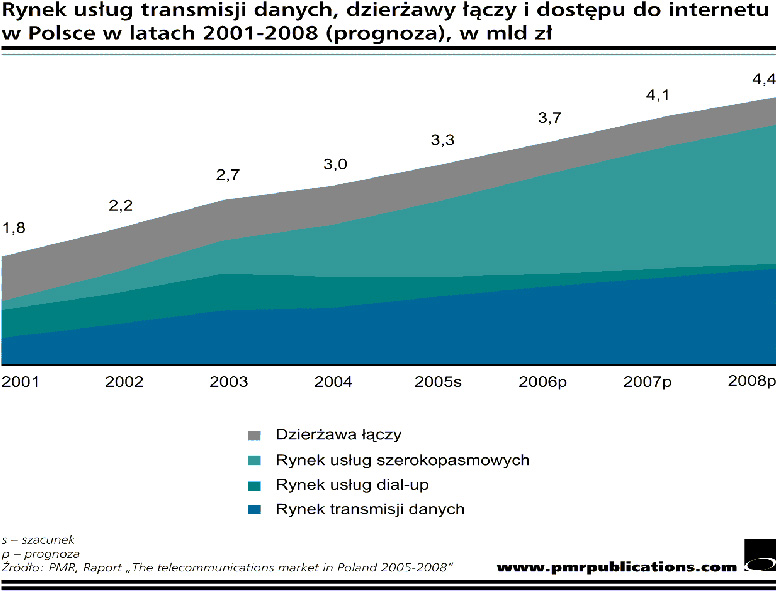

W ocenie PMR, w latach 2005-2008 polski rynek usług telekomunikacyjnych (rozumianych jako telefonia komórkowa, stacjonarna oraz usługi transmisji danych i dostępu do internetu) będzie zwiększał swoją wartość o około 4% rocznie. W tym samym okresie najwyższą dynamikę z trzech wymienionych segmentów, na poziomie 11% rocznie, osiągnie rynek transmisji danych, dzierżawy łączy i dostępu do internetu (ang. DLISP - Data Transmission, Line Rental and Internet Services Provision). Wartość tego segmentu wzrośnie z około 3 mld zł w 2004 r. do 4,4 mld zł na koniec 2008 roku.

Wysoka dynamika rynku DLISP będzie, w opinii analityków PMR, głównie rezultatem szybkiego rozwoju rynku usług szerokopasmowego dostępu do internetu. W latach 2005-2008 rynek ten będzie rósł w tempie 27% rocznie, osiągając wartość około 2,3 mld zł na koniec badanego okresu. Tym samym, w 2008 roku rynek usług szerokopasmowych będzie stanowić ponad połowę wartości rynku DLISP w Polsce (w porównaniu do jednej trzeciej obecnie). W tym samym czasie wartość rynku dzierżawy łączy będzie sukcesywnie spadać. Dużo bardziej widoczna będzie regresja na rynku wdzwanianego (dial-up) dostępu do internetu, którego wartość spadnie, według szacunków przedstawionych w raporcie, o ok. 400 milionów zł w latach 2005-2008.

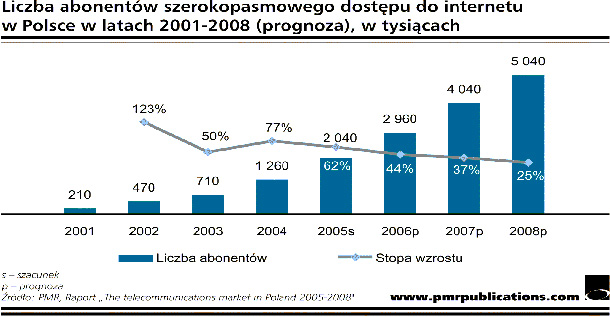

Wzrost wartości polskiego rynku usług szerokopasmowych jest efektem rosnącej liczby użytkowników posiadających szybkie łącze. Autorzy raportu spodziewają się, że liczba abonentów usług szerokopasmowych w latach 2005-2008 zwiększy się w Polsce czterokrotnie z 1.26 miliona na koniec 2004 do ok. 5 milionów na koniec 2008 roku.

W opinii analityków PMR, rozwój rynku usług szerokopasmowych w Polsce będzie przede wszystkim rezultatem dynamicznej ekspansji usług dostępowych opartych na technologii DSL. Według Pawła Olszynki, jednego z autorów raportu, "do końca 2008 roku linie DSL będą stanowić ok. trzech czwartych ogólnej liczby łącz szerokopasmowego internetu w Polsce. Natomiast, udział operatorów telewizji kablowych, którzy na koniec 2005 roku będą mieli około 480 000 abonentów usług szerokopasmowych, w kolejnych trzech latach będzie oscylował wokół 20%".

Według raportu PMR, pomimo dynamicznego wzrostu, udział rynku DLISP w całkowitej wartości rynku telekomunikacyjnego w Polsce przez najbliższe trzy lata nie przekroczy 10%. Wynika to obecnie z relatywnie dużo niższej wartości nominalnej tego rynku w porównaniu do rynku telefonii komórkowej czy stacjonarnej.

Inne interesujące dane z raportu

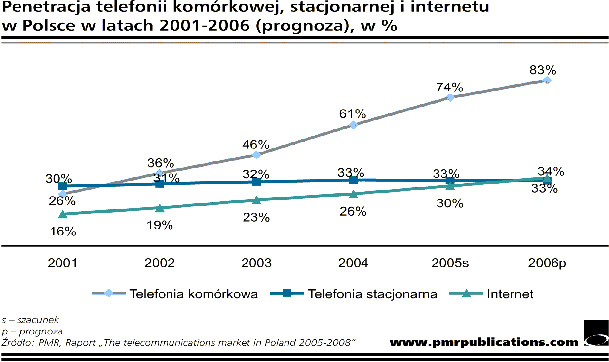

Penetracja telefonii komórkowej w Polsce na koniec 2006 roku wzrośnie do 83%, a internetu do około 34%. W tym samym czasie penetracja telefonii stacjonarnej spadnie minimalnie do ok. 32,5%.

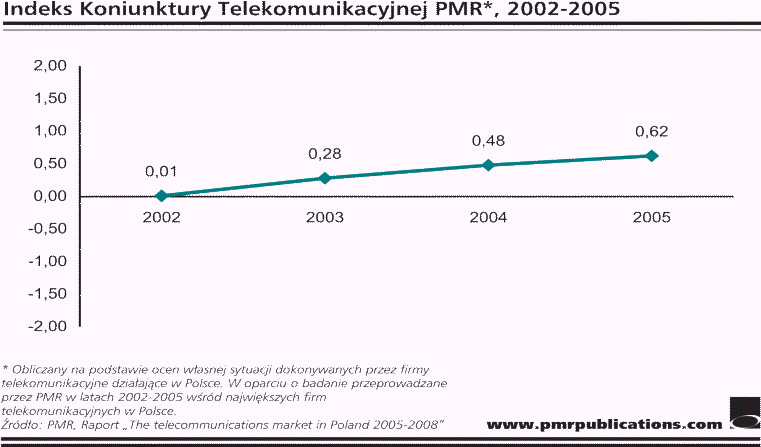

Z analizy obliczanego przez PMR Indeksu Koniunktury Telekomunikacyjnej można wnioskować, że sytuacja w branży telekomunikacyjnej w Polsce od kilku lat ulega systematycznej poprawie. Trend wzrostowy indeksu można zaobserwować również w tym roku, chociaż dynamika jest niższa niż w latach 2002-2004. Rosnąca wartość indeksu to głównie wynik utrzymującej się koniunktury na rynku telefonii komórkowej i wspomniany już dynamiczny rozwój sektora transmisji danych i dostępu do internetu.

Z wypowiedzi ankietowanych przez PMR menedżerów polskich firm telekomunikacyjnych wynika, że największą obecnie barierą dla rozwoju rynku telekomunikacyjnego w Polsce jest prawo, a właściwie problemy z jego egzekwowaniem, oraz skuteczna działalność organów regulujących sytuację na rynku. Na wspomniany czynnik wskazał przedstawiciel prawie co drugiej badanej firmy telekomunikacyjnej. Wśród innych istotnych ograniczeń dla rozwoju rynku znalazły się "monopol TP SA" oraz "niewystarczający poziom inwestycji w polskim sektorze telekomunikacyjnym".