Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Grupa podała przed chwilą swoje wyniki za IV kw. i cały 2022 r.

Na wzrost sumarycznych przychodów wpływ miały w głównej mierze:

Główne powody sumarycznego wzrostu kosztów to:

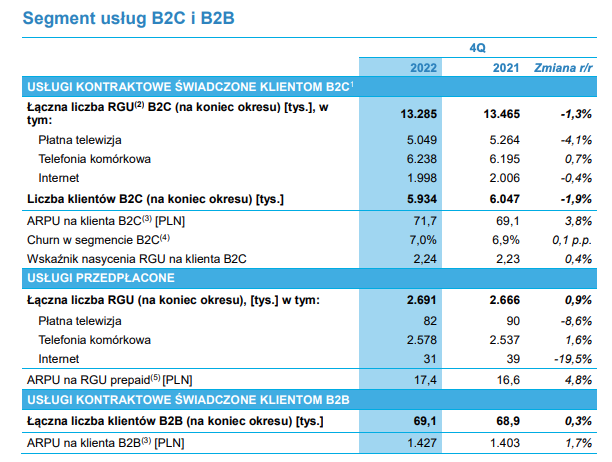

Baza klientów kontraktowych B2C wyniosła 5.934 tys. (-1,9% r/r).

ARPU kontraktowe na klienta B2C wyniosło 71,7 PLN w 4Q’22, rosnąc r/r o 3,8%.

Wskaźnik churn na bardzo niskim poziomie 7,0% w skali roku.

Spadek całkowitej bazy usług kontraktowych B2C r/r o 180 tys. (-1,3%).

Wzrost r/r o 43 tys. (+0,7%) RGU telefonii komórkowej. Jest to efekt dosprzedaży usług do pojedynczego klienta.

Liczba usług płatnej telewizji zanotowała spadek r/r o 215 tys. (-4,1%).

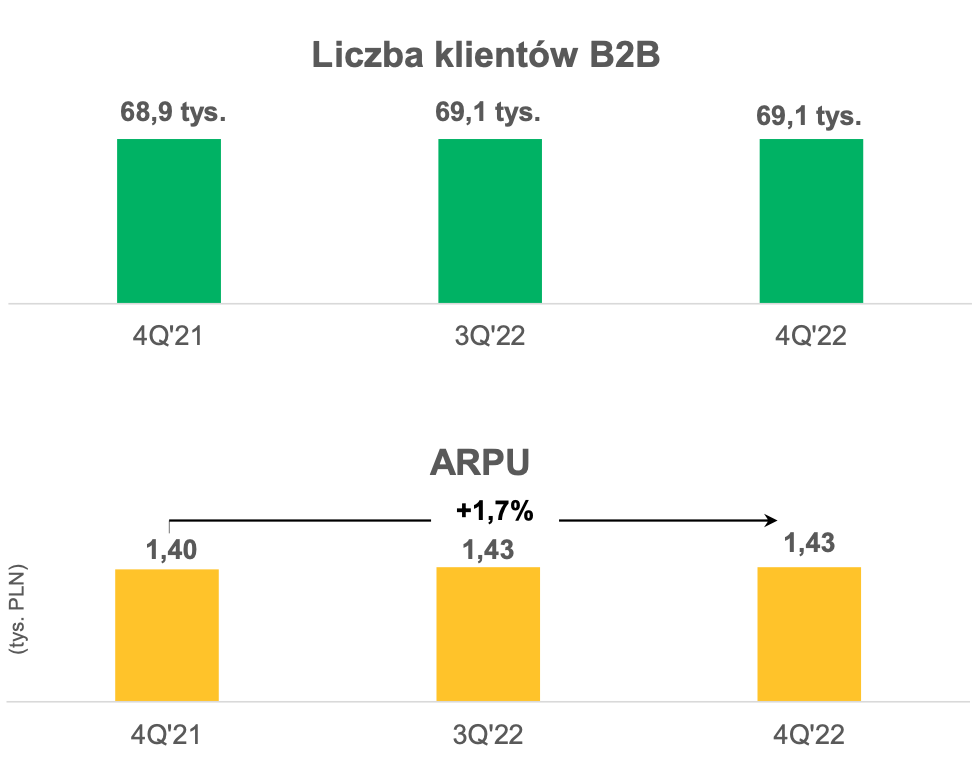

Grupa Polsat Plus obsługuje 69,1 tys. klientów B2B. Poziom ARPU klientów B2B wynosił w Q4’22 1.427 PLN/m-c (+1,7% r/r).

Łączna liczba klientów kontraktowych B2C wyniosła 5.934 tys. na koniec 4Q’22 (-1,9% r/r).

Liczba świadczonych usług kontraktowych B2C spadła o 180 tys. do 13.285 tys. na koniec 4Q’22 (-1,3% r/r).

Liczba RGU telefonii komórkowej wzrosła r/r o 43 tys. (+0,7%), osiągając poziom 6.238 tys. na koniec 4Q’22.

Liczba RGU dostępu do szerokopasmowego Internetu na koniec 4Q’22 wyniosła 1.998 tys. i pozostawała na podobnym poziomie.

Liczba świadczonych aktywnych usług przedpłaconych wzrosła r/r o 25 tys. (+0,9%), osiągając poziom 2.691 tys. na koniec 4Q’22. W 4Q’22 ARPU prepaid wzrosło r/r o 4,8% do 17,4 zł.