Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Dzięki uprzejmości Nielsen Polska Telecom Practise Group prezentujemy obszerną część wyników raportu "Kanały sprzedaży produktów i usług telefonii komórkowej":

Z ogólnopolskiego badania na temat telefonii komórkowej w Polsce, zrealizowanego w 2010 r. przez firmę Nielsen wynika, że sklepy fizyczne w dalszym ciągu pozostają najchętniej wybieranym przez konsumentów miejscem zakupu produktów i usług mobilnych.

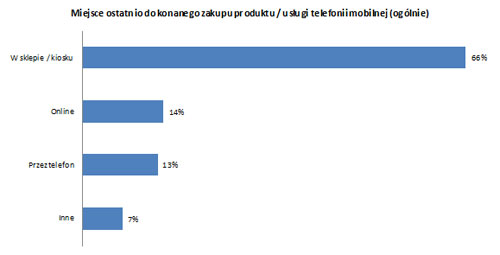

Znaczenie poszczególnych kanałów w sprzedaży usług i produktów telefonii komórkowej

Zapewne wielu analityków polskiego rynku telekomunikacyjnego próbuje przewidzieć, w jakim kierunku będą podążały preferencje użytkowników telefonii komórkowej odnośnie sposobów zakupu produktów i usług mobilnych. Kluczową kwestią jest dowiedzenie się, czy preferencje te będą zgodne oczekiwaniami producentów urządzeń i operatorów pod względem tego, jak oni sami chcieliby widzieć dalszy rozwój poszczególnych kanałów sprzedaży.

Wyniki badania, przeprowadzonego jesienią 2010 r. przez Nielsena metodą online na ogólnopolskiej próbie N=2000 internautów (reprezentatywnej dla użytkowników telefonów komórkowych) wskazują, że niemal 2/3 z nich (66%) jako miejsce swojego ostatniego zakupu produktu oraz/lub usługi mobilnej wybrała kanał tradycyjny. Dla porównania znacząco mniejszy odsetek respondentów wskazywał na zakup przez Internet (14%) lub przez telefon (13%).

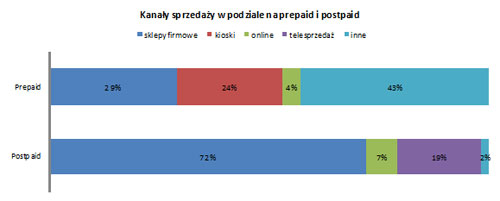

Znaczenie poszczególnych kanałów sprzedaży w zależności od rodzaju umowy z operatorem

Analizując znaczenie poszczególnych kanałów sprzedaży w podziale na rodzaj kontraktu (pre-paid vs post-paid) można zauważyć, że preferencje klientów z obu tych segmentów różnią się między sobą.

Jak wskazują wyniki badania, odsetek osób korzystających z kanału tradycyjnego (ze sklepów firmowych oraz/lub kiosków łącznie) jest najwyższy, zarówno wśród klientów abonamentowych (72%) jak i pozakontraktowych (53%). W przypadku tych ostatnich widoczna jest jednak dużo większa dywersyfikacja dotycząca miejsc zaopatrywania się w produkty lub/oraz usługi telefonii mobilnej niż w grupie użytkowników usługi post-paid, co nie powinno dziwić z uwagi na zamknięty charakter dystrybucji. Zwraca również uwagę fakt, że niemal połowa badanych z segmentu pozakontraktowego (43%) wskazała na „inne” (poza czterema głównymi) sposoby pozyskania produktu bądź usługi mobilnej, z których najbardziej popularny dotyczy tzw. zakupu z „drugiej ręki”, tj. od znajomych / rodziny i może obejmować zarówno produkty nowe jak i używane.

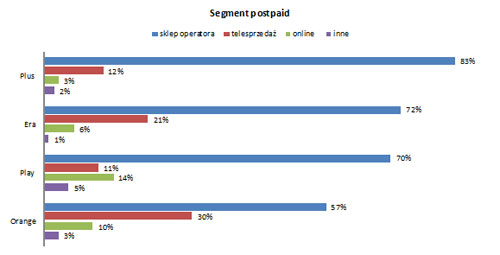

Znaczenie poszczególnych kanałów sprzedaży w zależności od operatora

Dominacja kanału tradycyjnego (sklepów firmowych oraz/lub kiosków) jest wyraźna również w podziale na poszczególnych operatorów, niezależnie od tego, czy mamy do czynienia z segmentem klientów post-paid czy pre-paid.

W przypadku klientów abonamentowych zdecydowanie największy odsetek zakupów w kanale tradycyjnym dotyczył użytkowników sieci Plus (83%) i był on wyraźnie wyższy niż wśród klientów sieci Orange (53%). Z kolei najmocniejszą pozycję w sprzedaży przez telefon posiadają operatorzy Orange (30%) oraz Era (21%). W kanale internetowym wiodącymi dostawcami produktów i usług okazały się: Play (14%) oraz Orange (10%), podczas gdy Plus uzyskał „tylko” 3% wskazań respondentów.

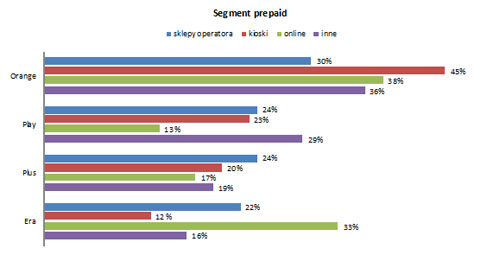

Przyglądając się bardziej szczegółowo sprzedaży oferty pre-paidowej wyniki badania wskazują, że w przypadku każdego z operatorów można wyróżnić kanał dystrybucji, który - na tle pozostałych analizowanych w badaniu kanałów – ma dla niego charakter wiodący. I tak w przypadku Orange najczęściej wskazywano na kioski (45%), w przypadku Ery – na Internet (33%), a Plusa - na sklepy firmowe (24%). Z kolei wśród klientów sieci Play największy odsetek uzyskały „inne”, niż wymienione powyżej, kanały sprzedaży (29%).

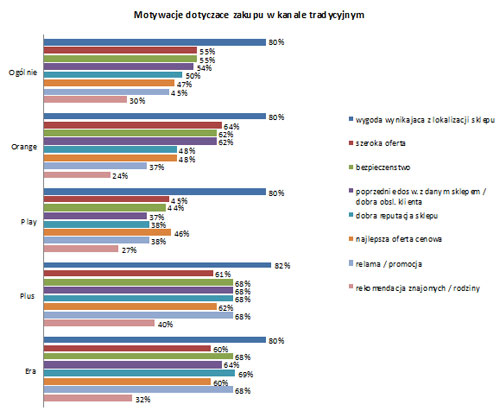

Specyfika kanału tradycyjnego

O atrakcyjności kanału tradycyjnego, jako miejsca zakupu produktów i usług mobilnych, decyduje przede wszystkim wygoda, wynikająca z dobrej lokalizacji danego sklepu. Na kolejnych miejscach znajdują się takie czynniki jak oferta produktowa, bezpieczeństwo zakupu oraz pozytywne doświadczenia klientów wyniesione z poprzednich wizyt w konkretnej placówce handlowej. Pozostałe powody, takie jak rekomendacja znajomych czy też reklama sklepu, posiadają na ogół wyraźnie mniejsze znaczenie.

Przyglądając się bardziej szczegółowo deklaracjom badanych użytkowników, odnośnie ich motywacji stojących za wyborem sklepów fizycznych jako miejsca zakupu, można dostrzec pewne zróżnicowanie w zależności od operatora.

Dla użytkowników Play, poza dogodną lokalizacją, stosunkowo istotnym - na tle pozostałych - czynnikiem przyciągającym do sklepów tego operatora jest także atrakcyjna oferta cenowa. Z kolei dla klientów Ery oraz Plusa do szczególnie ważnych motywatorów należą: poczucie bezpieczeństwa, dobra reputacja sklepu oraz jego działania reklamowe / promocyjne.

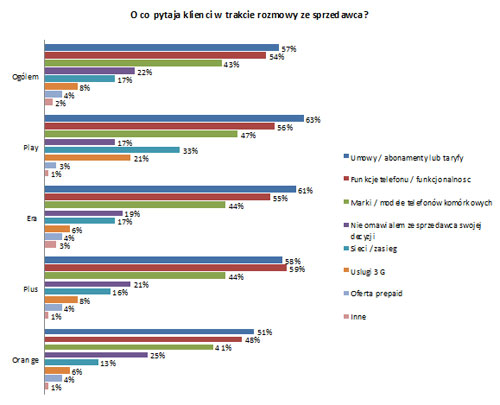

O co zazwyczaj pytają klienci, odwiedzający sklepy fizyczne?

Badanie dowodzi, że przed dokonaniem transakcji większość respondentów konsultuje swoją decyzję zakupową ze sprzedawcą. Do zagadnień, o które najczęściej dopytują klienci w trakcie wizyty w sklepie, należą: warunki umowy (abonamentu/taryfy) oraz funkcje telefonów.

W przypadku niektórych operatorów klienci dodatkowo są także zainteresowani innymi kwestiami. Dotyczy to szczególnie użytkowników Play, którzy w stopniu większym niż pozostali badani zainteresowani byli zagadnieniami dotyczącymi zasięgu oraz jakości sieci.

Warto też zauważyć, że ponad 20% respondentów deklarowało, że podczas ostatniej wizyty w sklepie nie omawiało ze sprzedawcą swojej decyzji zakupowej. Oznacza to, że dla co piątego klienta możliwość zasięgnięcia opinii konsultanta nie miała aż tak dużego znaczenia, a za wyborem danego typu sklepu przemawiały inne czynniki (jak np. lokalizacja, dostępność produktu, cena, etc.). Można więc zastanawiać się, czy w przyszłości ta grupa klientów będzie wystarczająco zmotywowana do tego, aby nadal korzystać z zakupów w kanale tradycyjnym, czy też, zachęcona atrakcyjną ofertą, zmieni dotychczasowe przyzwyczajenie (np. dokonując zakupu przez telefon lub online)?

Specyfika Internetu jako kanału sprzedaży.

Jak zostało już to wspomniane wcześniej, na zakup przez Internet wskazało 14% badanych. Z jednej strony na tle sklepów tradycyjnych wydaje się to nadal niewiele, z drugiej natomiast warto zauważyć, że już więcej niż co 10 badany skorzystał z możliwości zakupu online. Istotne w kontekście tego, wciąż stosunkowo nowego, kanału jest zatem pytanie o motywacje i bariery użytkowników grupy docelowej, wpływające na zachowania zakupowe.

Główną korzyścią przemawiającą za kupowaniem usług i produktów mobilnych online jest wygoda, wynikająca z możliwości zrealizowania transakcji w dogodnej dla siebie, ze względu na porę i miejsce, sytuacji. Taka forma zakupu postrzegana jest również jako szybsza (pozwalająca zaoszczędzić czas) w stosunku do pozostałych, bardziej tradycyjnych sposobów.

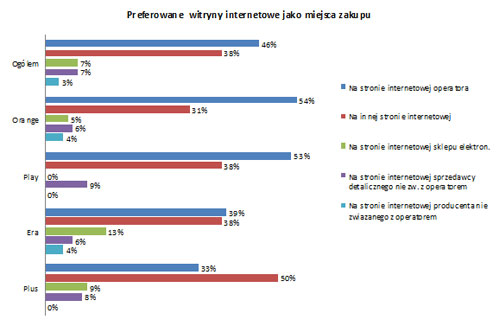

Badanie wykazało, że pod względem konkretnych witryn najbardziej preferowanym miejscem zakupu produktu bądź usługi telefonii mobilnej w Internecie były strony WWW operatorów, z których skorzystała niemal połowa badanych osób. Oczywiście ta forma transakcji dotyczyła głównie osób realizujących zakup w ramach usługi abonamentowej. Najchętniej spośród wszystkich kupujących strony operatorów wybierali klienci sieci Orange (54%) oraz Play (53%), natomiast w zdecydowanie mniejszym stopniu użytkownicy sieci Plus (33%) i Ery (39%). W szczególności klienci Plusa preferowali inne witryny, spośród których najwięcej wskazań uzyskał serwis Allegro, zajmujący ogólnie drugie, pod względem popularności, miejsce zakupu i sprzedaży produktów i usług mobilnych w Internecie.

Zrealizowane badanie wykazało ponadto, że co piąty ankietowany nawet nie rozważał możliwości dokonania zakupu przez Internet. Spośród licznych obaw towarzyszących kupowaniu online do najczęściej wskazywanych należały: brak przekonania o bezpieczeństwie takiej formy transakcji oraz brak możliwości bezposredniego zapoznania się z produktem przed ostateczną decyzją o jego zakupie. Warte podkreślenia jest to, że na tle pozostałych ograniczeń, stosunkowo rzadko wskazywano na bariery związane z brakiem dostępu do internetu, przekonaniem o wyższych (niż w przypadku tradycyjnego sklepu) kosztach zakupów online, czy też brakiem przejrzystości i zrorumienia danej strony internetowej.

Specyfika telesprzedaży

W przypadku telesprzedaży odsetek badanych użytkowników operatorów, deklarujących zakup usługi bądź produktu przez telefon, był bardzo zbliżony do odsetka osób, które dokonały zakupu online.

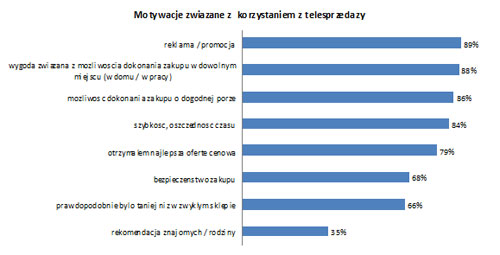

Do najważniejszych czynników przekonujących klientów do skorzystania z możliwości sprzedaży telefonicznej prowadzonej przez operatorów należą: atrakcyjność oferty (konkretnego produktu / usługi) oraz, podobnie jak w przypadku zakupu przez Internet, szeroko rozumiana wygoda i oszczędność czasu.

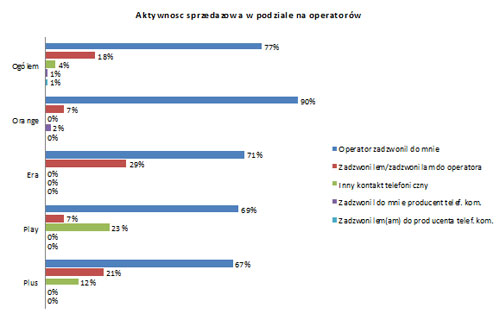

Ze zrealizowanego badania wynika, że w ponad analizowanych 3/4 przypadków stroną inicjującą rozmowę sprzedażową jest operator. Szczególnie aktywny pod tym względem okazał się Orange, który w 90% tego typu sytuacji pierwszy dzwonił do swoich klientów w sprawie przedstawienia nowej oferty handlowej. Użytkownicy, którzy sami inicjowali kontakt z operatorem, stanowili ok. 20% badanych. Spośród nich najczęściej swoją pro-aktywną postawę deklarowali klienci sieci Era (29%) oraz Plus (21%).

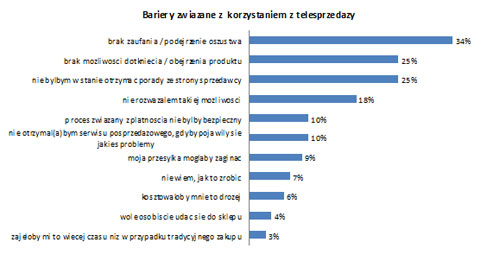

Analizując bariery ograniczające korzystanie przez klientów z telefonicznego kanału sprzedaży produktów i usług mobilnych można zauważyć, że są one bardzo zbliżone do tych, jakie towarzyszą zakupom przez Internet. Do najczęściej wskazywanych należy brak zaufania wobec takiej formy transakcji (podejrzenie zostania oszukanym) oraz brak możliwości bezpośredniego zapoznania się produktem. Warte podkreślenia jest, że w przypadku telesprzedaży istotne znaczenie wydaje się mieć to, w jaki sposób prowadzona jest rozmowa sprzedażowa ze strony tele-konsultanta. Przekonanie klientów o tym, że nie zostaną odpowiednio obsłużeni merytorycznie przez osobę reprezentującą operatora, jest także jednym z kluczowych barier związanych z telesprzedażą.

Jak rozwinie się sytuacja?

Raczej pewne jest, że w najbliższej przyszłości wysoka popularność sklepów fizycznych będzie niezagrożona. Przesądza o tym wspomniana już wcześniej potrzeba empirycznego doświadczenia przez klientów właściwości i atrakcyjności produktu (szczególnie w obliczu coraz to nowych i coraz bardziej zaawansowanych technologicznie „słuchawek”) jak również otrzymania profesjonalnego doradztwa ze strony sprzedawcy, tak istotnego w procesie podejmowania decyzji (zarówno w odniesieniu do produktów jak i usług). Należy jednak zdawać sobie sprawę z tego, że o ile sklepy fizyczne będą wiąż chętnie odwiedzane przez klientów, najprawdopodobniej stopniowo będzie wzrastała rola Internetu jako alternatywnego kanału sprzedaży (czemu sprzyjać będzie postępujący wzrost dostępu do sieci, którym objętych jest obecnie ok. 57% populacji). Już teraz Internet pełni kluczową rolę jako źródło informacji o produktach i usługach, nie tylko telefonii mobilnej. Oznacza to, że zarówno producenci jak i operatorzy będą musieli nieustannie rozwijać i uatrakcyjniać swoje strony internetowe, nie tylko pod kątem coraz lepszej komunikacji z klientami, ale także lepszego wykorzystania tego medium jako funkcjonalnego i przyjaznego kanału sprzedaży swoich produktów i usług.

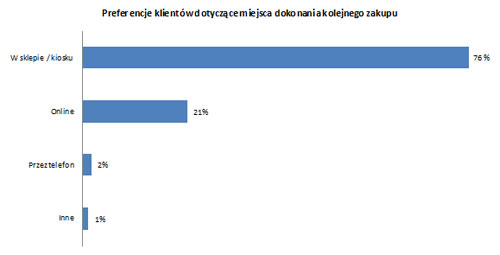

Poniższy wykres przedstawia deklarowane preferencje klientów, dotyczące tego, w jaki sposób chcieliby oni dokonać następnego zakupu produktu lub/oraz usługi telefonii mobilnej. Wyraźnie widać, że w porównaniu z sytuacją, jaka miała miejsce odnośnie poprzedniej decyzji zakupowej, znacząco wzrósł odsetek badanych chcących skorzystać ze sklepu online (21% vs 14%) oraz badanych zdecydowanych na zakup w sklepie tradycyjnym (76% vs 66%). Zmniejszył się natomiast odsetek osób deklarujących chęć dokonania zakupu przez telefon (2% vs 13%).

Przygotował: Nielsen Polska Telecom Practise Group (marzec, 2011)