Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

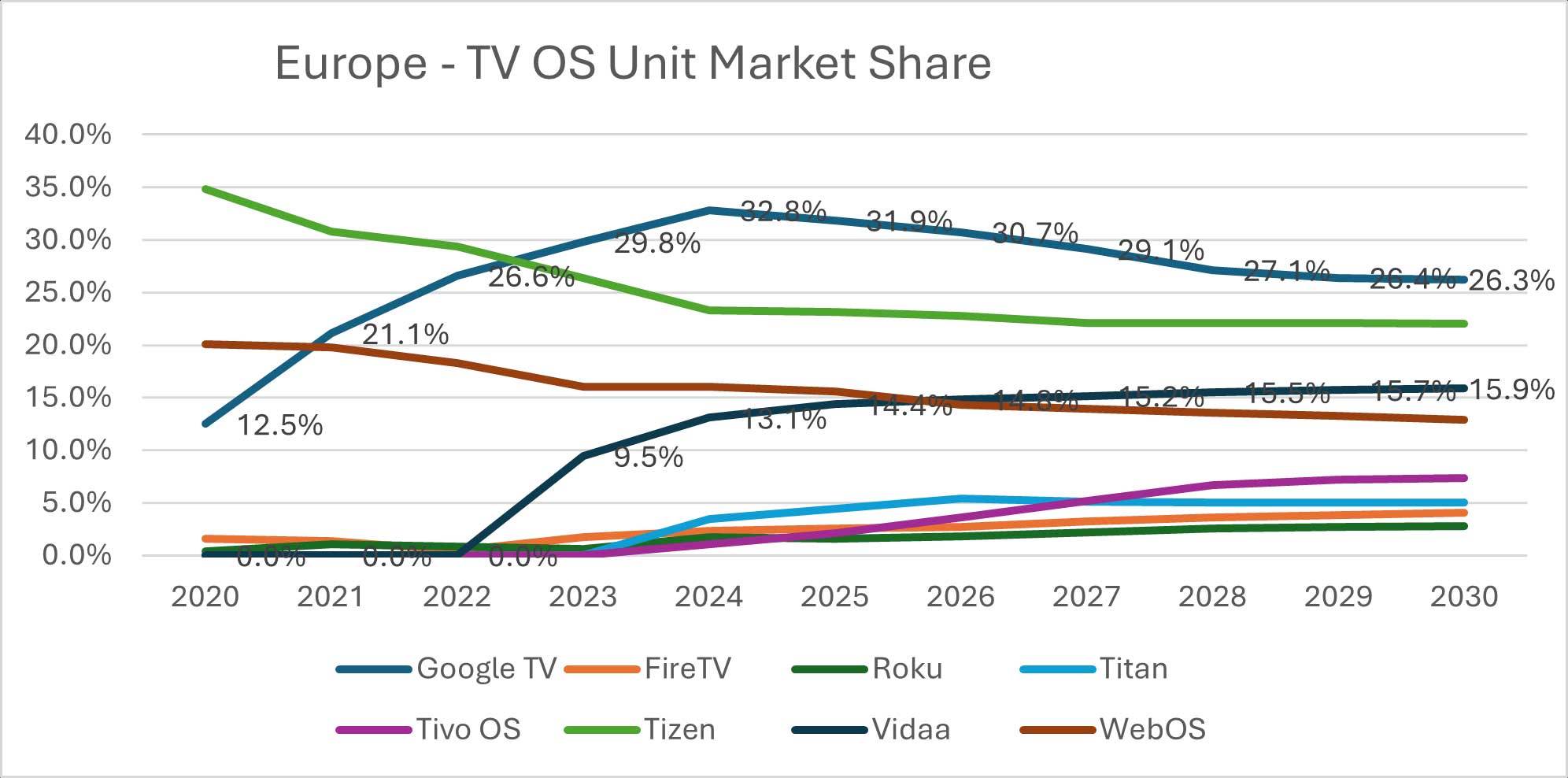

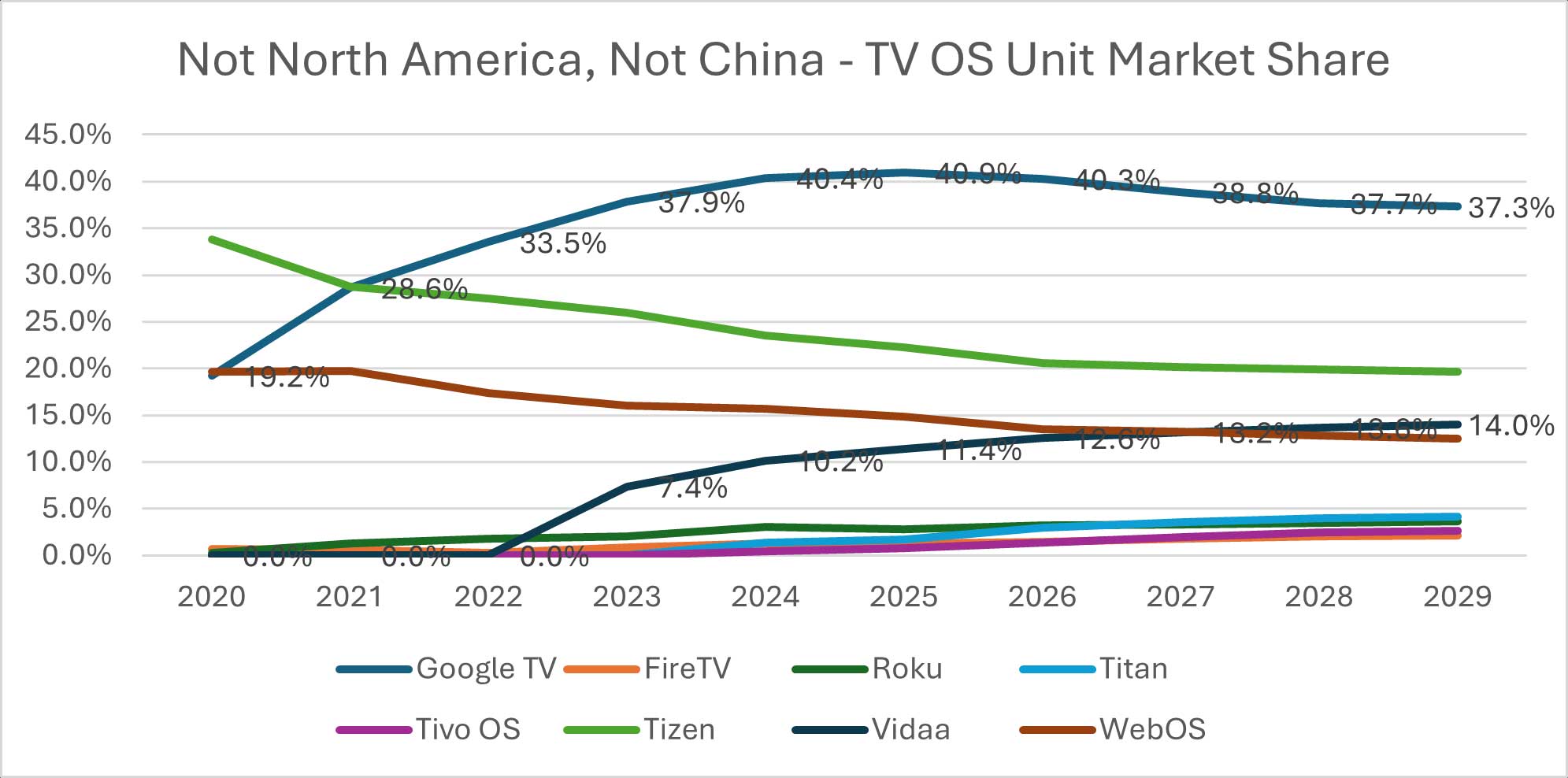

Europejski rynek telewizorów przechodzi dużą zmianę. Według najnowszych danych Omdia TV Design & Features Tracker systemy operacyjne dla telewizorów, które w 2022 r. praktycznie nie istniały na rynku, w 2030 r. będą kontrolować już 28 proc. europejskiego rynku TV OS. W 2025 r. ich udział wynosi 21 proc.

Zmiana jest istotna, bo pokazuje, że producenci telewizorów coraz częściej patrzą na system operacyjny nie tylko jako na warstwę obsługującą aplikacje i menu, ale jako na nowe źródło przychodów. W tradycyjnym modelu najważniejszy był zarobek na sprzedaży sprzętu. Obecnie coraz większe znaczenie mają reklamy na ekranie głównym, kanały FAST, dane o użytkownikach i możliwość utrzymywania relacji z widzem po zakupie telewizora.

Google TV pozostaje obecnie liderem w Europie z udziałem na poziomie 32 proc. Omdia prognozuje jednak, że jego pozycja będzie stopniowo słabnąć na rzecz 3 niezależnych platform: VIDAA, Titan OS i TiVo.

To właśnie te systemy tworzą dziś najważniejszą grupę konkurentów dla Google TV na rynku europejskim. Ich przewaga nie polega wyłącznie na funkcjach technicznych. Kluczowe jest to, że oferują producentom telewizorów inny model biznesowy, lepiej dopasowany do realiów bardzo konkurencyjnego rynku sprzętu RTV.

VIDAA, Titan OS i TiVo działają w modelu, który jest atrakcyjny dla producentów telewizorów, ponieważ zakłada aktywny podział przychodów. Oznacza to, że marka sprzedająca telewizor może zarabiać także po transakcji, na przykład dzięki reklamom na ekranie głównym oraz kanałom FAST, czyli bezpłatnym kanałom telewizyjnym finansowanym reklamami.

W przypadku Google TV przychody z reklam i danych pozostają w dużym stopniu w ekosystemie Google. Dla producentów telewizorów oznacza to mniejszą kontrolę nad monetyzacją użytkownika. Niezależne platformy pozwalają im natomiast zachować większy udział w przychodach, chronić marże i budować własną tożsamość marki.

Wspólną cechą VIDAA, Titan OS i TiVo jest także ich techniczna konstrukcja. Wszystkie 3 platformy są w dużej mierze oparte na Linuksie i korzystają z architektury aplikacji webowych, a nie natywnych aplikacji Androida.

Dzięki temu są lżejsze, szybsze i mniej wymagające sprzętowo niż Google TV. Ma to duże znaczenie szczególnie w 2026 r., gdy ceny pamięci wyraźnie wzrosły. Producenci telewizorów działają na rynku o bardzo niskich marżach, więc każdy element specyfikacji wpływa na opłacalność produkcji.

Lżejszy system pozwala stosować tańsze procesory i mniej kosztowne konfiguracje sprzętowe, a jednocześnie utrzymać płynny interfejs 4K. To szczególnie ważne w tańszych telewizorach, w których cięższe systemy często powodują opóźnienia, wolniejsze uruchamianie aplikacji i mniej komfortową obsługę.

Niezależne systemy dają producentom także większy wpływ na wygląd interfejsu oraz sposób prezentowania treści. Google TV narzuca bardziej jednolite doświadczenie użytkownika i wykorzystuje dane o widzach we własnym silniku reklamowym.

VIDAA, Titan OS i TiVo pozwalają natomiast markom zachować bardziej rozpoznawalny charakter interfejsu. Dla Philipsa, który korzysta z Titan OS, czy Hisense, rozwijającego VIDAA, oznacza to możliwość budowania własnego doświadczenia użytkownika, a także dostęp do własnych analiz dotyczących zachowań widzów.

Titan OS i TiVo mocno koncentrują się na integracji lokalnych europejskich nadawców. Ich podejście jest bardziej „content-first”, czyli stawia treści na pierwszym miejscu i łączy w jednym interfejsie telewizję na żywo oraz streaming.

To ważne w Europie, gdzie tradycyjne nawyki oglądania nadal mają duże znaczenie. Użytkownicy często korzystają równolegle z telewizji linearnej, aplikacji nadawców, platform streamingowych i bezpłatnych kanałów FAST.

Titan OS, jako system rozwijany w Europie, oraz TiVo budują swoją pozycję właśnie na lepszej integracji lokalnego rynku medialnego. Dodatkowo obie platformy zawarły strategiczne partnerstwo reklamowe w Europie. Dzięki temu ich łączny zasięg reklamowy staje się bardziej atrakcyjny dla dużych europejskich reklamodawców, a obietnice dotyczące podziału przychodów dla producentów telewizorów są bardziej realne.

Według prognoz Omdii europejski rynek osiągnie punkt zwrotny w 2028 r. Wtedy łączna sprzedaż telewizorów z systemami VIDAA, Titan OS i TiVo osiągnie 11,9 mln sztuk.

Największy udział w tym wolumenie będzie mieć Hisense i jego platforma VIDAA. Omdia prognozuje, że aż 57 proc. łącznej sprzedaży tych 3 systemów w Europie w 2028 r. będzie napędzane przez Hisense oraz szybki rozwój VIDAA.

Do 2030 r. VIDAA osiągnie globalnie 18,0 mln sprzedanych urządzeń. Europa odpowie za 7,0 mln sztuk, co potwierdza, że region ten staje się jednym z kluczowych rynków dla niezależnych systemów operacyjnych w telewizorach.

Na CES 2026 VIDAA OS przeszedł dużą zmianę strategiczną. System przechodzi proces zmiany nazwy na V Home OS. Nowa nazwa ma odzwierciedlać szerszą rolę platformy, która nie ogranicza się już wyłącznie do telewizorów.

Istotnym elementem tej transformacji jest partnerstwo z Microsoftem. Zakłada ono integrację generatywnych funkcji Copilota bezpośrednio z platformą. Ma to poprawić doświadczenie użytkownika i wprowadzić do telewizora bardziej zaawansowane usługi AI.

Zmiana nazwy na V Home OS pokazuje też szersze ambicje właścicieli platformy. System ma w przyszłości obejmować nie tylko funkcje sztucznej inteligencji, ale również stać się portalem zakupowym. Telewizor przestaje więc być tylko ekranem do oglądania treści. Staje się centrum usług, reklam, rekomendacji, zakupów i danych.

Prognozy Omdii pokazują, że walka o rynek telewizorów przesuwa się z poziomu matryc, procesorów i cen na poziom systemów operacyjnych. Dla producentów sprzętu coraz ważniejsze jest to, kto kontroluje ekran główny, dane o użytkowniku, reklamy i dostęp do treści.

Do 2030 r. niemal 1/3 europejskiego rynku TV OS będzie należeć do systemów, które jeszcze kilka lat wcześniej nie miały znaczącej pozycji. To sygnał, że producenci telewizorów chcą odzyskać większą kontrolę nad relacją z widzem i nad monetyzacją urządzenia po jego sprzedaży.