Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

mBanku pochwalił się nowym projektem opracowanym razem z Mastercard i Niceboy.

W prezentacji wzięli udział:

Urządzenia ubieralne są dziś najpopularniejsze wśród najmłodszych dorosłych:

28,7% użytkowników płatności zbliżeniowych telefonem robi to codziennie. W przypadku zegarków prawie połowa badanych (46,6%) płaci nimi kilka razy w tygodniu.

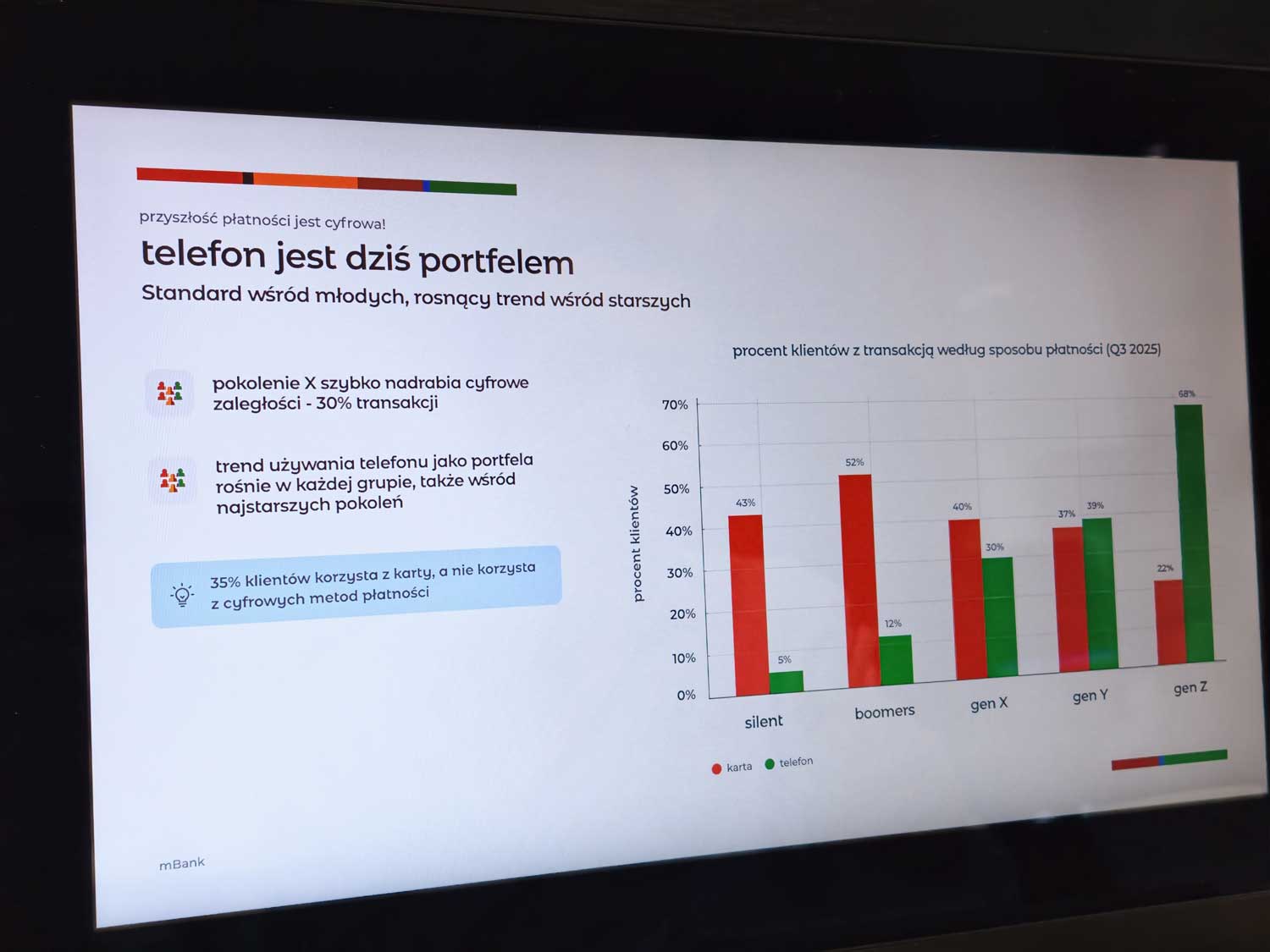

Kluczowe są jednak liczby z mBanku:

Wśród klientów mBanku:

To na tej bazie mBank zdecydował się na kolejny krok: udostępnienie smart pierścienia płatniczego.

Krzysztof Bratos przypomniał, że klienci mBanku już teraz częściej korzystają z telefonu niż z plastikowej karty, a udział płatności zegarkami, opaskami i pierścieniami rośnie z miesiąca na miesiąc. Smart ring nie jest więc ciekawostką, ale naturalnym kolejnym etapem.

Bratos podkreślił, że smart ring łączy trzy rzeczy: wygodę, bezpieczeństwo płatności zbliżeniowych oraz troskę o dobrostan użytkownika, bo pierścień jednocześnie monitoruje zdrowie i aktywność.

Aleksandra Buczkowska zwróciła uwagę, że cyfrowe płatności stały się standardem, a wearables są kolejnym etapem rewolucji. Z perspektywy użytkownika smart ring ma przewagę nad telefonem czy zegarkiem:

jest zawsze na dłoni, nie trzeba go pamiętać, ładować tak często ani wyciągać z kieszeni czy torebki.

Przedstawiony podczas konferencji smart ring powstał we współpracy z Niceboy i jest opisany jako pierwszy na świecie pierścień płatniczy, który łączy pełną funkcjonalność instrumentu płatniczego z zaawansowanymi funkcjami prozdrowotnymi.

Funkcje płatnicze

Funkcje zdrowotne i sportowe

Smart ring monitoruje kilka kluczowych wskaźników, m.in.:

Dodatkowo obsługuje ponad 150 typów aktywności sportowych, od najpopularniejszych po bardziej niszowe dyscypliny.

Pierścień:

Dane zdrowotne są przechowywane lokalnie i pozostają pod pełną kontrolą użytkownika – nie są udostępniane podmiotom trzecim.

Badanie ilościowe Mind&Roses dla Mastercard (wrzesień 2025 r., N = 1000 dorosłych Polaków) potwierdza, że płatności wearables przestały być ciekawostką:

Co ważne, osoby, które już mają pierścień płatniczy, korzystają z niego bardzo intensywnie:

Większość badanych (ponad 82%) przynajmniej słyszała o pierścieniach płatniczych, nawet jeśli jeszcze z nich nie korzystała.

Wearables najlepiej sprawdzają się przy codziennych transakcjach:

Najważniejsze powody, dla których Polacy sięgają po wearables, są spójne niezależnie od formy (zegarek, opaska, pierścień):

Dodatkowo 67,3% badanych podkreśla, że dzięki wearables nie musi martwić się, czy ma przy sobie portfel lub telefon.

Polacy patrzą w przyszłość bardzo odważnie:

większość uważa, że płatności wearables staną się bardziej popularne niż:

Z drugiej strony jak dotąd same pierścienie monitorujące zdrowie, np. te od Samsunga, nie cieszyły się dużym zainteresowaniem i niekoniecznie okazały się wygodniejsze od zegarków. W ich wypadku dodatkową rolę odgrywała stosunkowo wysoka cena. Być może dodanie opcji płatności i obniżenie ceny faktycznie zmieni ten stan rzeczy i spopularyzuje pierścienie. Jednak jak ktoś z dziennikarzy na sali zwrócił uwagę, telefon i tak każdy ma przy sobie, więc dodanie do niego płatności jest zupełnie darmowe. Pierścień to wydatek, na który nie każdy się zdecyduje.