Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Rynek TV jest wart 7,1 mld zł. Satelita i kablówka wciąż dominują, ale najszybciej rośnie IPTV wspierane przez światłowód i pakiety.

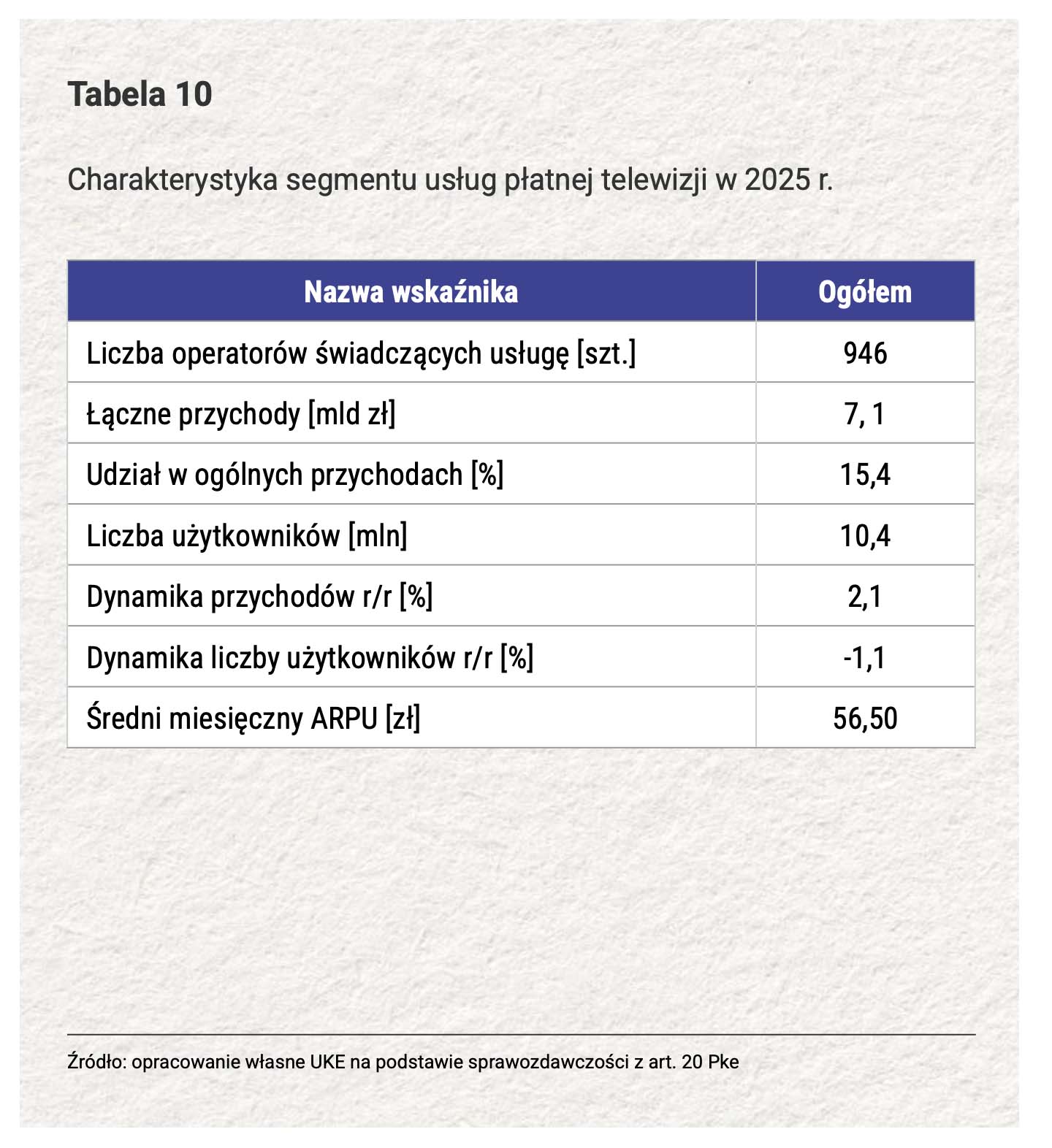

W 2025 r. usługi płatnej telewizji oferowało 946 przedsiębiorców telekomunikacyjnych, a korzystało z nich 10,4 mln użytkowników. Łączne przychody segmentu wyniosły 7,1 mld zł, czyli 15,4% przychodów całego rynku telekomunikacyjnego.

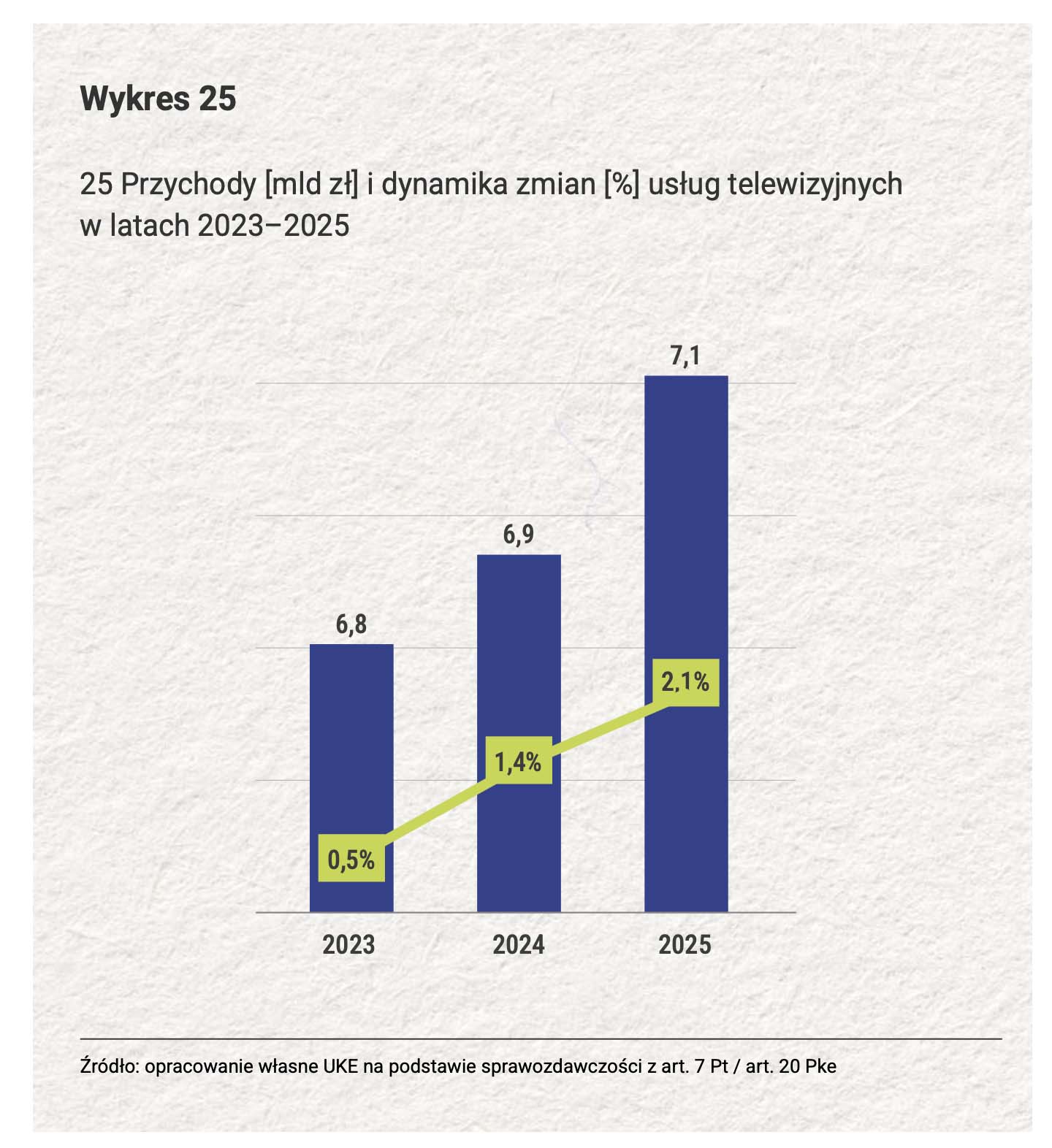

Przychody wzrosły o 2,1% rok do roku, podczas gdy liczba użytkowników spadła o 1,1%. Operatorzy utrzymują więc wartość rynku mimo kurczącej się bazy abonentów. Średni miesięczny ARPU wyniósł 56,50 zł.

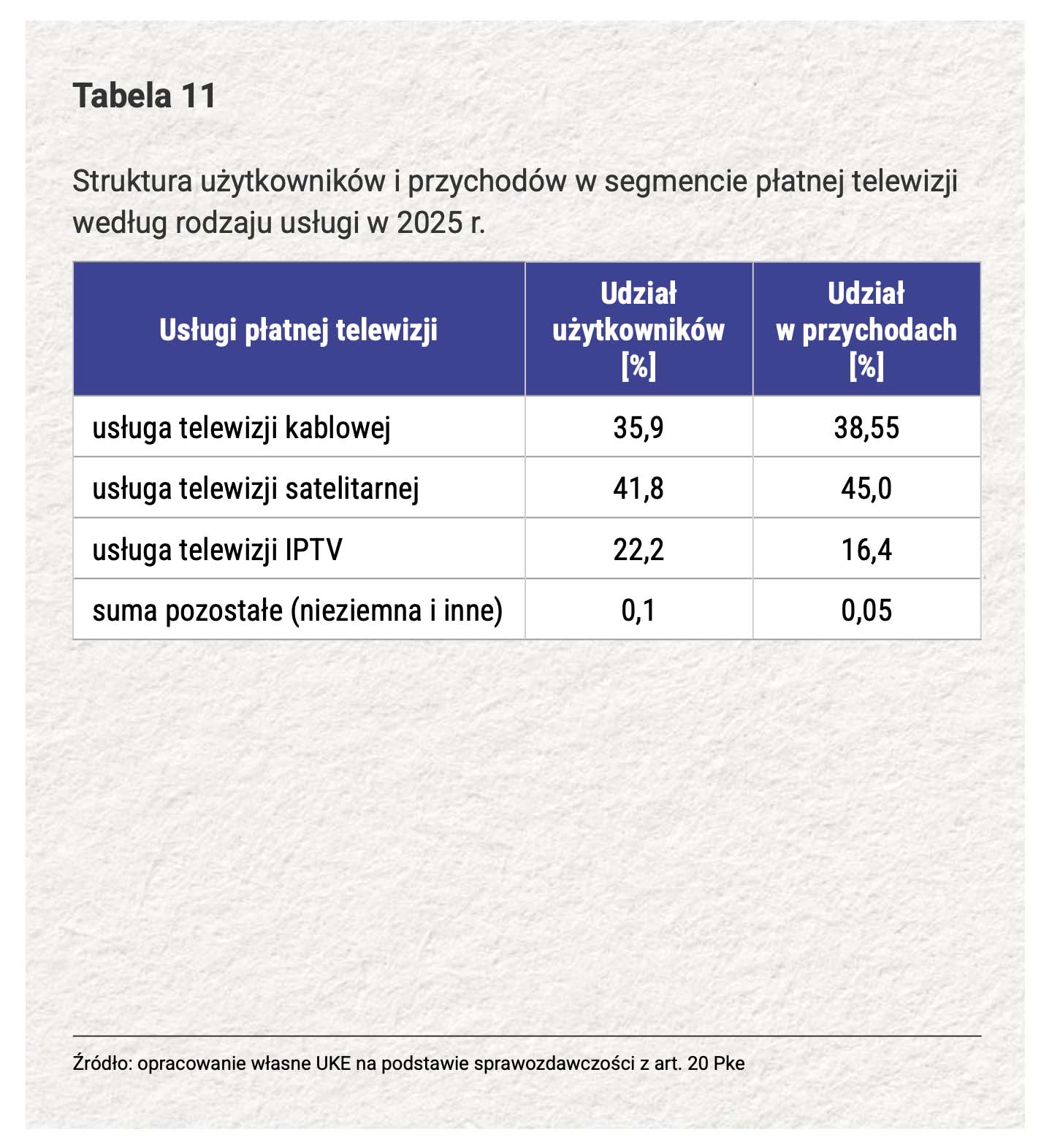

W 2025 r. największy udział w liczbie użytkowników miała telewizja satelitarna - 41,8% bazy i 45,0% przychodów. Telewizja kablowa odpowiadała za 35,9% użytkowników i 38,55% przychodów. IPTV miało 22,2% użytkowników i 16,4% przychodów.

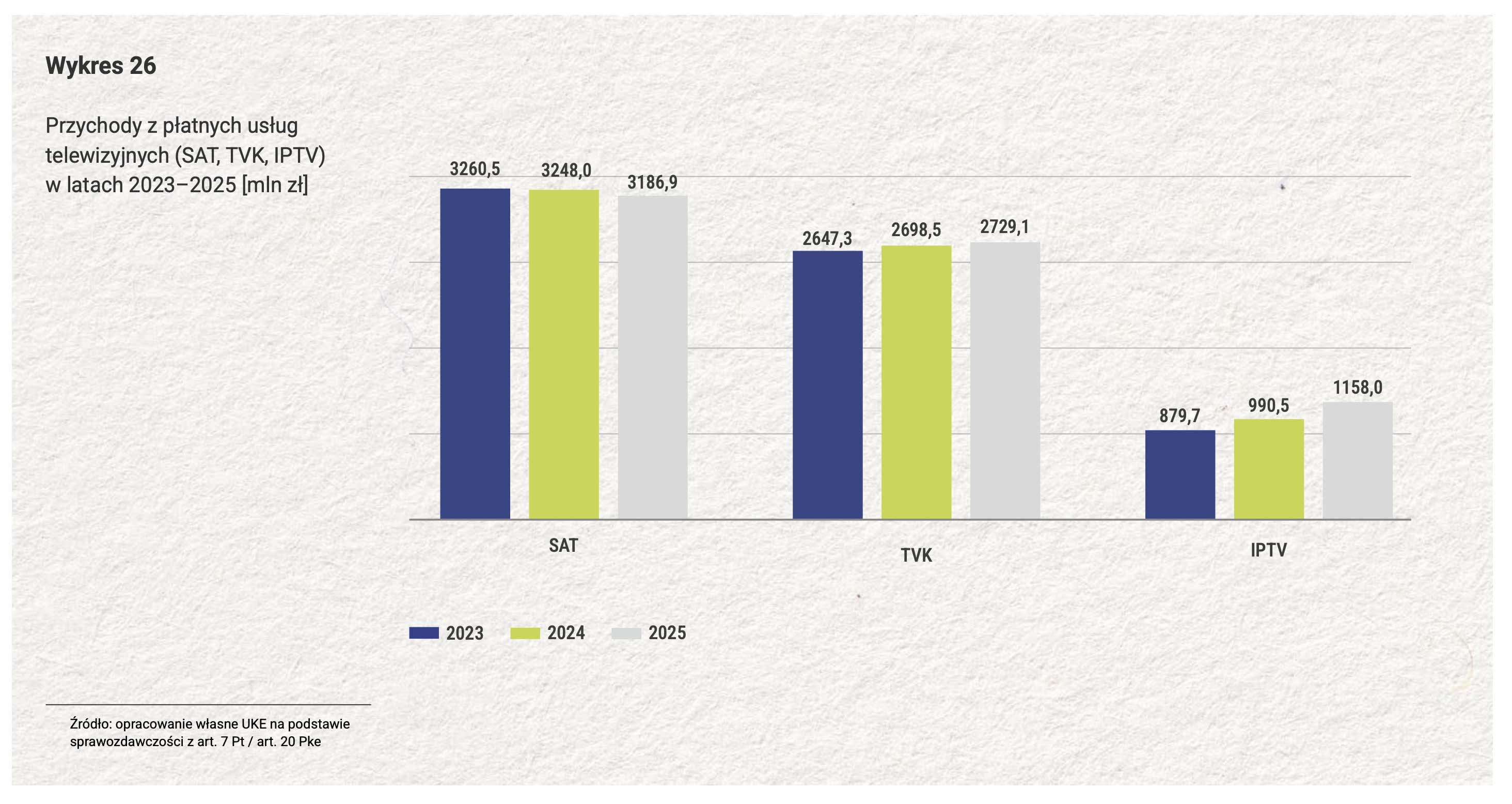

Trend jest jednak jednoznaczny. Przychody z SAT spadły z 3,26 mld zł w 2023 r. do 3,19 mld zł w 2025 r. TVK wzrosła lekko z 2,65 mld zł do 2,73 mld zł. IPTV zwiększyło przychody z 879,7 mln zł do 1,16 mld zł, z dynamiką 16,9% w 2025 r.

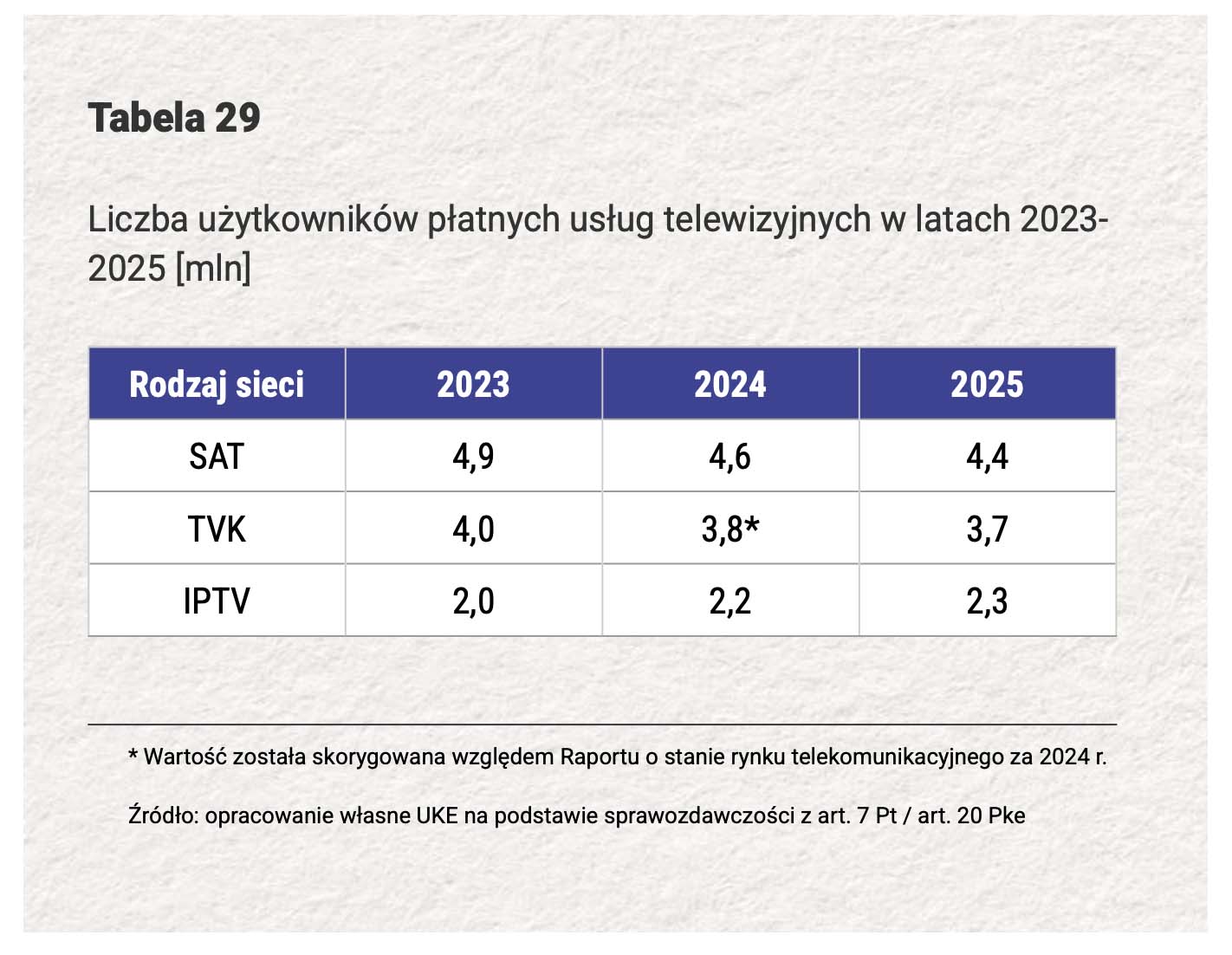

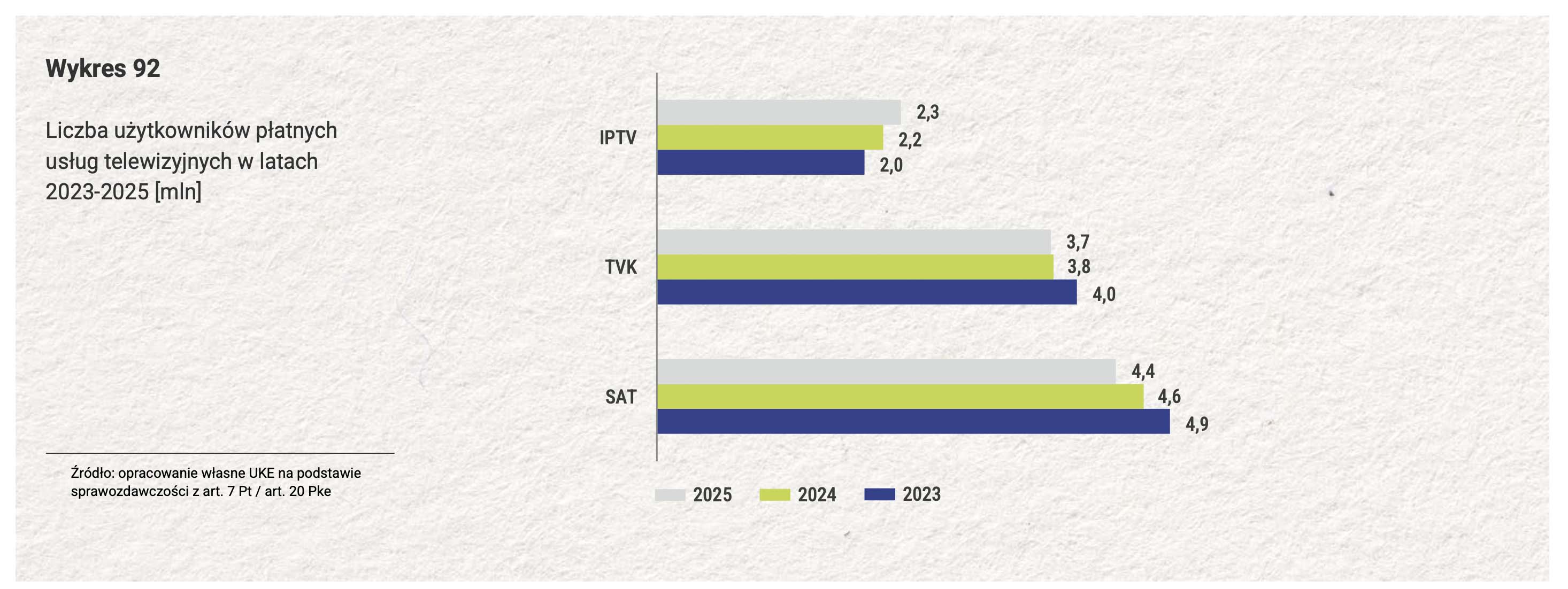

Jeszcze mocniej widać to po liczbie użytkowników: SAT spadł z 4,9 mln w 2023 r. do 4,4 mln w 2025 r., TVK z 4,0 mln do 3,7 mln, a IPTV wzrosło z 2,0 mln do 2,3 mln. W ujęciu bezwzględnym wzrost IPTV nie kompensuje jeszcze spadków satelity i kablówki, ale pokazuje kierunek migracji.

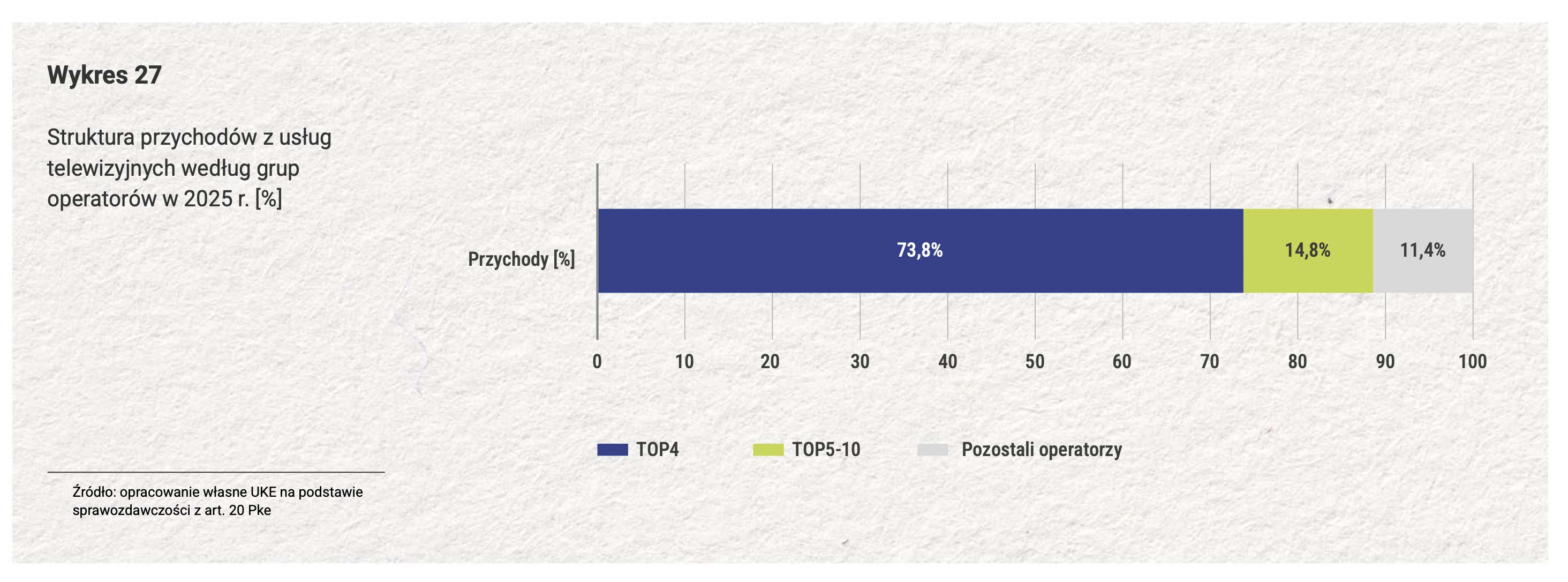

W przychodach czterech największych graczy odpowiadało za 73,8% segmentu. Największy udział miał CANAL+ Polska z 25,2%, dalej Cyfrowy Polsat z 20,7%, P4 z 15,0% i Vectra z 12,9%. Dziesięciu największych operatorów kontrolowało łącznie 88,6% wartości rynku.

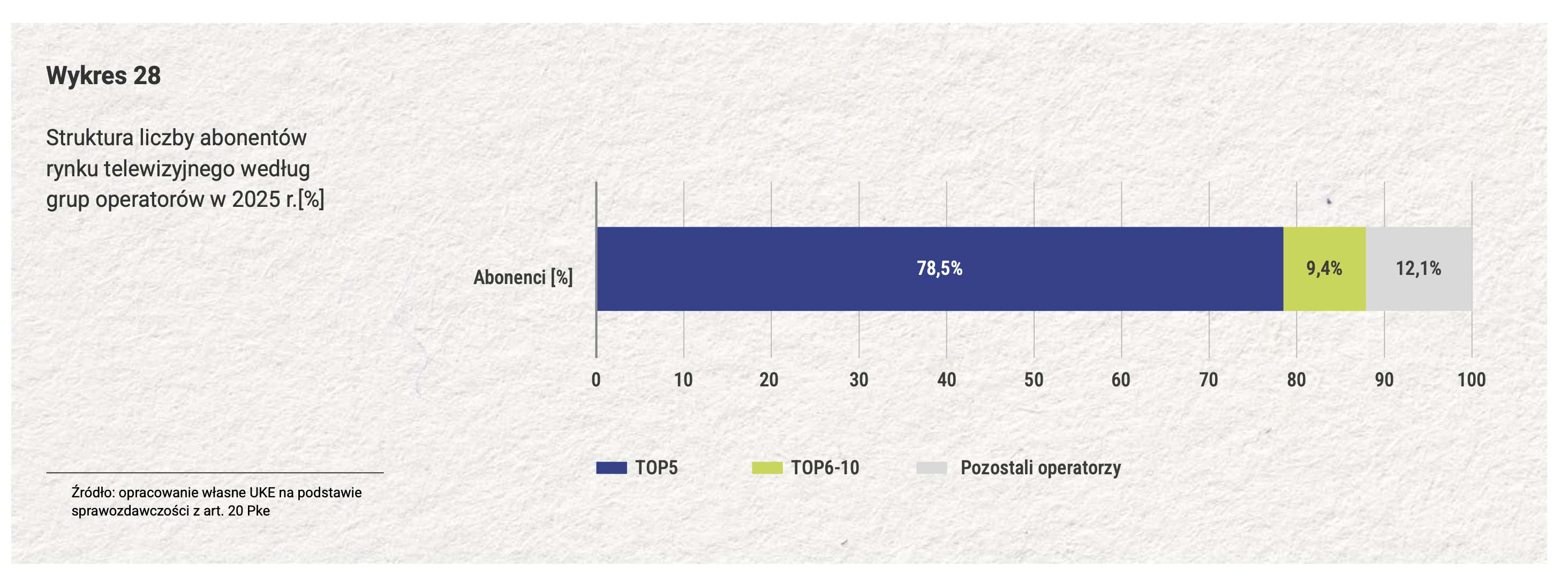

Po stronie abonentów koncentracja jest równie wyraźna. Pięciu największych operatorów obsługiwało 78,5% klientów: Cyfrowy Polsat 26,2%, CANAL+ 17,0%, P4 14,1%, Vectra 11,3% i Orange Polska 9,9%.

UKE wskazuje kilka głównych czynników zmian: rozwój światłowodu, bundling usług, przejście na DVB-T2/HEVC, presję VOD/sVOD/OTT oraz niższą oglądalność telewizji linearnej wśród młodszych użytkowników.

Najważniejsza zmiana polega na tym, że płatna telewizja coraz częściej nie jest samodzielnym produktem, lecz elementem większego pakietu: internet, mobile, telewizja, serwisy VOD, czasem usługi streamingowe i dodatkowe funkcje. Operatorzy stabilizują ARPU, ale robią to przez integrację usług, a nie przez prosty wzrost liczby abonentów TV.