Standardowy sposób oceny jakości sieci komórkowych w Europie nadal opiera się w dużej mierze na wskaźnikach zbiorczych. Krajowe mediany prędkości, wskaźniki zasięgu i wskaźniki upowszechnienia 5G są przydatne, ale spłaszczają godzinowy profil obciążenia, który decyduje o tym, jak sieci radzą sobie w momentach największego zapotrzebowania.

Na 30 rynkach objętych niniejszą analizą najbardziej stały spadek wydajności pobierania występuje między 19:00 a 21:00 czasu lokalnego. Okres ten traktujemy jako wieczorny szczyt i porównujemy go z okresem od 02:00 do 05:00 czasu lokalnego, kiedy popyt jest najniższy. Różnica między tymi okresami odzwierciedla praktyczną formę przeciążenia: ile wydajności traci się, gdy wspólne zasoby radiowe, backhaulowe i rdzeniowe są pod presją.

Najnowsza analiza Ookla opiera się na próbkach Speedtest zainicjowanych przez konsumentów we wszystkich 27 państwach członkowskich UE oraz w Norwegii, Szwajcarii i Wielkiej Brytanii w pierwszym kwartale 2026 r., a przegląd trendów i sezonowości obejmuje okres od stycznia 2024 r. do marca 2026 r.

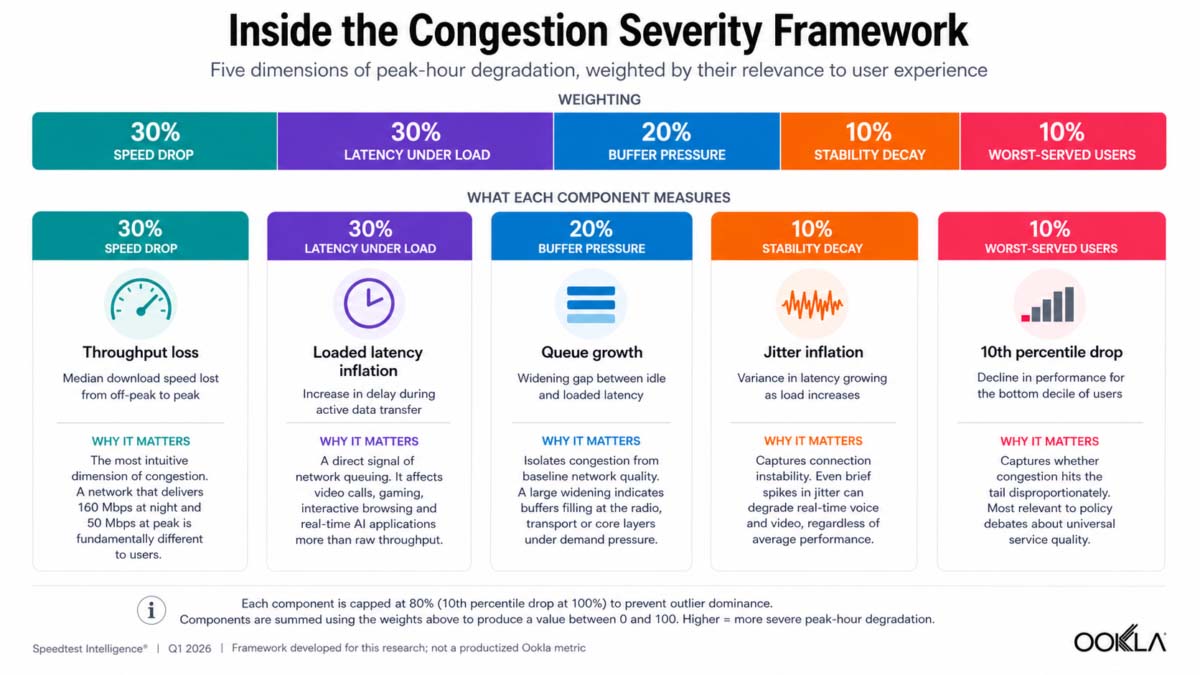

Opracowano model przeciążenia w godzinach szczytu, który łączy pięć wymiarów pogorszenia jakości: utratę mediany prędkości pobierania, wzrost opóźnień przy obciążeniu, wzrost kolejki, wzrost jittera oraz spadek prędkości pobierania w 10. percentylu. Im wyższa wartość w skali od 0 do 100, tym poważniejsze jest zmierzone pogorszenie jakości w godzinach szczytu.

Kluczowe wnioski:

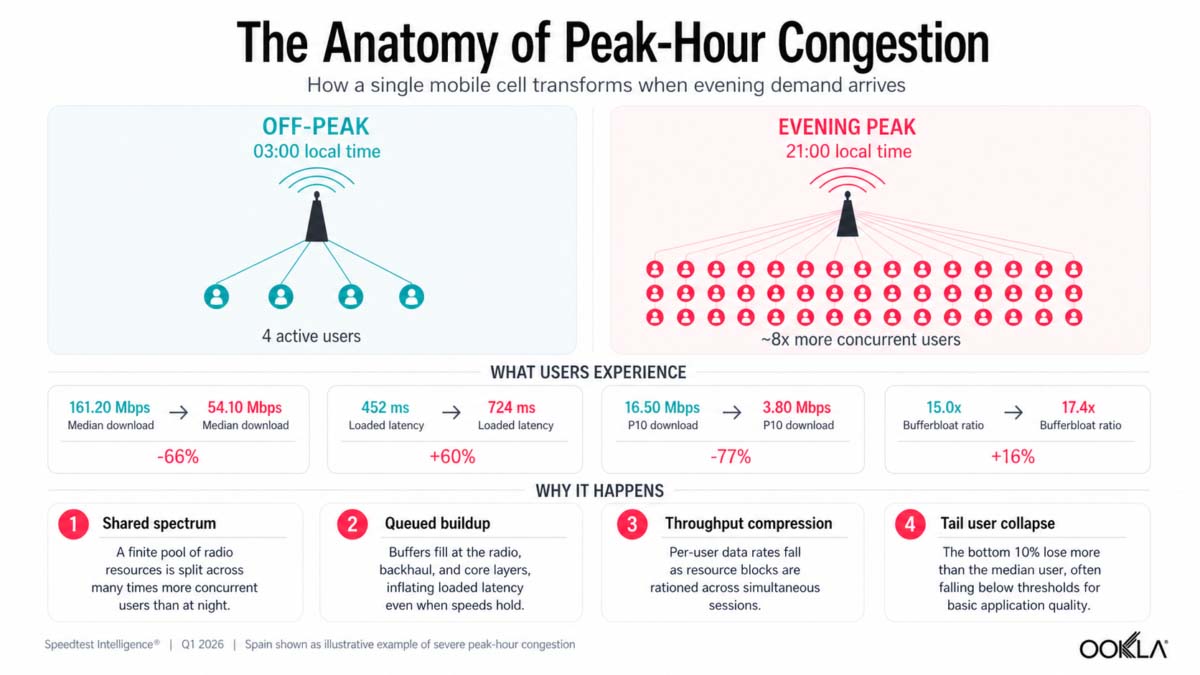

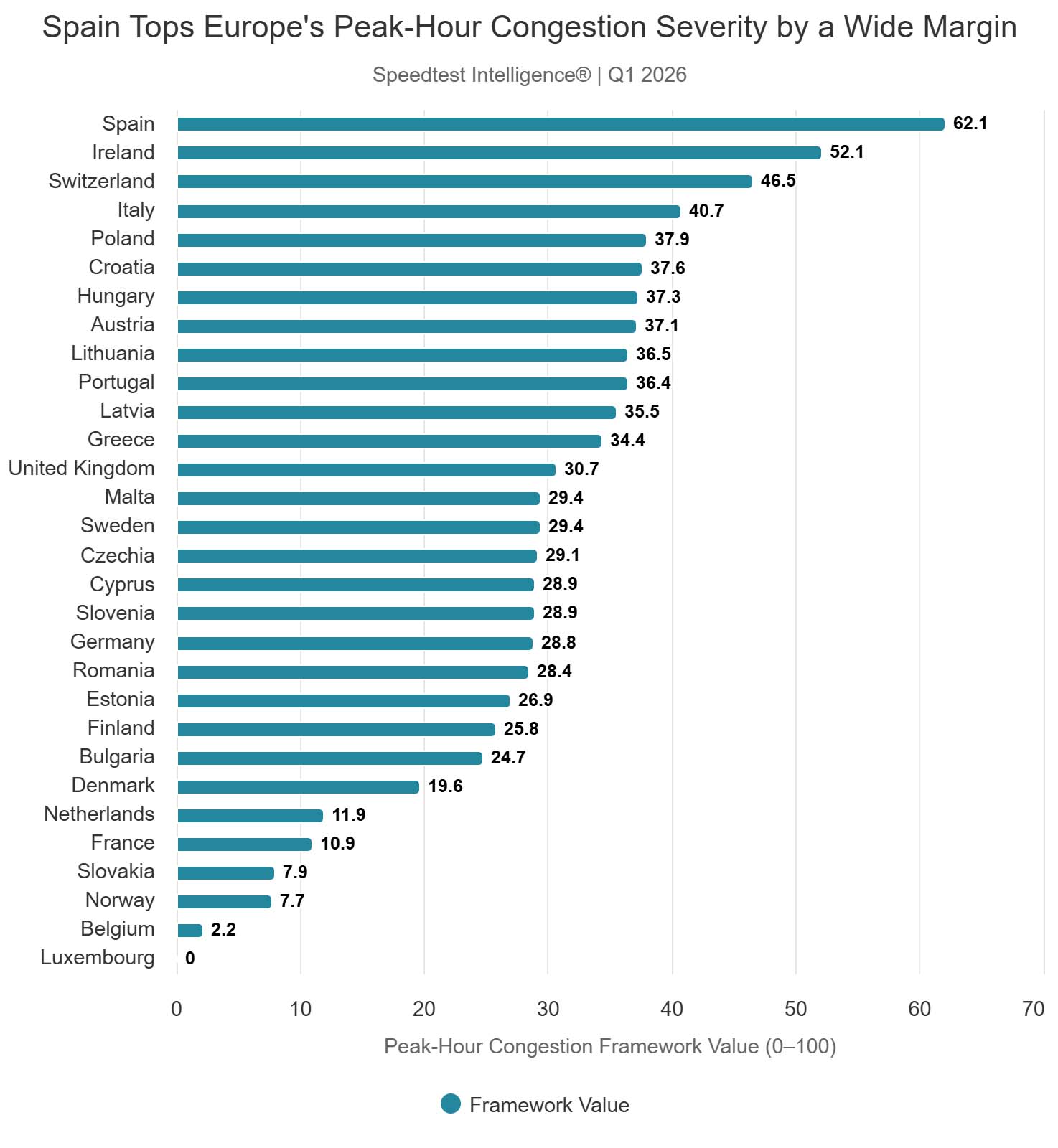

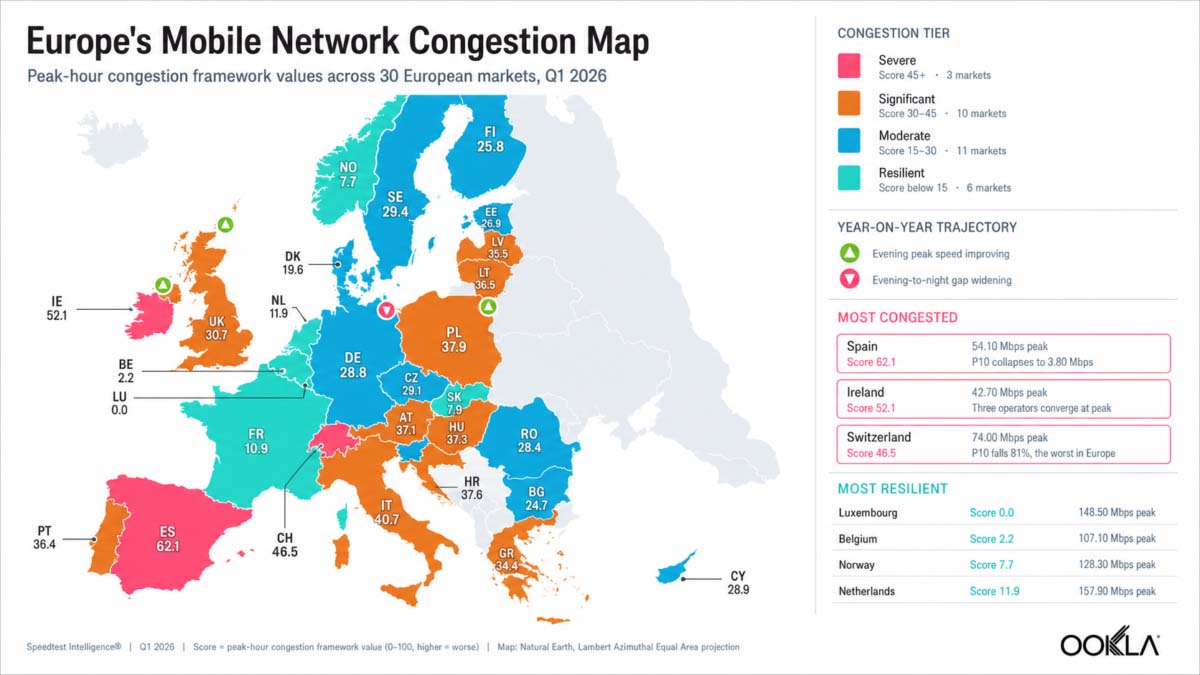

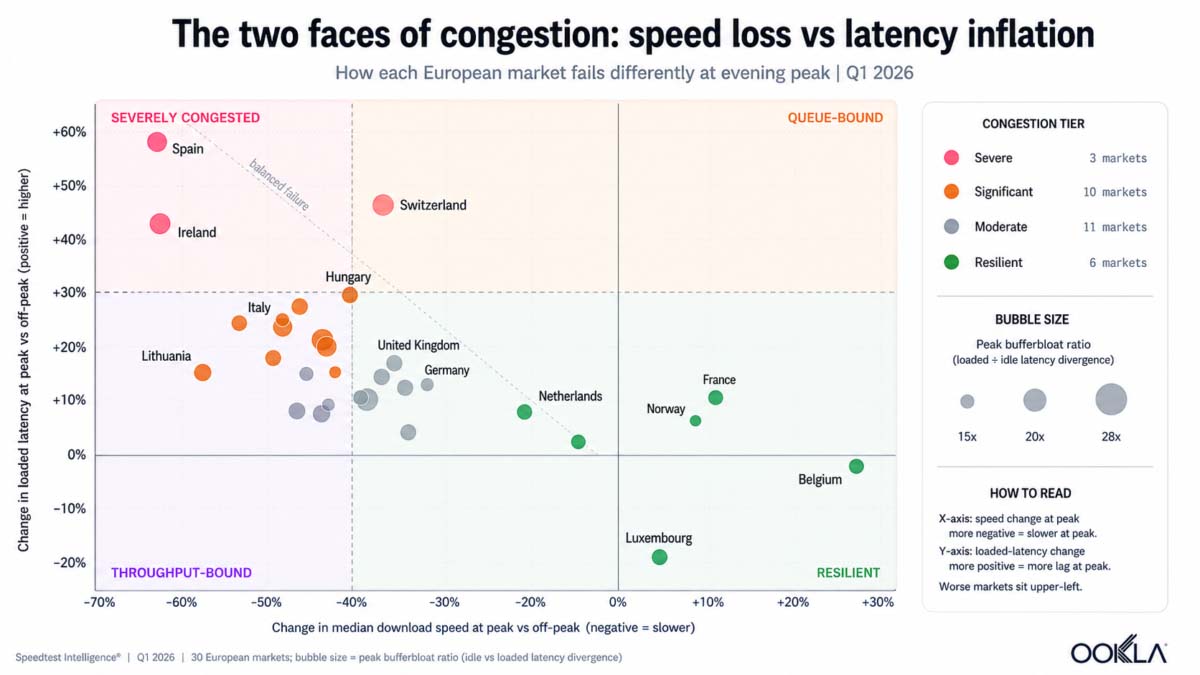

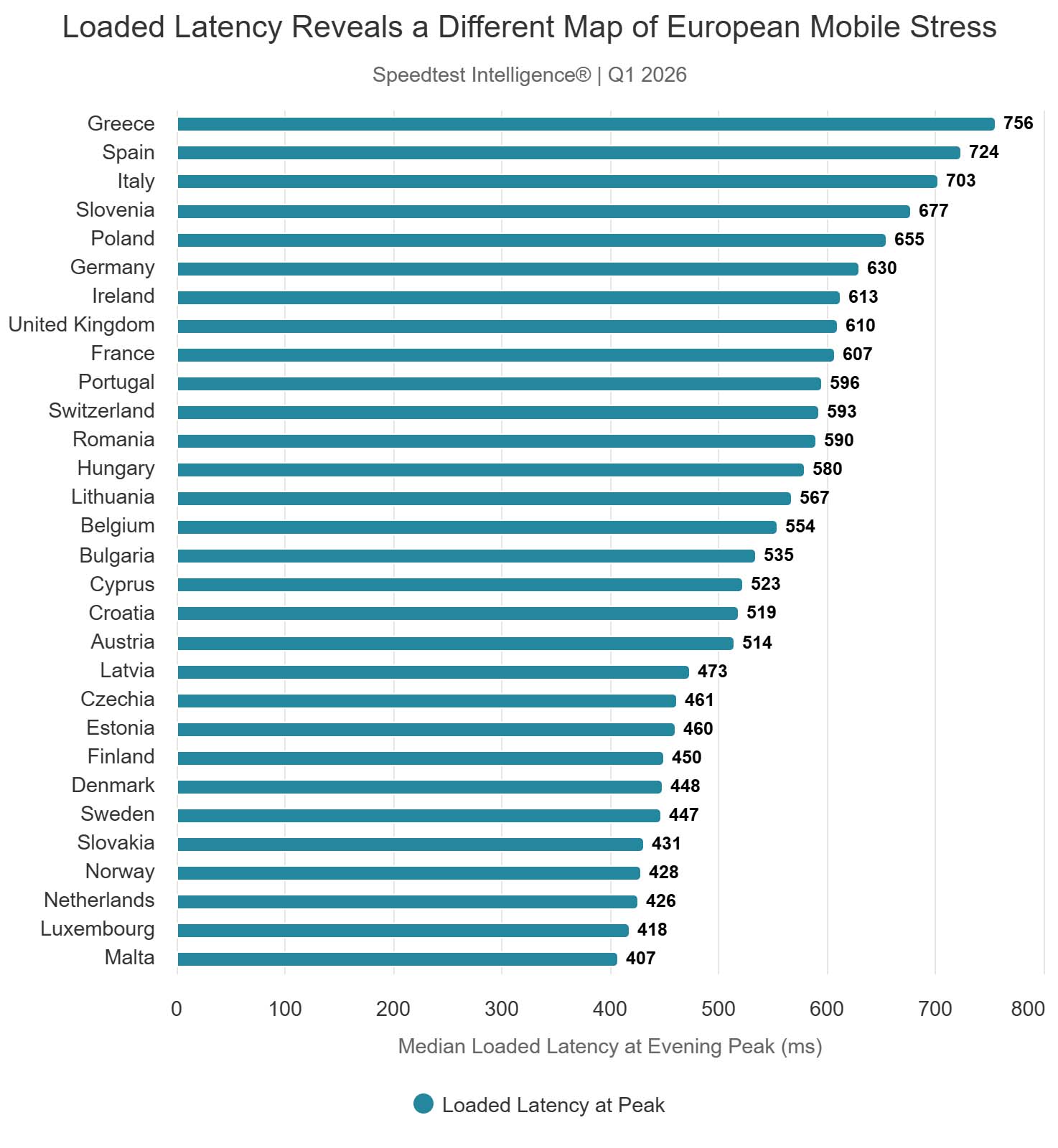

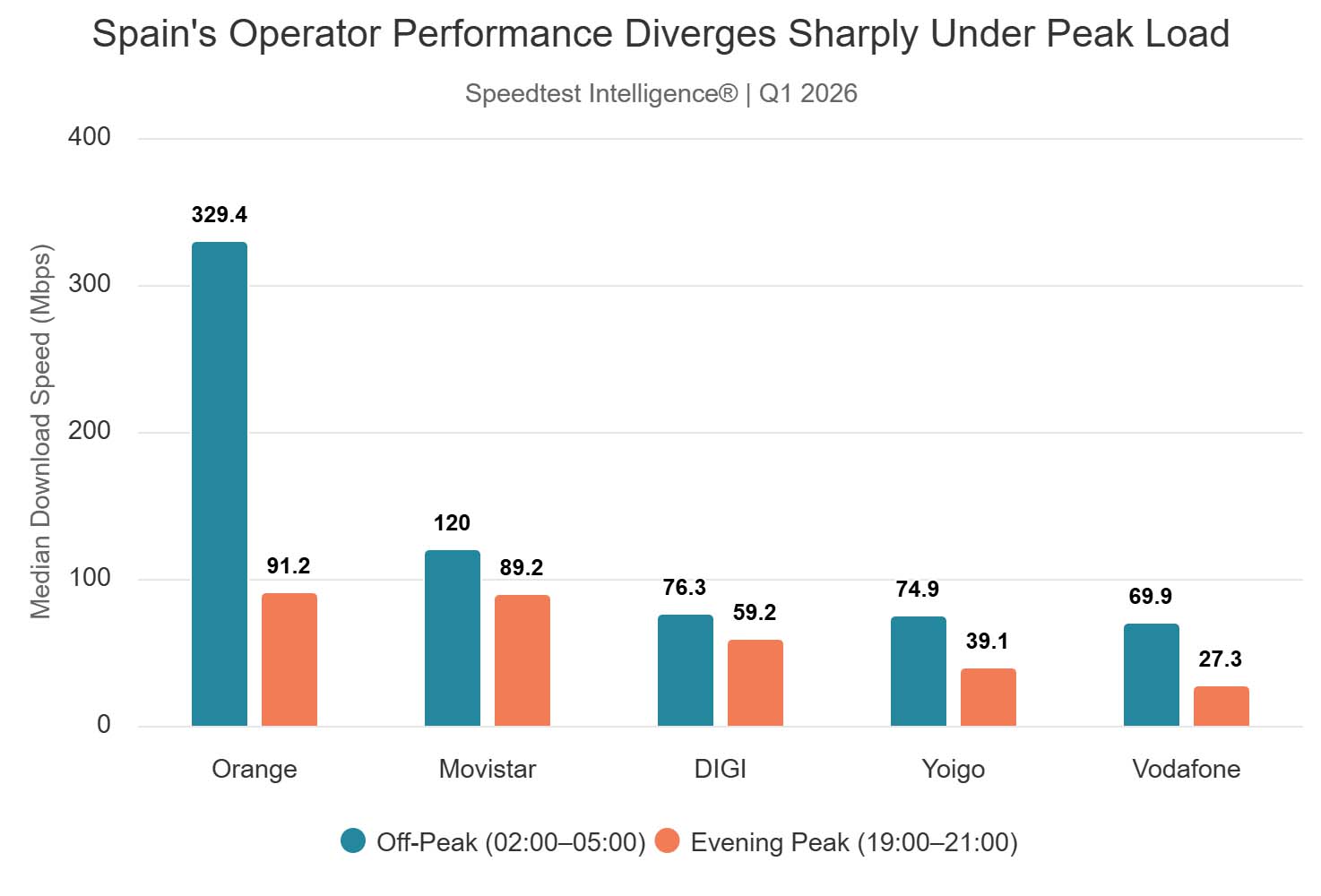

- Hiszpania jest najbardziej przeciążonym rynkiem mobilnym w Europie w godzinach wieczornego szczytu, z wartością w modelu wynoszącą 62. Mediana prędkości pobierania spadła z 161,20 Mb/s poza godzinami szczytu do 54,10 Mb/s w godzinach szczytu w pierwszym kwartale 2026 r., co stanowi spadek o 66%, podczas gdy opóźnienie przy obciążeniu wzrosło o 60% do 724 ms.

- Sześć rynków utrzymało niemal niezmienną wydajność w ciągu dnia. Luksemburg (~0), Belgia (2), Norwegia (8), Słowacja (8), Francja (11) i Holandia (12) znajdują się w grupie rynków odpornych, z których każdy charakteryzuje się odmiennymi cechami strukturalnymi w zakresie intensywności wykorzystania danych, mobilności ludności i gęstości sieci, które pomagają łagodzić przeciążenia.

- Szwajcaria jest najwyraźniejszym przykładem tego, dlaczego same wskaźniki ogólne są niewystarczające. Pomimo najwyższego w Europie ARPU w sieci komórkowej, wynoszącego 50,90 euro (59,58 USD) na abonenta, oraz 74-procentowego udziału połączeń 5G, Szwajcaria ma trzeci najwyższy wskaźnik przeciążenia w analizie, wynoszący 47. Mediana spadku prędkości jest umiarkowana, ale opóźnienie przy obciążeniu wzrasta o 46%, a 10% użytkowników z najniższymi prędkościami odnotowuje spadek prędkości pobierania o 81%, z 25,50 Mb/s do 4,80 Mb/s.

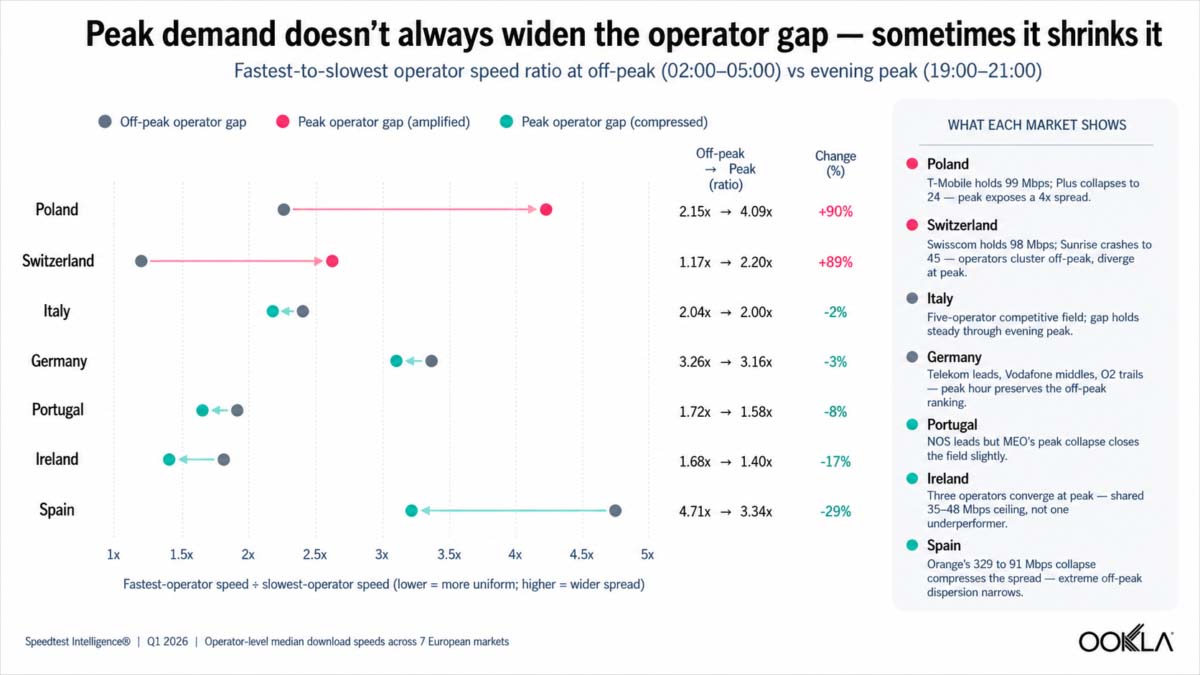

- Intensywność inwestycji i zarządzanie siecią wyjaśniają więcej niż zamożność, zasoby częstotliwości czy koncentracja rynku. Wskaźnik nakładów inwestycyjnych jako udział w przychodach wykazuje najsilniejszy związek z odpornością na przeciążenia spośród badanych zmiennych strukturalnych, choć jest to związek umiarkowany, a nie reguła deterministyczna. Różnice między operatorami potwierdzają tę tezę: w Polsce różnica między T-Mobile a Plusem w godzinach wieczornego szczytu wynosi 4,1x, w porównaniu z 2,2x poza szczytem, co oznacza, że obciążenie szczytowe może wzmacniać różnice bazowe, a nie tylko je odzwierciedlać.

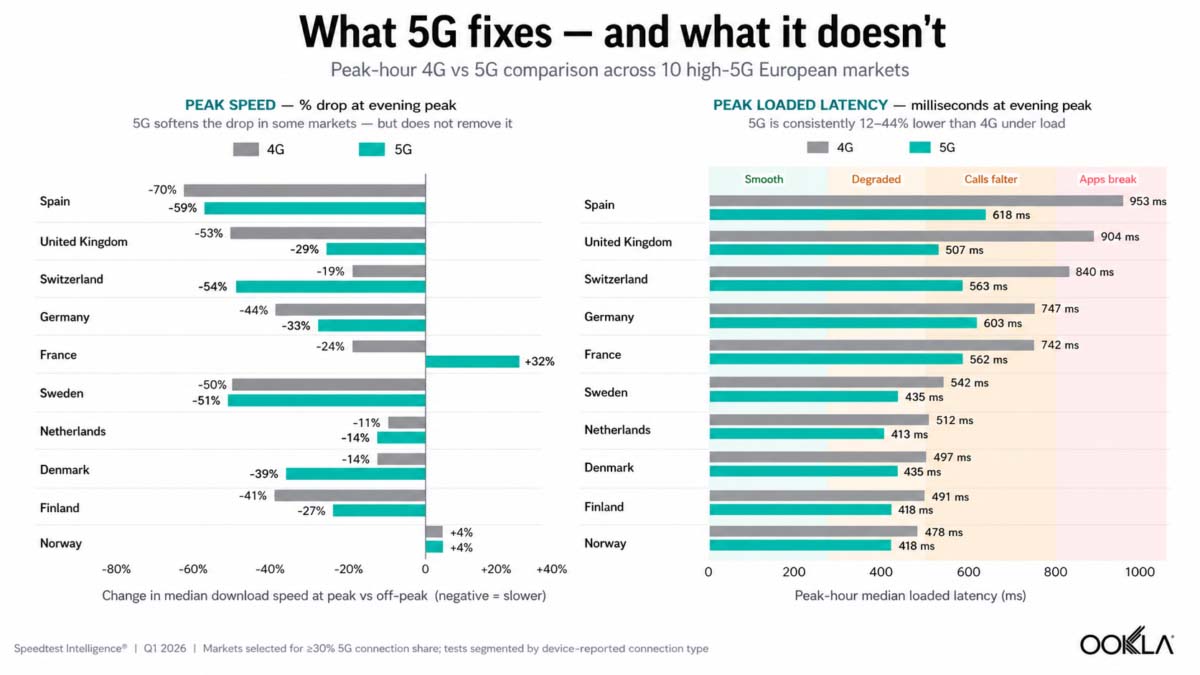

- 5G poprawia jakość usług przy obciążeniu, ale nie eliminuje przeciążenia. Na 10 europejskich rynkach o wysokim wdrożeniu 5G średni spadek prędkości w godzinach szczytu wynosi 32% dla 4G i 27% dla 5G. Bardziej spójną przewagą 5G jest opóźnienie: opóźnienie 5G przy obciążeniu w godzinach szczytu jest o 12% do 44% niższe niż w 4G na każdym badanym rynku.

- Sezonowość znacząco zmienia obraz przeciążenia. W Hiszpanii i Chorwacji obserwuje się powtarzające się obciążenia w sezonie letnim związane z turystyką, na rynkach skandynawskich latem następuje przesunięcie ruchu w kierunku obszarów wiejskich i domów wakacyjnych, natomiast w Szwajcarii i Austrii przeciążenia w lecie maleją, co wskazuje na zimową koncentrację popytu w ośrodkach narciarskich jako bardziej wyraźny wzorzec obciążenia.

Sześć rynków jest odpornych na przeciążenia: Luksemburg, Belgia, Norwegia, Słowacja, Francja i Holandia. Rynki te utrzymują niemal płaski profil wydajności w ciągu dnia. Holandia zapewnia 157,90 Mb/s w wieczornym szczycie, zaledwie 15% poniżej poziomu poza szczytem. Opóźnienie przy obciążeniu w Norwegii waha się o mniej niż 70 ms w ciągu 24-godzinnego cyklu.

Jedenaście rynków plasuje się w kategorii umiarkowanej. Spadki prędkości wynoszą tu od około 30% do ponad 45%, ale bezwzględna wydajność szczytowa różni się znacznie, od 142,80 Mb/s w Bułgarii do 62,10 Mb/s w Rumunii. Niemcy, największy rynek komórkowy w Europie pod względem przychodów, plasują się w tej kategorii z 34-procentowym spadkiem prędkości i tendencją do stopniowego pogarszania się przeciążenia sieci.

Dziesięć rynków wykazuje znaczne przeciążenie. Włochy, gdzie występuje najbardziej rozdrobniona struktura rynku komórkowego w UE (według wskaźnika koncentracji HHI), osiągają zaledwie 45,20 Mb/s w szczycie, co stanowi najniższą bezwzględną prędkość szczytową spośród wszystkich głównych gospodarek UE objętych analizą. Wskaźnik Herfindahla-Hirschmana (HHI) jest miarą koncentracji rynku: niższe wartości wskazują na bardziej rozdrobnioną (lub konkurencyjną) strukturę rynku. Potencjalnie odzwierciedla to rzeczywiste koszty jakości sieci wynikające z historycznego nacisku rynku na konkurencyjność cenową.

Trzy rynki borykają się z poważnym przeciążeniem: Szwajcaria, Irlandia i Hiszpania. Wszystkie trzy są rynkami z trzema operatorami (chociaż DIGI buduje czwartą sieć w Hiszpanii) i wszystkie charakteryzują się poniżej średniej intensywnością nakładów inwestycyjnych. Irlandia i Hiszpania łączą również niski lub średni ARPU,

wysokie zużycie danych mobilnych oraz powszechne taryfy nieograniczone lub prawie nieograniczone, co prawdopodobnie przyczynia się do większego obciążenia na abonenta pomimo wysokiego wskaźnika penetracji FTTH.

W Polsce widać rozbieżność w inwestycjach. T-Mobile zapewnia 99,50 Mb/s w godzinach szczytu, a 10. percentyl prędkości pobierania wynosi 11,80 Mb/s. Plus osiąga 24,30 Mb/s, a 10. percentyl to 1,90 Mb/s. Różnica 75,20 Mb/s między operatorami obsługującymi ten sam kraj to największa rozbieżność na jednym rynku w analizie. Co istotne, różnica poza godzinami szczytu jest proporcjonalnie znacznie mniejsza: T-Mobile jest 2,2 razy szybszy od Plusa poza godzinami szczytu, ale 4,1 razy szybszy w godzinach szczytu. Oznacza to, że wynik nie jest jedynie statyczną hierarchią prędkości (tj. szczytowe zapotrzebowanie wzmacnia różnicę).

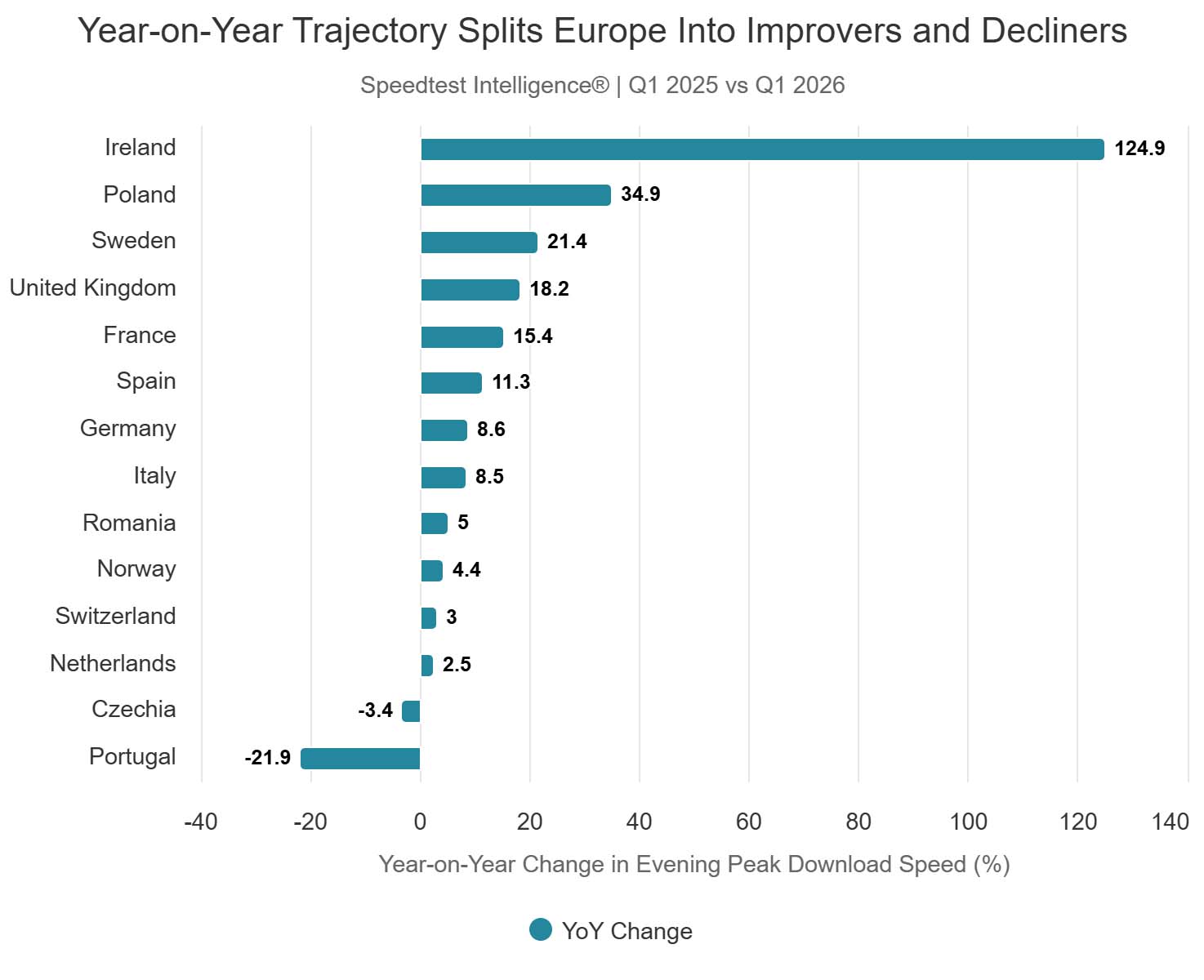

Ogólnie rzecz biorąc, wyniki dotyczące przeciążenia sieci w Polsce również ulegają poprawie, a prędkości w godzinach wieczornego szczytu wzrosły o 35% w ujęciu rok do roku, głównie dzięki sieciom T-Mobile i Orange oraz niedawnemu uruchomieniu 5G w paśmie średnim.

W dyskusjach regulacyjnych i branżowych utrzymuje się założenie, że wdrożenie 5G rozwiąże ograniczenia przepustowości. Dane Ookla przedstawiają bardziej zróżnicowany obraz.

Na 10 rynkach europejskich o znacznym stopniu wdrożenia 5G podzielono wyniki Speedtest według typu połączenia zgłoszonego przez urządzenie. Średni spadek prędkości w godzinach szczytu wynosi 32% dla 4G i 27% dla 5G. W wartościach bezwzględnych 5G jest znacznie szybsze. Użytkownik 5G w Hiszpanii nadal otrzymuje 106,40 Mb/s w godzinach szczytu w porównaniu z 20,30 Mb/s dla użytkownika 4G na tym samym rynku.

Wzorzec proporcjonalny różni się jednak w zależności od rynku. We Francji i Norwegii prędkości szczytowe 5G są faktycznie wyższe niż poziom bazowy 5G poza godzinami szczytu. W Danii i Szwajcarii proporcjonalny spadek prędkości 5G jest bardziej gwałtowny niż spadek 4G. Ogólny wniosek nie jest zatem taki, że 5G eliminuje przeciążenia, ale że podnosi pułap wydajności i często łagodzi wieczorny spadek, pozostając jednak narażonym na ograniczenia związane ze współdzieloną przepustowością.

Bardziej stała przewaga 5G polega na opóźnieniu przy obciążeniu. Na każdym badanym rynku opóźnienie 5G przy obciążeniu w godzinach szczytu jest niższe niż w przypadku 4G, o wartości od 12% w Danii do 44% w Wielkiej Brytanii. Kontrast w Wielkiej Brytanii jest najbardziej wyraźny. Użytkownicy 4G doświadczają opóźnienia przy obciążeniu wynoszącego 904 ms w godzinach szczytu, podczas gdy użytkownicy 5G – 507 ms. Ta różnica oznacza, że przeciążona sieć 5G nadal znacznie przewyższa przeciążoną sieć 4G w przypadku aplikacji wrażliwych na opóźnienia, w tym wideokonferencji, gier w chmurze, interaktywnego przeglądania stron oraz nowych aplikacji AI do transmisji głosu i wideo na żywo.

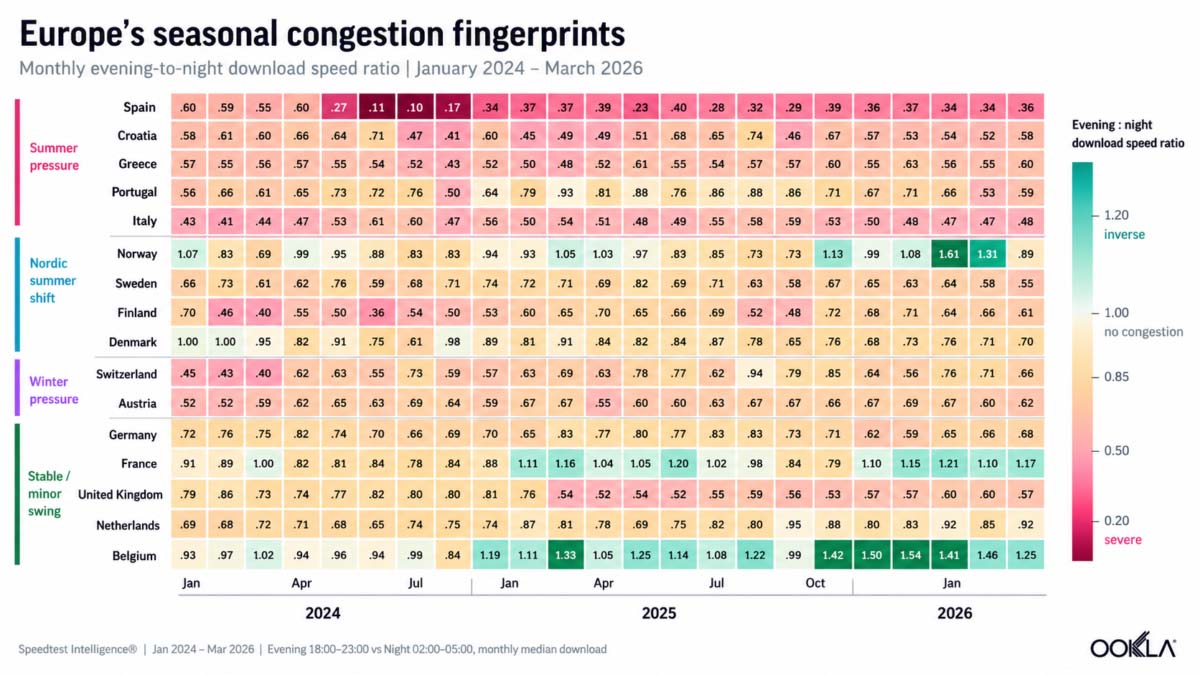

Analiza miesięcznych danych Speedtest od stycznia 2024 r. do marca 2026 r. pokazuje, że przeciążenie nie jest zjawiskiem statycznym. Podąża ona za rytmami sezonowymi, które różnią się znacznie w zależności od regionu. Ten długi okres pozwala na porównanie dwóch lat, dwóch zim oraz pierwszego kwartału 2026 roku.

Analiza sezonowości wykorzystuje szerokie przedziały czasowe wieczorem i w nocy, a nie pojedynczą godzinę, co zmniejsza wrażliwość na zmiany czasu letniego i jednorazowe efekty godzinowe. Miernikiem jest tutaj stosunek prędkości pobierania wieczorem do prędkości pobierania w nocy. Niższe wartości wskazują na większą różnicę wieczorną.

Wyróżniają się trzy wzorce sezonowe. Na kilku rynkach przeciążenie znacznie się pogarsza latem. Najbardziej ekstremalne wahania odnotowuje Hiszpania. Stosunek prędkości wieczornej do nocnej spadł z 60% w styczniu 2024 r. do poziomu nieco powyżej 10% latem 2024 r., a następnie w lipcu i sierpniu 2025 r. pozostawał znacznie niższy niż zimą.

Jest to zgodne z pozycją Hiszpanii jako jednego z najczęściej odwiedzanych krajów Europy. W 2025 r. Hiszpania przyjęła 96,8 mln turystów zagranicznych, przy czym znaczna część przyjazdów koncentrowała się w miesiącach letnich. Odwiedzający ci są w nieproporcjonalnie dużym stopniu uzależnieni od urządzeń mobilnych, ponieważ nie mają dostępu do domowej sieci Wi-Fi, a ponadto skupiają się w ograniczonych geograficznie strefach przybrzeżnych.

Chorwacja wykazuje jeszcze bardziej wyraźny sezonowy charakter. Szczytowa prędkość wieczorem spadła z 58,70 Mb/s w styczniu 2024 r. do 34,90 Mb/s w sierpniu 2024 r. Wzorzec ten powtórzył się w 2025 r., kiedy to prędkość wieczorem spadła z 71,60 Mb/s w czerwcu do 35,30 Mb/s w sierpniu. W sierpniu 2024 r. Chorwacja odnotowała 4,7 mln przyjazdów turystów i 27,2 mln noclegów w obiektach komercyjnych, co stanowiło znaczne obciążenie sezonowe dla kraju o populacji wynoszącej około 3,9 mln mieszkańców. Koncentracja ruchu turystycznego wzdłuż wybrzeża Adriatyku powoduje silną presję popytową na stosunkowo wąskim zasięgu sieci komórkowej.

Rynki skandynawskie wykazują inny wzorzec letni, wynikający w mniejszym stopniu z turystyki przyjazdowej, a w większym z przemieszczania się mieszkańców do domów letniskowych i wiejskich obszarów rekreacyjnych. Szczytowa prędkość wieczorna w Norwegii spadła do 77,10 Mb/s w lipcu 2024 r. i 102,40 Mb/s w lipcu 2025 r., w porównaniu z 121,40 Mb/s i 130,70 Mb/s w odpowiednich okresach styczniowych. Norwegia posiada dużą liczbę domów wakacyjnych, z których wiele znajduje się na obszarach o niskiej gęstości zaludnienia, gdzie przepustowość sieci komórkowej jest dostosowana do niższego popytu w ciągu całego roku. Kiedy latem mieszkańcy miast przenoszą się na te obszary, popyt przenosi się na stacje bazowe, które mogą nie być przystosowane do krótkich sezonowych szczytów. Dania, Szwecja i Finlandia wykazują podobne wzorce związane z tradycjami domów letniskowych.

Ostatnia grupa wykazuje tendencję odwrotną. W Szwajcarii stosunek prędkości wieczorem do prędkości w nocy poprawił się z 44% w styczniu 2024 r. do 76% w sierpniu 2024 r. oraz z 63% w styczniu 2025 r. do 85% w sierpniu 2025 r. Austria wykazuje podobną, choć mniej wyraźną tendencję.

Wyniki podważają kilka powszechnych założeń. Bogactwo narodowe nie wyjaśnia dobrze zjawiska przeciążenia. PKB na mieszkańca ma jedynie słabą ujemną zależność z mierzonym przeciążeniem. Na przykład Austria, z PKB na mieszkańca wynoszącym 49 777 euro (58 269 USD; według danych Banku Światowego), ma wartość przeciążenia wynoszącą 37, podczas gdy Rumunia, z PKB na mieszkańca wynoszącym 17 154 euro (20 080 USD), odnotowuje niższą wartość ramową wynoszącą 28.

ARPU w sieciach komórkowych pokazuje podobnie niejednoznaczny obraz. Wyższy ARPU wydaje się sprzyjać wyższym bezwzględnym prędkościom szczytowym, ale nie decyduje o tym, czy prędkości te utrzymują się w okresach szczytowego zapotrzebowania. Szwajcaria ma najwyższy ARPU w Europie, a mimo to zajmuje trzecie miejsce od końca w naszym rankingu zatorów. ARPU może finansować przepustowość, ale poprawia odporność tylko wtedy, gdy przychody są faktycznie przeznaczane na wdrażanie częstotliwości, modernizację stacji bazowych, zagęszczenie sieci i przepustowość transportową.

Posiadane pasma również wymagają uwagi. Całkowita ilość pasma na operatora wykazuje jedynie słaby związek z wynikami dotyczącymi przeciążenia, a pasmo średniego zakresu na operatora nie wykazuje prawie żadnego związku w tym zbiorze danych. Pasmo umożliwia zapewnienie przepustowości, ale samo w sobie jej nie tworzy. Musi zostać wdrożone, podzielone na sektory, zintegrowane z siecią typu backhaul i dopasowane do zapotrzebowania na ruch. W tym miejscu prawdopodobnie istotna jest gęstość stacji bazowych.

Najsilniejszy związek strukturalny, jaki znaleziono, to nakłady inwestycyjne jako udział w przychodach. Mówiąc prościej, rynki, na których operatorzy reinwestują większą część przychodów, zazwyczaj lepiej radzą sobie w szczytowych momentach, chociaż związek ten jest raczej umiarkowany niż absolutny. Norwegia, przy 24% nakładów inwestycyjnych w stosunku do przychodów, odnotowuje wartość ramową 8. Szwajcaria, przy 10%, odnotowuje 47. Oba są małymi, zamożnymi rynkami z trzema operatorami i wysokim ARPU. Różnica nie polega po prostu na tym, że jeden z nich ma więcej dostępnych środków. Chodzi o to, że jeden z nich reinwestuje większą część przychodów w sieć (ale co ważne, charakteryzuje się również mniej intensywnym profilem użytkowania).

Koncentracja rynku, mierzona wskaźnikiem Herfindahla-Hirschmana, wykazuje słabą i sprzeczną z intuicją ujemną zależność od przeciążenia. Bardziej skoncentrowane rynki niekoniecznie są gorsze. Włochy, najbardziej rozdrobniony rynek telefonii komórkowej w naszej próbie według tego wskaźnika, mają wartość ramową 41 i najniższą bezwzględną prędkość szczytową spośród wszystkich głównych gospodarek UE, wynoszącą 45,20 Mb/s. Holandia, należąca do bardziej skoncentrowanych rynków z trzema operatorami, odnotowuje 12 i zapewnia 157,90 Mb/s w szczycie.

Udział ludności wiejskiej wykazuje umiarkowaną pozytywną zależność od przeciążenia sieci oraz najsilniejszą zależność w naszym zbiorze danych z wynikami w 10. percentylu. Kraje o większym udziale ludności wiejskiej systematycznie osiągają słabsze wyniki dla użytkowników o najgorszym dostępie w godzinach szczytu (co prawdopodobnie przyczynia się np. do słabej pozycji Irlandii), co jest zgodne z wyzwaniem, jakim jest wymiarowanie przepustowości w rozproszonych populacjach i na bardziej rozległych obszarach zasięgu.

Zatory nie są nieuniknioną konsekwencją wzrostu popytu (który sam w sobie spowalnia na dojrzałych rynkach). Kraje o utrzymującej się intensywności inwestycji w sieci komórkowe, dobrze zarządzanym wykorzystaniu widma, wystarczającej gęstości sieci oraz wystarczających przychodach na sfinansowanie przepustowości pokazują, że wydajność w godzinach szczytu może być utrzymana nawet przy wzroście ruchu lub zmianach w jego natężeniu.