Najważniejsze

|

Newsy

|

Recenzje

1 czerwca 2026

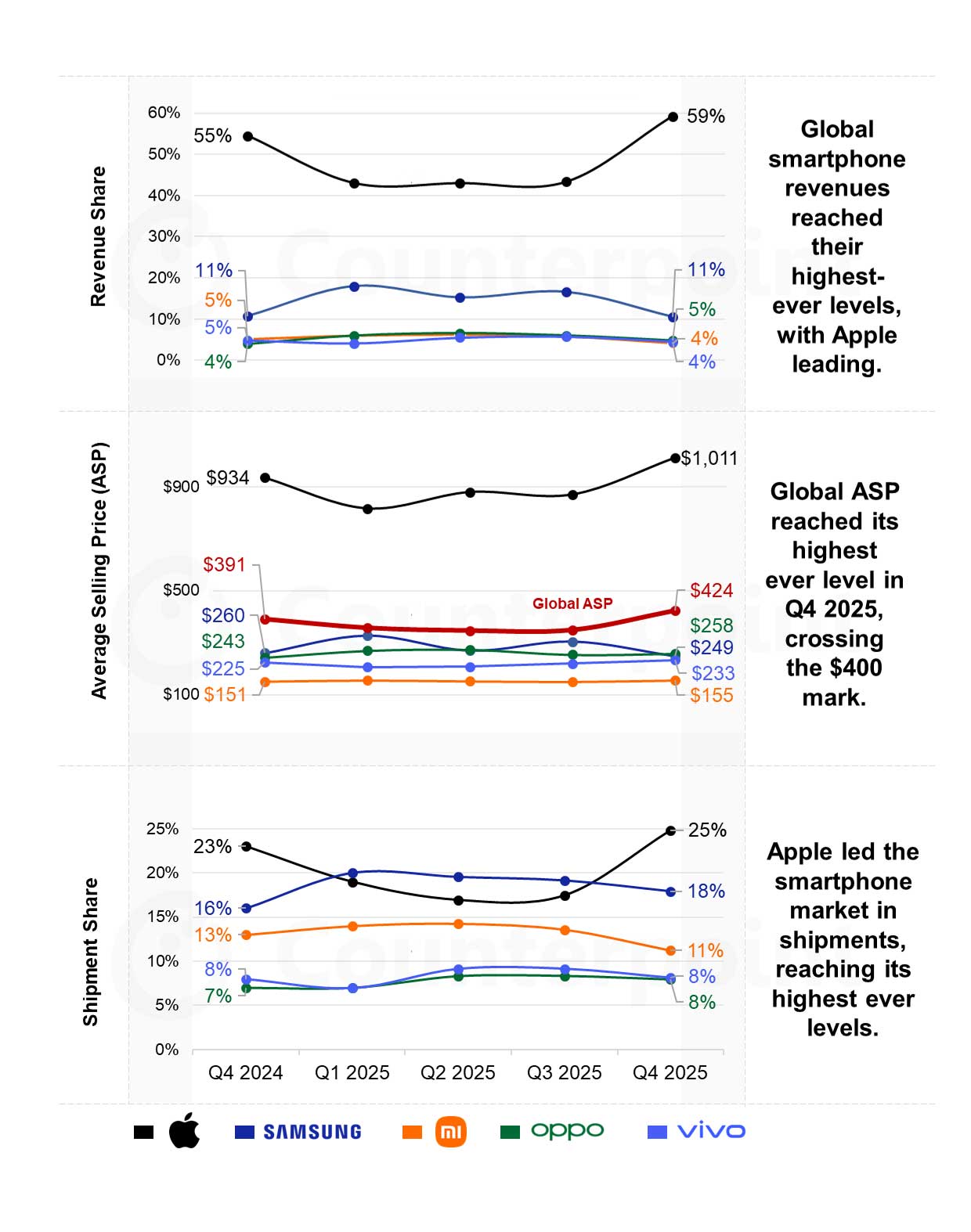

W czwartym kwartale 2025 r. średnia cena sprzedaży smartfonów na świecie (ASP) po raz pierwszy przekroczyła 400 dolarów w ciągu kwartału, a dostawy wzrosły o 5% rok do roku.

Globalne przychody ze sprzedaży smartfonów wzrosły o 13% rok do roku w czwartym kwartale 2025 r., osiągając najwyższy poziom w historii dla tego kwartału, dzięki premiumizacji, promocjom i popytowi świątecznemu.

Apple odnotowało najwyższy wzrost przychodów wśród pięciu największych marek w czwartym kwartale 2025 r., wynoszący 23% rok do roku, dzięki serii iPhone 17. Udział Apple w przychodach na rynku wyniósł 59%.

W czwartym kwartale 2025 r. Samsung odnotował najwyższy wzrost dostaw wśród pięciu największych marek, wynoszący 17% w ujęciu rok do roku, dzięki dobrym wynikom serii A we wszystkich regionach. Przychody firmy Samsung wzrosły w tym samym okresie o 12% w ujęciu rok do roku.

Komentując sytuację na rynku, starszy analityk Shilpi Jain powiedział: „Globalny rynek smartfonów zakończył rok 2025 pozytywnie, osiągając rekordowy poziom przychodów i średniej ceny sprzedaży. Trend premiumizacji pozostał kluczowym czynnikiem w czwartym kwartale 2025 r., ponieważ zaobserwowaliśmy wczesne wprowadzenie na rynek flagowych urządzeń i wzrost cen smartfonów w niektórych regionach z powodu utrzymujących się niedoborów pamięci, co spowodowało wzrost ogólnej średniej ceny sprzedaży. Konsumenci nadal przechodzą na droższe urządzenia zarówno na rynkach rozwiniętych, jak i wschodzących, gdzie świąteczna wyprzedaż, finansowanie i oferty wymiany napędzały wzrost wartości. Segment średniej klasy również odnotował silny wzrost, wspierany przez promocje i poprawę siły nabywczej na rynkach wschodzących. Pomogło to napędzić ogólny wzrost dostaw smartfonów w tym kwartale, pomimo utrzymujących się trudności w łańcuchu dostaw i podwyższonych kosztów komponentów”.

W czwartym kwartale 2025 r. firma Apple umocniła swoją pozycję lidera na rynku, osiągając najwyższą w historii sprzedaż i przychody w ujęciu kwartalnym, odpowiednio o 14% i 23% więcej niż w analogicznym okresie roku poprzedniego. Komentując wyniki Apple, dyrektor ds. badań Jeff Fieldhack powiedział: „Wzrost Apple był napędzany przez serię iPhone 17, która skorzystała z supercyklu modernizacji. Jednocześnie wzrost średniej ceny sprzedaży w różnych regionach spowodował silniejszy wzrost przychodów, ponieważ wersje Pro zyskały udział w rynku. Przychody wzrosły we wszystkich regionach, osiągając rekordowe wyniki w Stanach Zjednoczonych, Chinach, Ameryce Łacińskiej (LATAM), Europie Zachodniej, na Bliskim Wschodzie i w Azji Południowej”.

Samsung pozostał drugim co do wielkości dostawcą pod względem przychodów, z 11% udziałem w rynku i 12% wzrostem w ujęciu rok do roku, podczas gdy jego sprzedaż wzrosła o 17% w ujęciu rok do roku w czwartym kwartale 2025 r., co stanowi najwyższy wzrost wśród pięciu największych marek. Samsung skorzystał na sile serii Galaxy A, promocjach świątecznych oraz popularności urządzeń Galaxy S25 i składanych Z Fold7 w niektórych regionach. Wzrost dostaw pochodził głównie z regionu LATAM, Azji Południowo-Wschodniej, Bliskiego Wschodu i Afryki (MEA) oraz części Europy, co pomogło zrównoważyć słabsze wyniki w Ameryce Północnej i Indiach. Chociaż wyniki serii A poprawiły wielkość sprzedaży, średnia cena sprzedaży spadła o 4% rok do roku w tym kwartale.

Przychody Xiaomi spadły o 9% r/r w IV kwartale 2025 r., a dostawy spadły o 11% r/r, ponieważ ograniczenia podaży i rosnące koszty komponentów miały negatywny wpływ na portfolio produktów klasy podstawowej i średniej. Wraz ze wzrostem cen komponentów dostawy Xiaomi spadły w Chinach i Indiach, dwóch największych rynkach tej firmy. Chociaż średnia cena sprzedaży wzrosła o 3% r/r dzięki wprowadzeniu na rynek wybranych produktów premium, wzrost ten nie był wystarczający, aby zrównoważyć spadek wolumenu sprzedaży, co podkreśla wrażliwość Xiaomi na rosnące koszty komponentów i przesunięcie w branży w kierunku urządzeń z wyższej półki.

Przychody i średnia cena sprzedaży OPPO odnotowały drugi najszybszy wzrost r/r wśród pięciu największych marek, wzrastając odpowiednio o 23% i 6% w IV kwartale 2025 r. Wzrost ten był w dużej mierze napędzany przez rozszerzenie oferty produktów o wyższych cenach, w szczególności serii Reno 14 i Find, a także dalszą ekspansję zagraniczną na rynkach wschodzących w regionach MEA, LATAM i APAC. Przychody vivo również wzrosły o 6% rok do roku w ciągu kwartału, dzięki dobrym wynikom w Chinach i Indiach.

Komentując perspektywy rynkowe, dyrektor ds. badań Tarun Pathak powiedział: „W przyszłości oczekuje się, że globalny rynek smartfonów odnotuje dalszy wzrost średnich cen sprzedaży, wspierany przez głębszą premiumizację, popyt na funkcje oparte na sztucznej inteligencji oraz wzrost cen pamięci DRAM/NAND. Jednak podwyższone ceny pamięci i kosztów komponentów spowodują również spadek dostaw smartfonów w 2026 r., zmuszając dostawców do skupienia się bardziej na wzroście wartości i poprawie asortymentu. W przypadku pamięci jako komponentów nie widać oznak zmniejszenia zamówień, ponieważ nabywcy oczekują jedynie częściowej realizacji zamówień i przedkładają przetrwanie nad wydajność. Marki o ograniczonej sile cenowej prawdopodobnie będą odczuwać coraz większą presję”.