Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

Counterpoint Research ocenia, że rynek pamięci wszedł w fazę, gdy popyt przewyższa podaż i nie da się tego szybko zrównoważyć zwiększeniem produkcji, a obecne warunki przewyższają szczyt z 2018 roku. Według firmy przewaga dostawców jest dziś wyjątkowo duża, bo popyt związany z AI i rozbudową infrastruktury serwerowej pozostaje bardzo wysoki. Analitycy oczekują, że po wzroście cen o 40 do 50 procent w IV kwartale 2025 roku, kolejne podwyżki rzędu 40 do 50 procent pojawią się w I kwartale 2026 roku, a w II kwartale 2026 roku wzrosty mogą wynieść około 20 procent.

W raporcie wskazano też konkretne przykłady z rynku serwerowego. Ceny modułów 64 GB RDIMM DDR5 miały wzrosnąć z 255 dolarów w III kwartale 2025 roku do 450 dolarów w IV kwartale 2025 roku, a celem cenowym na marzec 2026 roku ma być poziom 700 dolarów. Counterpoint zaznacza, że w 2026 roku nie byłoby zaskoczeniem dojście nawet do 1000 dolarów za taki moduł, co w przeliczeniu miałoby oznaczać około 1,95 dolara za gigabit i niemal dwukrotność szczytu z 2018 roku.

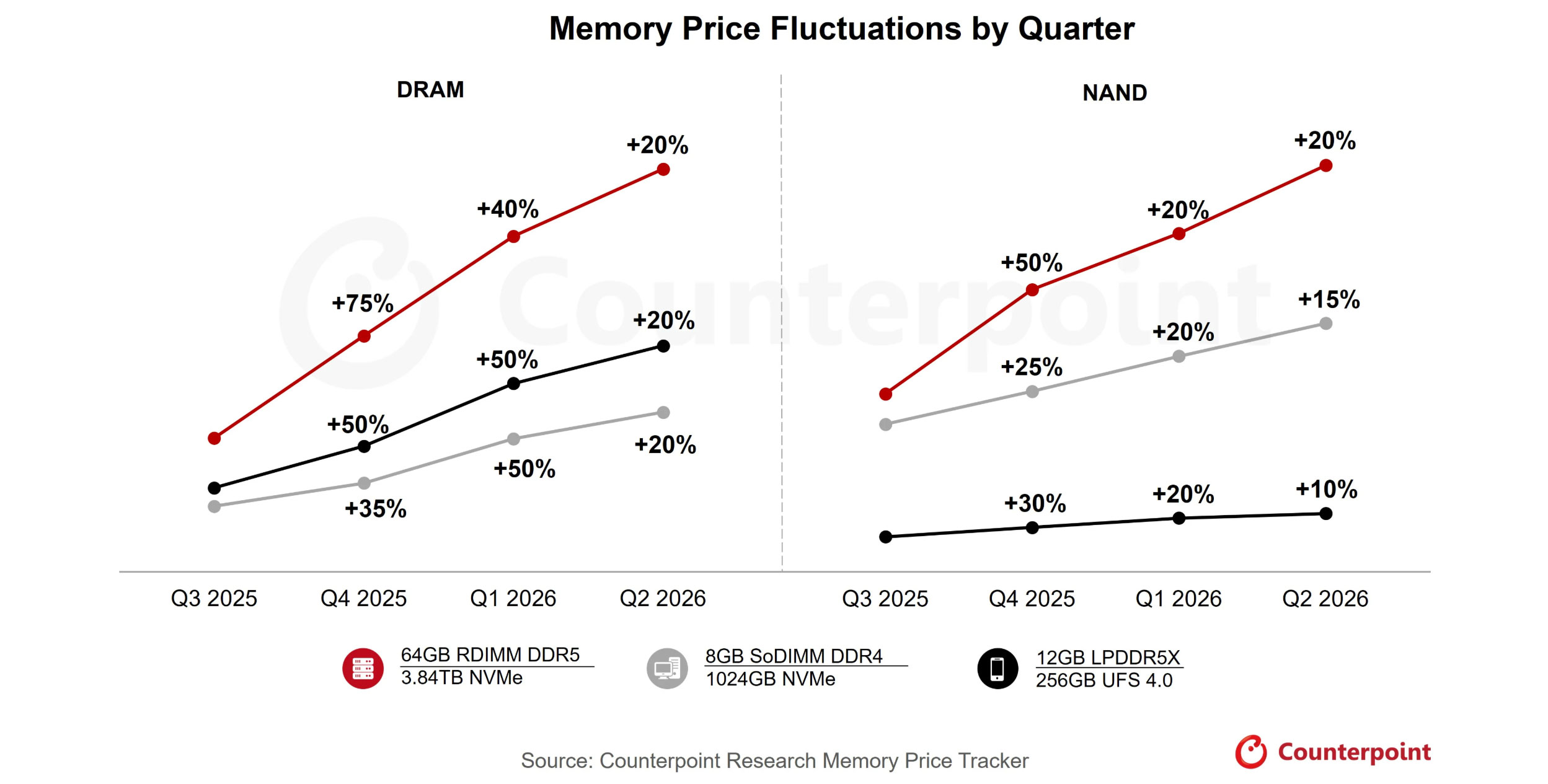

Wykres „Memory Price Fluctuations by Quarter” pokazuje, że najmocniej rosną ceny w segmentach związanych z serwerami i centrami danych.

W DRAM szczególnie agresywnie wygląda linia dla 64 GB RDIMM DDR5, gdzie w IV kwartale 2025 roku widać skok o 75 procent, potem kolejne 40 procent w I kwartale 2026 roku i 20 procent w II kwartale 2026 roku.

W NAND najsilniej rośnie kategoria 3,84 TB NVMe, z dynamiką 50 procent w IV kwartale 2025 roku oraz po 20 procent w I i II kwartale 2026 roku.

Dla bardziej „konsumenckich” kategorii wzrosty są niższe, ale nadal wyraźne, bo Counterpoint pokazuje także podwyżki dla 8 GB SoDIMM DDR4 i 1 TB NVMe, a także dla 12 GB LPDDR5X i 256 GB UFS 4.0.

Counterpoint podkreśla, że wzrost kosztów pamięci zaczyna zmieniać strukturę kosztów urządzeń. Według firmy pamięć miała odpowiadać za ponad 10 procent kosztu komponentów iPhone’a 17 Pro Max w 2025 roku, podczas gdy w iPhone’ie 12 Pro Max w 2020 roku było to 8 procent. Jednocześnie dla flagowców z 16 do 24 GB LPDDR5X i 512 GB do 1 TB UFS 4.0 udział pamięci może sięgać 20 procent lub więcej kosztu komponentów przy obecnych podwyżkach.

Raport zwraca też uwagę na dostę starszych technologii, bo podaż LPDDR4 i eMMC ma się kurczyć w miarę przesuwania mocy wytwórczych na wyżej marżowe produkty, w tym serwerowe DDR5.