Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

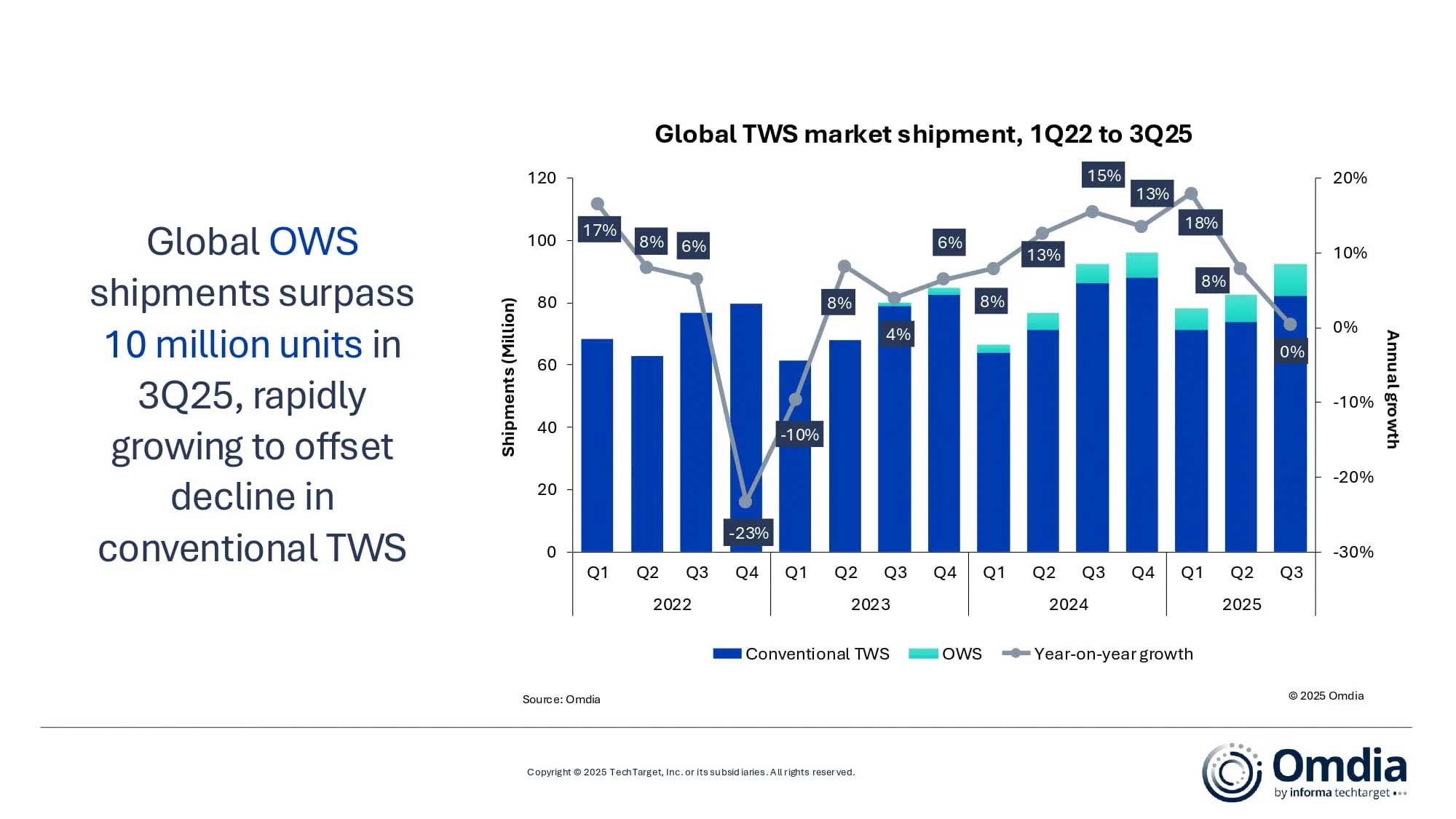

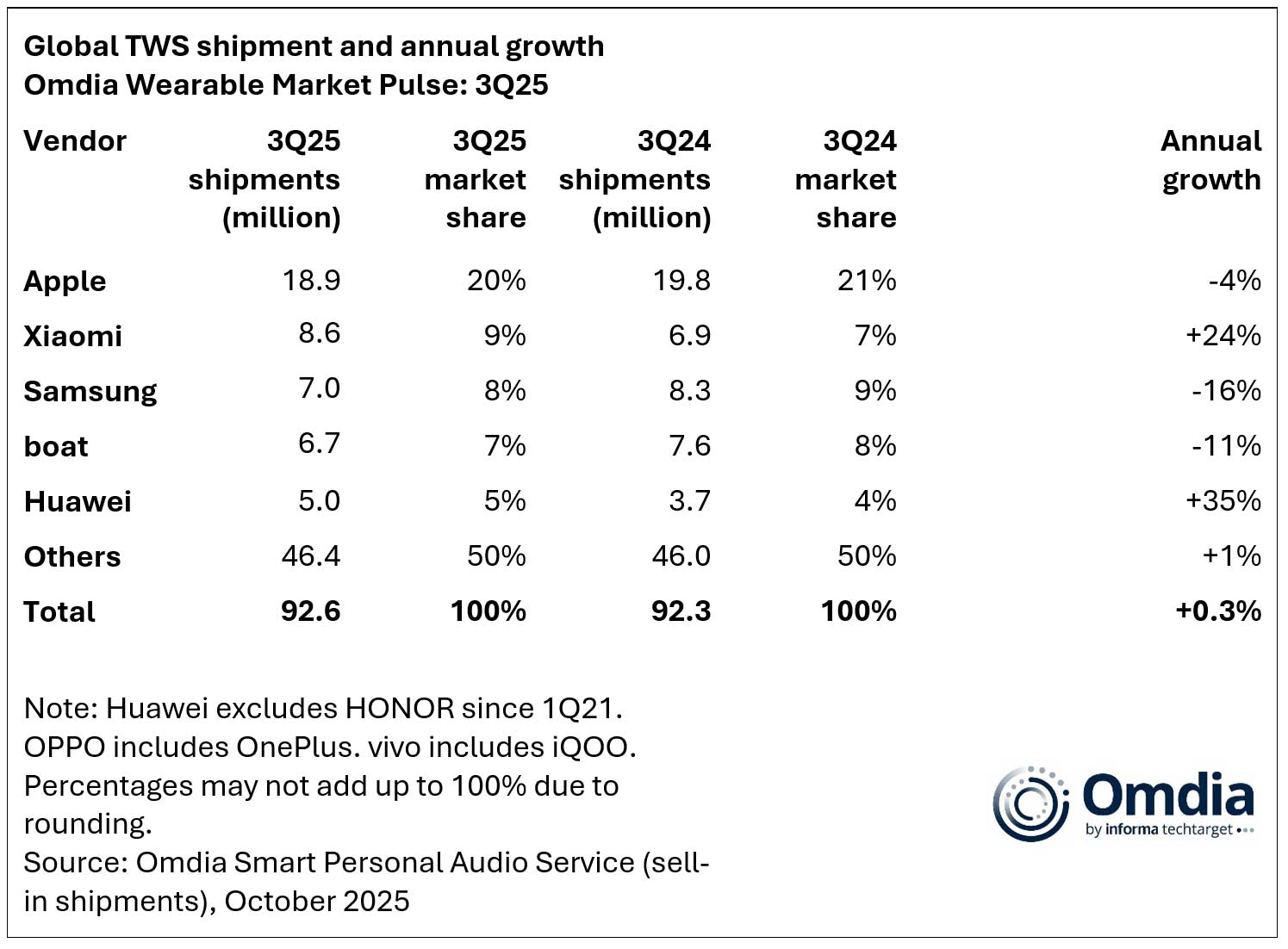

Według najnowszych badań Omdia, globalna sprzedaż TWS osiągnęła w trzecim kwartale 2025 r. poziom 92,6 mln sztuk, co stanowi wzrost zaledwie o 0,33% w ujęciu rok do roku (r/r).

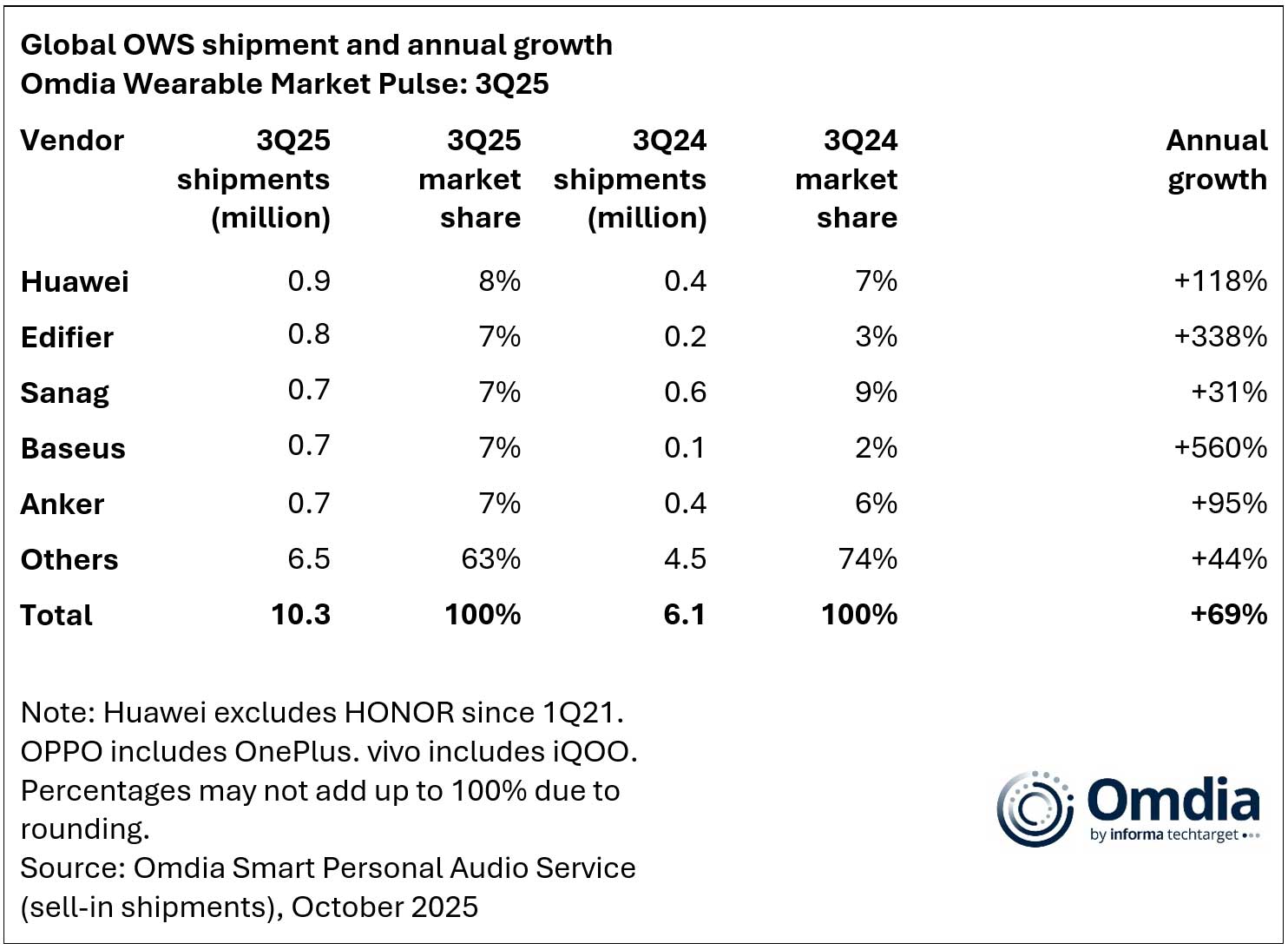

Chociaż ogólny wzrost był niewielki, sprzedaż Open Wireless Stereo (OWS), czyli typu urządzeń TWS innych niż douszne, przekroczyła 10 milionów sztuk, co oznacza wzrost o 69% w ujęciu rok do roku.

Wzrost ten zrównoważył 4-procentowy spadek sprzedaży tradycyjnych urządzeń TWS, która wyniosła łącznie 82 miliony sztuk.

„Jesteśmy świadkami demokratyzacji technologii ANC w cenach poniżej 25 USD, podczas gdy marki premium przechodzą od walki o wielkość sprzedaży do tworzenia wartości” – powiedział analityk Omdia Jack Leathem.

Apple pozostało światowym liderem pod względem przychodów pomimo 4-procentowego spadku dostaw, zdobywając około połowy całej wartości rynku TWS dzięki sile ekosystemu i pozycjonowaniu premium. Najnowsza generacja AirPods Pro 3 wzmacnia monitorowanie zdrowia dzięki zintegrowanemu czujnikowi tętna, pokazując, jak przywiązanie do ekosystemu przeważa nad wielkością sprzedaży w segmencie premium.

Tymczasem Xiaomi zajęło drugie miejsce, osiągając trzycyfrowy wzrost w Ameryce Łacińskiej i na innych rynkach wschodzących dzięki przyspieszonemu wprowadzaniu funkcji w segmencie poniżej 50 USD.

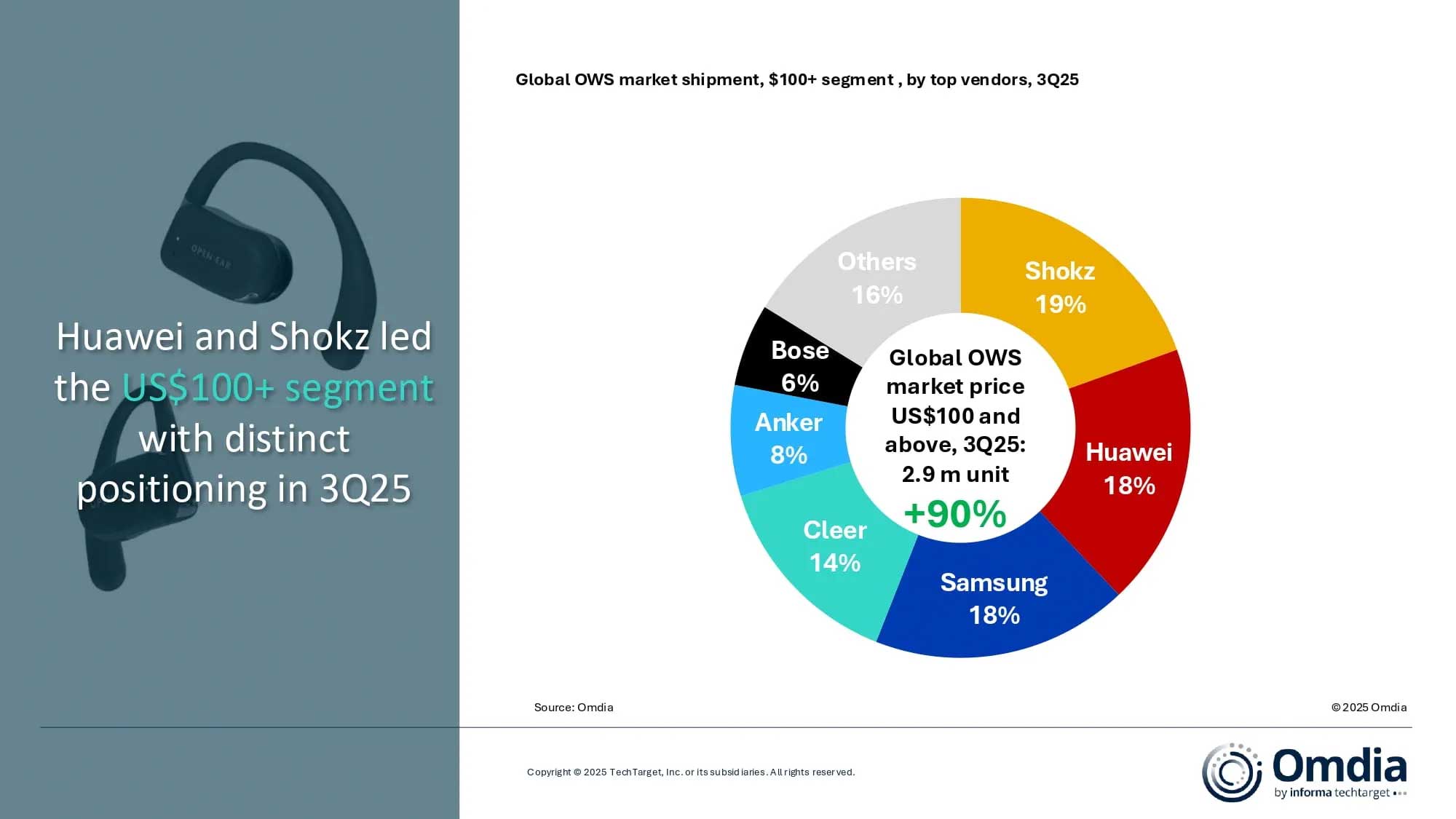

„Przekroczenie przez OWS progu 10 milionów sztuk sprzedanych w ciągu kwartału to coś więcej niż kamień milowy – potwierdza to, że OWS jest pełnoprawną kategorią, która zmienia sposób, w jaki konsumenci postrzegają urządzenia słuchowe” – zauważa Cynthia Chen, kierownik ds. badań w Omdia. „Jednak ograniczenia związane z jakością dźwięku sprawiają, że większość produktów OWS koncentruje się w przedziale cenowym 50–150 USD, co utrudnia bezpośrednią konkurencję z wysokiej klasy modelami dousznymi”.

Wiodący dostawcy aktywnie podnoszą średnią cenę sprzedaży powyżej 100 USD, aby uniknąć konkurencji cenowej, co skutkuje szybszym wzrostem niż w przypadku OWS w cenie poniżej 100 USD w III kwartale 2025 r. Huawei i Shokz są liderami w segmencie zaawansowanych OWS, stosując odmienne strategie: Shokz koncentruje się na sporcie i bezpiecznym słuchaniu, podczas gdy Huawei stawia na inteligentne rozwiązania oparte na sztucznej inteligencji poprzez integrację sprzętu klasy premium.

„Konstrukcje o otwartej formie, które nie wchodzą do ucha, mają ograniczenia jakości dźwięku w porównaniu z konwencjonalnymi słuchawkami TWS, co sprawia, że długoterminowe utrzymanie użytkowników zależy od zapewnienia ciągłych korzyści funkcjonalnych wykraczających poza początkowe użytkowanie” – wyjaśnił Chen.

Omdia prognozuje, że w 2026 r. dostawy OWS osiągną 40 mln sztuk, co stanowi 10% całego rynku TWS. Prognoza ta potwierdza strategiczne znaczenie słuchawek typu open-ear w przekształcaniu szeroko pojętego rynku urządzeń audio do noszenia.