brief_1q19_pl.pdf [600 KB]

brief_1q19_pl.pdf [600 KB] cyfrowy_polsat_wyniki_1q19.xlsx [600 KB]

cyfrowy_polsat_wyniki_1q19.xlsx [600 KB]

Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Grupa Cyfrowy Polsat opublikowała swoje wyniki za I kwartał 2019 r.

Dane operacyjne segmentu usług świadczonych dla klientów indywidualnych i biznesowych

| 1Q 2019 | 1Q 2018 | Zmiana % | |||

|

Łączna liczba RGU (na koniec okresu) (kontraktowe+przedpłacone) |

16.973.770 |

16.579.337 |

2,4% |

||

|

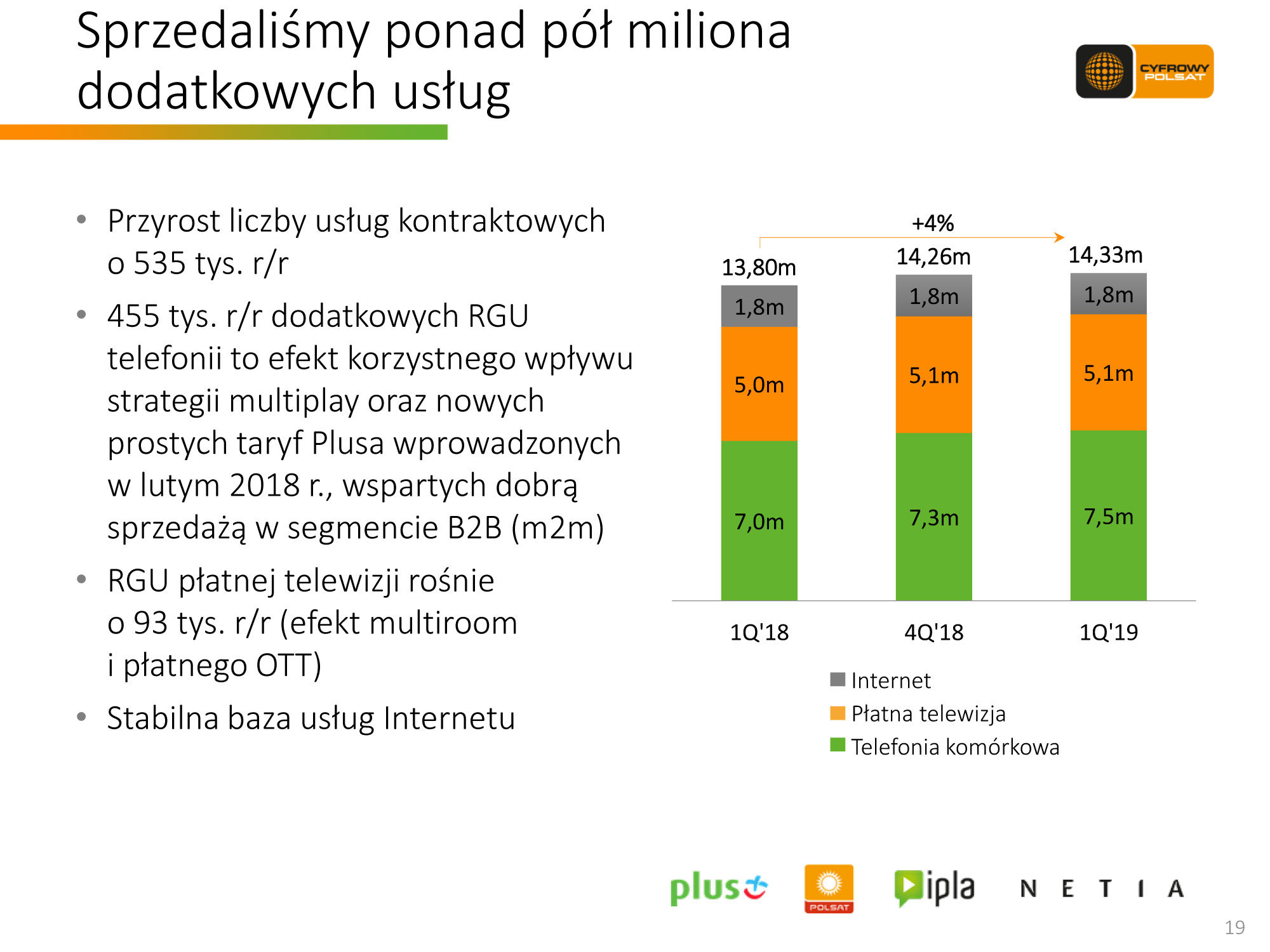

USŁUGI KONTRAKTOWE |

|||||

|

Łączna liczba RGU na koniec okresu, w tym: |

14.330.995 |

13.796.153 |

3,9% |

||

|

Płatna telewizja, w tym: |

5.077.221 |

4.984.391 |

1,9% |

||

|

Multiroom |

1.167.983 |

1.114.833 |

4,8% |

||

|

Telefonia komórkowa |

7.452.479 |

6.997.850 |

6,5% |

||

|

Internet |

1.801.295 |

1.813.912 |

(0,7%) |

||

|

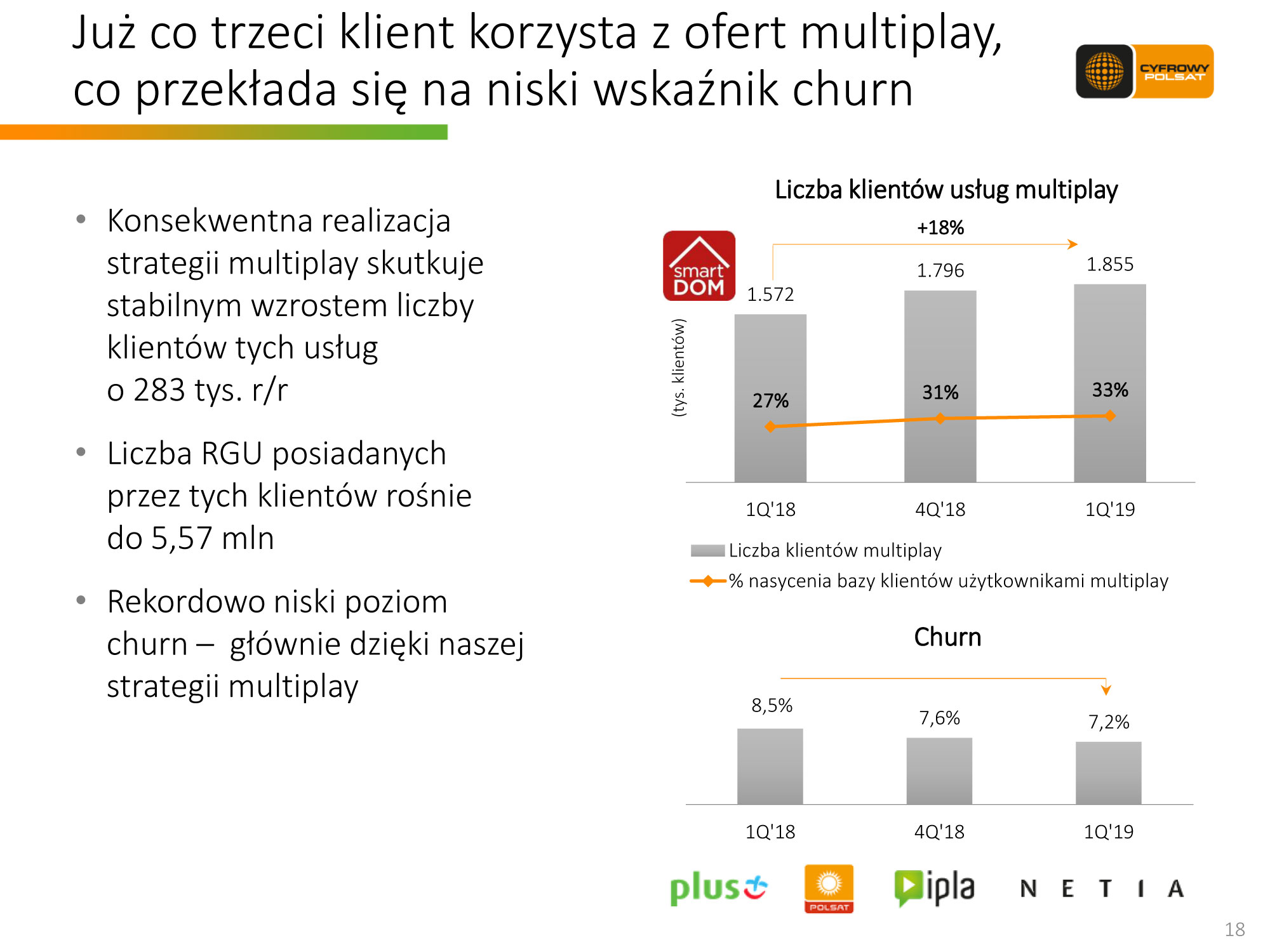

Liczba klientów |

5.672.790 |

5.743.832 |

(1,2%) |

||

|

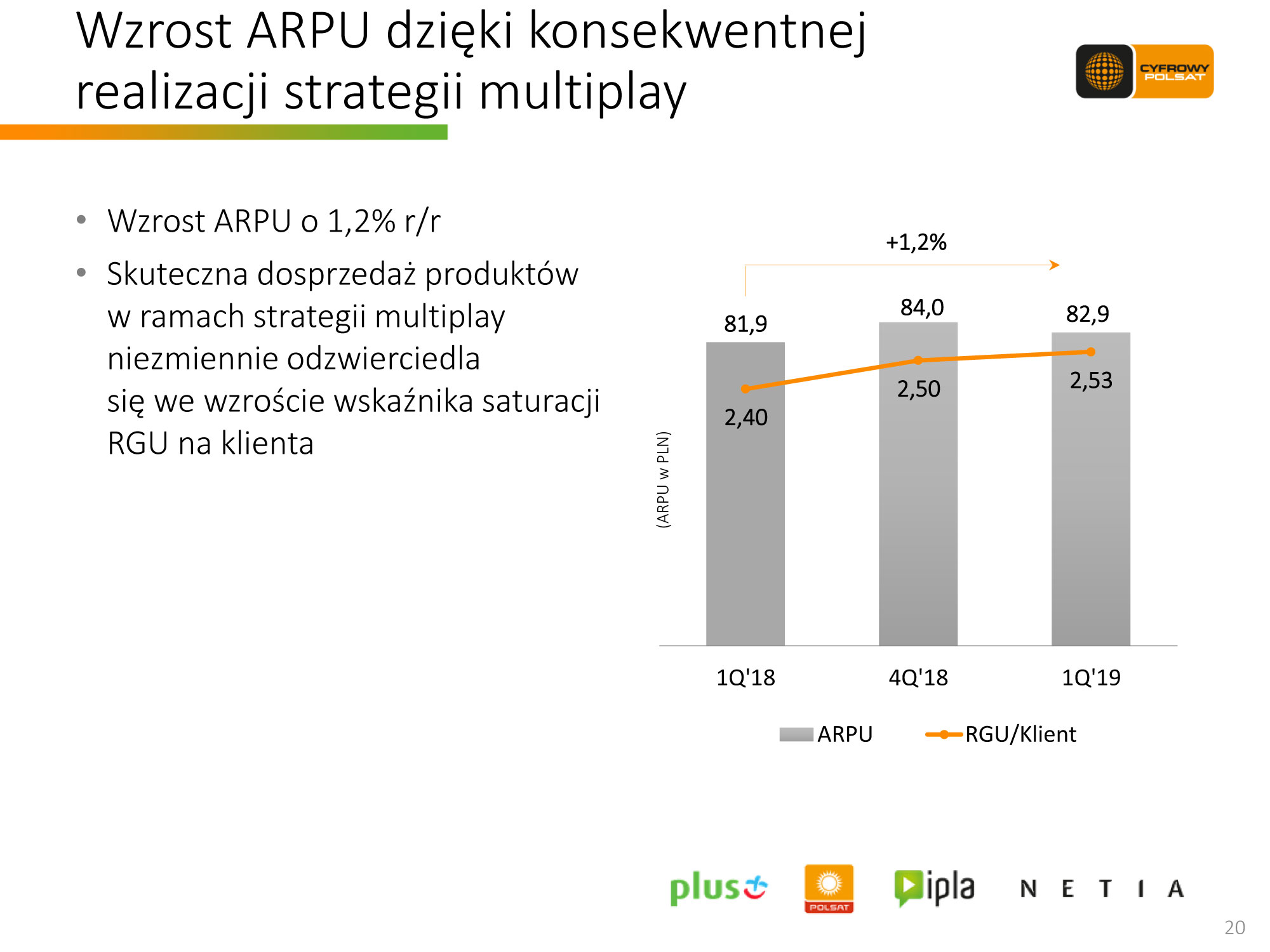

ARPU na klienta |

82,9 |

81,9 |

1,2% |

||

|

Churn na klienta |

7,2% |

8,5% |

(1,3 p.p.) |

||

|

Wskaźnik nasycenia RGU na jednego klienta |

2,53 |

2,40 |

5,4% |

||

|

USŁUGI PRZEDPŁACONE |

|||||

|

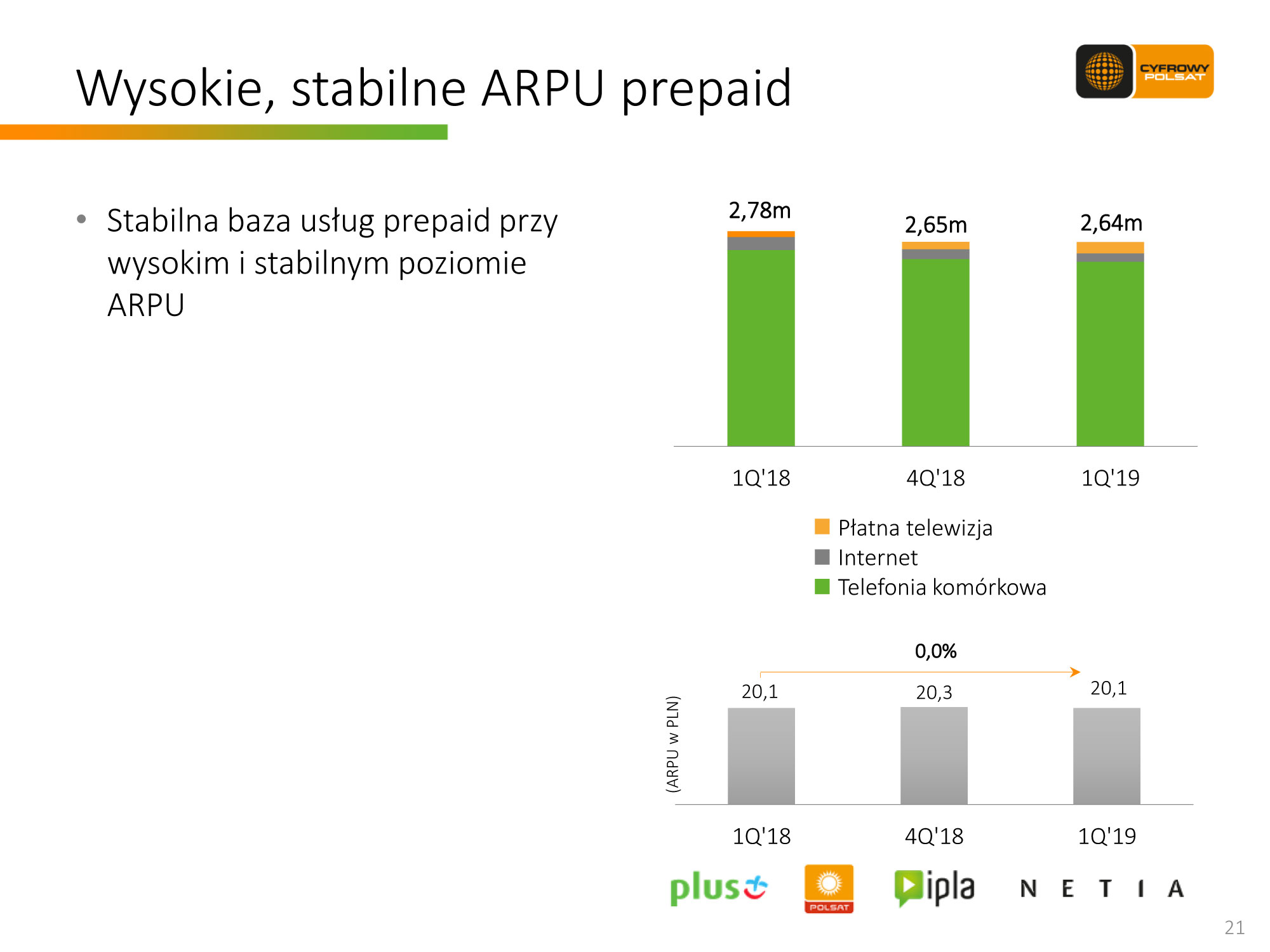

Łączna liczba RGU na koniec okresu, w tym: |

2.642.775 |

2.783.184 |

(5,0%) |

||

|

Płatna telewizja |

144.586 |

75.159 |

92,4% |

||

|

Telefonia komórkowa |

2.387.672 |

2.539.402 |

(6,0%) |

||

|

Internet |

110.517 |

168.623 |

(34,5%) |

||

|

ARPU na RGU [PLN] |

20,1 |

20,1 |

0,0% |

||

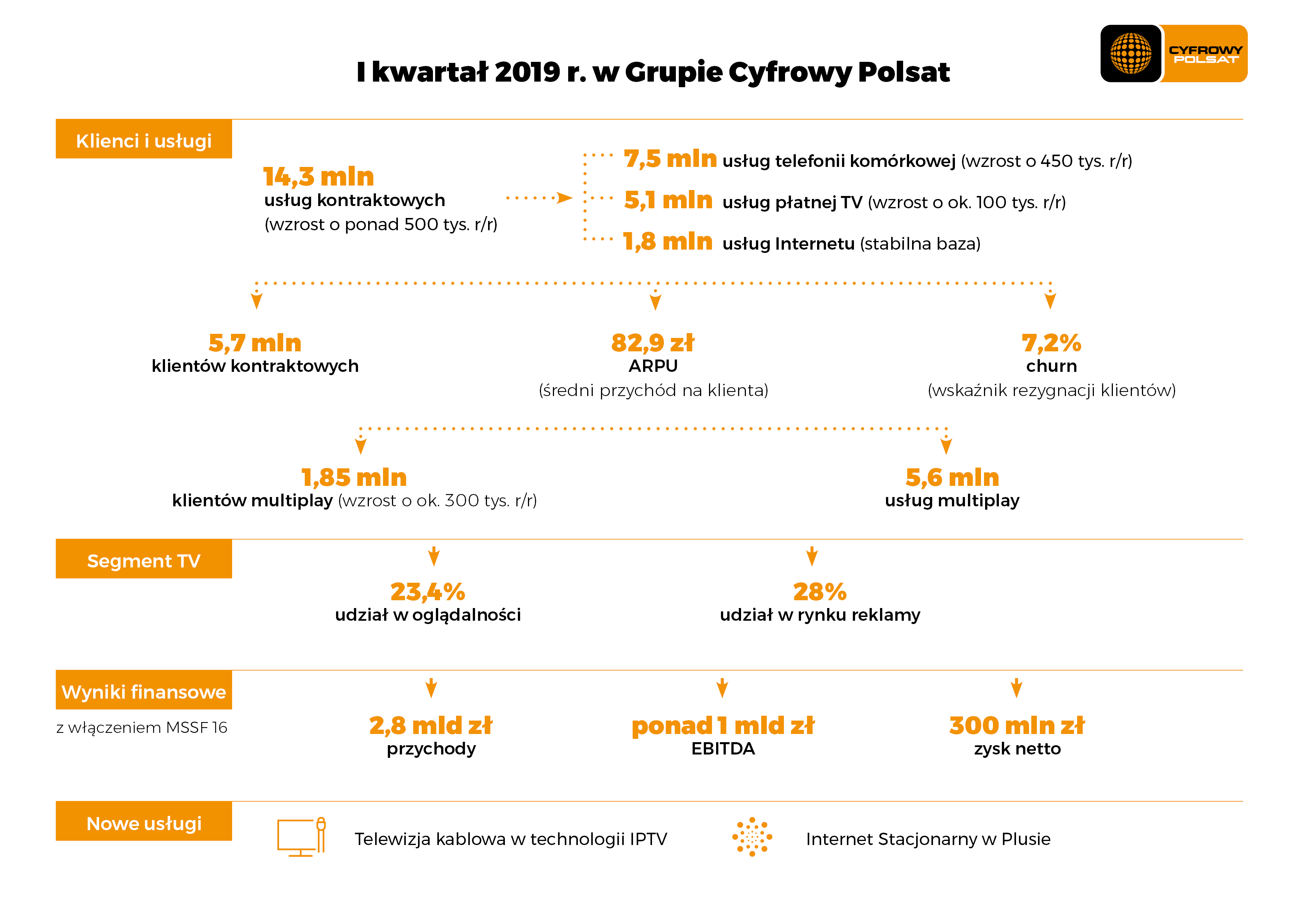

Łączna liczba usług świadczonych przez Grupę zarówno w modelu kontraktowym, jak i przedpłaconym, wzrosła o 2,4% w ujęciu r/r, osiągając poziom 16,974 mln.

Na koniec 1Q’19 usługi kontraktowe stanowiły 84,4% łącznej liczby świadczonych usług. Wskaźnik ten wzrósł z 83,2% przed rokiem.

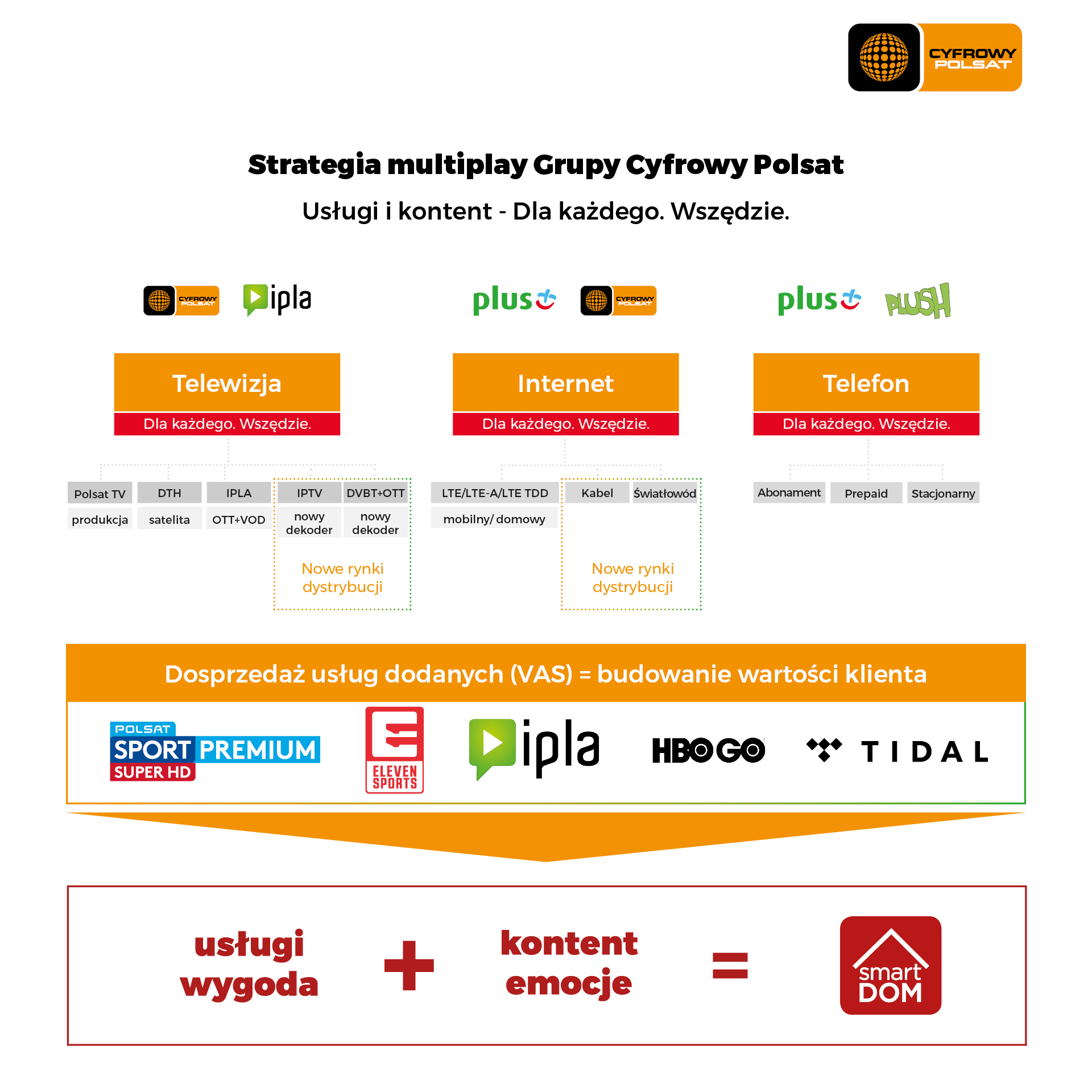

Usługi kontraktowe:

Usługi przedpłacone

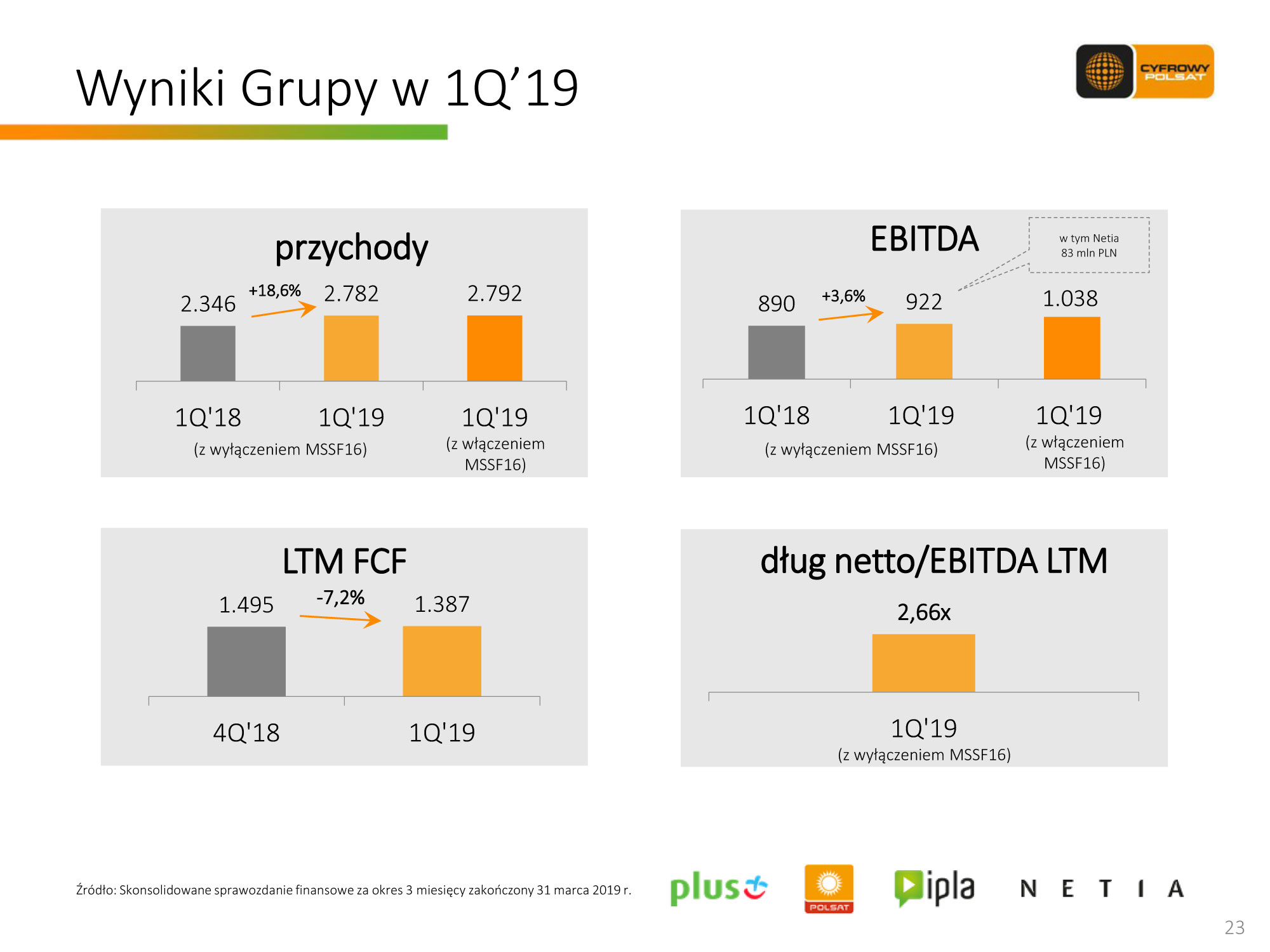

Przychody Grupy Polsat w 1Q’19 na bazie poprzednio obowiązujących standardów rachunkowości zanotowały wzrost o 18,6% r/r, osiągając poziom 2.782 mln PLN (przychody uwzględniające wpływ MSSF 16 wyniosły 2.792 mln PLN). Na dynamikę wzrostu przychodów wpływ miał w głównej mierze:

EBITDA Grupy Polsat na bazie dotychczasowych standardów rachunkowości, wynosząca 922 mln PLN, zanotowała wzrost r/r o 3,6%, przy marży EBITDA na poziomie 33,1%. EBITDA uwzględniająca wpływ MSSF 16 wyniosła 1.038 mln PLN, przy marży EBITDA na poziomie 37,2%.

Zysk operacyjny Grupy Polsat (EBIT) na bazie dotychczasowych standardów rachunkowości wyniósł 482 mln PLN i wzrósł r/r o 10,7%. EBIT uwzględniający wpływ MSSF 16 wyniósł 491 mln PLN.

Koszty finansowe, netto na bazie dotychczasowych standardów rachunkowości wzrosły r/r o 42%. Na niższy poziom kosztów finansowych, netto w okresie porównawczym, tj. w 1Q’18, wpłynęło jednorazowe zdarzenie niegotówkowe związane z renegocjowaniem w 1Q’18 Połączonej Umowy Kredytowej, czego skutkiem było m.in. wydłużenie okresu obowiązywania umowy oraz okresu amortyzacji kosztów pozyskania finansowania.

Zysk netto Grupy na bazie dotychczasowych standardów rachunkowości wzrósł o 2,9% do 301 mln PLN. Zysk netto uwzględniający wpływ MSSF 16 wyniósł 297 mln PLN.

Wyniki finansowe Grupy Cyfrowy Polsat

|

w mln PLN |

1Q’19 |

Konsensus rynkowy |

Różnica |

|

Przychody ze sprzedaży, w tym: |

2.792 |

2.760 |

1,2% |

|

- Przychody detaliczne od klientów indywidualnych i biznesowych |

1.606 |

n/d |

n/d |

|

- Przychody hurtowe |

773 |

n/d |

n/d |

|

- Przychody ze sprzedaży sprzętu |

347 |

n/d |

n/d |

|

- Pozostałe przychody |

66 |

n/d |

n/d |

|

Koszty operacyjne, w tym: |

2.317 |

n/d |

n/d |

|

- Koszty techniczne i rozliczeń międzyoperatorskich |

564 |

n/d |

n/d |

|

- Amortyzacja, utrata wartości i likwidacja |

547 |

n/d |

n/d |

|

- Koszt własny sprzedanego sprzętu |

289 |

n/d |

n/d |

|

- Koszty kontentu |

367 |

n/d |

n/d |

|

- Koszty dystrybucji, marketingu, obsługi i utrzymania klienta |

245 |

n/d |

n/d |

|

- Wynagrodzenia i świadczenia na rzecz pracowników |

213 |

n/d |

n/d |

|

- Koszty windykacji, odpisów aktualizujących wartość należności i koszt spisanych należności |

35 |

n/d |

n/d |

|

- Pozostałe koszty |

58 |

n/d |

n/d |

|

EBITDA |

1.038 |

1.024 |

1,4% |

|

Marża EBITDA |

37,2% |

37,1% |

0,1pkt% |

|

EBIT |

491 |

430 |

14,4% |

|

Zysk netto |

297 |

239 |

24,5% |