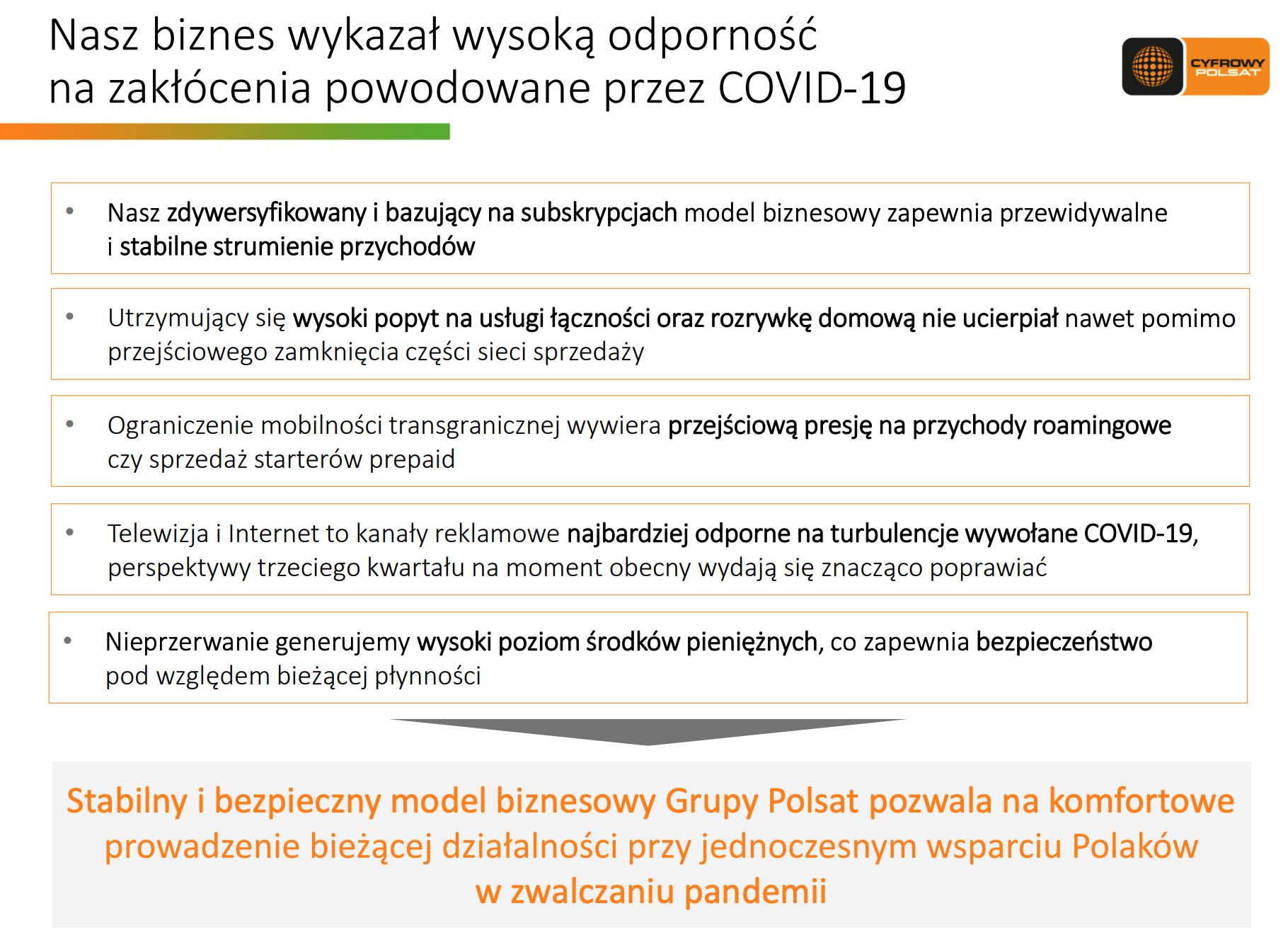

Grupa Cyfrowy Polsat opublikowała swoje wyniki za II kwartał 2020 r. (wiadomość będzie aktualizowana)

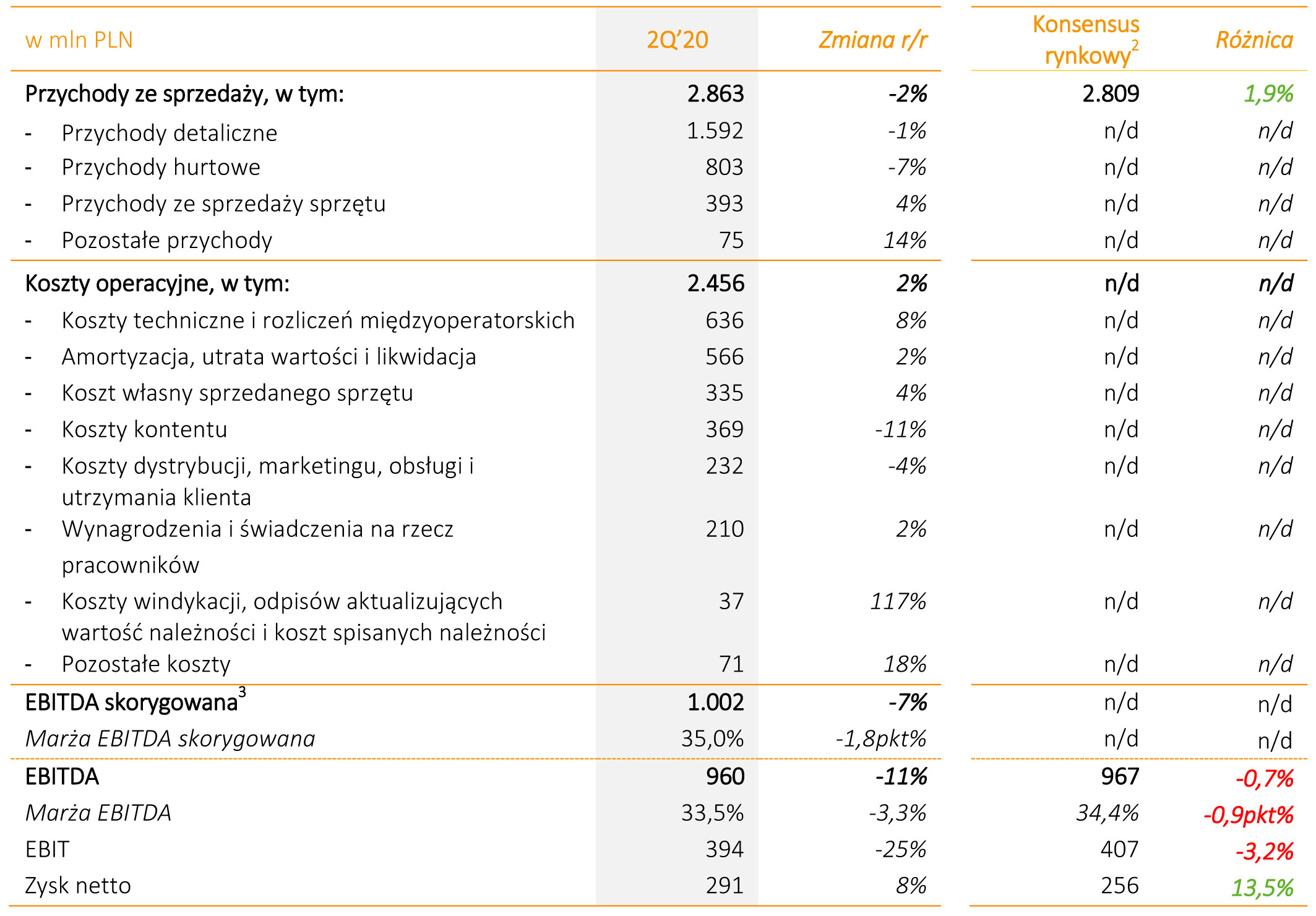

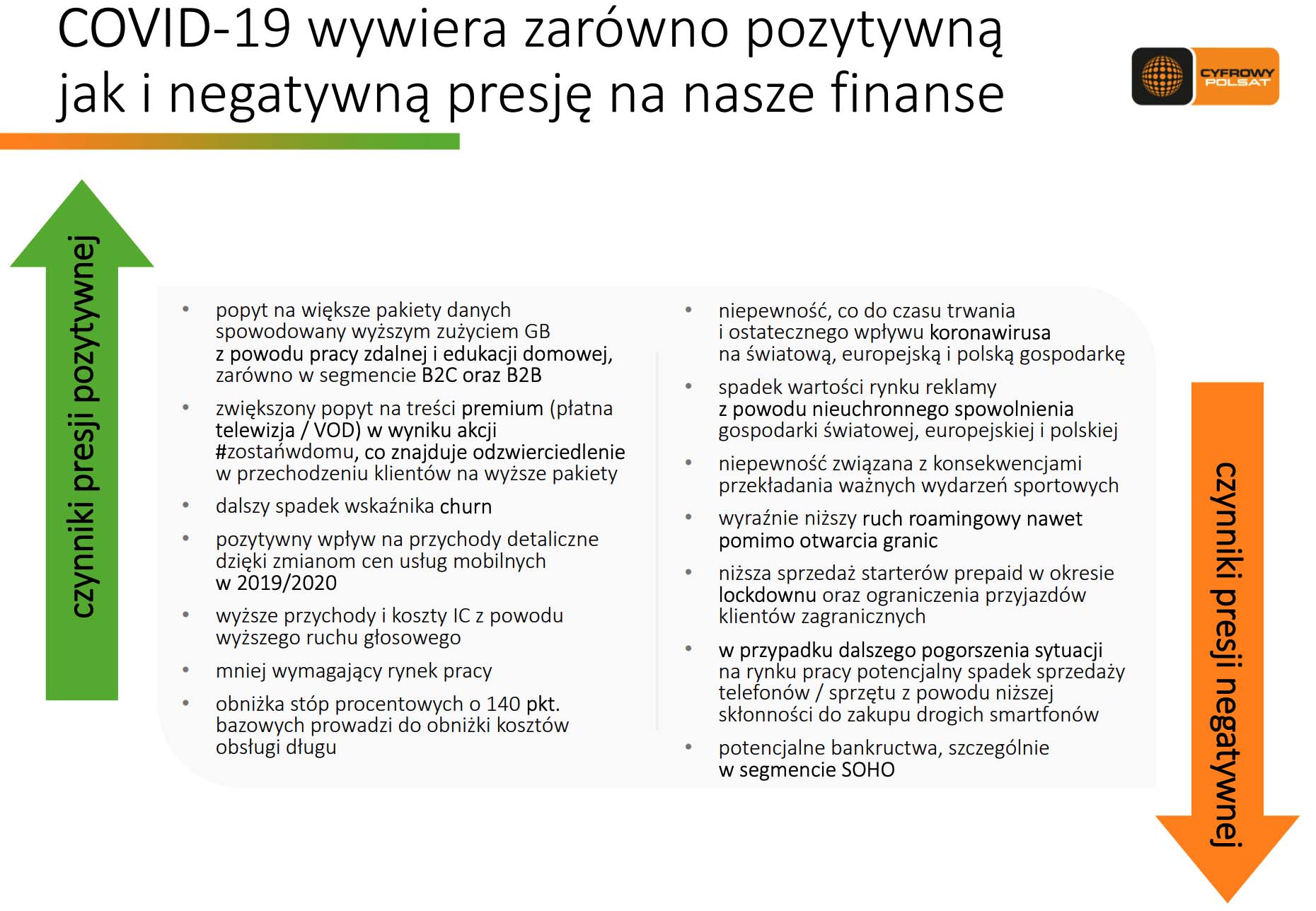

Przychody Grupy Polsat w 2Q’20 odnotowały spadek 2,1% r/r, osiągając poziom 2.863 mln zł. Na spadek przychodów wpływ miały w głównej mierze:

- Niższe przychody hurtowe w wyniku znaczącego spadku przychodów z tytuły reklamy telewizyjnej w czasie epidemii COVID-19, który nie został w pełni skompensowany przez wzrost przychodów z rozliczeń międzyoperatorskich oraz przez wyższe przychody ze sprzedaży kanałów do operatorów kablowych i satelitarnych.

- W przypadku kanałów z Grupy TV Polsat spadek przychodów z reklamy i sponsoringu osiągnął 34,5% (czyli 112 mln PLN) na tle rynku, który odnotował spadek na poziomie 35,4% r/r.

- Niższy poziom przychodów detalicznych od klientów indywidualnych i biznesowych głównie w wyniku spadku przychodów z tytułu roamingu międzynarodowego od klientów indywidualnych i biznesowych, co wynikało z ograniczeń w przemieszczaniu się wprowadzonych w związku z pandemią koronawirusa i mniejszej skłonności do podróży zagranicznych.

- Wzrost przychodów ze sprzedaży sprzętu. Okresowe zamknięcie w marcu i kwietniu 2020 r. części sieci sprzedaży stacjonarnej w związku z epidemią COVID-19 miało jedynie przejściowy wpływ na poziom sprzedaży sprzętu, m.in. dzięki podjętym wysiłkom, aby zastąpić tę formę sprzedaży przez kanały zdalne oraz znaczącej intensyfikacji sprzedaży w maju i czerwcu 2020 r.

- Wzrost pozostałych przychodów ze sprzedaży spowodowany przede wszystkim rosnącymi przychodami z odsetek z tytułu sprzedaży ratalnej sprzętu dla klientów detalicznych oraz konsolidacją spółki Alledo.

Koszty Grupy 2Q’20 wyniosły 2.456 mln PLN i wzrosły r/r o 2,0%. Na ich wysokość miały wpływ w głównej mierze:

- Wyższe koszty techniczne i rozliczeń międzyoperatorskich głównie na skutek wyższych kosztów rozliczeń międzyoperatorskich wynikających ze wzrostu wolumenu ruchu wychodzącego, na co wpłynęła epidemia koronawirusa.

- Niższe koszty kontentu w wyniku ujęcia niższych kosztów produkcji własnej i amortyzacji praw sportowych, co było bezpośrednim następstwem epidemii koronawirusa oraz oszczędności wprowadzonych przez poszczególne kanały telewizyjne z uwagi na istotne osłabienie na rynku reklamy telewizyjnej. Spadek ten zniwelował wzrost kosztów licencji programowych, wynikający m.in. z podjętej w trakcie 2019 roku decyzji o zakupie praw do emisji kanałów Canal+ Sport 3 i Canal+ Sport 4, transmitujących rozgrywki piłkarskie PKO BP Ekstraklasa.

- Wyższe koszty własne sprzedanego sprzętu korespondujące z wyższymi przychodami uzyskanymi ze sprzedaży sprzętu.

- Wyższe koszty windykacji, odpisów aktualizujących wartość należności i koszt spisanych należności wynikające ze wzrostu wartości sprzętu sprzedawanego klientom detalicznym w modelu ratalnym oraz z utworzenia wyższych odpisów w związku z podjętą decyzją dotyczącą zmiany sposobu odzyskiwania przeterminowanych należności z uwagi na niesatysfakcjonujący poziom cen na rynku sprzedaży wierzytelności.

Przychody z reklamy telewizyjnej i sponsoringu Grupy TV Polsat w 2Q’20 wyniosły 213 mln PLN, utrzymując dynamikę r/r zgodną z rynkiem reklamy telewizyjnej i sponsoringu (34,5%). W efekcie udział w rynku reklamy telewizyjnej i sponsoringu wyniósł 27,4%.

Zysk netto Grupy wzrósł o 8,1% r/r, osiągając poziom 291 mln PLN.

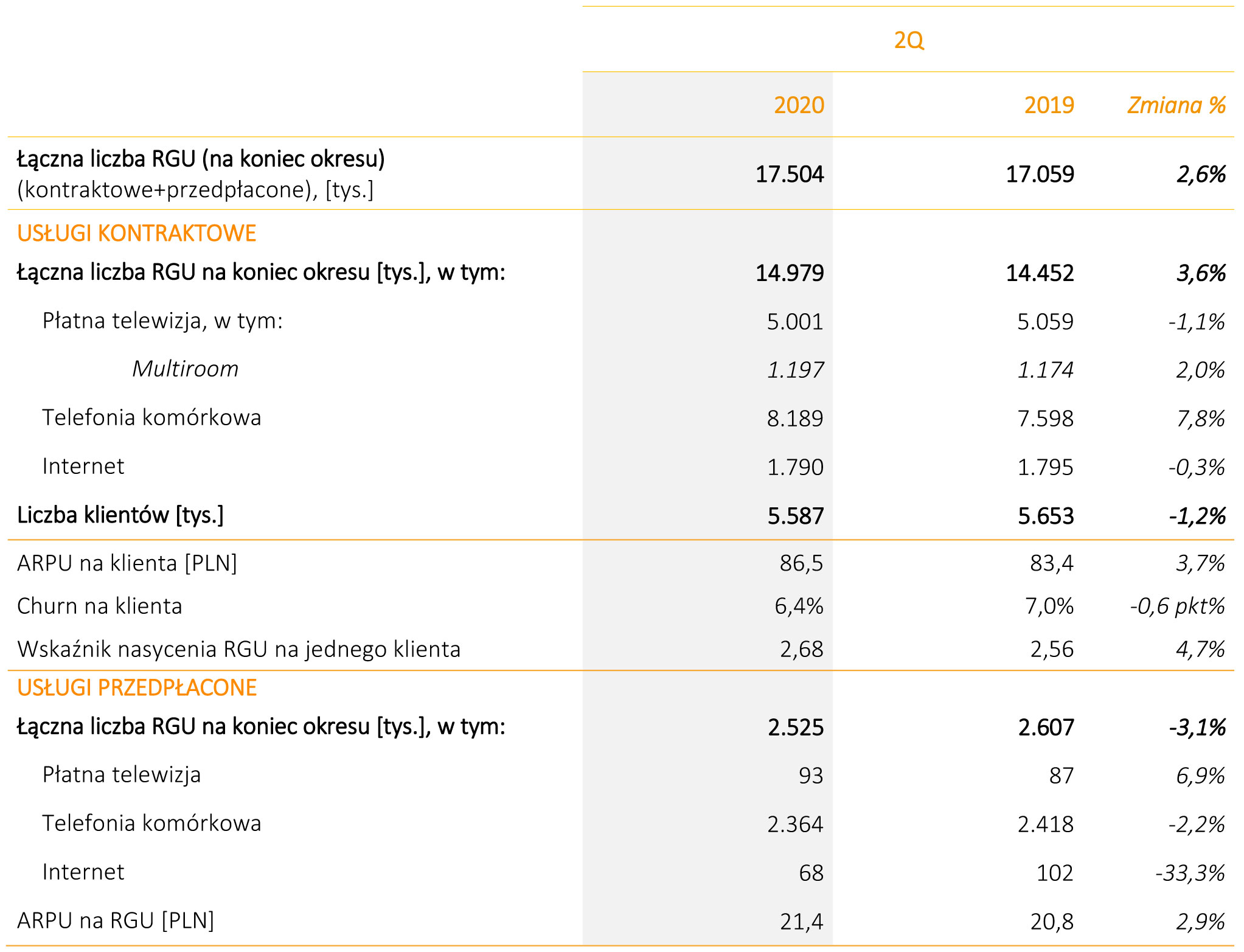

Kluczowe wskaźniki operacyjne w 2Q’20 (bez uwzględnienia konsolidacji wyników Grupy Netia):

- Całkowita liczba RGU na poziomie 17.504 tys., z czego 85,6% RGU świadczonych w modelu kontraktowym,

- Baza klientów kontraktowych wyniosła 5.587 tys.:

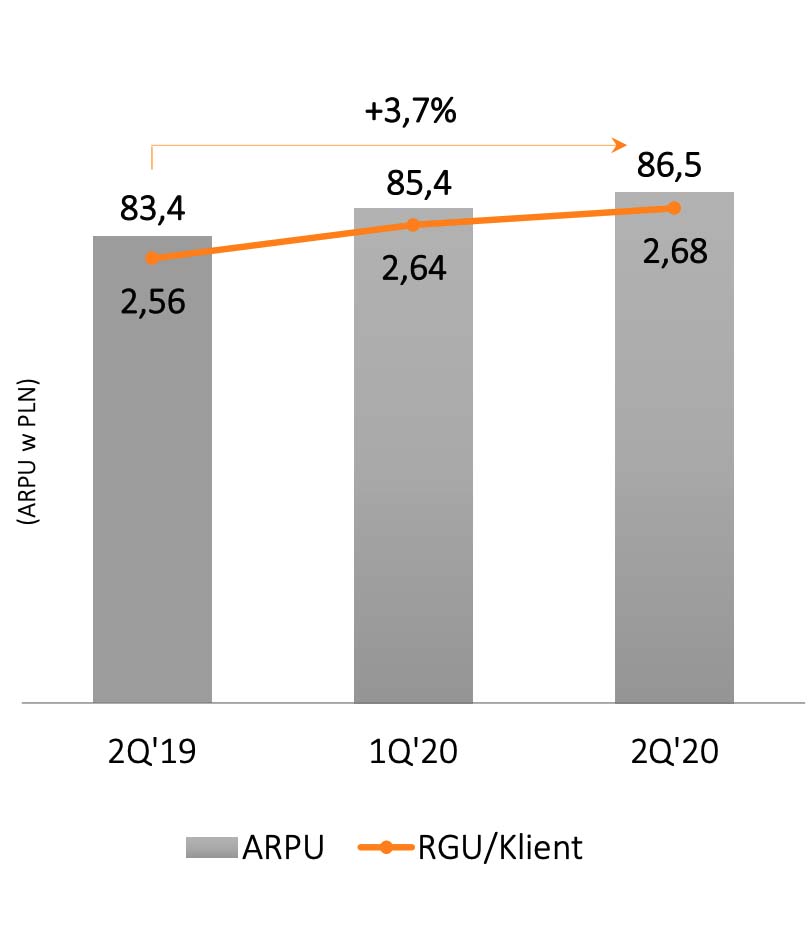

- ARPU kontraktowe wyniosło 86,5 zł w 2Q’20, rosnąc r/r o 3,7% w porównaniu do poziomu 83,4 zł w 2Q’19,

- Wskaźnik nasycenia RGU na klienta – 2,68x i pozostaje w trendzie wzrostowym,

- Wskaźnik churn obniżył się do poziomu 6,4% w skali roku.

- Wzrost całkowitej bazy usług kontraktowych r/r o 528 tys. (3,6%):

- Wzrost r/r o 591 tys. (7,8%) RGU telefonii komórkowej to efekt korzystnego wpływu strategii multiplay oraz wprowadzenia atrakcyjnych taryf adresowanych do klientów kontraktowych, jak również wysokiego popytu wśród klientów biznesowych na usługi m2m,

- Spadek r/r o 58 tys. (1,1%) RGU płatnej telewizji (bez uwzględnienia rosnącej liczby RGU Netii), co było głównie związane z mniejszą liczbą świadczonych usług telewizji satelitarnej,

- Spadek r/r o 5 tys. (0,3%) RGU Internetu. Spadek ten związany jest m.in. ze stopniowym nasycaniem się rynku usługami dedykowanego mobilnego dostępu do Internetu oraz systematycznie rosnącą popularnością transmisji danych w taryfach telefonii komórkowej (smartfony), która to usługa konkuruje z usługą dedykowanego dostępu do Internetu mobilnego.

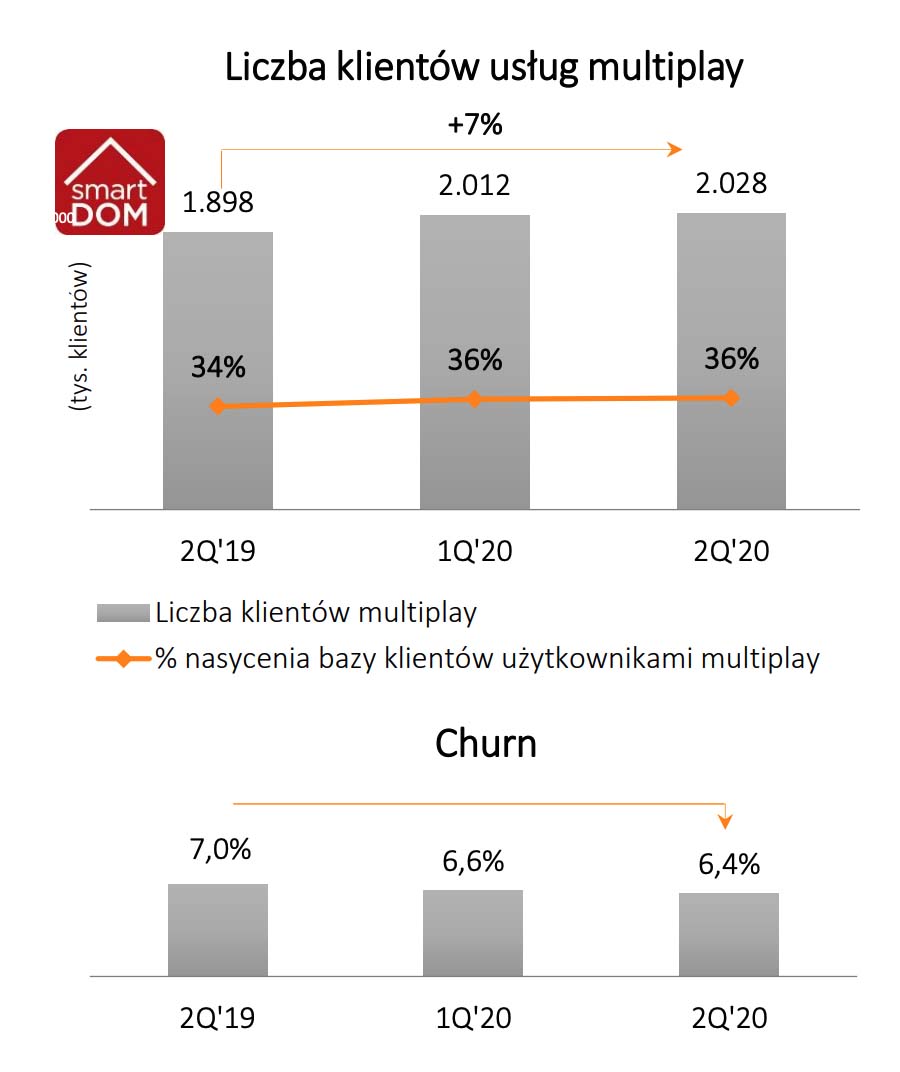

- Kontynuacja strategii multiplay:

- Konsekwentna realizacja strategii multiplay skutkuje wzrostem liczby klientów tych usług o 130 tys. r/r,

- Łączna liczba klientów korzystających z ofert pakietowych osiągnęła poziom 2.03 tys. na koniec 2Q’20,

- Odsetek klientów korzystających z pakietów multiplay osiągnął poziom 36,3%,

- Liczba RGU posiadanych przez klientów usług wiązanych rośnie do 6.19 tys.,

- niski poziom churn (6,4%), głównie dzięki strategii multiplay.

- Wiosenny lockdown przełożył się na ograniczenie możliwości dystrybucji starterów prepaid:

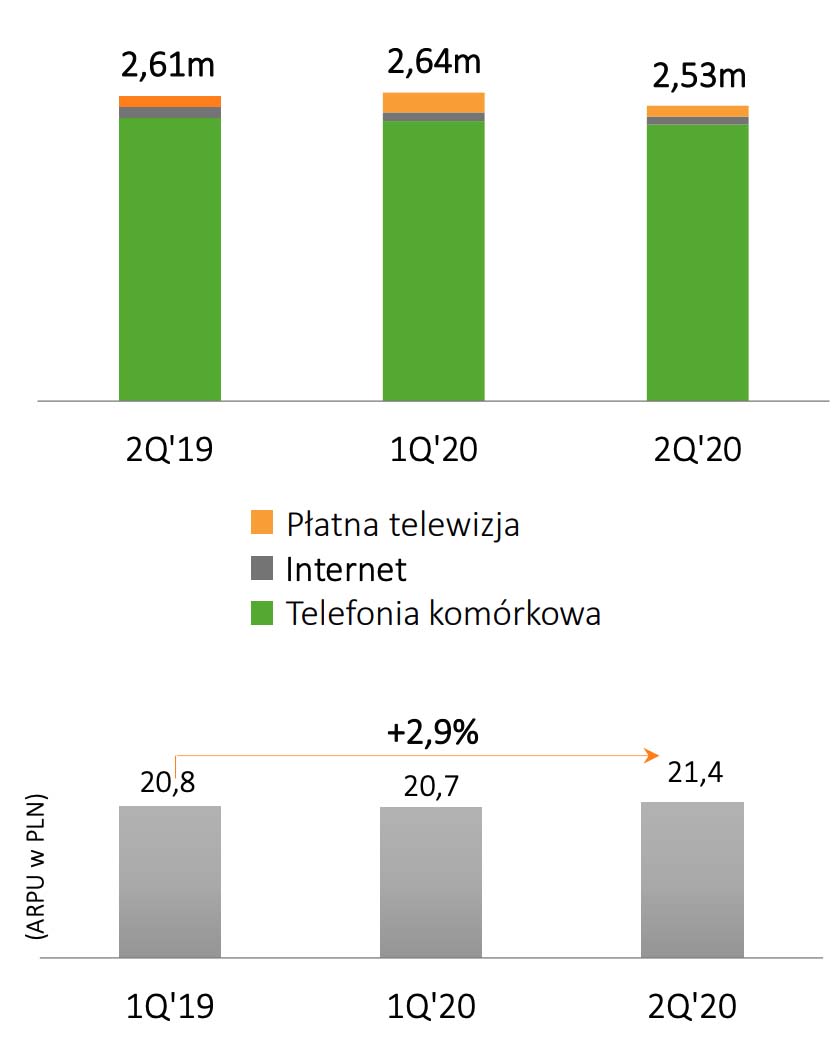

- Na spadek liczby usług przedpłaconych do poziomu 2.53 tys. istotnie wpłynęło zamknięcie części punktów sprzedaży w okresie lockdownu spowodowanego epidemią COVID-19 oraz mniejsza ilość przyjeżdżających obcokrajowców,

- Rosnący poziom ARPU (+2,9% r/r do 21,4 zł), do czego przyczynia się wyższa liczba połączeń głosowych, przekładająca się również na wyższe rozliczenia międzyoperatorskie.

Wyniki finansowe Grupy Cyfrowego Polsatu

Segment usług świadczonych klientom indywidualnym i biznesowym

Łączna liczba usług świadczonych przez Grupę zarówno w modelu kontraktowym, jak i przedpłaconym, wzrosła o 2,6% w ujęciu r/r, osiągając poziom 17.504 tys.

Na koniec 2Q’20 usługi kontraktowe stanowiły 85,6% łącznej liczby świadczonych usług. Wskaźnik ten wzrósł z 84,7% przed rokiem.

Usługi kontraktowe:

- Łączna liczba klientów kontraktowych wyniosła 5.587 tys. na koniec 2Q’20 (-1,2% r/r), przede wszystkim na skutek konsolidacji kontraktów pod jedną wspólną umową kontraktową w ramach gospodarstwa domowego, co znajduje odzwierciedlenie w rosnącym wskaźniku nasycenia RGU na jednego klienta (wzrost o 4,7% r/r).

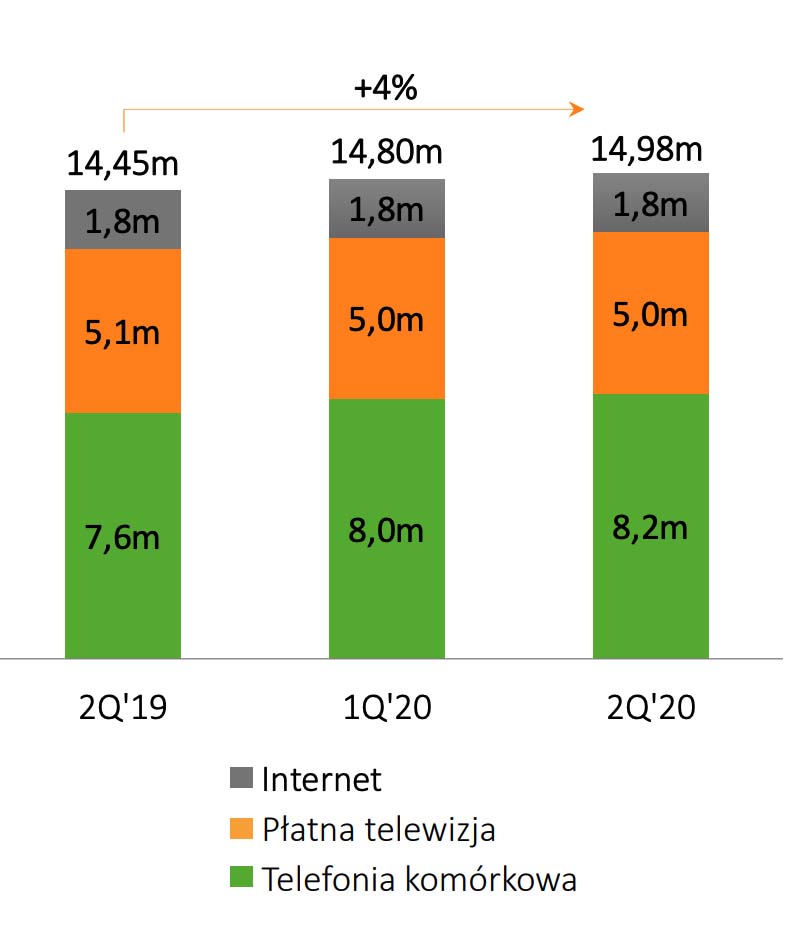

- Liczba usług kontraktowych świadczonych przez nas wzrosła o 528K do 14.979 tys. na koniec 2Q’20 (+3,6% r/r).

- Liczba świadczonych w modelu kontraktowym usług płatnej telewizji wyniosła 5.001 tys. na koniec 2Q’20 zmniejszając się r/r o 1,1%, co było głównie związane z mniejszą liczbą usług telewizji satelitarnej.

- Liczba RGU telefonii komórkowej wzrosła r/r o 591K (+7,8%), osiągając poziom 8.189 tys. na koniec 2Q’20, przede wszystkim w efekcie skutecznej realizacji strategii dosprzedaży usług do pojedynczego klienta oraz wprowadzenia taryf adresowanych do klientów kontraktowych, jak również wysokiego popytu wśród klientów biznesowych na usługi m2m.

- Liczba RGU dostępu do szerokopasmowego Internetu mobilnego na koniec 2Q’20 wyniosła 1.790 tys. i była niższa r/r o 5K, czyli o 0,3%. Spadek ten związany jest m.in. ze stopniowym nasycaniem się rynku usługami dedykowanego mobilnego dostępu do Internetu oraz systematycznie rosnącą popularnością transmisji danych w taryfach telefonii komórkowej (smartfony), która to usługa konkuruje z usługą dedykowanego dostępu do Internetu mobilnego.

- W 2Q’20 średni miesięczny przychód na klienta wzrósł r/r o 3,7% do 86,5 zł.

- Wskaźnik odpływu klientów (churn) spadł o 0,6 p.p. do poziomu 6,4% w 12-miesięcznym okresie zakończonym 30 czerwca 2020 r. w porównaniu do 7,0% w okresie 12 miesięcy zakończonych 30 czerwca 2019 r. Dodatkowym czynnikiem wpływającym na obniżenie tego wskaźnika było tymczasowe zamknięcie istotnej części punktów sprzedaży bezpośredniej podczas epidemii koronawirusa.

- Na koniec 2Q’20 z oferty usług łączonych korzystało już 2.028 tys. klientów, co stanowi wzrost o 130K klientów, czyli o 6,9% r/r. Oznacza to, że na koniec końca czerwca 2020 r. nasycenie bazy klientów kontraktowych usługami łączonymi kształtowało się na poziomie 36,3%. Ta grupa klientów posiadała na koniec 2Q’20 łącznie 6.189 tys. usług (RGU) – o 476K, czyli 8,3%, więcej niż rok wcześniej.

Usługi przedpłacone

- Liczba świadczonych przez nas aktywnych usług przedpłaconych wyniosła na koniec 2Q’20 2.525K. Na spadek liczby usług przedpłaconych istotnie wpłynęło zamknięcie części punktów sprzedaży w okresie lockdown’u spowodowanego epidemią COVID-19 oraz mniejsza liczba przyjeżdżających do Polski obcokrajowców.

- W 2Q’20 średni miesięczny przychód na RGU prepaid (APRU) wzrósł r/r o 2,9% do 21,4 zł.

780

780

brief_pl_2q20_fv.pdf [600 KB]

brief_pl_2q20_fv.pdf [600 KB] cyfrowy_polsat_2q2020.xlsx [600 KB]

cyfrowy_polsat_2q2020.xlsx [600 KB]