OPL 2Q2018 presentation website_0.pdf [400 KB]

OPL 2Q2018 presentation website_0.pdf [400 KB] KPI website pl_2Q2018.xlsx [200 KB]

KPI website pl_2Q2018.xlsx [200 KB]

Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Orange ogłosił swoje wyniki za II kw. 2018 r.

Przychody operatora rok do roku spadły o 2,6%.

EBITDA spadła o 3.3%.

Zysk operacyjny spadł o 11.8%.

Według nowego standardu rachunkowości MSSF 15 Orange zanotował kwartalną stratę na poziomie 16 mln zł.

| Kluczowe wskaźniki KPI (w tys.) | 2 kw. 2018 | 2 kw. 2017 | Zmiana |

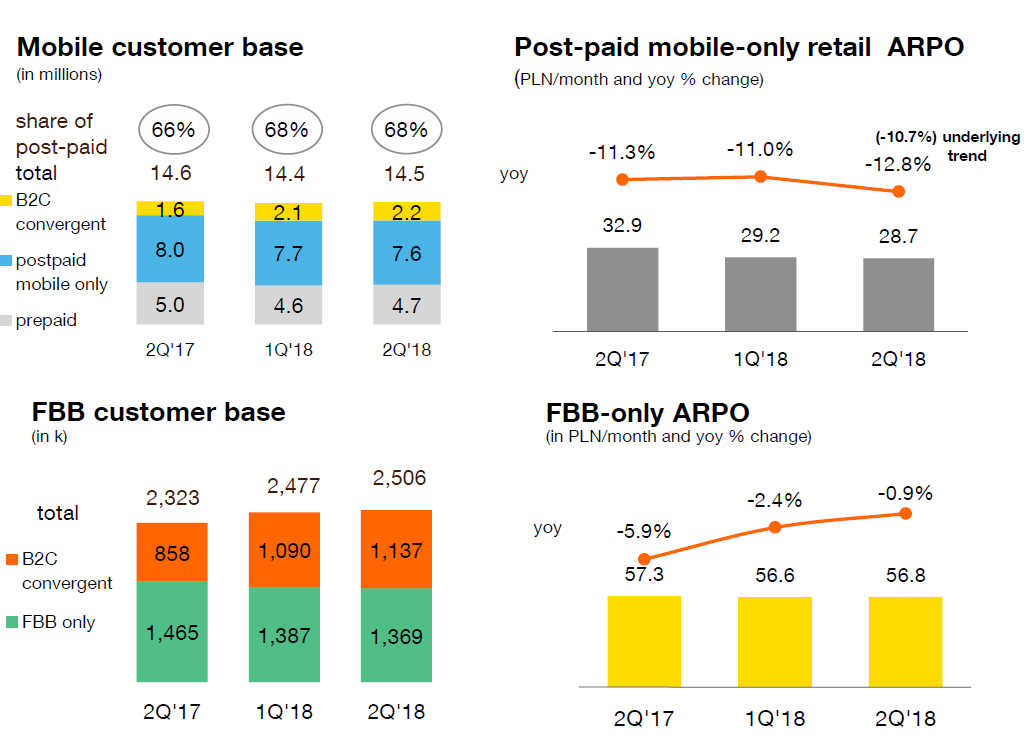

| indywidualni klienci ofert konwergentnych | 1 137 | 858 | +32,5% |

| dostępy mobilne (liczba kart SIM) | 14 484 | 14 555 | -0,5% |

| post-paid | 9 790 | 9 573 | +2,3% |

| pre-paid | 4 694 | 4 983 | -5,8% |

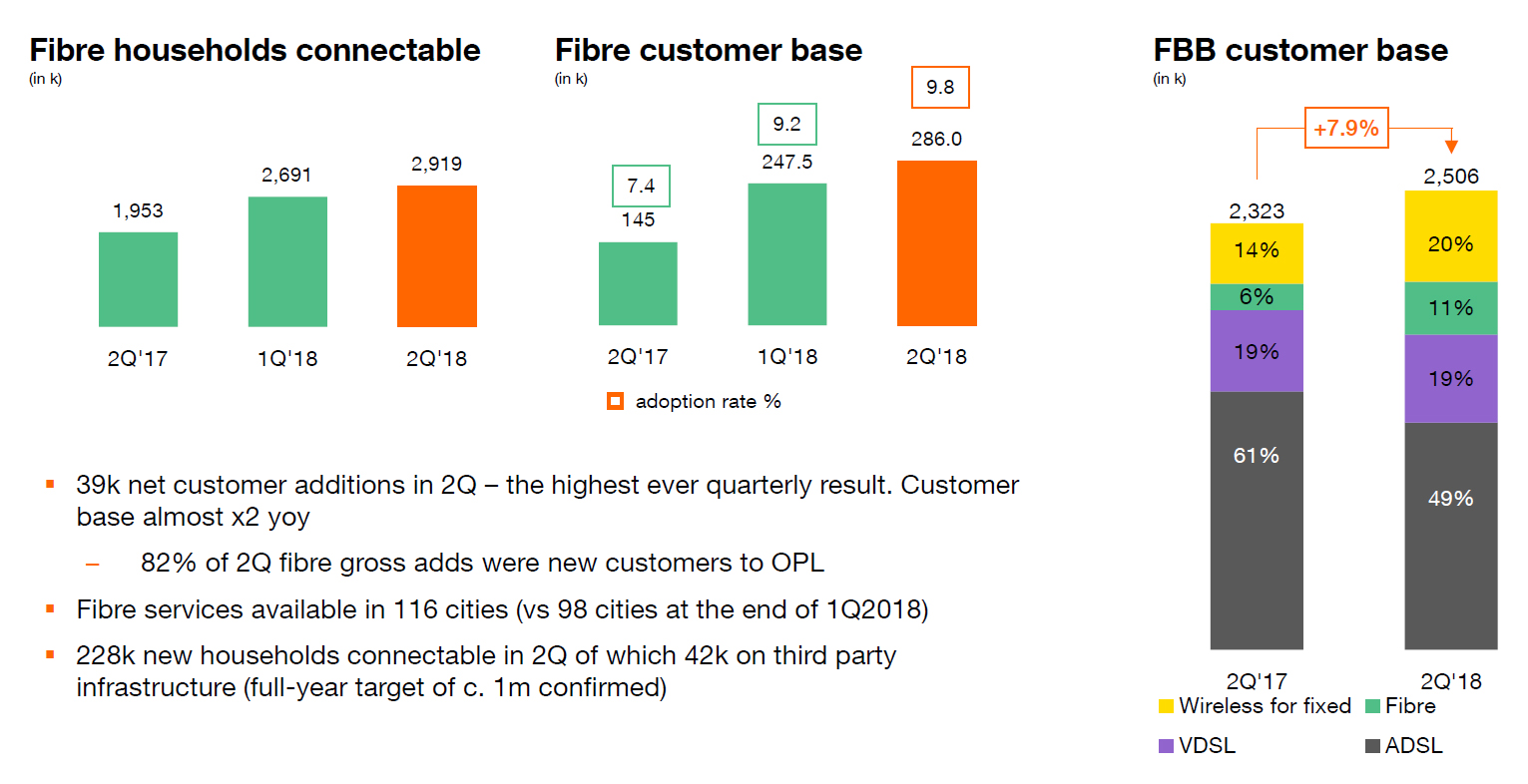

| stacjonarne dostępy szerokopasmowe (rynek detaliczny) | 2 506 | 2 323 | +7,9% |

| stacjonarne łącza głosowe (rynek detaliczny) | 3 541 | 3 809 | -7,0% |

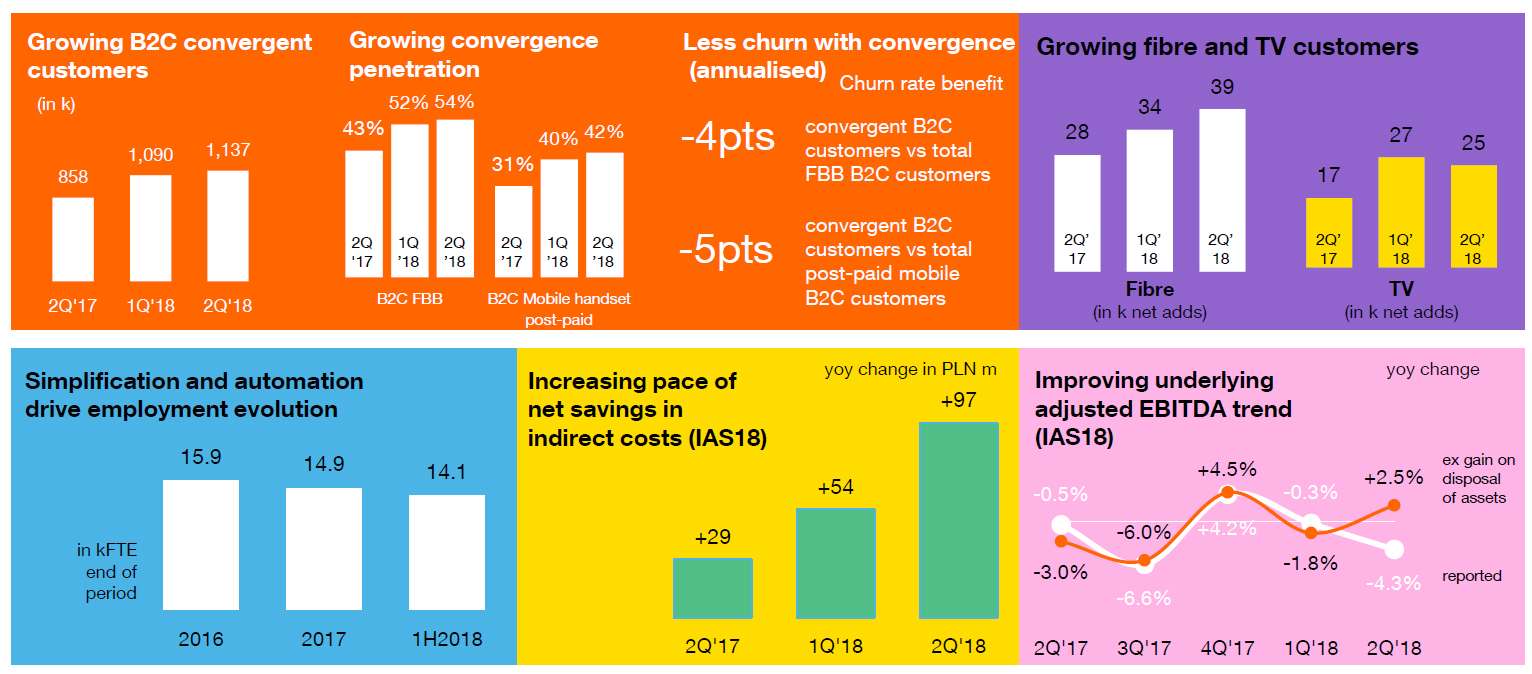

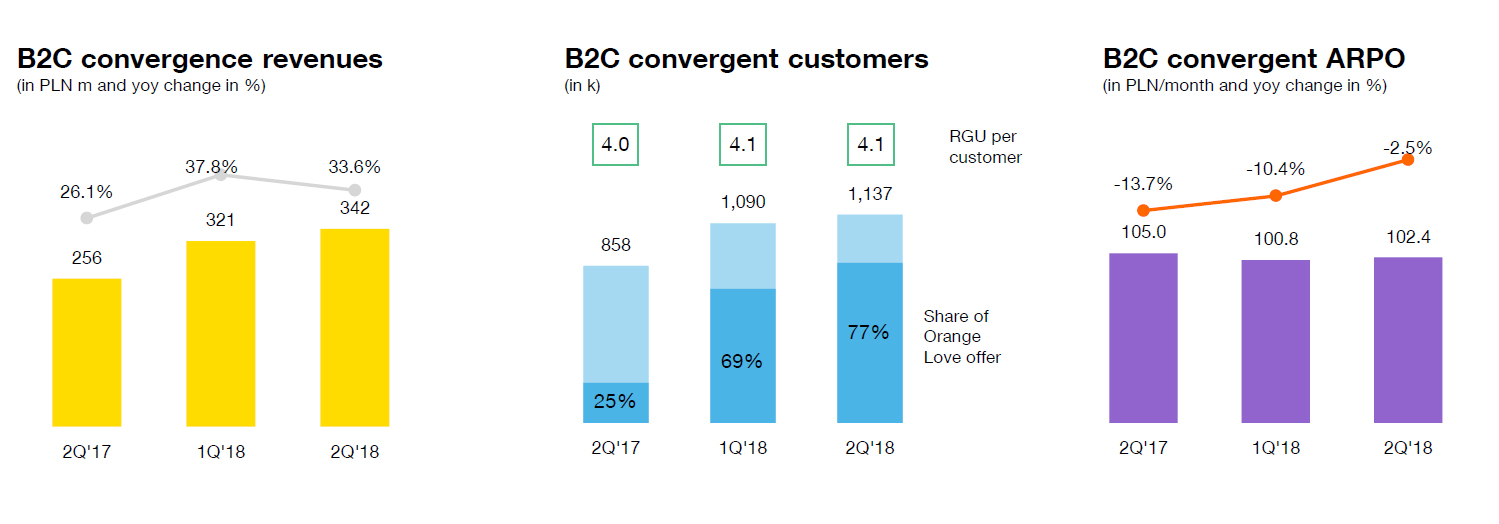

O ponad jedną trzecią wzrosła liczba indywidualnych klientów usług konwergentnych.

Liczba klientów internetu nie objętych konwergencją spada na skutek migracji do ofert konwergentnych, a także w wyniku rezygnacji z usług. Spadek ARPO z usług wyłącznie internetu szerokopasmowego został ograniczony do 1% rok-do-roku, dzięki rosnącemu udziałowi klientów światłowodowych oraz poprawie trendu na rynku biznesowym.

Orange Polska obniżył koszty pośrednie swojej działalności o 10% rok do roku.

Wyniki za drugi kwartał pokazują, że klienci coraz chętniej wybierają korzystne konwergentne pakiety usług komórkowych i stacjonarnych. W drugim kwartale 2018 roku ich liczba zwiększyła się o 47 tys., czyli o 33% rok-do-roku. W przypadku indywidualnych klientów szerokopasmowego internetu, ponad połowa (54%) korzysta z konwergentnych usług (wobec 43% rok wcześniej), a wśród klientów indywidualnych korzystających z mobilnych usług głosowych, udział ten wzrósł do 42% (w porównaniu z 31% rok wcześniej).

Liczba klientów usług światłowodowych w drugim kwartale wzrosła o 39 tys. i w porównaniu z końcem czerwca 2017 jest niemal dwukrotnie wyższa. Liczba użytkowników Orange TV sięgnęła 900 tys., a w samym w drugim kwartale przybyło ich 25 tys.

Rośnie liczba klientów usług mobilnych. W drugim kwartale wzrosła o 116 tys. i jest to najlepszy wynik od wielu kwartałów. Liczba klientów usług na kartę wzrosła w porównaniu z pierwszym kwartałem o blisko 2%. Z kolei liczba abonamentowych klientów komórkowych zwiększyła się o 43 tys.

Orange Polska potwierdza całoroczny cel skorygowanej EBITDA na poziomie ok. 3 mld zł zgodnie ze standardem MSR 18 (ok. 2,75 mld zł zgodnie ze standardem MSSF 15). W drugim kwartale wynik EBITDA był niższy o 4,3% rok do roku. Na ewolucję EBITDA wpływ miały dużo niższe niż przed rokiem zyski ze sprzedaży aktywów z powodu przedłużających się negocjacji przy sprzedaży nieruchomości. Jednak, wyłączając ten wpływ, skorygowana EBITDA wzrosła o 2,5% rok-do-roku. Korzystny wpływ na EBITDA miało obniżenie kosztów pośrednich działalności firmy aż o 10% rok do roku.

Na przychody Orange Polska pozytywnie wpłynęło kilka czynników: przede wszystkim wzrost przychodów z usług konwergentnych, IT i integracji, a także ofert hurtowych. Z drugiej strony, firma odnotowała spadek przychodów ze sprzedaży sprzętu czy usług tradycyjnych. W sumie przychody zmniejszyły się 2,6% w porównaniu z 2 kwartałem ub. roku, natomiast były stabilne kwartał-do-kwartału.

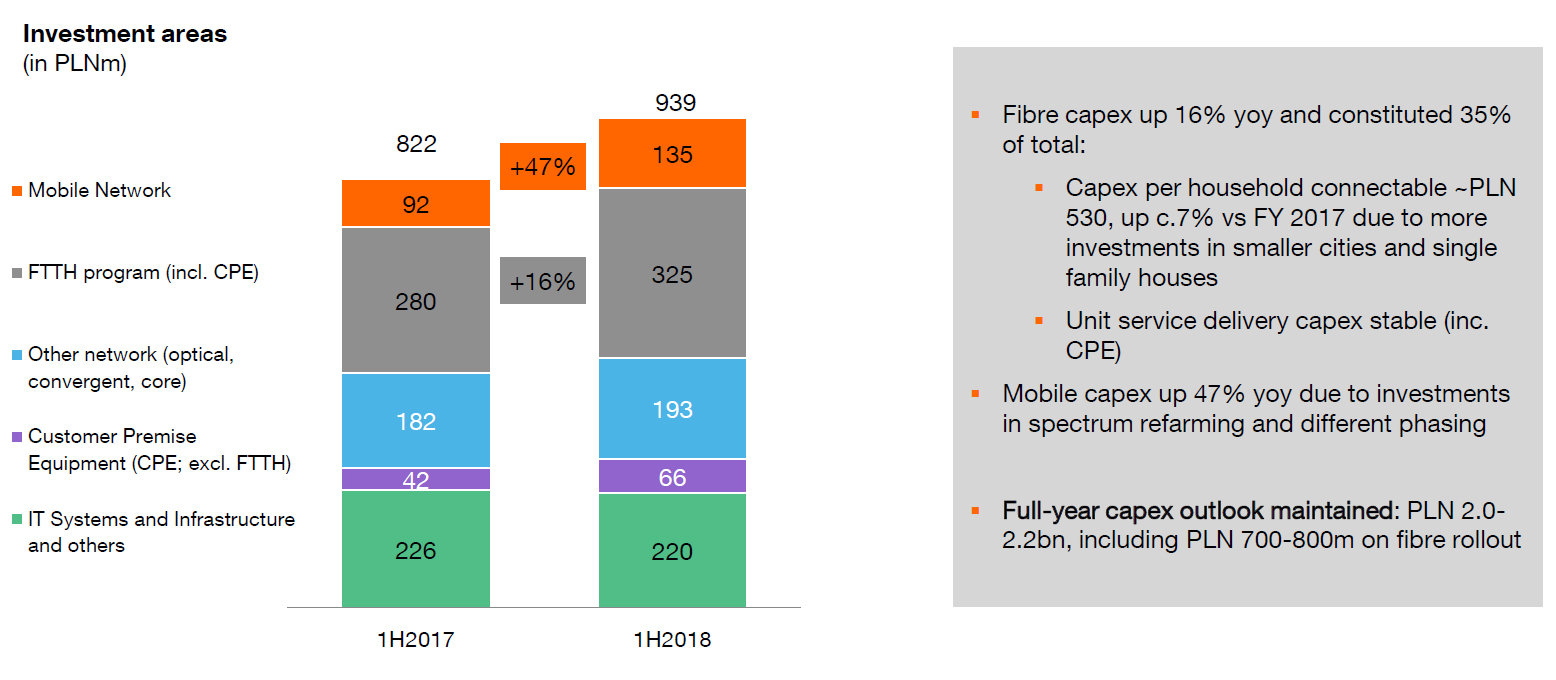

W pierwszym półroczu Orange intensywnie inwestował. 35% całego budżetu na inwestycje, wynoszącego 939 mln zł, przeznaczono na rozbudowę sieci światłowodowej. O niemal połowę w stosunku do czerwca 2017 r. wzrosły nakłady na rozwój sieci mobilnej. Operator przeznaczył na ten cel 135 mln zł. Orange zdecydował się m.in. na refarming, czyli zmianę przeznaczenia posiadanych zasobów częstotliwości. Pozwoli to zwiększyć pojemność sieci 4G LTE Orange nawet o 40% do roku 2020. Całoroczny cel inwestycyjny Orange pozostaje bez zmian, na poziomie 2-2,2 mld zł, z czego do 800 mln zł planuje przeznaczyć na budowę światłowodów.

Opublikowaliśmy wyniki @Orange_Polska za 2 kwartał 2018. Komentarz prezesa Jean-Francois @fallacher w krótkim filmie. Więcej https://t.co/j0kcXryHEL pic.twitter.com/aovUTmQC13

— Wojtek Jabczyński (@RzecznikOrange) July 24, 2018

.@Orange_Polska in Q2: strong convergence performance, 900,000 #OrangeTV customers, growing mobile base, and best ever quarter for #OrangeŚwiatłowód with 39,000 new customers. pic.twitter.com/tv2X64UQ29

— JF Fallacher (@fallacher) July 25, 2018

| baza klientów (w tys.) | 2017 | 2018 | |||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | ||

| Klienci konwergentni | 938 | 1 084 | 1 195 | 1 306 | 1 376 | 1 436 | |

| - w tym klienci indywidualni (B2C) | 738 | 858 | 945 | 1 035 | 1 090 | 1 137 | |

| - w tym klienci biznesowi (B2B) | 200 | 227 | 250 | 271 | 287 | 298 | |

| Stacjonarne usługi głosowe | |||||||

| PSTN | 3 181 | 3 081 | 2 972 | 2 857 | 2 738 | 2 623 | |

| VoIP | 678 | 728 | 771 | 827 | 875 | 918 | |

| Razem łącza główne – rynek detaliczny | 3 859 | 3 809 | 3 744 | 3 684 | 3 613 | 3 541 | |

| - w tym klienci konwergentni (B2C) | 449 | 530 | 577 | 630 | 678 | 718 | |

| - w tym klienci konwergentni (B2C) - PSTN | 158 | 169 | 152 | 124 | 110 | 104 | |

| - w tym klienci konwergentni (B2C) - VoIP | 291 | 362 | 425 | 506 | 568 | 614 | |

| Dostępy szerokopasmowe | |||||||

| ADSL | 1 451 | 1 407 | 1 367 | 1 324 | 1 278 | 1 238 | |

| VHBB (VDSL + światłowód) | 544 | 588 | 633 | 681 | 724 | 767 | |

| w tym VDSL | 427 | 443 | 457 | 467 | 476 | 481 | |

| w tym światłowód | 117 | 145 | 176 | 214 | 248 | 286 | |

| CDMA | 14 | 0 | 0 | 0 | 0 | 0 | |

| Stacjonarny dostęp bezprzewodowy | 260 | 328 | 377 | 433 | 475 | 502 | |

| Rynek detaliczny – łącznie | 2 269 | 2 323 | 2 377 | 2 438 | 2 477 | 2 506 | |

| - w tym klienci konwergentni (B2C) | 738 | 858 | 945 | 1 035 | 1 090 | 1 137 | |

| Baza klientów usług TV | |||||||

| IPTV | 254 | 277 | 301 | 333 | 359 | 386 | |

| DTH (telewizja satelitarna) | 521 | 515 | 512 | 515 | 515 | 514 | |

| Liczba klientów usług TV | 775 | 792 | 814 | 848 | 875 | 900 | |

| - w tym klienci konwergentni (B2C) | 351 | 418 | 473 | 551 | 597 | 641 | |

| Liczba usług telefonii komórkowej (karty SIM) | |||||||

| Post-paid | |||||||

| telefony komórkowe | 7 009 | 7 112 | 7 200 | 7 270 | 7 310 | 7 358 | |

| internet mobilny | 1 364 | 1 334 | 1 287 | 1 231 | 1 164 | 1 104 | |

| M2M | 1 079 | 1 126 | 1 175 | 1 225 | 1 273 | 1 328 | |

| Post-paid razem | 9 452 | 9 573 | 9 662 | 9 726 | 9 747 | 9 790 | |

| - w tym klienci konwergentni (B2C) | 1 366 | 1 601 | 1 760 | 1 959 | 2 085 | 2 183 | |

| Pre-paid | 5 820 | 4 983 | 4 696 | 4 698 | 4 621 | 4 694 | |

| Razem | 15 272 | 14 555 | 14 358 | 14 424 | 14 368 | 14 484 | |

| Liczba klientów usług hurtowych | |||||||

| WLR | 614 | 587 | 564 | 531 | 507 | 487 | |

| BSA | 195 | 183 | 175 | 167 | 165 | 156 | |

| LLU | 105 | 100 | 96 | 91 | 87 | 83 | |

| kwartalne ARPO w zł na miesiąc | 2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | |||

| Usługi konwergentne dla klientów indywidualnych (B2C) | 112,5 | 105,0 | 102,8 | 103,1 | 100,8 | 102,4 | ||

| Usługi wyłącznie stacjonarnego dostępu wąskopasmowego | 37,5 | 36,9 | 37,1 | 37,1 | 36,9 | 36,9 | ||

| Usługi wyłącznie stacjonarnego dostępu szerokopasmowego | 58,0 | 57,3 | 58,8 | 56,6 | 56,6 | 56,8 | ||

| Usługi wyłącznie komórkowe | 21,8 | 23,5 | 23,5 | 23,0 | 21,9 | 21,7 | ||

| Post-paid bez M2M | 32,8 | 32,9 | 30,9 | 30,3 | 29,2 | 28,7 | ||

| telefony komórkowe | 35,1 | 35,5 | 33,1 | 32,5 | 31,1 | 30,5 | ||

| internet mobilny | 22,3 | 20,9 | 20,3 | 19,4 | 19,1 | 18,4 | ||

| Pre-paid | 9,3 | 11,3 | 13,0 | 12,6 | 11,9 | 12,3 | ||

| Usługi hurtowe komórkowe | 6,0 | 6,7 | 7,3 | 7,7 | 7,2 | 7,6 | ||

| dodatkowe wskaźniki operacyjne | 2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | |||

| Przychody w milionach złotych (IAS 18) | ||||||||

| Przychody z usług komórkowych | 1 239 | 1 260 | 1 225 | 1 214 | 1 175 | 1 180 | ||

| Przychody z usług szerokopasmowych, telewizji i transmisji głosu przez Internet | 393 | 395 | 411 | 418 | 435 | 453 | ||

| Kwartalne ARPU w zł na miesiąc | ||||||||

| Usługi komórkowe (usługi detaliczne i hurtowe) | 28,1 | 30,1 | 30,5 | 30,3 | 28,7 | 28,8 | ||

| Usługi szerokopasmowe, telewizja i transmisja głosu przez Internet | 58,2 | 57,1 | 58,1 | 57,7 | 58,6 | 60,1 | ||

| Statystyki rynkowe | 2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | |||

| Rynek telefonii stacjonarnej | ||||||||

| Wskaźnik penetracji (w % gospodarstw domowych)1 | 39,1% | 38,5% | 38,0% | 37,3% | 36,7% | 36,2% | ||

| Rynek dostępu lokalnego w Polsce – dane szacunkowe (w mln) | 7,6 | 7,5 | 7,4 | 7,3 | 7,2 | 7,1 | ||

| Dostęp lokalny – rynek detaliczny 1,2 | 51,1% | 50,9% | 50,7% | 50,5% | 50,2% | 49,8% | ||

| Rynek dostępu szerokopasmowego1 | ||||||||

| B2C penetracja (w % gospodarstw domowych)1 | 49,7% | 50,2% | 50,7% | 51,7% | 52,1% | 52,5% | ||

| Szacunkowa liczba użytkowników dostępu szerokopasmowego na rynku (w tys.)1 | 8 181 | 8 290 | 8 404 | 8 620 | 8 745 | 8 838 | ||

| Ilościowy udział w rynku (w %)1 | 27,7% | 28,0% | 28,3% | 28,3% | 28,3% | 28,4% | ||

| Rynek telefonii komórkowej | ||||||||

| Wskaźnik penetracji dla usług komórkowych | 133,7% | 132,7% | 133,8% | 135,3% | 135,3% | 137,0% | ||

| Ilościowy udział w rynku telefonii komórkowej | 29,9% | 28,7% | 28,1% | 27,9% | 27,8% | 27,7% | ||

| 1 Szacunki Spółki 2 Dostęp lokalny z wyłączeniem hurtowej odsprzedaży abonamentu (WLR) |

||||||||

| pozostałe statystyki operacyjne telefonii komórkowej | 2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | |||

| Liczba smartfonów (w tys.) | 6 312 | 6 441 | 6 552 | 6 744 | 6 886 | 7 006 | ||

| AUPU (w minutach) | ||||||||

| Post-paid | 342,5 | 341,0 | 335,7 | 346,4 | 353,9 | 349,7 | ||

| Pre-paid | 121,7 | 133,2 | 151,9 | 156,5 | 162,0 | 166,3 | ||

| Zagregowane | 248,0 | 259,8 | 269,5 | 278,7 | 285,8 | 284,7 | ||

| Wskaźnik odejść klientów telefonii komórkowej w danym kwartale (w %) | ||||||||

| Post-paid | 3,1 | 2,8 | 2,9 | 3,2 | 3,1 | 2,7 | ||

| Pre-paid | 21,3 | 25,0 | 17,5 | 10,9 | 14,6 | 11,3 | ||

| SAC post-paid (zł) | 130,7 | 92,7 | 91,2 | 90,0 | 75,2 | 79,9 | ||

| SRC post-paid (zł) | 64,0 | 36,6 | 39,7 | 56,0 | 39,7 | 29,5 | ||

| Struktura zatrudnienia w Grupie - dane raportowane (w przeliczeniu na pełne aktywne etaty, na koniec okresu) |

2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | |||

| Orange Polska | 15 481 | 15 131 | 14 818 | 14 587 | 14 372 | 13 730 | ||

| 50% pracowników Networks | 347 | 351 | 347 | 341 | 348 | 345 | ||

| Razem | 15 828 | 15 482 | 15 165 | 14 928 | 14 720 | 14 075 | ||