Najważniejsze

|

Newsy

15 kwietnia 2026

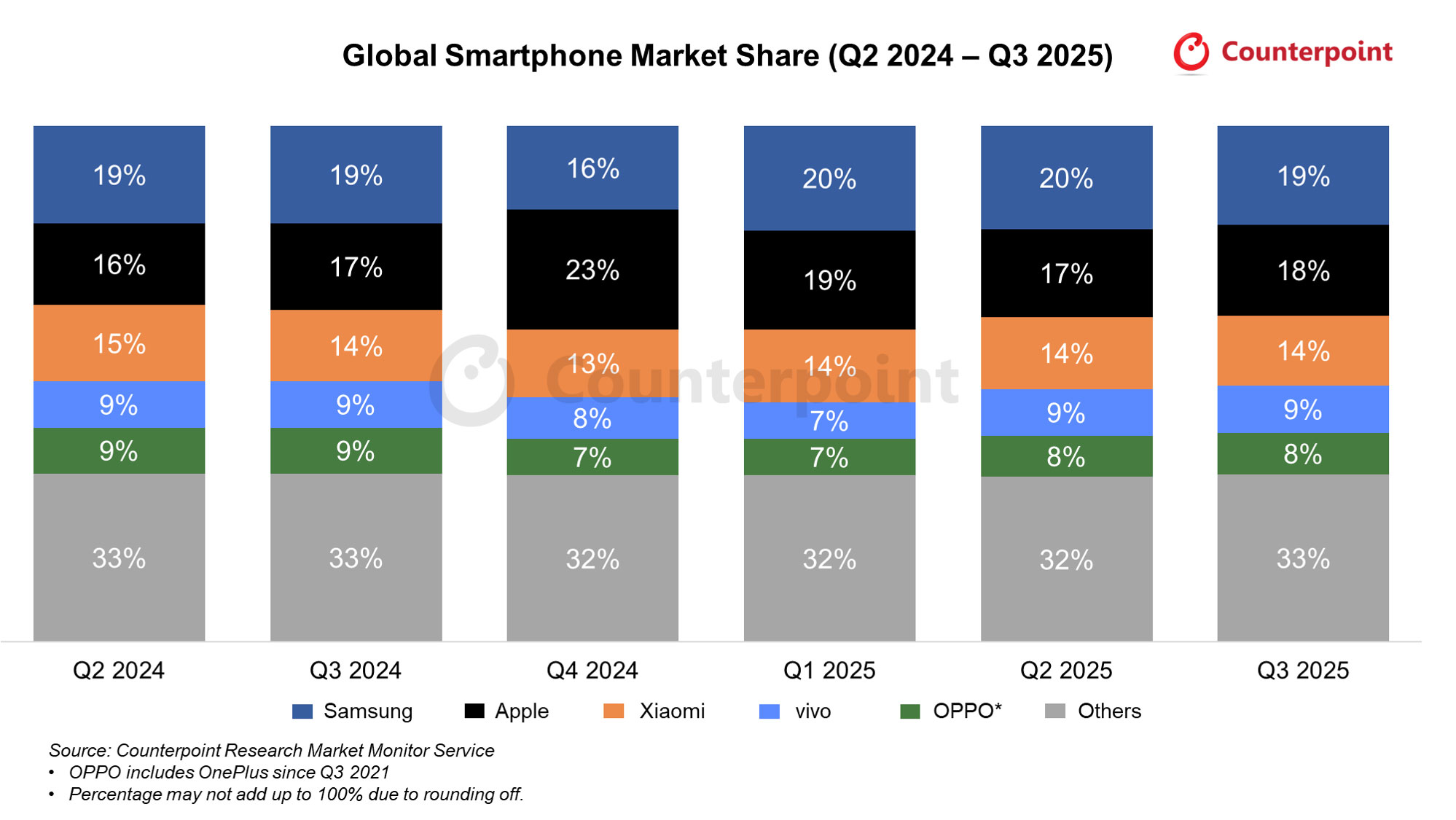

Globalna sprzedaż smartfonów nadal rosła również w trzecim kwartale, odnotowując 4% wzrost rok do roku w III kwartale 2025 r. Podczas gdy dojrzałe rynki, takie jak Ameryka Północna i Europa, pozostały stabilne, regiony Bliskiego Wschodu i Afryki (MEA) oraz Azji i Pacyfiku były motorem wzrostu, napędzanym przez premiumizację, świąteczny popyt i modernizacje 5G.

Samsung był liderem globalnego rynku smartfonów w trzecim kwartale 2025 r. z udziałem wynoszącym 19%, odnotowując wzrost o 6% rok do roku, napędzany silnym wzrostem sprzedaży flagowych modeli z serii Z i S we wszystkich regionach. Dobrze radziła sobie również seria A.

Globalna sprzedaż Apple wzrosła o 9% rok do roku w trzecim kwartale 2025 r., co stanowi najszybszy wzrost wśród pięciu największych marek. Apple odnotowało silną dynamikę w Indiach, Japonii, Europie Zachodniej i Azji Południowo-Wschodniej. Nowo wprowadzona seria iPhone 17 została dobrze przyjęta, osiągając rekordową liczbę zamówień przedpremierowych w wielu regionach.

Xiaomi utrzymało trzecie miejsce z 14% udziałem w sprzedaży i 2% wzrostem rok do roku. Marka ta zyskuje udział w rynku w Azji Południowo-Wschodniej, regionie MEA i Ameryce Łacińskiej, szczególnie w segmentach budżetowym i średnim, dzięki partnerstwom z operatorami, promocjom oraz wzmocnieniu kanałów offline i online.

vivo i OPPO zajęły odpowiednio czwarte i piąte miejsce w trzecim kwartale 2025 r. 9-procentowy wzrost vivo w ujęciu rok do roku był napędzany przez solidną pozycję w Indiach i Azji Południowo-Wschodniej, wspieraną przez ciągłą ekspansję w regionie MEA.

W trzecim kwartale 2025 r. dostawy Google wzrosły o 35% r/r, co stanowi najszybszy wzrost wśród głównych producentów OEM, napędzany silnym popytem na serię Pixel 9, wyróżnieniem opartym na sztucznej inteligencji oraz rozszerzeniem współpracy z operatorami.

HONOR odnotował wzrost o 33% r/r, napędzany silnym popytem na składaną serię Magic V2, ekspansją w regionie Azji i Pacyfiku oraz Afryki i Bliskiego Wschodu oraz zwiększoną popularnością w segmencie premium w Europie.

| Brands | Q2 2024 | Q3 2024 | Q4 2025 | Q1 2025 | Q2 2025 | Q3 2025 |

| Samsung | 19% | 19% | 16% | 20% | 20% | 19% |

| Apple | 16% | 17% | 23% | 19% | 17% | 18% |

| Xiaomi | 15% | 14% | 13% | 14% | 14% | 14% |

| vivo | 9% | 9% | 8% | 7% | 9% | 9% |

| OPPO* | 9% | 9% | 7% | 7% | 8% | 8% |

| Others | 33% | 33% | 32% | 32% | 32% | 33% |