Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

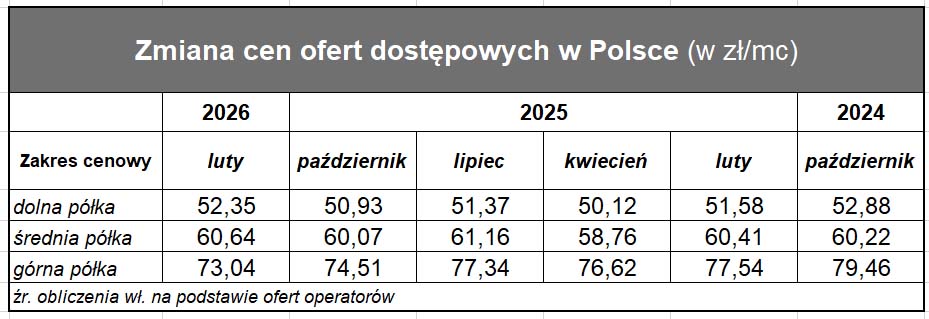

W prognozie na 2026 r. TELKO.IN postawiło tezę wzrostu cen szerokopasmowego dostępu, który w ubiegłym roku taniał. Pierwszy w tym roku przegląd cen zdaje się potwierdzać tezę. Zwłaszcza Orange wygląda na zainteresowanego wzrostem cen, bo stawki podniósł konsekwentnie i przekrojowo dla całej oferty. Z analiz TELKO.IN wzrosty wynikają także ze zmian ofert T-Mobile oraz Inei, a spadki z nowych ofert Playa i Vectry. Niemniej indeks cen szerokopasmowego dostępu idzie w górę.

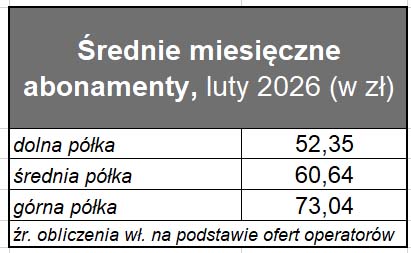

Dolna półka wynosi 52,35 zł miesięcznie i pokazuje najtańsze, najbardziej promocyjne konfiguracje, które wciąż utrzymują się w okolicach pięćdziesięciu kilku złotych. Średnia półka wynosi 60,64 zł miesięcznie i można ją traktować jako rynkowy „środek ciężkości” dla typowych ofert w cennikach operatorów. Górna półka wynosi 73,04 zł miesięcznie i odzwierciedla droższe warianty, zwykle związane z wyższymi prędkościami. Licząc średnią na podstawie zestawienia średnich cen ofert poszczególnych operatorów z lutego 2026 r., wynosi ona aktualnie 64,46 zł miesięcznie.

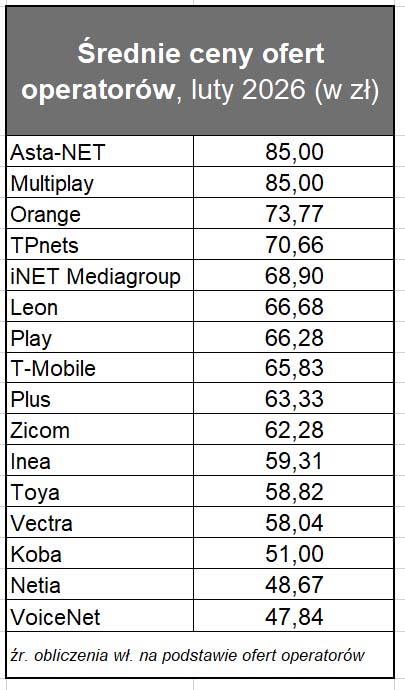

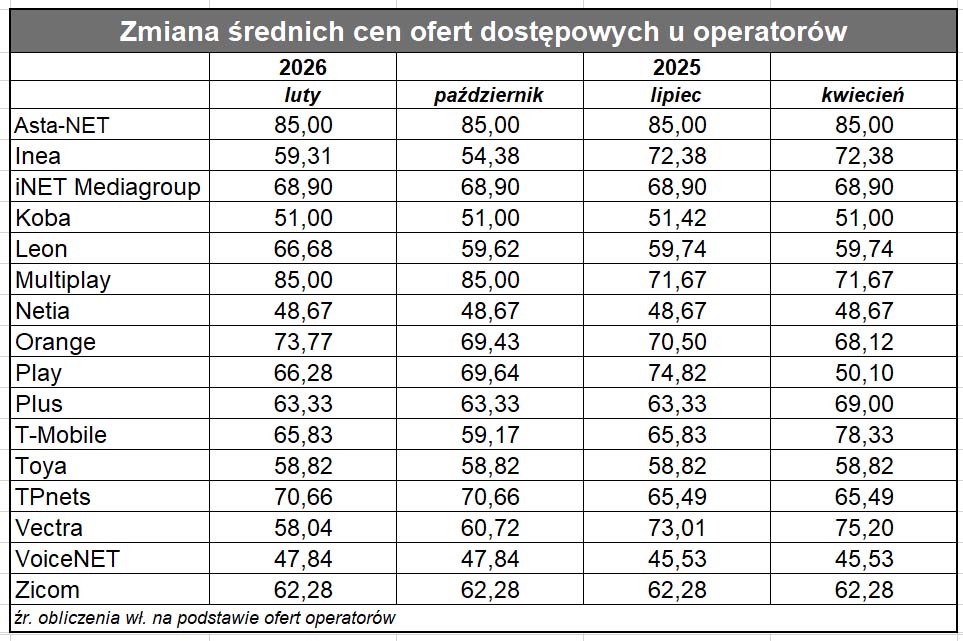

Średnia cen usług Orange wzrosła o 6,25 proc. W porównaniu do poprzedniego przeglądu, Orange podniósł standardowe ceny wszystkich pakietów dostępowych o 5 zł. Polityka „n miesięcy za 0 zł” utrzymana, ale wygląda nieco inaczej niż poprzednio. Na średni poziom cen operatora to jednak nie wpływa. Orange walczy o rynek wyższymi przepływnościami (wdraża wszak w sieci XGS-PON) i chociaż jego oferta wciąż zaczyna się od 300 Mb/s, to już od blisko roku wyższe przepływności oferuje w korzystniejszej cenie niż pakiet podstawowy (nie on jeden ma taką taktykę). W lutym 2026 dla przykładu (w standardowej ofercie, bo lokalnych cen nie uwzględniamy) 300 Mb/s w ofercie Orange na 24 mc kosztowało 81,81 zł, a 600 Mb/s – 70,83 zł. Pozorny brak konsekwencji Orange w kwestii utrzymywania pakietu 300 Mb/s tłumaczymy sobie tym, że oferty na tę przepływność są lokalnie zwykle znacznie niższe niż w cenniku standardowym.

Należy zaznaczyć, że w bieżącym przeglądzie przestaliśmy uwzględniać usługi xDSL, które Orange wycofał niedawno z aktywnej sprzedaży. Były nieco droższe niż dostęp światłowodowy, a więc ich eliminacja oznacza spadek średnich cen usług operatora ‒ ale bardzo niewiele, różnice sięgały kilkudziesięciu groszy. Zamiast VDSL Orange oferuje obecnie usługi dla domu w sieci mobilnej. Ceny tego dostępu także wzrosły o 5 zł.

O Inei pisaliśmy podczas poprzedniego przeglądu, że „poszła za ciosem i jeszcze bardziej obniżyła ceny”. Teraz… oferta jest jeszcze odważniejsza. Otóż operator proponuje 5 miesięcy bez opłat i to nie w ramach kontraktu okresowego, tylko bezterminowo. Jak wynika z regulaminu, z oferty mogą skorzystać tylko nowi klienci, którzy nie korzystali z usług Inea w okresie co najmniej 30 dni przed zawarciem umowy. Z analizy ofert lokalnych operatora wynika, że realnie jest on mniej szczodry, ponieważ dostęp gigabitowy sprzedaje w kontraktach na 12 mc. Usługi podstawowe 300 Mb/s nawet lokalnie są jednak bezterminowe z 5 mc bez opłat. Taka konstrukcja to dla nas dylemat metodyczny: jak liczyć cenę usługi, która jest zarazem bezterminowa i z okresem za darmo? Zakładamy roboczo, że operator chce uzyskać jakikolwiek zwrot z klienta, i że 12 mc to minimalnym okresem, który mu to zapewnia (tak jak dotychczas). Bezterminowe oferty kalkulowaliśmy zatem jako utrzymywane przez 12 mc.

To dało 9-proc. wzrost średniej ceny usług Inei, ponieważ poprzednie okresy darmowe wynosiły 6 mc, a teraz 5 mc.

W Vectrze podobny pomysł, jak w Inei: umowy bezterminowe z obniżonymi cenami przez pierwsze miesiące świadczenia usług, choć abonamentów za 0 zł teraz nie ma. Warto odnotować to zjawisko, bo to kolejny dowód zaostrzania konkurencji w obszarze szerokopasmowego dostępu. Stawki Vectry dla okresu 12 mc są nieco wyższe (z wyjątkiem pakietu 300 Mb/s, dla którego ceny są takie same) jak w kontraktach na 23 mc, tak więc w zestawieniu uwzględniamy właśnie te drugie ‒ z klasycznym kontraktem lojalnościowym. W porównaniu do poprzedniego przeglądu, pakiet podstawowy 300 Mb/s jest nieco droższy, a dwa pozostałe pakiety nieco taniej. Spadek średniej ceny w Vectrze wyniósł ponad 4 proc.

Rybnicki Leon wprowadził do oferty nowy topowy pakiet o przepływności 2/1 Gb/s w cenie 109 zł miesięcznie. Automatycznie spowodowało to wzrost średniej ceny usług operatora o blisko 12 proc. Trudno ocenić popyt na taki pakiet. Usług szerokopasmowych w cenie powyżej 100 zł/mc jest na rynku bardzo mało.

Stacjonarna oferta światłowodowa T-Mobile bez zmian: dwa pakiety 300 i 900 Mb/s z obniżonymi cenami przez 6 miesięcy, czyli wciąż relatywnie konkurencyjna cenowo oferta. Wciąż punkt ciężkości na pakiecie 600 Mb/s sprzedawanym wraz z aktywacją mobilną, gdzie jedna z usług jest w zasadzie za darmo. Niedługo operator opublikuje wyniki za 2025 r. i będzie się można przekonać o skuteczności tej strategii. Inaczej, jeżeli chodzi o dostęp mobilny, gdzie nie ma już 6 mc gratis w umowie na 24 miesiące, w efekcie realna cena rośnie z 60 zł na 80 zł. Stąd też duży skok średniej ceny usług T-Mobile.

Plus bez zmian w prostej i przejrzystej ofercie. W komunikacji reklamowej operator wciąż silny nacisk na światłowód, co zrozumiałe m.in. z tego powodu, że to jeden ze sposobów na ograniczenie tempa spadku liczby klientów TV w grupie Cyfrowego Polsatu.

W Playu dużo różnych ofert, ale z klasyczną logiką, w której (analitykowi) łatwo się połapać. Najkorzystniejsze cenowo oferty w kontraktach na 24 miesiące. Trochę mniej logiki z rabatowaniem i końcową ceną dla klienta. Zbierając dane do tego przeglądu, trafiliśmy akurat na walentynkową promocję pakietu 600 Mb/s za niecałe 53 zł. To był najkorzystniejszy cenowo pakiet Playa, znacznie tańszy od podstawowej oferty 300 Mb/s (65 zł). Drugi pod względem ceny był wówczas topowy pakiet 8 Gb/s (72,50 zł), a nie – jakby wskazywała logika ‒ wariant 1 Gb/s (73,25 zł). W efekcie wszystkich zmian średnia cena usług Playa o 5 proc. w dół.

W Asta-NET ceny bez zmian. Stawki abonamentu w umowach na 11 i 23 miesiące są takie same. Oba warianty umów różnią się tylko nieznaczna (20 zł) różnica w cenie aktywacji.

Teraz pozostaje czekać i patrzeć, czy Orange uda się zachęcić resztę rynku do stopniowego podnoszenia cen usług. Na rynku mobilnym to zadziałało, ale zajęło 2-3 lata. No i na rynku mobilnym działają cztery podmioty, a na rynku szerokopasmowym kilkaset.