Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Pod koniec 2025 r. globalny ekosystem półprzewodników doświadcza bezprecedensowego niedoboru chipów pamięci, co ma wpływ na producentów urządzeń i użytkowników końcowych i może utrzymywać się aż do 2027 r.

Ceny pamięci DRAM znacznie wzrosły, ponieważ popyt ze strony centrów danych AI nadal przewyższa podaż, powodując nierównowagę między podażą a popytem.

IDC przedstawiło dwa scenariusze, które mogą zrealizować się na dwóch kluczowych rynkach: smartfonów i komputerów osobistych.

Rynek pamięci znajduje się w bezprecedensowym punkcie zwrotnym, a popyt znacznie przewyższa podaż. W przypadku branży, która od dawna charakteryzuje się cyklami koniunkturalnymi, tym razem sytuacja jest inna. Szybka ekspansja infrastruktury AI i obciążeń roboczych wywiera znaczną presję na ekosystem pamięci. Obciążenia związane ze sztuczną inteligencją wymagają dużych ilości pamięci, a niedobór wynika częściowo z przeniesienia mocy produkcyjnych z elektroniki użytkowej na rozwiązania pamięciowe o wysokiej marży, które wspierają sztuczną inteligencję.

Serwery AI i środowiska korporacyjne wymagają znacznie więcej pamięci na system niż urządzenia konsumenckie, więc rozbudowa AI pochłania nieproporcjonalną część globalnych mocy produkcyjnych i powoduje niedobory, ponieważ dostawcy priorytetowo traktują zamówienia od hiper-skalerów i producentów OEM budujących serwery AI. Ta dynamika spowodowała zmniejszenie dostępności pamięci DRAM dla urządzeń konsumenckich, co pogłębiło presję cenową na napiętym rynku.

Nie jest to jednak tylko cykliczny niedobór spowodowany niedopasowaniem podaży i popytu, ale potencjalnie trwała, strategiczna realokacja światowych mocy produkcyjnych w zakresie płytek krzemowych. Przez dziesięciolecia produkcja pamięci DRAM i NAND Flash dla smartfonów i komputerów osobistych była głównym motorem produkcji. Obecnie sytuacja uległa odwróceniu. Ogromny popyt na pamięć HBM ze strony hiper-skalerów, takich jak Microsoft, Google, Meta i Amazon, zmusił trzech największych producentów pamięci (Samsung Electronics, SK Hynix i Micron Technology) do przekierowania ograniczonej przestrzeni w pomieszczeniach czystych i nakładów kapitałowych na komponenty klasy korporacyjnej o wyższej marży. Jest to gra o sumie zerowej: każdy wafer przeznaczony do stosu HBM dla procesora graficznego Nvidia to wafer, którego nie można wykorzystać do modułu LPDDR5X w smartfonie średniej klasy lub dysku SSD w laptopie konsumenckim.

W rezultacie IDC przewiduje, że w 2026 r. wzrost podaży pamięci DRAM i NAND będzie niższy od historycznych norm i wyniesie odpowiednio 16% i 17% w ujęciu rok do roku.

Skutek tej nierównowagi podaży i popytu jest dwojaki: ceny pamięci DRAM i NAND/SSD gwałtownie wzrosły w ostatnich miesiącach, a dostępność tych komponentów jest ograniczona, co zmusza producentów urządzeń do radzenia sobie w niestabilnej sytuacji.

Globalny rynek smartfonów, a w szczególności producenci urządzeń z systemem Android, stoją w obliczu zagrożenia w 2026 r. Trwający od dziesięciu lat trend demokratyzacji specyfikacji poprzez wprowadzanie flagowych funkcji do niedrogich smartfonów ulega odwróceniu.

Struktura kosztów smartfonów w dużym stopniu zależy od zastosowanej pamięci. W przypadku urządzeń średniej klasy pamięć może stanowić 15–20% całkowitej wartości materiałów (BOM), natomiast w przypadku flagowych urządzeń z najwyższej półki jest to około 10–15%.

Skutki niedoboru są bardzo asymetryczne, tworząc zwycięzców i przegranych pod względem odporności łańcucha dostaw i integracji pionowej.

Producenci, których działalność koncentruje się głównie na niższym segmencie rynku, prawdopodobnie poniosą znaczne straty. Modele biznesowe dostawców takich jak TCL, Transsion, Realme, Xiaomi, Lenovo, Oppo, Vivo, Honor czy Huawei opierają się na niewielkich marżach. Wzrost kosztów znacznie wpłynie na ich marże i nie będą mieli innego wyboru, jak tylko przenieść koszty (lub ich część) na użytkowników końcowych.

W segmencie high-endowym Apple i Samsung stoją w obliczu presji, ale są strukturalnie zabezpieczeni. Ich rezerwy gotówkowe i długoterminowe umowy dostaw pozwalają im zabezpieczyć dostawy pamięci z 12-24-miesięcznym wyprzedzeniem. Z drugiej strony, nowe flagowe modele w 2026 r. prawdopodobnie nie będą miały ulepszeń pamięci RAM, pozostając przy 12 GB dla modeli Pro, zamiast zwiększać ją do 16 GB. Jest również mało prawdopodobne, aby obecne modele doświadczyły takiej samej erozji cenowej, jaka miała miejsce po wprowadzeniu najnowszego modelu.

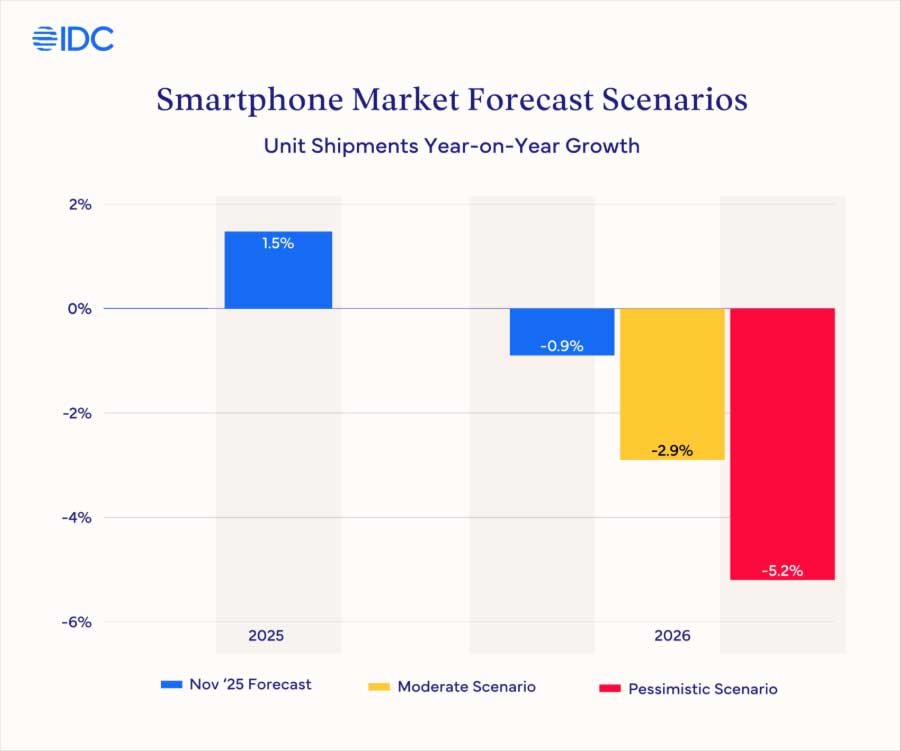

Skumulowanym skutkiem tych presji jest potencjalny spadek globalnego rynku smartfonów wraz ze wzrostem średnich cen sprzedaży (ASP). W 2026 r., zgodnie z naszym umiarkowanym scenariuszem spadkowym, możemy spodziewać się spadku rynku o 2,9%. W pesymistycznym scenariuszu spadkowym spadek ten może wynieść nawet 5,2%. Nasilenie każdego scenariusza zależy od tego, jak długo ta sytuacja będzie trwać.

Jednocześnie średnie ceny sprzedaży smartfonów mogą wzrosnąć o 3% do 5% w scenariuszu umiarkowanym lub o 6% do 8% w scenariuszu pesymistycznym. Wzrost cen będzie znacznie wyższy w segmencie low-end, gdzie marże są bardzo niskie, a producenci OEM będą musieli przenieść koszty na użytkowników końcowych.

Na rynkach, na których rosną koszty, powodując spadek siły nabywczej, prawdopodobnie nastąpi wydłużenie cyklu wymiany urządzeń. Natomiast na bardziej dojrzałych rynkach konsumenci będą prawdopodobnie polegać na finansowaniu i planach ratalnych, aby zniwelować wyższe ceny.

Chociaż w 2026 r. może wystąpić znaczne ryzyko spadku wolumenu sprzedaży, spodziewamy się, że wyniki za IV kwartał 2025 r. będą lepsze od naszych wcześniejszych prognoz, ponieważ sprzedawcy uzupełnili zapasy przed podwyżkami cen.

Jeśli rynek smartfonów znajduje się pod presją, rynek komputerów osobistych przygotowuje się na zakłócenia. Niedobór pamięci w połączeniu z końcem cyklu życia systemu Microsoft Windows 10 i promocją komputerów PC z obsługą sztucznej inteligencji tworzy idealną burzę dla branży komputerów osobistych.

Producenci komputerów osobistych sygnalizują szerokie podwyżki cen w związku z nasileniem presji kosztowej w drugiej połowie 2026 r. Lenovo, Dell, HP, Acer i ASUS ostrzegają klientów przed trudniejszymi warunkami, potwierdzając 15-20% podwyżki i resetowanie umów jako reakcję całej branży.

Producenci komputerów PC o większych wolumenach dostaw powinni być w lepszej pozycji, aby poradzić sobie z obecnymi ograniczeniami podaży, co pozwoli im przejąć udział w rynku od mniejszych i regionalnych marek. Niezależnie od tego, jak duży może być wpływ na całkowitą wielkość rynku, spodziewamy się, że udziały w rynku producentów przesuną się na korzyść największych producentów, dysponujących zapasami i większą siłą przetargową wobec dostawców.

Z drugiej strony, największy ciężar niedoboru poniosą producenci komputerów typu white box oraz producenci niższej klasy (często lokalni), w tym systemy DIY, często budowane przez graczy. To z kolei stanowi szansę dla dużych producentów OEM na zdobycie udziału w rynku od mniejszych producentów w segmencie gier, poprzez pozycjonowanie gotowych systemów jako oferujących wyższą wartość.

Niedobór grozi zakłóceniem rozwoju branży komputerów AI. IDC definiuje komputer AI jako każdy komputer wyposażony w procesor NPU. Urządzenia te mają zazwyczaj więcej pamięci RAM (komputery Microsoft Copilot+ wymagają co najmniej 16 GB). W miarę jak coraz więcej małych i dużych modeli językowych przenosi się na urządzenia, pamięć staje się jeszcze ważniejsza, a wiele systemów z wyższej półki przechodzi na 32 GB lub więcej. W momencie, gdy branża dostrzega potrzebę dodania większej ilości pamięci RAM, staje się to zbyt kosztowne, nawet jeśli uda się ją zdobyć. Spowoduje to wzrost cen, spadek marż lub potencjalne zmniejszenie ilości pamięci RAM w nowych systemach w najgorszym możliwym momencie.

Podobnie jak w przypadku smartfonów, IDC nie zmienia swojej oficjalnej prognozy dotyczącej komputerów osobistych. Analitycy przedstawili dwa potencjalne scenariusze na rok 2026.

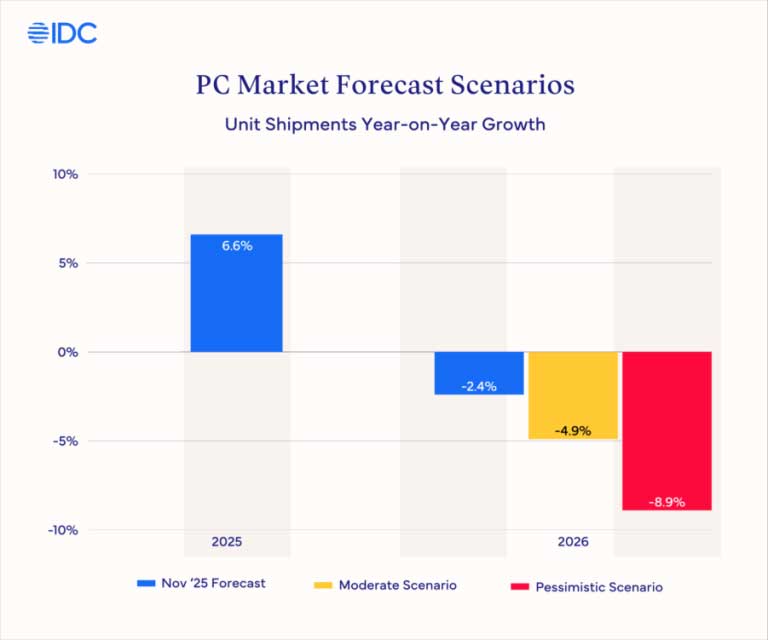

W bardziej umiarkowanym scenariuszu spadkowym możemy zaobserwować kurczenie się rynku komputerów osobistych o 4,9% w porównaniu z 2,4% spadkiem rok do roku w prognozie z listopada.

W bardziej pesymistycznym scenariuszu spadek ten może pogłębić się do 8,9%. Nasilenie każdego ze scenariuszy będzie w dużej mierze zależało od tego, jak długo obecne ograniczenia podaży będą się utrzymywać w 2026 roku.

W tych scenariuszach spadkowych średnie ceny sprzedaży komputerów PC prawdopodobnie wzrosną, o 4% do 6% w scenariuszu umiarkowanym i o 6% do 8% w scenariuszu pesymistycznym. Podobnie jak w przypadku smartfonów, kanały dystrybucji gromadzą zapasy z wyprzedzeniem, aby złagodzić wpływ dalszych podwyżek cen w nadchodzących miesiącach, co powinno przyczynić się do osiągnięcia lepszych niż oczekiwano wyników w czwartym kwartale 2025 r. w porównaniu z prognozą z listopada.