cps_brief_1q20_pl_fv.pdf [500 KB]

cps_brief_1q20_pl_fv.pdf [500 KB] cyfrowy_polsat_1q2020_0.xlsx [600 KB]

cyfrowy_polsat_1q2020_0.xlsx [600 KB]

Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

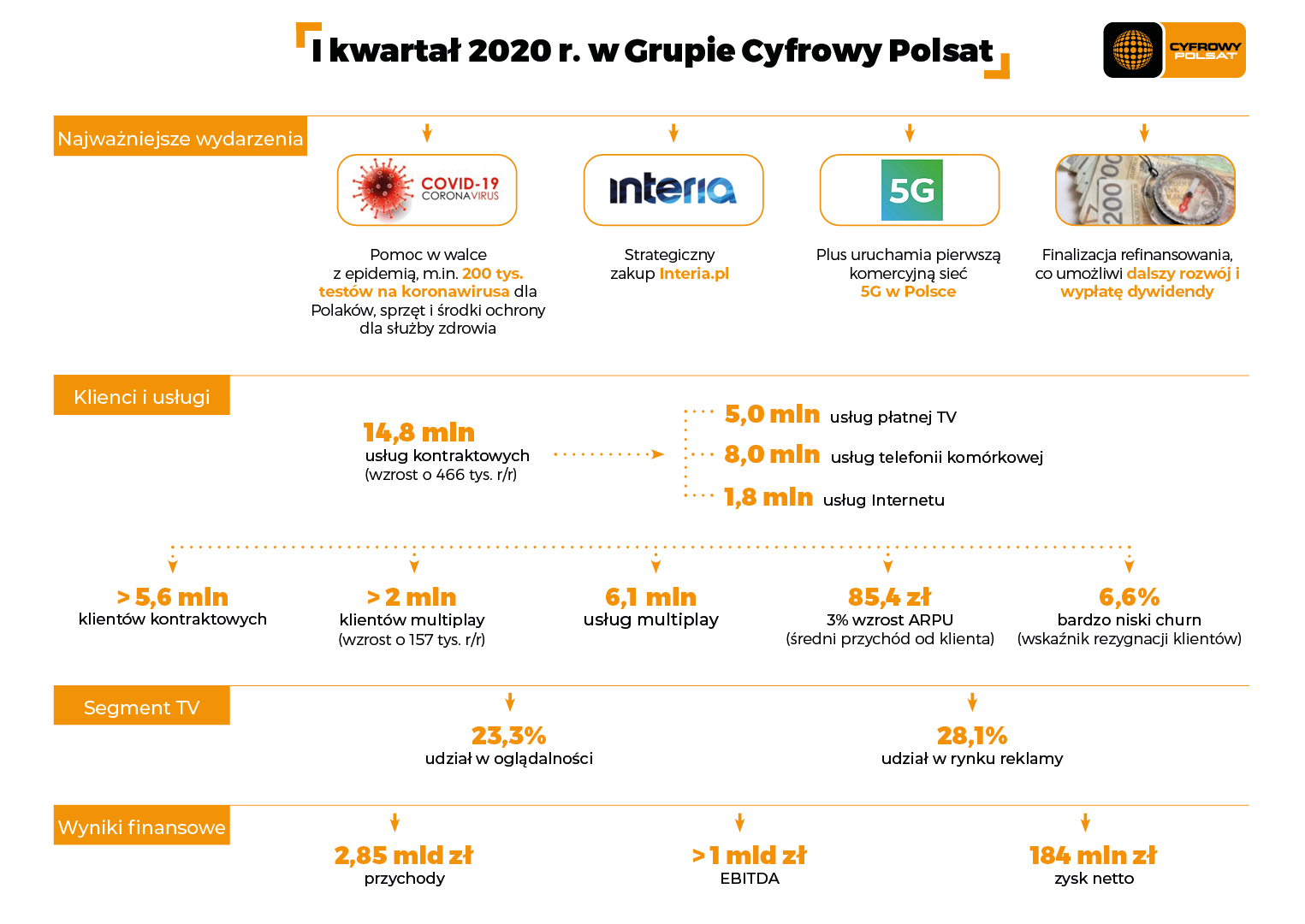

Grupa Cyfrowy Polsat opublikowała swoje wyniki za I kwartał 2020 r. (wiadomość będzie aktualizowana)

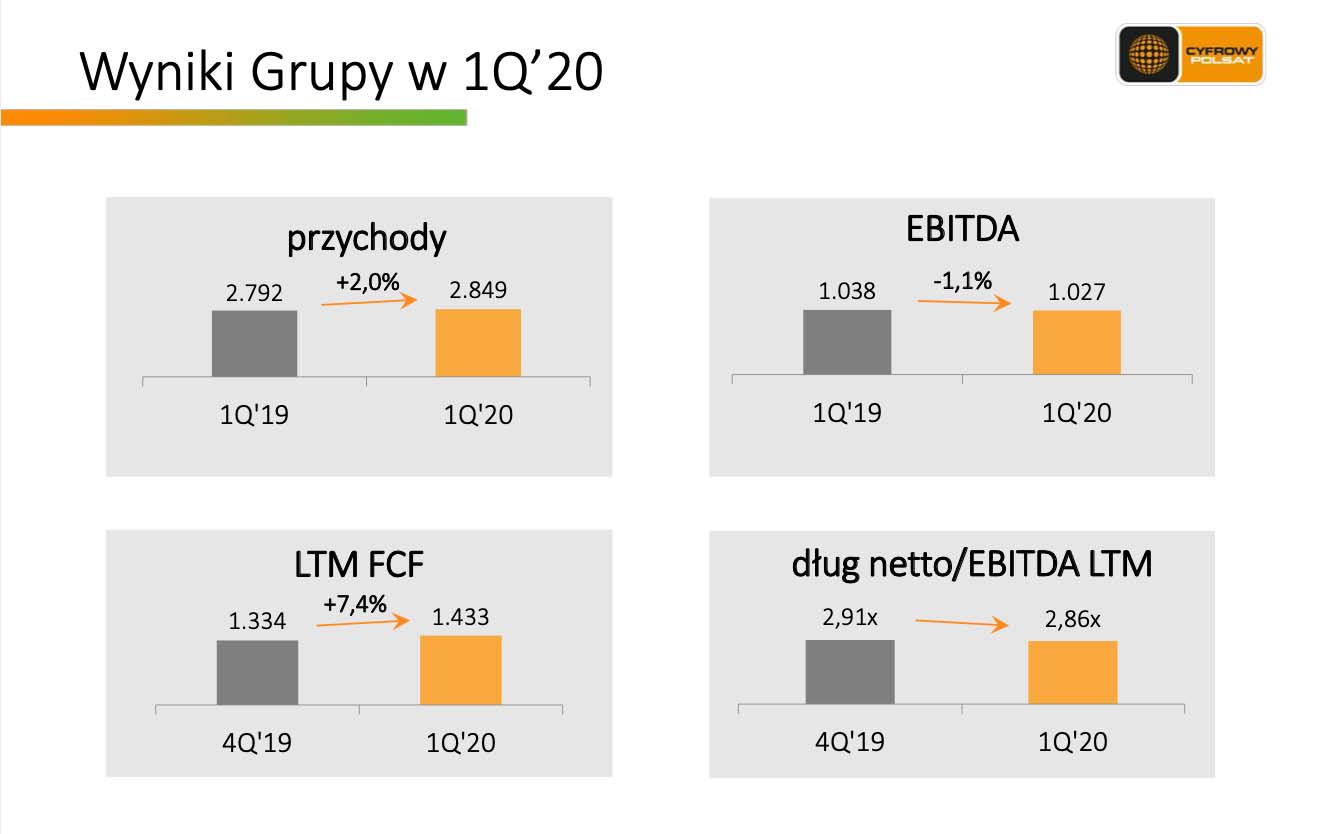

Przychody Grupy Polsat w 1Q’20 rosły w tempie +2,0% r/r, osiągając poziom 2.849 mln PLN. Koszty Grupy 1Q’20 wyniosły 2.392 mln PLN i wzrosły r/r o 3,2%. EBITDA Grupy Polsat, wynosząca 1.027 mln PLN, zanotowała spadek r/r o 1,1%, przy marży EBITDA na poziomie 36,0%.

Zysk operacyjny Grupy Polsat (EBIT) wyniósł 462 mln PLN i spadł r/r o 5,9%. Zysk netto Grupy spadł r/r o 38% do 184 mln PLN przede wszystkim na skutek niegotówkowych zmian na poziomie kosztów finansowych i strat z działalności inwestycyjnej wynikających z osłabienia złotówki w stosunku do EUR i USD.

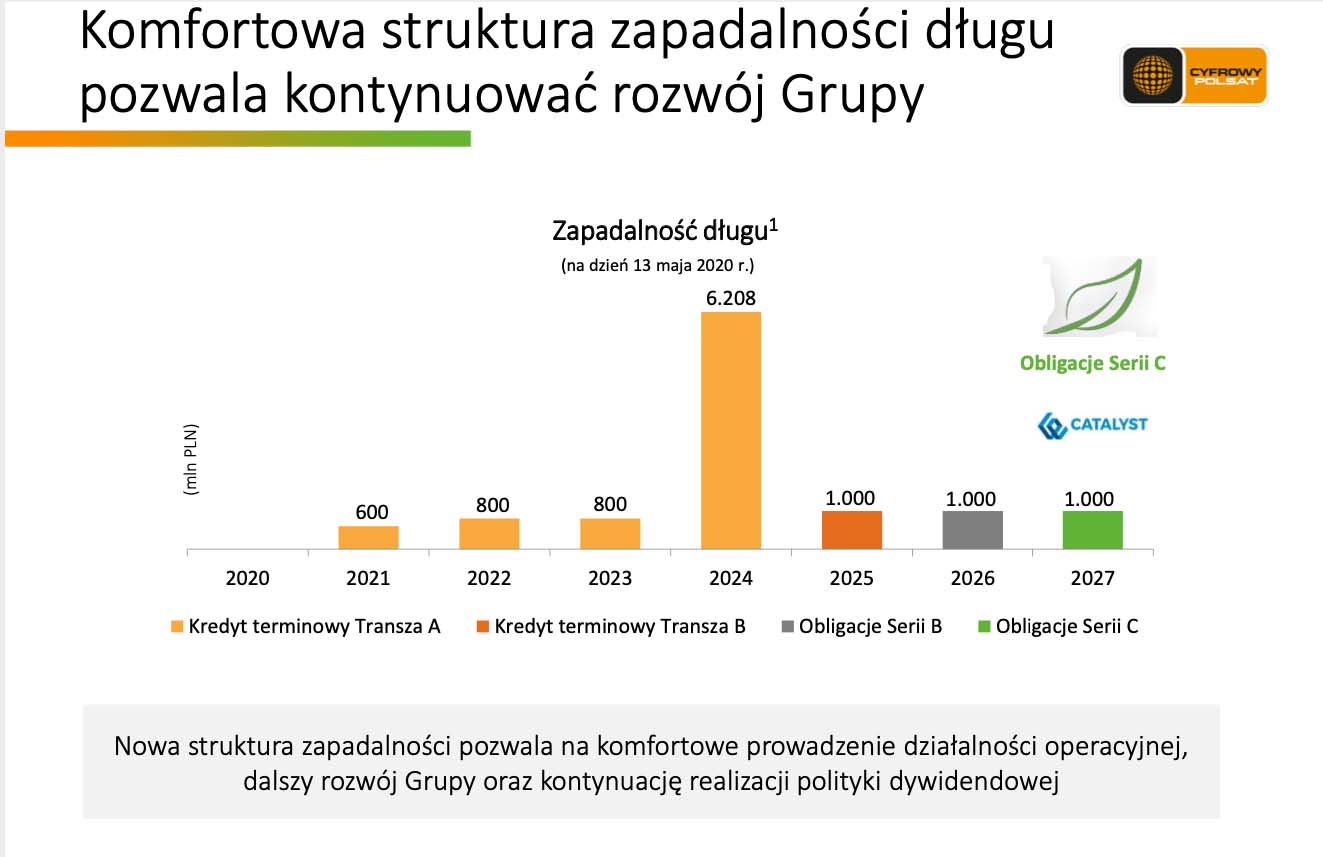

Całkowity dług netto/EBITDA LTM w 1Q’20 obniżył się do poziomu 2,86x.

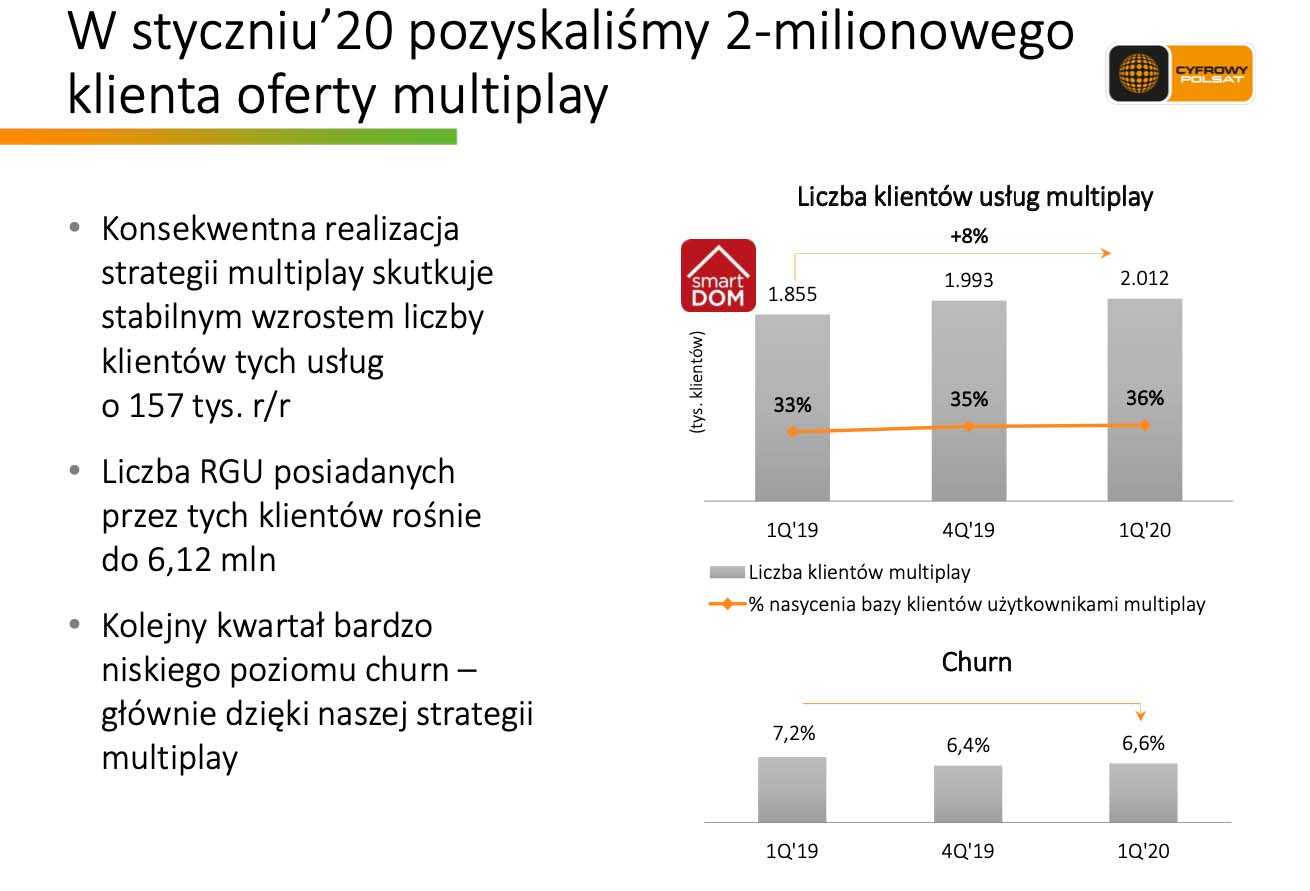

Kluczowe wskaźniki operacyjne w 1Q’20 (bez uwzględnienia konsolidacji wyników Grupy Netia):

Wyniki finansowe Grupy Cyfrowego Polsatu

|

w mln PLN |

1Q’20 |

Zmiana r/r |

|

Konsensus rynkowy |

Różnica |

|

Przychody ze sprzedaży, w tym: |

2.849 |

2% |

|

2.820 |

1,0% |

|

- Przychody detaliczne |

1.605 |

0% |

|

n/d |

n/d |

|

- Przychody hurtowe |

824 |

7% |

|

n/d |

n/d |

|

- Przychody ze sprzedaży sprzętu |

346 |

0% |

|

n/d |

n/d |

|

- Pozostałe przychody |

75 |

14% |

|

n/d |

n/d |

|

Koszty operacyjne, w tym: |

2.392 |

3% |

|

n/d |

n/d |

|

- Koszty techniczne i rozliczeń między- operatorskich |

601 |

7% |

|

n/d |

n/d |

|

- Amortyzacja, utrata wartości i likwidacja |

565 |

3% |

|

n/d |

n/d |

|

- Koszt własny sprzedanego sprzętu |

282 |

-3% |

|

n/d |

n/d |

|

- Koszty kontentu |

389 |

6% |

|

n/d |

n/d |

|

- Koszty dystrybucji, marketingu, obsługi i utrzymania klienta |

224 |

-8% |

|

n/d |

n/d |

|

- Wynagrodzenia i świadczenia na rzecz pracowników |

222 |

4% |

|

n/d |

n/d |

|

- Koszty windykacji, odpisów aktualizujących wartość należności i koszt spisanych należności |

44 |

28% |

|

n/d |

n/d |

|

- Pozostałe koszty |

65 |

13% |

|

n/d |

n/d |

|

EBITDA |

1.027 |

-1% |

|

1.020 |

0,7% |

|

Marża EBITDA |

36,0% |

-1,2pkt% |

|

36,2% |

-0,2pkt% |

|

EBIT |

462 |

-6% |

|

455 |

1,6% |

|

Zysk netto |

184 |

-38% |

|

174 |

5,6% |

| 1Q | |||

|

|

2020 |

2019 |

Zmiana % |

|

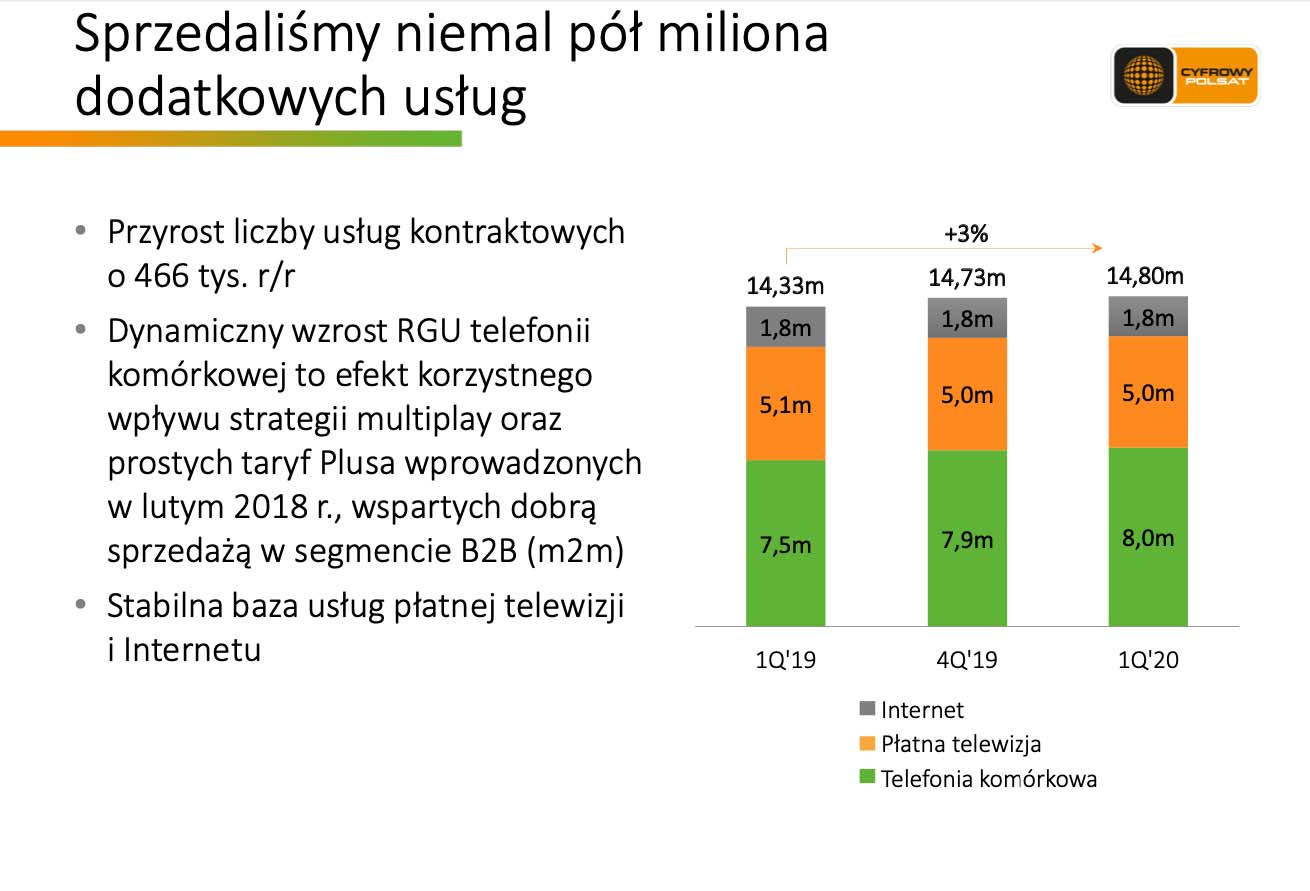

Łączna liczba RGU (na koniec okresu) (kontraktowe+ przedpłacone) |

17.435.613 |

16.973.770 |

2,7% |

|

USŁUGI KONTRAKTOWE |

|

|

|

|

Łączna liczba RGU na koniec okresu, w tym: |

14.796.975 |

14.330.995 |

3,3% |

|

Płatna telewizja, w tym: |

4.992.356 |

5.077.221 |

(1,7%) |

|

Multiroom |

1.187.199 |

1.167.983 |

1,6% |

|

Telefonia komórkowa |

8.016.501 |

7.452.479 |

7,6% |

|

Internet |

1.788.118 |

1.801.295 |

(0,7%) |

|

Liczba klientów |

5.601.300 |

5.672.790 |

(1,3%) |

|

ARPU na klienta [PLN] |

85,4 |

82,9 |

3,0% |

|

Churn na klienta |

6,6% |

7,2% |

(0,6 p.p.) |

|

Wskaźnik nasycenia RGU na jednego klienta |

2,64 |

2,53 |

4,3% |

|

USŁUGI PRZEDPŁACONE |

|

|

|

|

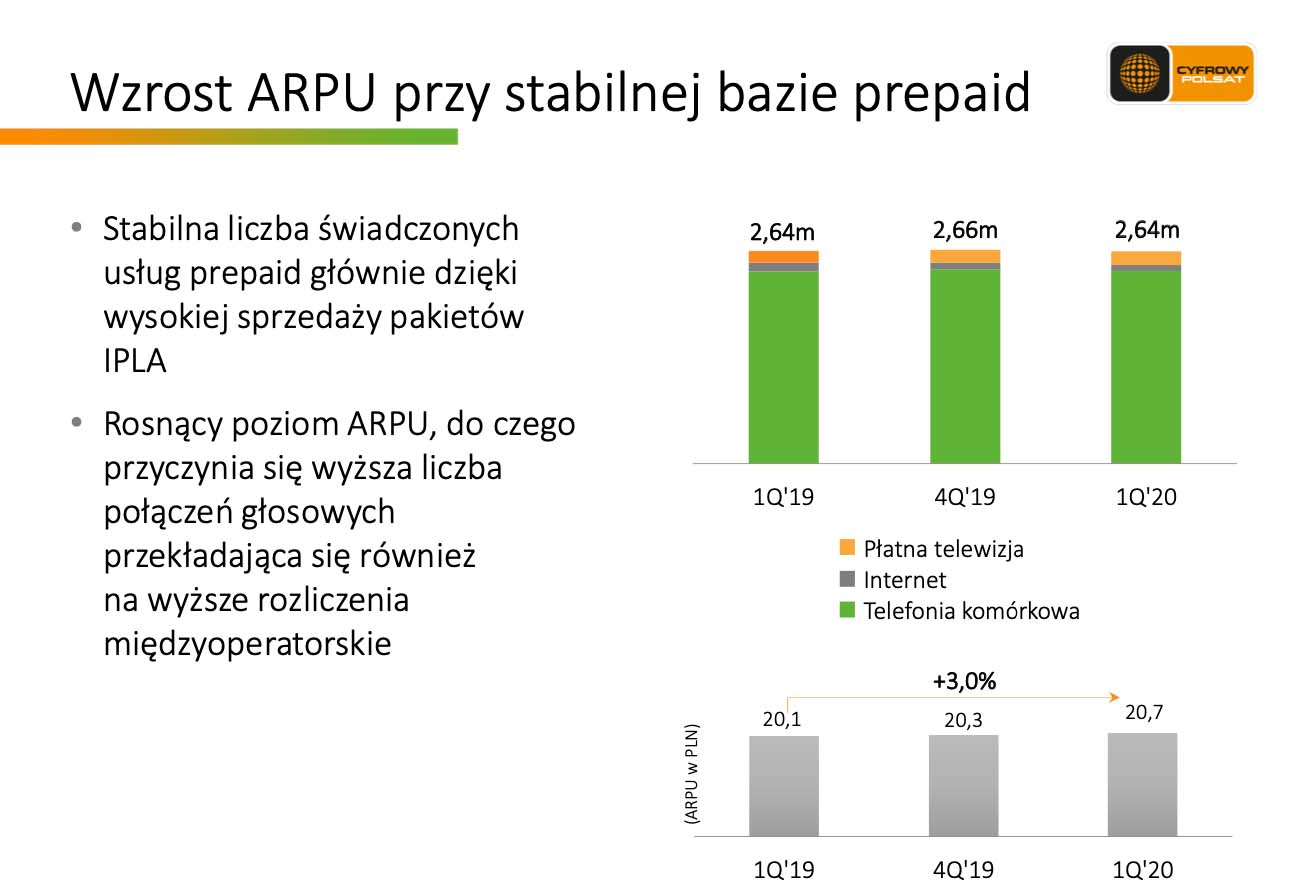

Łączna liczba RGU na koniec okresu, w tym: |

2.638.638 |

2.642.775 |

(0,2%) |

|

Płatna telewizja |

171.958 |

144.586 |

18,9% |

|

Telefonia komórkowa |

2.393.373 |

2.387.672 |

0,2% |

|

Internet |

73.307 |

110.517 |

(33,7%) |

|

ARPU na RGU [PLN] |

20,7 |

20,1 |

3,0% |