Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

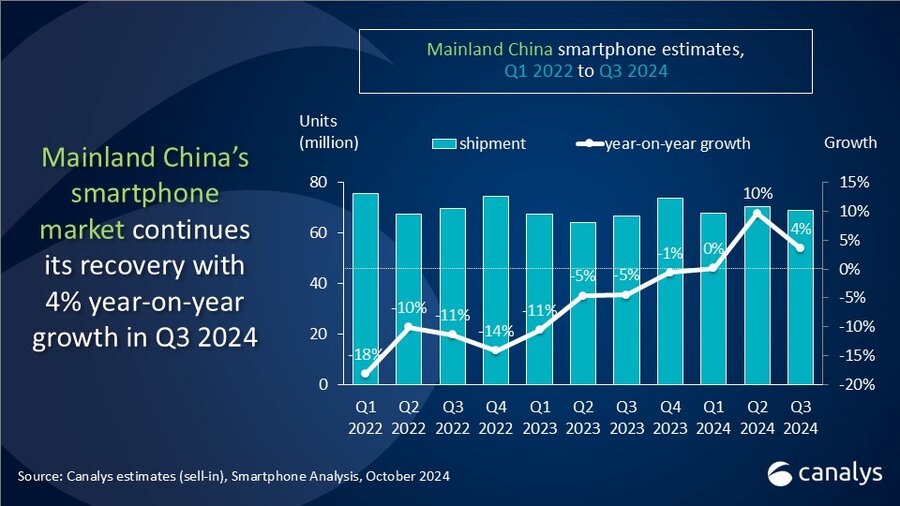

Według badań Canalys, rynek smartfonów w Chinach kontynentalnych w 3. kwartale 2024 r. kontynuował odbicie, napędzany sezonem letnich i szkolnych zakupów.

Dostawy w trzecim kwartale wzrosły o 4% rok do roku do 69,1 mln sztuk.

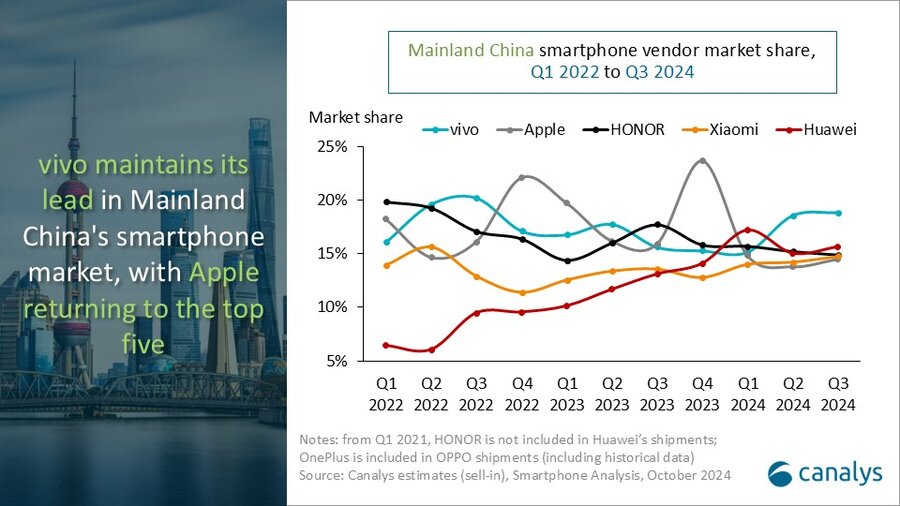

vivo utrzymało pozycję lidera z 19% udziałem w rynku, dzięki wprowadzeniu na rynek nowych produktów ze średniej półki, które zwiększyły sprzedaż offline i rozszerzyły obecność firmy w Internecie. Dostawy vivo wzrosły o 25% rok do roku do 13,0 mln sztuk.

Huawei uplasował się na drugim miejscu z 10,8 milionami dostarczonych urządzeń, zdobywając 16% udziału w rynku i odnotowując 24% wzrost, napędzany aktywną strategią kanałową wspierającą jego flagowe produkty.

HONOR uplasował się na trzecim miejscu z 10,3 milionami dostarczonych urządzeń, choć jego ogólne dostawy spadły o 13% rok do roku, ponieważ stanął w obliczu wyzwań pomimo popularności nowych składanych telefonów.

Xiaomi awansowało na czwarte miejsce z 15% udziałem w rynku, dostarczając 10,2 miliona urządzeń i odnotowując 13% wzrost.

Kierując się strategią ekosystemu „Człowiek x Samochód x Dom”, Xiaomi zidentyfikowało szerszą i bardziej stabilną grupę konsumentów.

Pomimo 6% spadku dostaw, Apple odzyskało piąte miejsce, a popyt na serię iPhone'ów 16 powinien pozostać odporny, nawet przy braku usług Apple Intelligence.