Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

Prognozy Counterpoint Research dotyczące dostaw smartfonów w 2026 r. zostały skorygowane w dół, ponieważ niedobór pamięci powoduje wzrost kosztów.

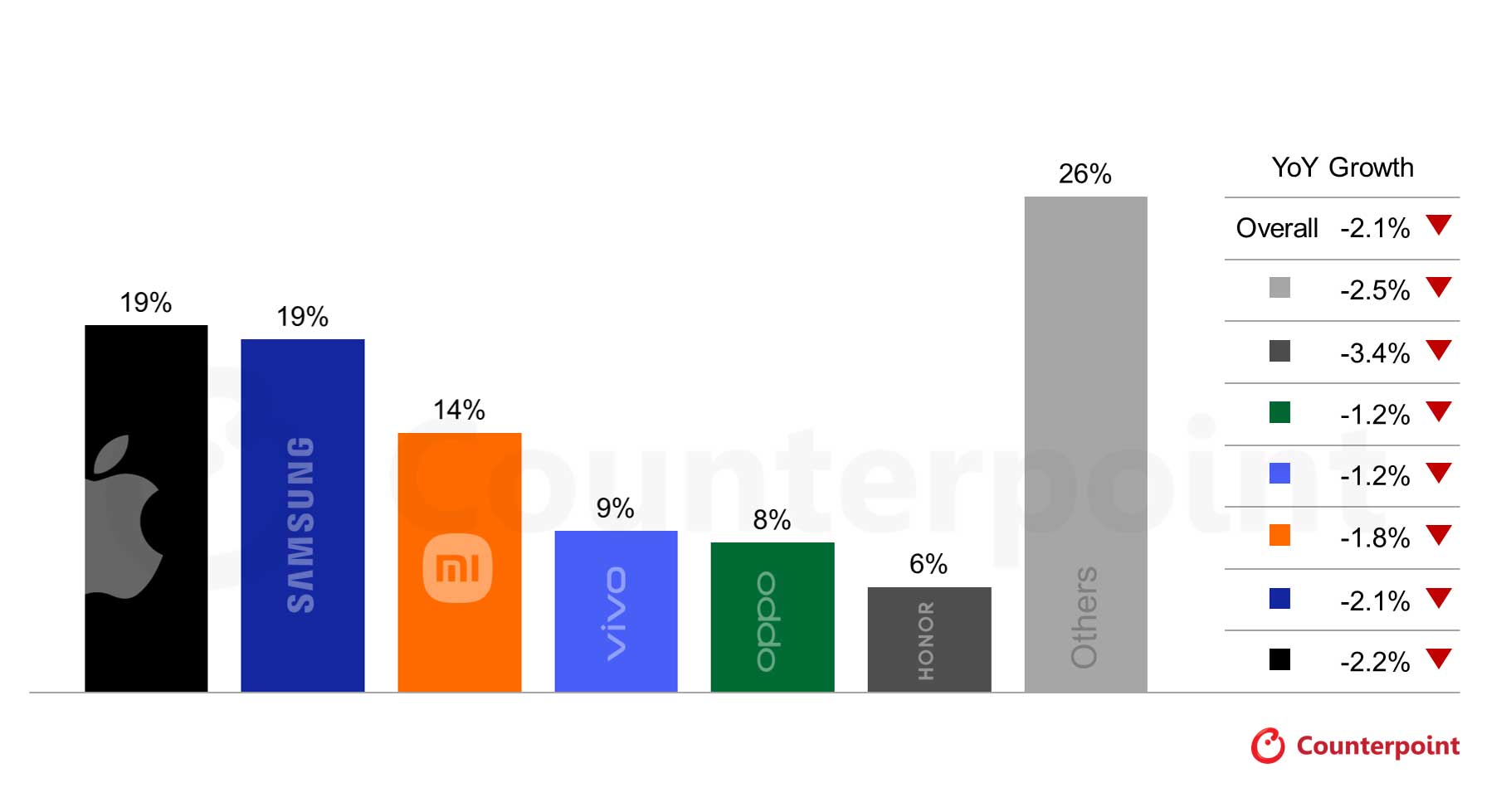

Oczekuje się, że globalna sprzedaż smartfonów w 2026 r. spadnie o 2,1% z powodu rosnących kosztów pamięci.

Counterpoint skorygował w dół swoje prognozy dotyczące dostaw smartfonów w 2026 r. o 2,6 punktu procentowego, przy czym największe korekty w dół dotyczą chińskich producentów OEM.

Jeśli chodzi o przedziały cenowe, największy wpływ odczuwa segment low-end, ale skutki są odczuwalne w całym segmencie.

Wzrost cen pamięci DRAM spowodował już wzrost kosztów smartfonów low-end, mid-end i high-end odpowiednio o około 25%, 15% i 10%. Analitycy spodziewają się dalszego wzrostu kosztów w przedziale 10–15% do drugiego kwartału 2026 r.

Średnie ceny sprzedaży zostały skorygowane w górę o 6,9% r/r (z 3,6% z wrześniowej aktualizacji), ponieważ przeniesienie kosztów i zrównoważenie portfela spowodowały wzrost średnich cen sprzedaży hurtowej.

Według najnowszego raportu Counterpoint Research „Global Smartphone Shipment Tracker and Forecast” globalna sprzedaż smartfonów spadnie o 2,1% w 2026 r., ponieważ rosnące koszty komponentów prawdopodobnie wpłyną na popyt.

„Obecnie obserwujemy, że najsilniej dotknięty jest segment low-endowy rynku (poniżej 200 USD), gdzie od początku roku koszty BoM (kosztu materiałów) wzrosły o 20–30%” – powiedział dyrektor ds. badań MS Hwang. „W segmentach mid-endowym i high-endowym rynku odnotowano wzrost cen o 10–15%”.

Według najnowszego raportu Counterpoint Research „Memory Solutions for GenAI” ceny pamięci mogą wzrosnąć o kolejne 40% do drugiego kwartału 2026 r., co spowoduje wzrost kosztów BoM o 8–15% powyżej obecnego wysokiego poziomu.

„W niższych przedziałach cenowych gwałtowne wzrosty cen smartfonów nie są możliwe do utrzymania” – powiedział starszy analityk Yang Wang. „A jeśli przeniesienie kosztów nie będzie możliwe, producenci OEM zaczną ograniczać część swoich portfolio – właśnie to zaczynamy obserwować w przypadku znacznie zmniejszonych wolumenów produktów z niższej półki”.

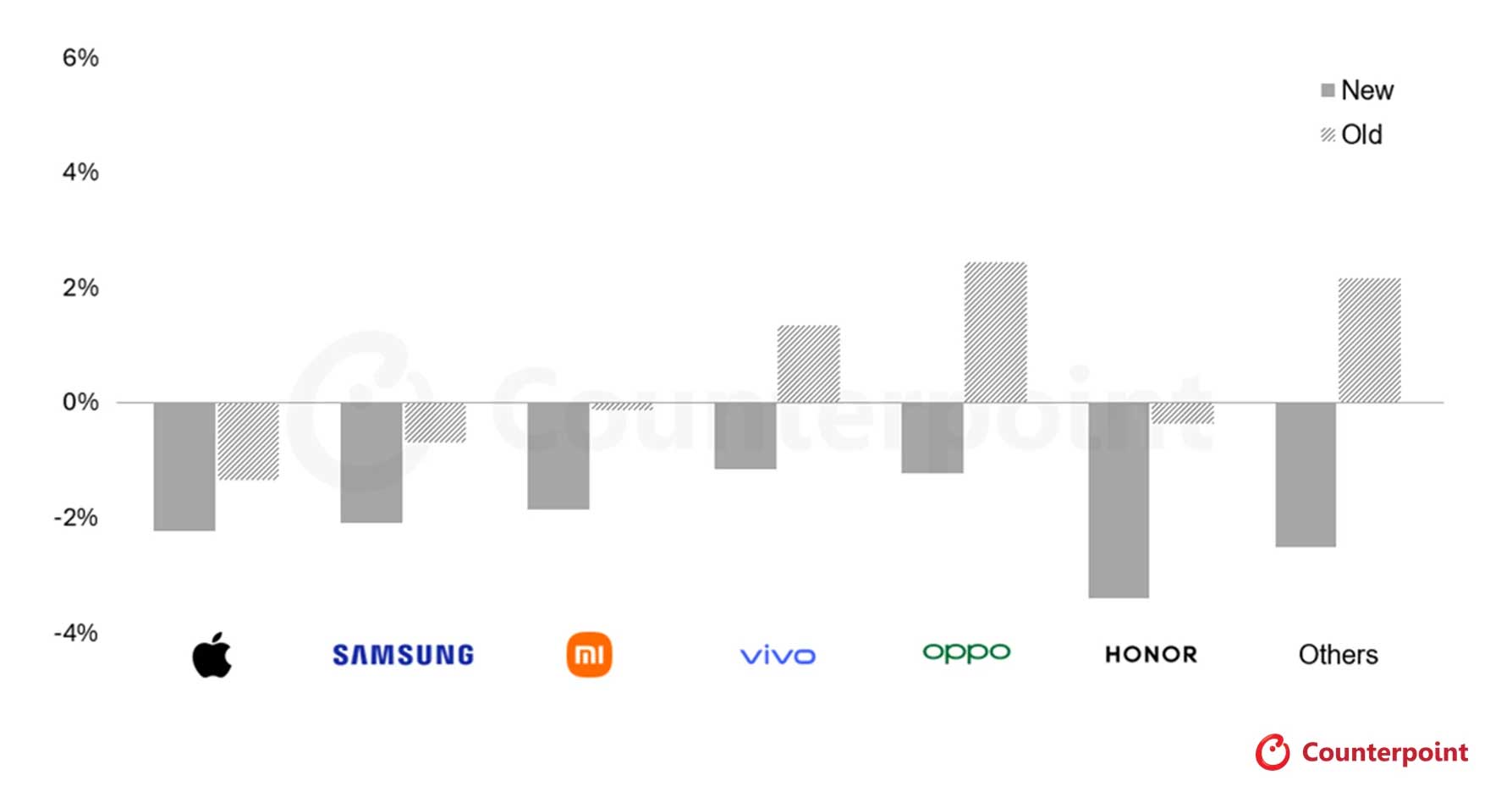

W wyniku przeniesienia kosztów i restrukturyzacji portfolio Counterpoint spodziewa się, że średnie ceny sprzedaży (ASP) również wzrosną w przyszłym roku o 6,9%, co stanowi korektę w górę w stosunku do 3,9% z poprzedniej prognozy ASP opublikowanej we wrześniu 2025 r.

Producenci smartfonów, którzy są najlepiej przygotowani do przetrwania niedoborów dostaw, to ci, którzy mają dużą skalę działalności, szerokie portfolio produktów (szczególnie w segmencie high-end) i ścisłą integrację pionową.

„Apple i Samsung są najlepiej przygotowani do przetrwania najbliższych kilku kwartałów” – kontynuował Wang. „Jednak dla innych, którzy nie mają tak dużego pola manewru, aby zarządzać udziałem w rynku w stosunku do marż zysku, będzie to trudne. Zobaczymy to zwłaszcza w przypadku chińskich producentów OEM w miarę upływu roku”.

W przypadku tych graczy obserwujemy w ostatnich miesiącach coraz częstsze stosowanie strategii łagodzących, takich jak obniżanie innych specyfikacji. „W niektórych modelach obserwujemy obniżenie jakości komponentów, takich jak moduły aparatu i rozwiązania peryskopowe, wyświetlacze, komponenty audio i oczywiście konfiguracje pamięci” – powiedział starszy analityk Shenghao Bai. „Inne taktyki obejmują ponowne wykorzystanie starych komponentów, usprawnienie portfolio, zachęcanie konsumentów do wyboru wariantów „Pro” o wyższych specyfikacjach oraz wprowadzanie nowych projektów w celu stymulowania aktualizacji”.