Play Results 2020 Q3.xlsx [700 KB]

Play Results 2020 Q3.xlsx [700 KB] Q3-2020 Presentation.pdf [1 MB]

Q3-2020 Presentation.pdf [1 MB]

Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

W trzecim kwartale przychody z działalności operacyjnej nadal rosły (+0,4% r/r), z wynikiem za dziewięć miesięcy br. na poziomie 5,3 mld zł (wzrost o 1,2% r/r), co wynikało z dalszego wzrostu przychodów z usług, pomimo stopniowego ożywienia w sprzedaży towarów, lecz nadal poniżej ubiegłorocznych poziomów.

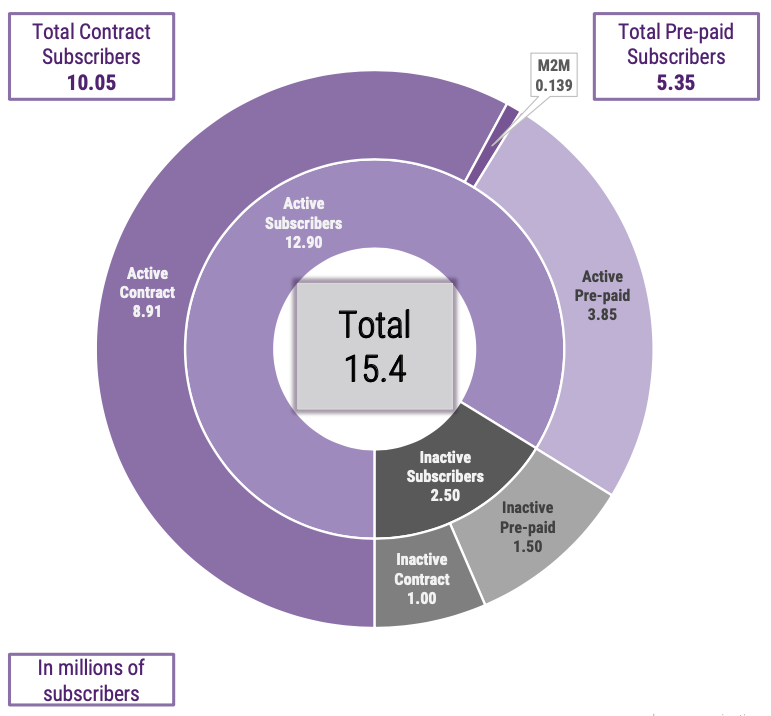

Baza raportowanych abonentów wzrosła o 1,9% r/r do 15,4 mln, a baza aktywnych klientów wzrosła o 2,9% r/r do 12,9 mln, głównie dzięki przejęciu Virgin Mobile Poland.

Poprawa średniego ARPU do 34,3 zł zarówno w trzecim kwartale jak również po dziewięciu miesiącach br. odpowiednio o 1,3% i 3,1%. ARPU kontraktowe wzrosło w trzecim kwartale do poziomu 39,6 zł oraz do 39,7 zł w okresie dziewięciu miesięcy br. Wskaźnik rezygnacji obniżył się odpowiednio do 0,73% i 0,71%.

„Ostatni kwartał oznaczał dla nas stopniowy powrót do 'nowej normalności.' Obserwujemy powrót wyników w naszych punktach sprzedaży detalicznej do poziomu sprzed pandemii. Przychody z użytkowania nadal rosną, podczas gdy przychody z połączeń międzyoperatorskich uległy normalizacji. Sprzedaż towarów jest na zadowalającym poziomie z niewielkim deficytem w stosunku do ubiegłego roku. Podsumowując, wyniki w trzecim kwartale wykazują ciągłą poprawę i są na dobrej drodze do sprostania naszym całorocznych oczekiwaniom.

PLAY działa na pełnych obrotach – wprowadziliśmy nowe oferty mobilne dla klientów kontraktowych i usług przedpłaconych, ulepszyliśmy nasze usługi mobilne i domowe, w tym udostępnioną niedawno usługę szerokopasmowego łącza internetowego, w pełni wspierane przez charakterystyczne dla PLAY kampanie marketingowe.

W kwestii integracji Virgin Mobile podejmujemy zdecydowane kroki naprzód, jesteśmy nadal gotowi na aukcję częstotliwości 5G w paśmie C oraz kontynuujemy prace nad wydzieleniem zorganizowanej części przedsiębiorstwa, która będzie zarządzać naszą pasywną infrastrukturą".

Marcin Szul, dyrektor finansowy P4, o wynikach: „Nasze wyniki w pierwszych dziewięciu miesiącach 2020 roku wskazują na wyraźne oznaki ożywienia gospodarczego po okresie lockdownu. Jesteśmy przekonani, że sprostamy naszym zrewidowanym oczekiwaniom na cały rok. Ciągła poprawa w generowaniu skorygowanej EBITDA i FCFE ponownie zaowocowała niższym poziomem dźwigni finansowej – zadłużenie netto do skorygowanej EBITDA wyniosło 2,58x po przejściowym wzroście w II kw., spowodowanym wypłatą dywidendy i rozliczeniem podatku za 2019 rok. Naszą daleko idącą pewność siebie bazujemy również na tym, że nie zaobserwowaliśmy problemów ze ściąganiem należności gotówkowych od naszych klientów, jednakże zachowujemy ostrożność w podejściu do rezerwy na nieściągalne należności, zaksięgowanej w drugim kwartale".

|

|

Trzy miesiące zakończone |

Zmiana |

Okres dziewięciu miesięcy zakończony |

Zmiana |

||

|---|---|---|---|---|---|---|

|

|

2019 |

2020 |

|

2019 |

2020 |

|

|

Przychody operacyjne |

1 796 |

1 803 |

0,4% |

5 241 |

5 302 |

1,2% |

|

Zysk EBITDA |

636 |

651 |

2,4% |

1 850 |

1 878 |

1,6% |

|

Skorygowana EBITDA |

645 |

664 |

2,9% |

1 866 |

1 901 |

1,9% |

|

Zysk netto |

233 |

270 |

15,7% |

701 |

715 |

2,1% |

|

Nakłady gotówkowe |

(200) |

(269) |

34,6% |

(635) |

(571) |

(10,1%) |

|

FCFE |

409 |

211 |

(48,5%) |

759 |

732 |

(3,5%) |

|

Całkowita liczba klientów raportowanych (w tys.) |

15 107 |

15 392 |

1,9% |

15 107 |

15 392 |

1,9% |

|

Liczba raportowanych klientów kontraktowych (w tys.) |

9 948 |

10 045 |

1,0% |

9 948 |

10 045 |

1,0% |

|

Aktywni klienci ogółem (w tys.) |

12 527 |

12 869 |

2,9% |

12 527 |

12 869 |

2,9% |

|

Aktywni klienci kontraktowi (w tys.) |

8 911 |

9 047 |

1,5% |

8 911 |

9 047 |

1,5% |

|

Wzrost liczby kontraktów netto (w tys.) |

6 |

88 |

x14 |

81 |

54 |

19,8% |

|

Odpływ kontraktów (%) |

0,77% |

0,73% |

(0,03) pp |

0,74% |

0,71% |

(0,03) pp |

|

ARPU kontraktowe (PLN) |

39,2 |

39,6 |

1,0% |

38,6 |

39,7 |

2,6% |

|

Wykorzystanie danych na klienta kontraktowego (MB) |

8 446 |

10 761 |

27,4% |

7 945 |

10 548 |

32,8% |

|

Stacje bazowe wybudowane w okresie (netto) |

231 |

223 |

(3,5%) |

610 |

580 |

4,9% |