Point Topic - Fibre adoption and market value in Europe - Aug 2025 - compact.xlsx [1 MB]

Point Topic - Fibre adoption and market value in Europe - Aug 2025 - compact.xlsx [1 MB]

Najważniejsze

|

Newsy

|

Recenzje

29 czerwca 2026

Point Topic opublikował najnowsze informacje na temat wskaźników adopcji technologii FTTP w Europie oraz zmian, jakie zaszły w latach 2013–2024.

Point Topic używa terminu FTTP i „światłowód” zamiennie w odniesieniu do wariantów FTTP/H/B.

Cenniki FTTH w Polsce są jednymi z najbardziej agresywnych w Europie — 1 Gb/s można mieć w okolicach 50 zł/mies., a oferty sięgają dziś nawet 5 Gb/s. Jednocześnie baza VDSL w szybkim tempie topnieje, co podbija tempo migracji do światłowodu. W danych operatorowych widać dużą, wciąż niewykorzystaną „poduszkę” popytu, co sugeruje, że przy utrzymaniu cen i promocji przestrzeń do dalszego wzrostu FTTH jest nadal znacząca.

Przez wskaźnik adopcji światłowodów rozumiemy stosunek liczby abonentów szerokopasmowego dostępu do Internetu za pomocą światłowodów do liczby gospodarstw domowych objętych zasięgiem sieci światłowodowych w danym kraju.

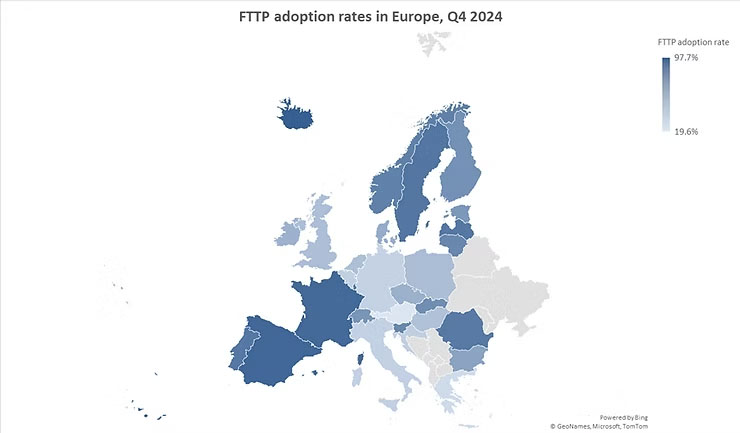

Na koniec 2024 r. wskaźniki adopcji światłowodów wahały się od 19,6% w Austrii do 97,7% w Islandii, a średnia dla 30 krajów europejskich wyniosła 60,1%, co stanowi wzrost z 57,8% na koniec 2023 r.

Poniższa mapa sugeruje, że wskaźniki upowszechnienia łączy światłowodowych są wyższe w krajach, w których wdrożenie technologii FTTP rozpoczęło się wcześniej w porównaniu z innymi rynkami oraz w których zachęcano do inwestycji i konkurencji (Skandynawia, Francja, Portugalia, Hiszpania).

Niektóre kraje Europy Środkowej i Wschodniej od początku skupiały się na pełnym światłowodzie zamiast na rozwiązaniach częściowych, takich jak VDSL, w wyniku czego mają również wysokie wskaźniki wdrożenia FTTP (kraje bałtyckie, Rumunia, Słowacja, Słowenia), mimo że dysponują pewną infrastrukturą VDSL.

Rysunek 1. Wskaźniki wdrożenia FTTP w Europie na koniec 2024 r. Źródło: Point-Topic.

Z drugiej strony, operatorzy zasiedziali w Austrii, Grecji, Niemczech, Włoszech, Belgii i Chorwacji przez długi czas preferowali VDSL, zanim przenieśli inwestycje na pełne światłowody.

W tych krajach infrastruktura FTTP była wdrażana głównie przez mniejszych operatorów, a ogólnokrajowy zasięg pełnych światłowodów zaczął rosnąć dopiero w ostatnich latach.

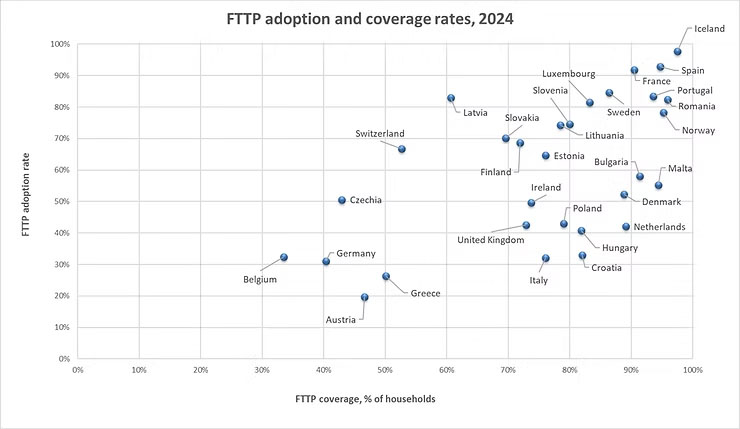

W rezultacie mają one stosunkowo niskie wskaźniki adopcji światłowodów (rysunek 2a).

Rysunek 2a. Zasięg FTTP (% gospodarstw domowych) i wskaźniki adopcji w Europie, 2024 r. Źródło: Point-Topic.

Jeśli chodzi o wdrażanie światłowodów, kilka krajów o stosunkowo niskich wskaźnikach adopcji FTTP poczyniło ostatnio znaczne postępy, co znajduje odzwierciedlenie w wysokim zasięgu FTTP pod koniec 2024 r. m.in. we Włoszech, Chorwacji, na Węgrzech i w Holandii (rys. 2b).

Z drugiej strony Czechy, Szwajcaria i Łotwa odbiegają od tej tendencji, ponieważ ich zasięg FTTP jest stosunkowo niski, ale wskaźniki adopcji światłowodów są wyższe niż w niektórych krajach o znacznie lepszym zasięgu sieci.

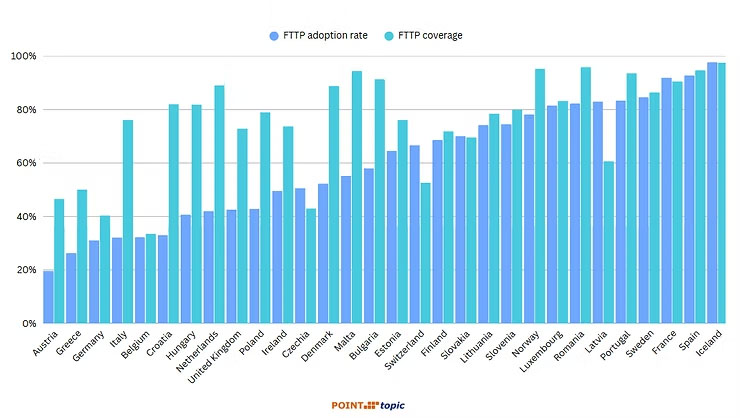

Rysunek 2b. Pokrycie FTTP (% gospodarstw domowych) i wskaźniki adopcji w Europie, 2024 r. Źródło: Point-Topic.

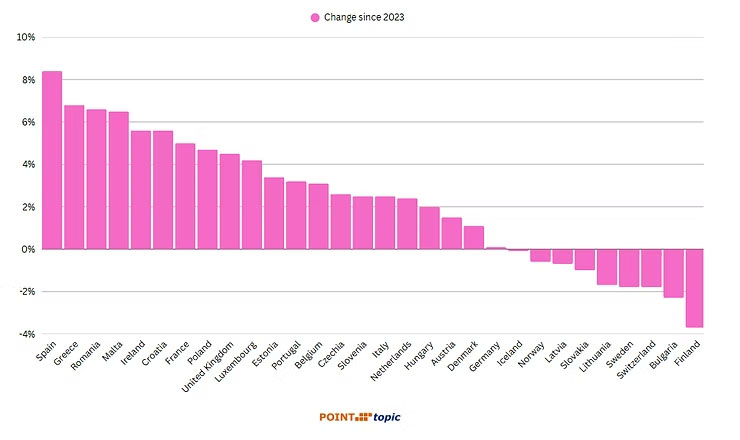

Rysunek 3. Zmiany wskaźników adopcji FTTP, 2024 r. w porównaniu z 2023 r. Źródło: Point Topic.

W latach 2023–2024 największą pozytywną zmianę w wskaźniku adopcji FTTP odnotowano w Hiszpanii, gdzie wzrósł on z 84,4% do 92,8% (+8,4%) (rysunek 3). Chociaż liczba gospodarstw domowych objętych FTTP wzrosła tylko o 1%, w kraju tym odnotowano 11,1% wzrost liczby abonentów szerokopasmowego internetu światłowodowego w ujęciu rok do roku. Odpowiadali oni za lwią część ogólnego wzrostu liczby abonentów szerokopasmowego internetu oraz całkowitej liczby abonentów stacjonarnego internetu szerokopasmowego, podczas gdy udział xDSL w rynku spadł niemal do zera (0,5%), a liczba abonentów szerokopasmowego internetu kablowego spadła do 7%. Grecja, Rumunia i Malta również odnotowały wzrost wskaźnika adopcji FTTP o prawie 7%.

W latach 2023–2024 wskaźniki adopcji światłowodów spadły w dziewięciu krajach. Największy spadek odnotowano w Finlandii (z 72,4% do 68,6%). Negatywny wzrost w zakresie wdrażania światłowodów nie jest rzadkością w przypadku, gdy sieci światłowodowe są budowane szybciej niż pozyskiwani są nowi klienci. Jest to szczególnie powszechne na dojrzałych rynkach szerokopasmowych, gdzie większość gospodarstw domowych korzysta już z łączy światłowodowych lub innych usług szerokopasmowych, czasami świadczonych za pośrednictwem sieci komórkowych. Mimo to wdrożenie światłowodów w Finlandii pozostaje wyższe niż średnia UE wynosząca 60,1%.

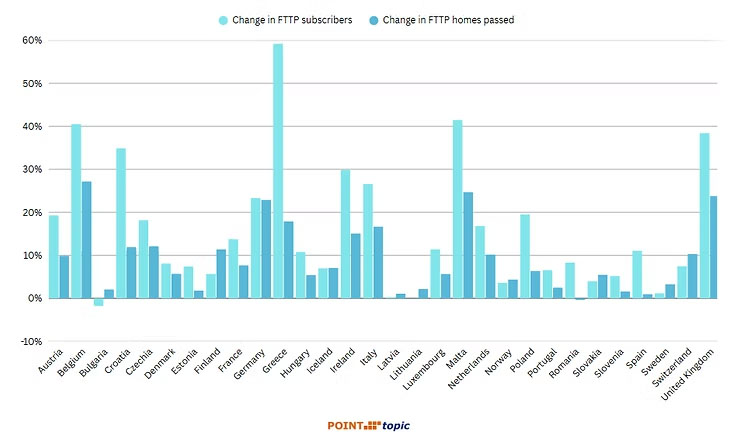

Największa rozbieżność w wzroście liczby gospodarstw domowych z dostępem do sieci FTTP i abonentów FTTP miała miejsce w Grecji (odpowiednio 17,9% i 59,2%) (wykres 4). W tym kraju inwestycje we wdrażanie sieci FTTP są stosunkowo powolne, między innymi ze względu na dużą liczbę stanowisk archeologicznych. Jednocześnie wzrost liczby abonentów jest dynamiczny, ponieważ wychodzi on z niskiego poziomu. Niemniej jednak nadal istnieje duży potencjał wzrostu w zakresie wdrażania światłowodów, a obecny wskaźnik, wynoszący 26,3%, należy do najniższych w Europie.

Wykres 4. Wzrost liczby abonentów FTTP i gospodarstw domowych podłączonych do sieci FTTP w Europie w 2024 r. w porównaniu z 2023 r. Źródło: Point Topic.

Malta, Belgia i Wielka Brytania były kolejnymi krajami o wysokim rocznym wzroście liczby abonentów FTTP (41,5%, 40,5% i 38,4%). Kraje te skupiły się na pełnym światłowodzie później niż ich europejscy partnerzy, więc nadal wdrażają infrastrukturę i znajdują się na czele ligi pod względem wzrostu liczby gospodarstw domowych objętych FTTP, ale nadal muszą nadrobić zaległości w stosunku do liderów, jeśli chodzi o wskaźniki adopcji światłowodów. Jeśli chodzi o wdrażanie sieci, pod koniec 2024 r. Malta i Wielka Brytania zbliżały się do niemal powszechnego pokrycia siecią światłowodową (odpowiednio 94% i 73%), podczas gdy Belgia miała najniższe pokrycie FTTP w Europie, wynoszące 34%.

Istnieje szereg czynników spowalniających migrację z innych technologii szerokopasmowych do pełnego światłowodu, w tym:

Ponadto potencjał migracji z miedzi do światłowodu różni się znacznie w zależności od rynku. Przez potencjał migracji rozumiemy gospodarstwa domowe korzystające z usług szerokopasmowych xDSL (ADSL lub VDSL). Teoretycznie wszystkie one mogłyby przejść na FTTP, o ile w obszarach, w których mieszkają, dostępna jest wystarczająca liczba linii FTTP. To z kolei zależy od liczby domów, do których docierają sieci FTTP.

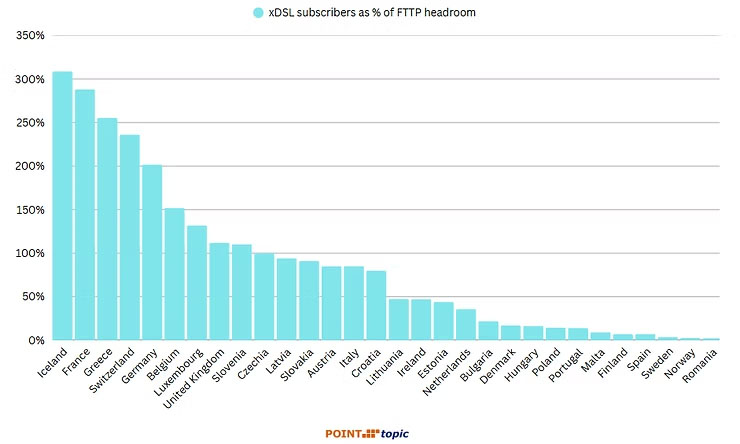

W dziewięciu z 30 krajów europejskich objętych niniejszą analizą liczba abonentów nadal korzystających z szerokopasmowego dostępu xDSL przewyższa liczbę dostępnych linii FTTP (nazywamy tę ostatnią „rezerwą FTTP”, tj. liczbą gospodarstw domowych obsługiwanych przez FTTP pomniejszoną o liczbę już istniejących abonentów FTTP) (wykres 5). Liczba ta spadła z 12 krajów rok wcześniej, a Włochy, Słowacja i Łotwa rozbudowały swoje sieci światłowodowe, aby stworzyć pewien zapas FTTP.

Rysunek 5. Abonenci szerokopasmowego dostępu do Internetu opartego na miedzi jako odsetek zapasu FTTP, 2024 r. Źródło: Point-Topic.

W Islandii i Francji stosunek abonentów xDSL do dostępnych linii FTTP wynosi około 3 do 1. W Grecji, Szwajcarii i Niemczech stosunek ten wynosi ponad 2 do 1, chociaż w ciągu 12 miesięcy uległ zmniejszeniu. Niemniej jednak w tych krajach liczba dostępnych linii FTTP jest znacznie niższa od liczby gospodarstw domowych nadal korzystających z szerokopasmowego dostępu xDSL.

Mimo to Grecja i Niemcy nadal mają duże rezerwy FTTP, ponieważ wskaźniki adopcji światłowodów w tych krajach wynoszą odpowiednio 26,3% i 31,1%. Wydaje się więc, że na razie popyt na pełne łącza światłowodowe wśród konsumentów na tych rynkach jest ograniczony. Jednak operatorzy szwajcarscy zbliżają się do nasycenia, osiągając wskaźnik penetracji FTTP na poziomie 66,7%, podczas gdy Islandia i Francja są prawie na pełnych obrotach, osiągając wskaźniki penetracji odpowiednio 97,7% i 91,9%.

Natomiast w Rumunii i Norwegii abonenci xDSL stanowią jedynie 2% i 3% potencjału FTTP, więc większość pozostałych linii FTTP musiałaby zostać sprzedana gospodarstwom domowym korzystającym z innych technologii szerokopasmowych lub nieposiadającym żadnego dostępu szerokopasmowego. Nie wszystkie gospodarstwa domowe są jednak zainteresowane korzystaniem z usług szerokopasmowych światłowodów lub jakichkolwiek stacjonarnych usług szerokopasmowych. Dostawcy FTTP coraz częściej oferują usługi o wartości dodanej, takie jak zaawansowane Wi-Fi lub pakiety telewizyjne i wideo streamingowe, aby przyciągnąć klientów konkurencyjnych dostawców usług internetowych i platform.

Wskaźniki adopcji FTTP można wykorzystać do oszacowania i porównania obecnych i potencjalnych dodatkowych przychodów (potencjału) z usług szerokopasmowych światłowodowych.

Model przychodów FTTP opisany poniżej wykorzystuje hipotetyczny podział abonentów szerokopasmowego internetu światłowodowego według poziomów taryf, które wykupili. Obliczenia opierają się na danych dotyczących taryf i abonentów Point Topic na koniec 2024 r. Wszystkie taryfy wykorzystane w tym modelu są podane w dolarach amerykańskich według parytetu siły nabywczej. Maksymalne dostępne przychody pochodziłyby od 100% gospodarstw domowych podłączonych do sieci FTTP, które wykupiłyby usługę FTTP.

W tym przykładzie ustalono podział poziomów taryf w następujący sposób:

Założono, że 10% abonentów szerokopasmowego internetu w gospodarstwach domowych wybiera najdroższe usługi FTTP, 20% wybiera usługi o średniej cenie, a 70% wybiera najtańsze abonamenty miesięczne. (Podział na poziomy taryf będzie się różnił w zależności od kraju i operatora, a model daje użytkownikom elastyczność w dostosowywaniu podziału na poziomy w zależności od konkretnego przypadku).

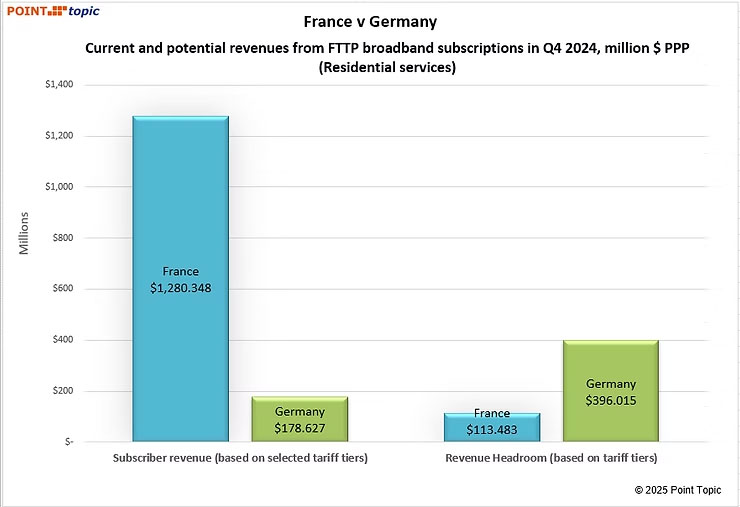

W tym przykładzie porównano dwa wybrane kraje – Francję i Niemcy.

Rysunek 6. Obecne i potencjalne przychody z abonamentów szerokopasmowych FTTP (podział taryfowy 10%/ 20% / 70%). Źródło: Point Topic.

Przy powyższym podziale taryfowym francuscy operatorzy generowaliby ponad siedmiokrotnie wyższe przychody z usług szerokopasmowych FTTP dla gospodarstw domowych, wynoszące prawie 1,3 mld USD (PPP), w porównaniu z 179 mln USD (PPP) uzyskanymi przez niemieckich dostawców. Wynika to z faktu, że w 2024 r. Francja miała znacznie większą liczbę abonentów FTTP, a średni ARPU FTTP w tym kraju wynosił 52,49 USD PPP, w porównaniu z 33,70 USD PPP w Niemczech.

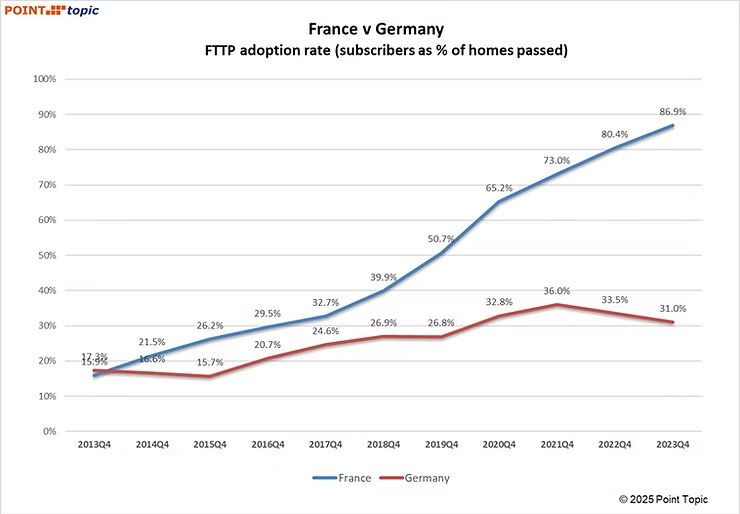

Z drugiej strony potencjalne dodatkowe przychody, które można by uzyskać z takich usług w przypadku osiągnięcia 100% penetracji światłowodów, są znacznie wyższe w Niemczech – 396 mln USD (PPP) w porównaniu z 113 mln USD (PPP) we Francji. Wynika to z faktu, że potencjał FTTP pod względem liczby dostępnych linii światłowodowych w Niemczech był pięciokrotnie wyższy niż we Francji – przy niższym wskaźniku wdrożenia FTTP Niemcy miały znacznie więcej potencjalnych abonentów FTTP, którzy nie zarejestrowali się jeszcze w istniejących sieciach (rysunek 7).

Rysunek 7. Wskaźniki wdrożenia FTTP we Francji i Niemczech. Źródło: Point Topic.

Przy założeniu, że więcej konsumentów korzysta z niższych taryf, obecne i potencjalne przychody byłyby oczywiście niższe i vice versa.

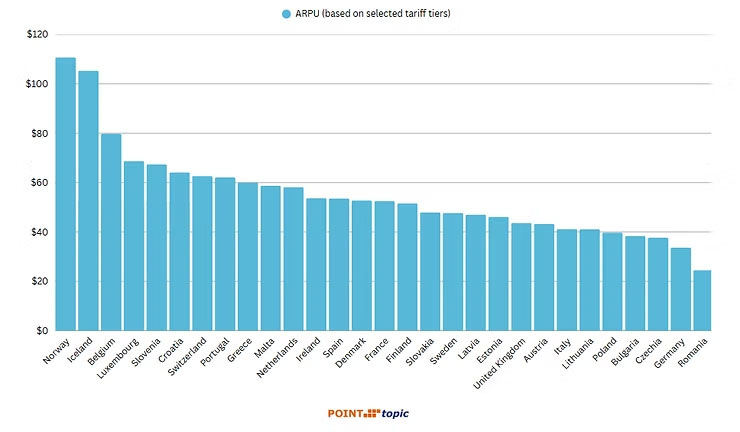

ARPU dla szerokopasmowego internetu światłowodowego będzie zależało od podziału taryf. Przy powyższym podziale taryf FTTP waha się ono od 24,48 PPP w Rumunii do 110,66 PPP w Norwegii (wykres 8). W przypadku Norwegii taryfy obejmują plany szerokopasmowe z prędkością pobierania 5 Gb/s i 10 Gb/s, które są bardzo drogie. Biorąc pod uwagę ten fakt oraz to, że Norwegia jest krajem o wyższych dochodach, skutkuje to wysokim ARPU.

Rysunek 8. ARPU szerokopasmowego dostępu FTTP (podział taryf na 10%/ 20% / 70%), IV kwartał 2024 r. Źródło: Point Topic.

Rzeczywiste wykorzystanie usług szerokopasmowych FTTP będzie prawdopodobnie niższe niż 100% gospodarstw domowych objętych sieciami FTTP. Model ten szacuje maksymalny możliwy przychód.