brief_1q18_pl.pdf [700 KB]

brief_1q18_pl.pdf [700 KB] cyfrowy_polsat_wyniki_1q2018.xlsx [300 KB]

cyfrowy_polsat_wyniki_1q2018.xlsx [300 KB]

Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

Grupa Cyfrowy Polsat ogłosiła swoje wyniki finansowe i operacyjne za I kw. 2018 r.

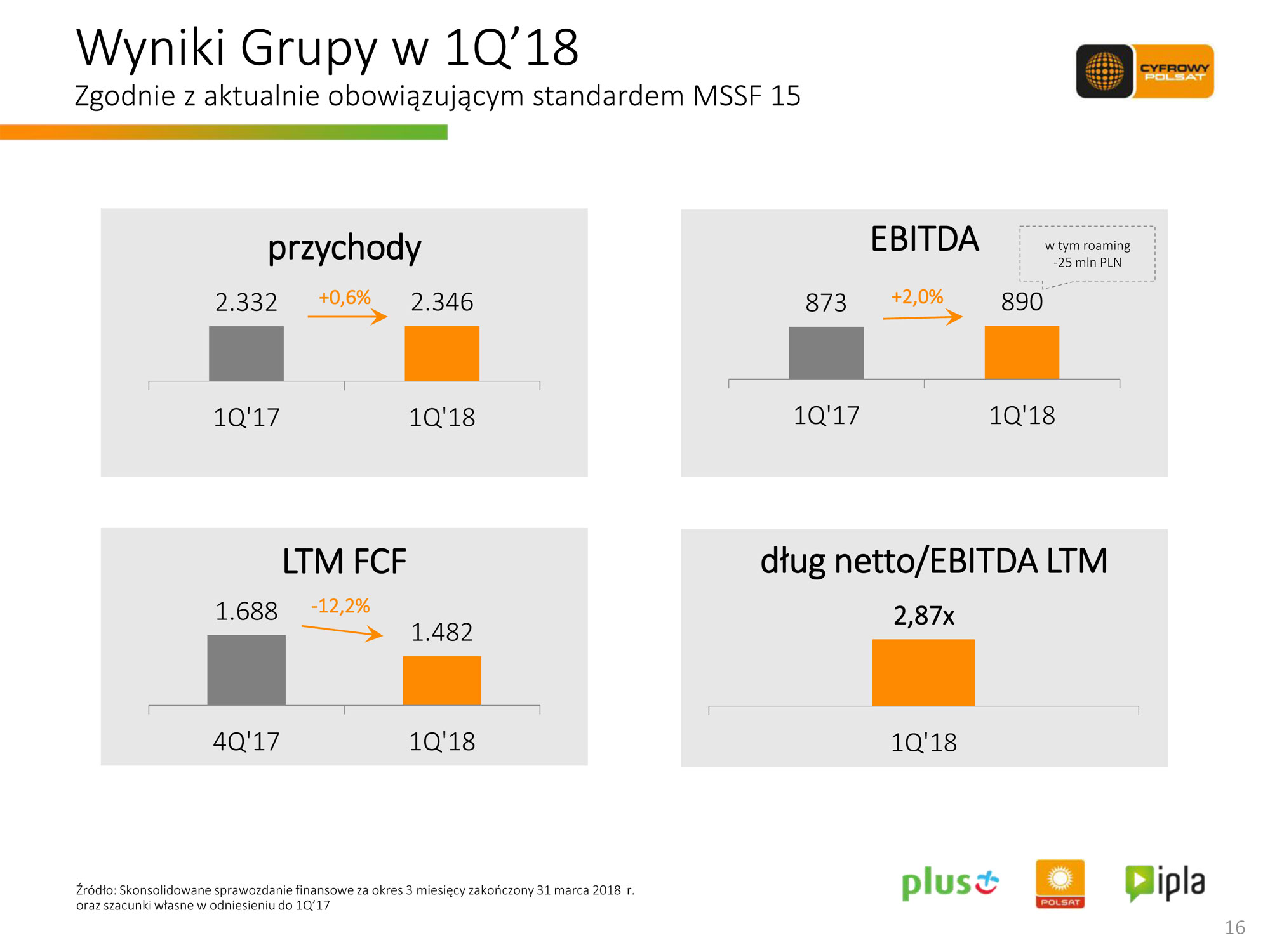

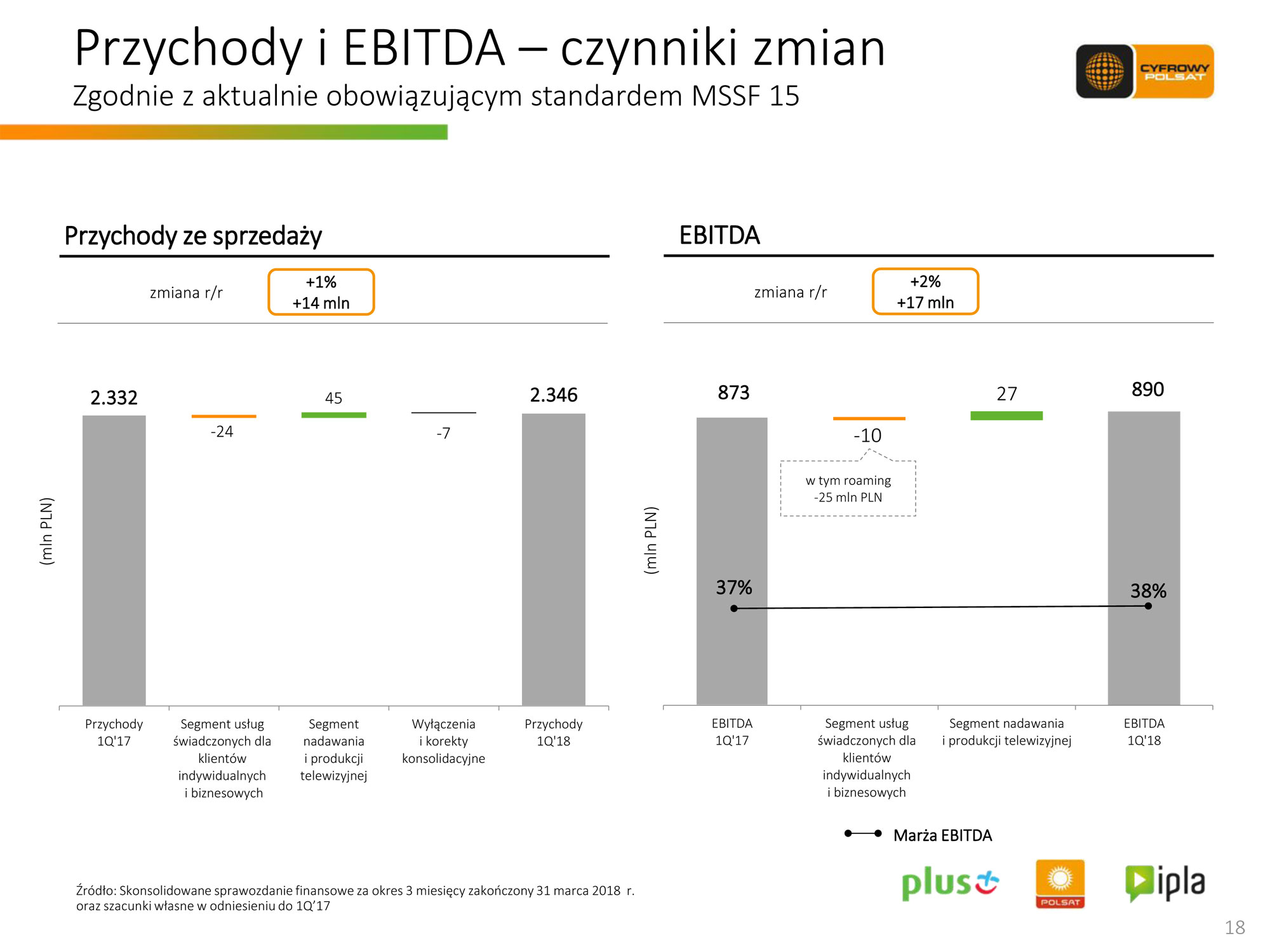

Przychody Grupy Polsat w 1Q’18 na bazie dotychczasowych standardów rachunkowości zanotowały spadek 1,2% r/r, osiągając poziom 2.361 mln PLN (przychody uwzględniające wpływ MSSF 15 wyniosły 2.346 mln PLN). Na dynamikę zmiany przychodów wpływ miał w głównej mierze:

EBITDA Grupy Polsat na bazie dotychczasowych standardów rachunkowości, wynosząca 919 mln PLN, zanotowała spadek r/r o 1,2%, przy marży EBITDA na poziomie 38,9%. EBITDA uwzględniająca wpływ MSSF 15 wyniosła 890 mln PLN, przy marży EBITDA na poziomie 37,9%.

Zysk operacyjny Grupy Polsat (EBIT) na bazie dotychczasowych standardów rachunkowości wyniósł 464 mln PLN i wzrósł r/r o 1,6%. EBIT uwzględniający wpływ MSSF 15 wyniósł 436 mln PLN.

Koszty finansowe na bazie dotychczasowych standardów rachunkowości spadły r/r o 61% m.in. w wyniku niższych kosztów odsetek od kredytów i od obligacji, co jest efektem harmonogramowych spłat Połączonego SFA i obniżonej marży wynikającej z niższego poziomu zadłużenia, jak również konsekwentnie prowadzonej polityki delewarowania Grupy. W marcu 2018 roku renegocjowano warunki Połączonego SFA, czego skutkiem było m.in. wydłużenie okresu obowiązywania umowy. Wpłynęło to na jednorazowe niegotówkowe obniżenie kosztów finansowych, wynikające z wydłużenia okresu amortyzacji kosztów pozyskania finansowania poniesionych w 2015 roku.

Zysk netto Grupy na bazie dotychczasowych standardów rachunkowości wzrósł r/r o 16,2% do 316 mln PLN. Zysk netto uwzględniający wpływ MSSF 15 wyniósł 292 mln PLN.

Całkowita liczba RGU na poziomie 16,579 mln, z czego 83,2% RGU świadczonych w modelu kontraktowym,

Baza klientów kontraktowych wyniosła 5,744 mln,

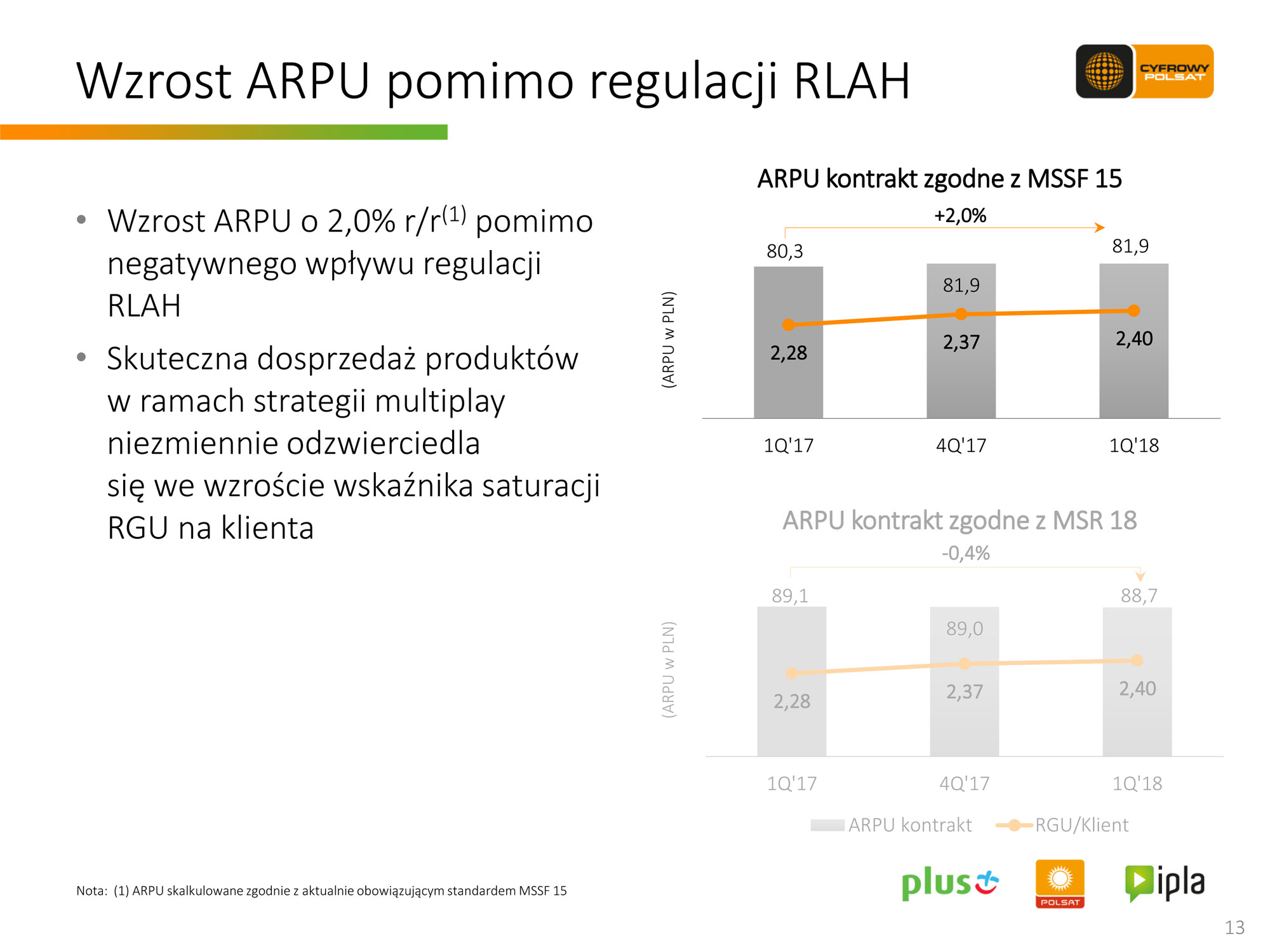

ARPU na klienta spadło r/r o 0,4% do 88,7 PLN, głównie w wyniku niekorzystnego wpływu regulacji Roam Like at Home. Wpływ ten będzie przekładał się negatywnie na tempo wzrostu ARPU kontraktowego jeszcze w 2Q’18,

Po zastosowaniu aktualnie obowiązującego standardu MSSF 15 raportowane ARPU kontraktowe wyniosło 81,9 PLN w pierwszym kwartale 2018 roku, rosnąc rok do roku o 2,0% w porównaniu do poziomu 80,3 zł w 1Q’17,

Wskaźnik nasycenia RGU na klienta – 2,40x i pozostaje w trendzie wzrostowym,

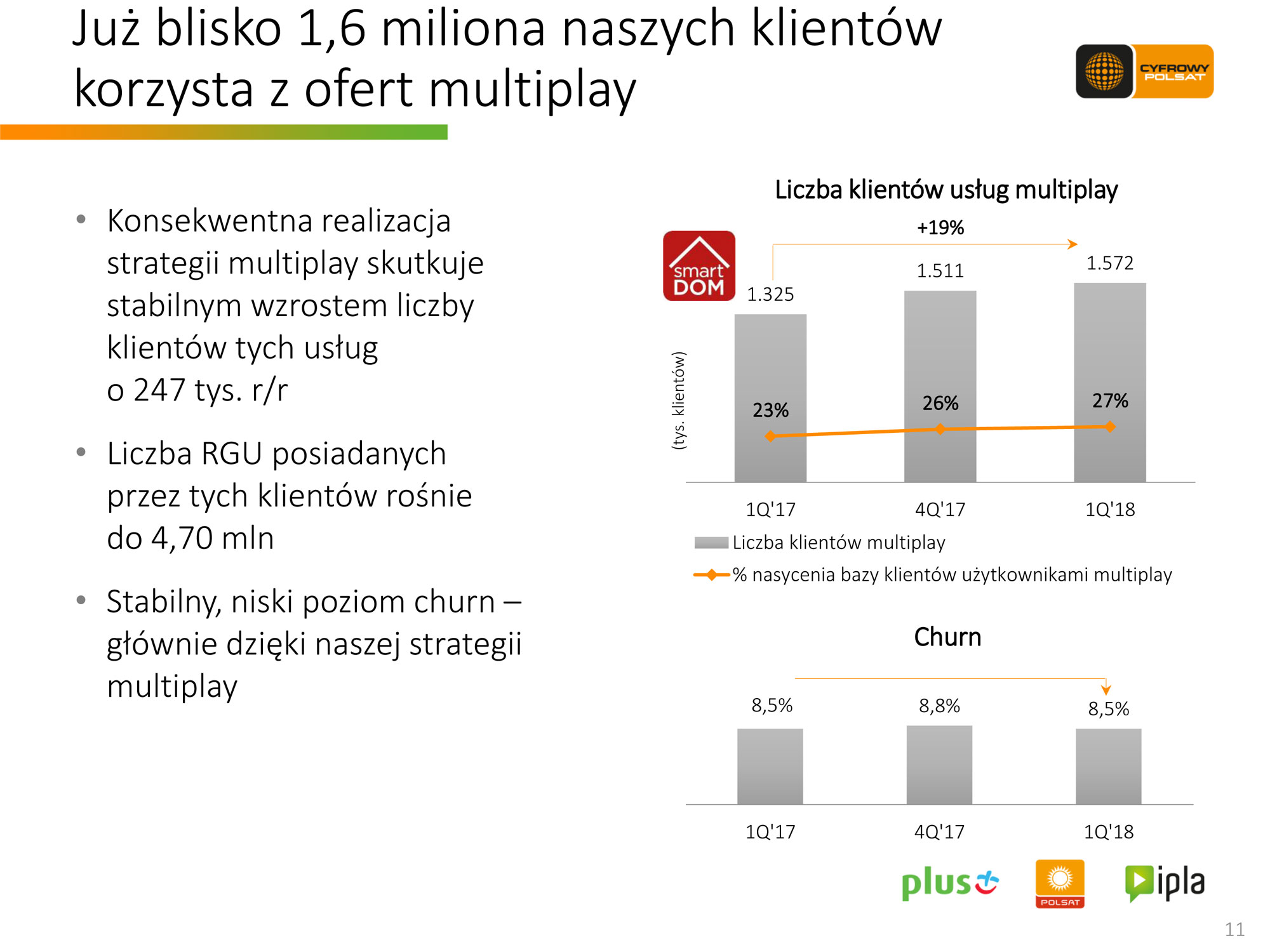

Wskaźnik churn na niskim poziomie 8,5%.

Wzrost całkowitej bazy usług kontraktowych r/r o 459 tys. (3,4%)

Wzrost o 213 tys. (3,1%) RGU telefonii komórkowej to efekt korzystnego wpływu strategii multiplay oraz dobrego przyjęcia przez klientów nowych taryf Plusa wprowadzonych w lutym 2018 r.,

Wzrost o 198 tys. (4,1%) RGU płatnej telewizji, dzięki utrzymującemu się popytowi na usługę Multiroom oraz dobrze sprzedającym się płatnym usługom OTT,

Wzrost o 48 tys. (2,7%) RGU Internetu mobilnego.

Wzrost liczby klientów usług wiązanych o 61 tys. q/q w 1Q’18,

Łączna liczba klientów korzystających z ofert pakietowych przekroczyła poziom 1,57 mln,

Liczba RGU posiadanych przez klientów usług wiązanych rośnie do 4,70 mln,

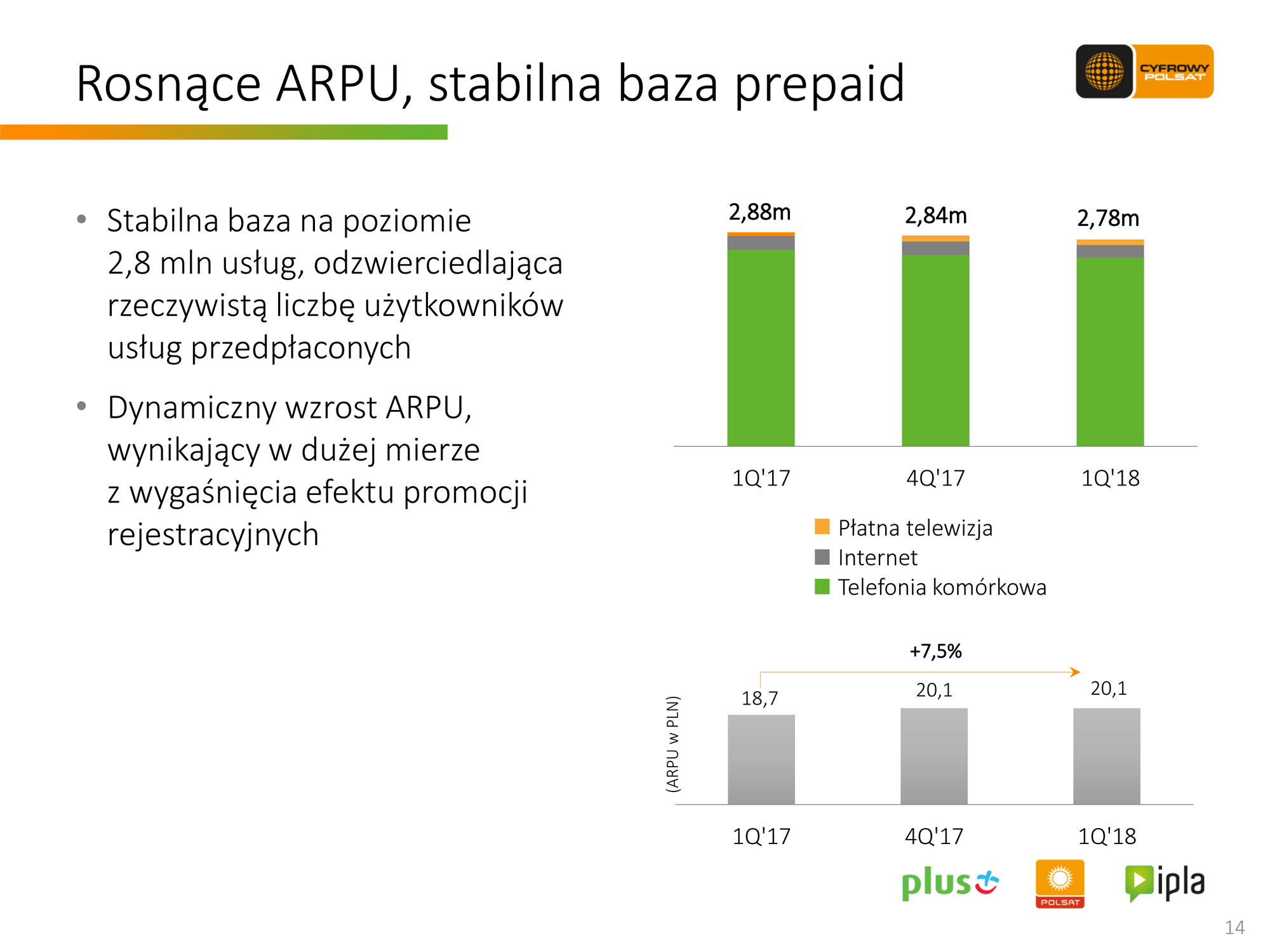

ARPU prepaid (20,1 zł w 1Q’18) - wygaśnięcie efektu promocji rejestracyjnych, które wpływały na poziom ARPU w 1Q’17, skutkuje wykazaniem 7,5% wzrostu ARPU prepaid w ujęciu r/r.

| 2017 | 2017 | 2018 | ||||

| 1Q | 2Q | 3Q | 4Q | 1Q | ||

| Łączna liczba RGU (kontraktowe+przedpłacone) | 16 216 128 | 16 273 840 | 16 410 325 | 16 522 597 | 16 522 597 | 16 579 337 |

| USŁUGI KONTRAKTOWE | ||||||

| Łączna liczba RGU na koniec okresu, w tym: | 13 337 038 | 13 419 539 | 13 530 164 | 13 685 044 | 13 685 044 | 13 796 153 |

| Płatna telewizja, w tym: | 4 785 947 | 4 835 534 | 4 882 505 | 4 942 640 | 4 942 640 | 4 984 391 |

| Multiroom | 1 031 294 | 1 058 982 | 1 072 513 | 1 099 582 | 1 099 582 | 1 114 833 |

| Telefonia komórkowa | 6 785 002 | 6 810 999 | 6 864 787 | 6 932 676 | 6 932 676 | 6 997 850 |

| Internet | 1 766 089 | 1 773 006 | 1 782 872 | 1 809 728 | 1 809 728 | 1 813 912 |

| Liczba klientów | 5 847 401 | 5 819 386 | 5 791 841 | 5 776 598 | 5 776 598 | 5 743 832 |

| ARPU na klienta [PLN] | 89,1 | 89,6 | 88,4 | 89,0 | 89,0 | 88,7 |

| Churn na klienta4) | 8,5% | 8,6% | 8,8% | 8,8% | 8,8% | 8,5% |

| Wskaźnik nasycenia RGU na jednego klienta | 2,28 | 2,31 | 2,34 | 2,37 | 2,37 | 2,40 |

| Średnia liczba RGU, w tym: | 13 313 971 | 13 379 081 | 13 467 835 | 13 596 202 | 13 439 272 | 13 741 811 |

| Płatna telewizja, w tym: | 4 781 680 | 4 817 543 | 4 856 979 | 4 905 839 | 4 840 510 | 4 963 830 |

| Multiroom | 1 029 294 | 1 051 692 | 1 064 544 | 1 082 951 | 1 057 120 | 1 108 316 |

| Telefonia komórkowa | 6 769 379 | 6 790 804 | 6 836 282 | 6 894 295 | 6 822 690 | 6 963 584 |

| Internet | 1 762 912 | 1 770 734 | 1 774 574 | 1 796 068 | 1 776 072 | 1 814 397 |

| Średnia liczba klientów | 5 872 517 | 5 828 405 | 5 803 517 | 5 781 207 | 5 821 411 | 5 760 338 |

| USŁUGI PRZEDPŁACONE | ||||||

| Łączna liczba RGU na koniec okresu, w tym: | 2 879 090 | 2 854 301 | 2 880 161 | 2 837 553 | 2 837 553 | 2 783 184 |

| Płatna telewizja | 48 224 | 57 183 | 63 627 | 79 561 | 79 561 | 75 159 |

| Telefonia komórkowa | 2 646 477 | 2 616 592 | 2 623 950 | 2 579 613 | 2 579 613 | 2 539 402 |

| Internet | 184 389 | 180 526 | 192 584 | 178 379 | 178 379 | 168 623 |

| ARPU na RGU [PLN] | 18,7 | 20,5 | 20,2 | 20,1 | 19,9 | 20,1 |

| Średnia liczba RGU, w tym: | 3 050 604 | 2 882 155 | 2 863 783 | 2 851 766 | 2 912 076 | 2 789 695 |

| Płatna telewizja | 48 659 | 69 132 | 54 950 | 65 088 | 59 457 | 58 222 |

| Telefonia komórkowa | 2 800 366 | 2 631 773 | 2 620 575 | 2 601 552 | 2 663 566 | 2 558 174 |

| Internet | 201 579 | 181 250 | 188 258 | 185 126 | 189 053 | 173 299 |

W przypadku usług przedpłaconych analizowana jest liczba unikalnych, aktywnych usług świadczonych w modelu przedpłaconym (RGU prepaid) oraz średni przychód przypadający na RGU prepaid. Liczba raportowanych RGU prepaid w ramach telefonii komórkowej oraz Internetu oznacza liczbę kart SIM, które w ciągu ostatnich 90 dni wykonały albo otrzymały połączenie, wysłały albo otrzymały SMS/MMS albo skorzystały z usług transmisji danych. W przypadku bezpłatnego dostępu do Internetu świadczonego przez Aero2 do RGU usług przedpłaconych w ramach dostępu do Internetu wliczone zostały wyłącznie te karty SIM, które w ciągu ostatnich 90 dni skorzystały z usług transmisji danych w ramach płatnych pakietów.

Grupa Polkomtel w 1Q18 miała 1,625 mld przychodów i 638 mln zł EBITDA.

— Tomasz Świderek (@sfidelek) May 10, 2018

Polkomtel: W sieci działa 1600 BTS LTE900. Nadal celem jest 6k na koniec roku

— Tomasz Świderek (@sfidelek) May 10, 2018

Cyfrowy Polsat 10 lat na @GPW_WSExchange: od platformy satelitarnej do największej grupy medialno-telekomunikacyjnej w Polsce pic.twitter.com/GVRkv3AS8h

— Cyfrowy Polsat (@Cyfrowy_Polsat) May 10, 2018