brief_gpp_2q22_pl.pdf [800 KB]

brief_gpp_2q22_pl.pdf [800 KB] cyfrowy_polsat_2q2022.xlsx [800 KB]

cyfrowy_polsat_2q2022.xlsx [800 KB]

Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Przychody Grupy Polsat Plus w II kw. 2022 r. wzrosły 2,2% r/r, osiągając poziom 3.228 mln PLN.

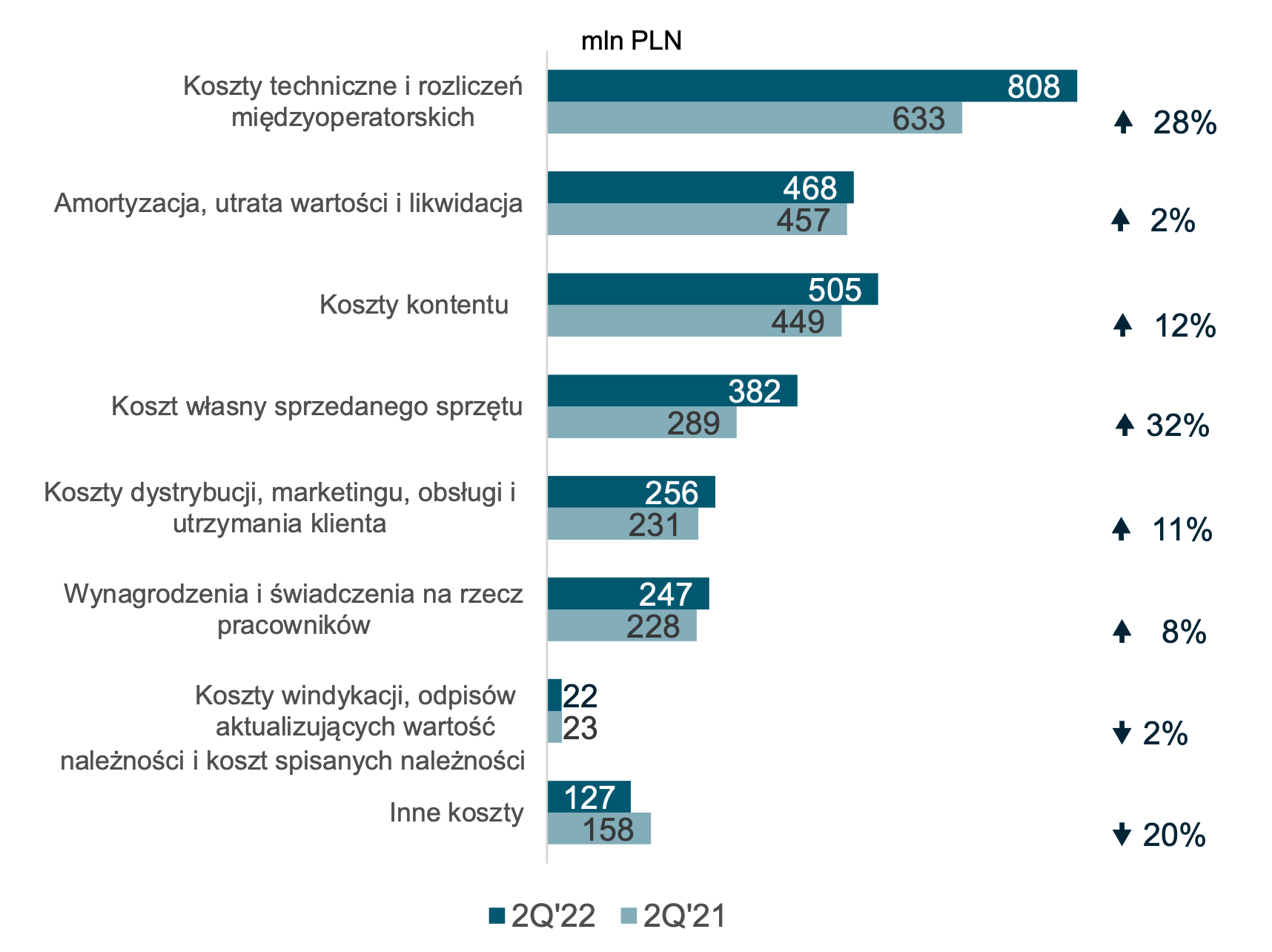

Koszty Grupy w 2Q’22 wyniosły 2.815 mln PLN i wzrosły r/r o 14,1%. Na ich wysokość miały wpływ:

Zysk operacyjny Grupy Polsat Plus (EBIT) wyniósł 426 mln PLN.

Zysk netto Grupy spadł o 47,8% r/r, osiągając poziom 283 mln PLN. Spadek zysku netto wynika przede wszystkim z rosnących kosztów finansowych (efekt podwyżek stóp procentowych) oraz faktu, iż w 2021 roku Grupa nie rozpoznawała kosztów amortyzacji aktywów przeznaczonych do sprzedaży (komponenty sieci mobilnej sprzedane następnie do Cellnex).

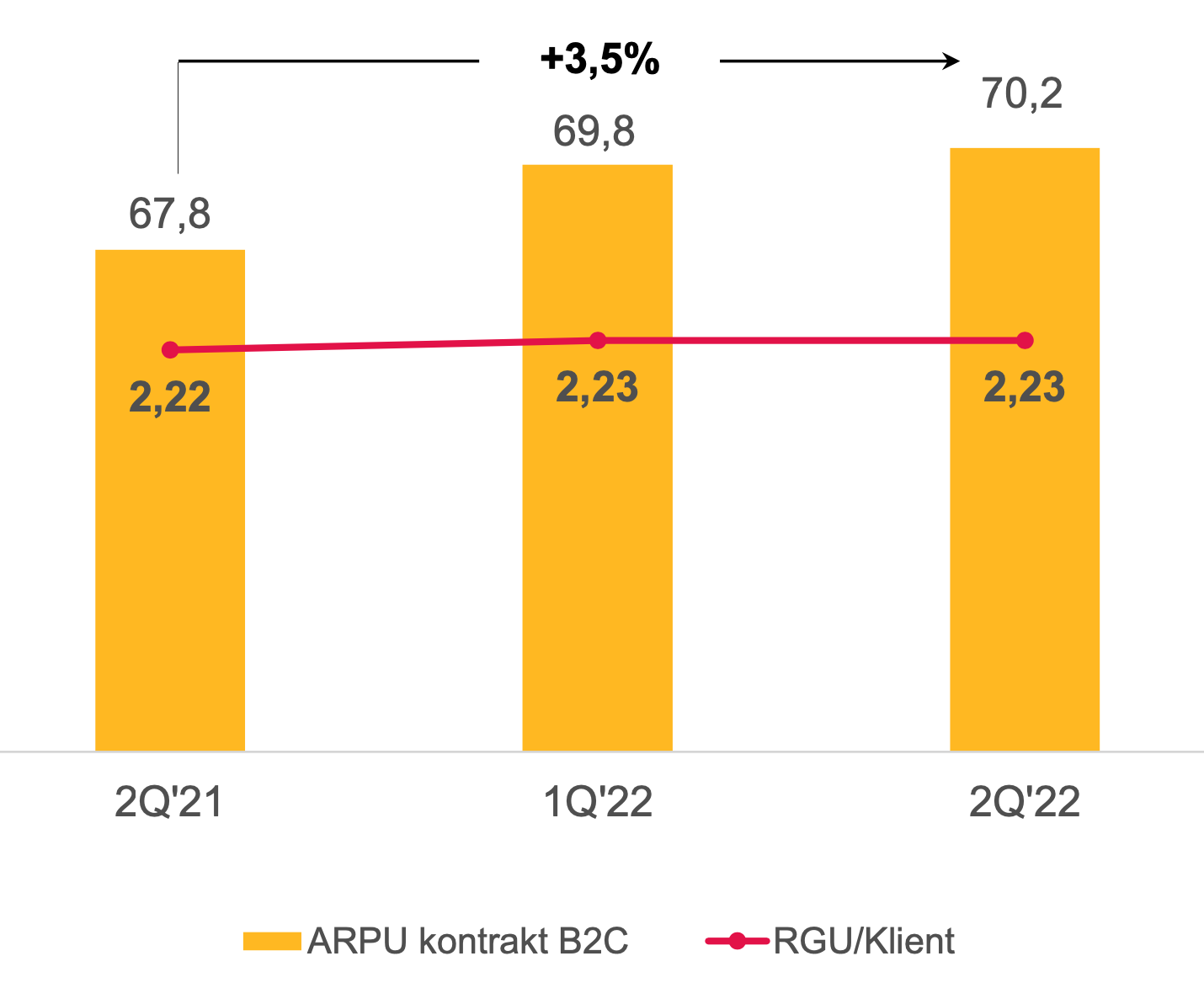

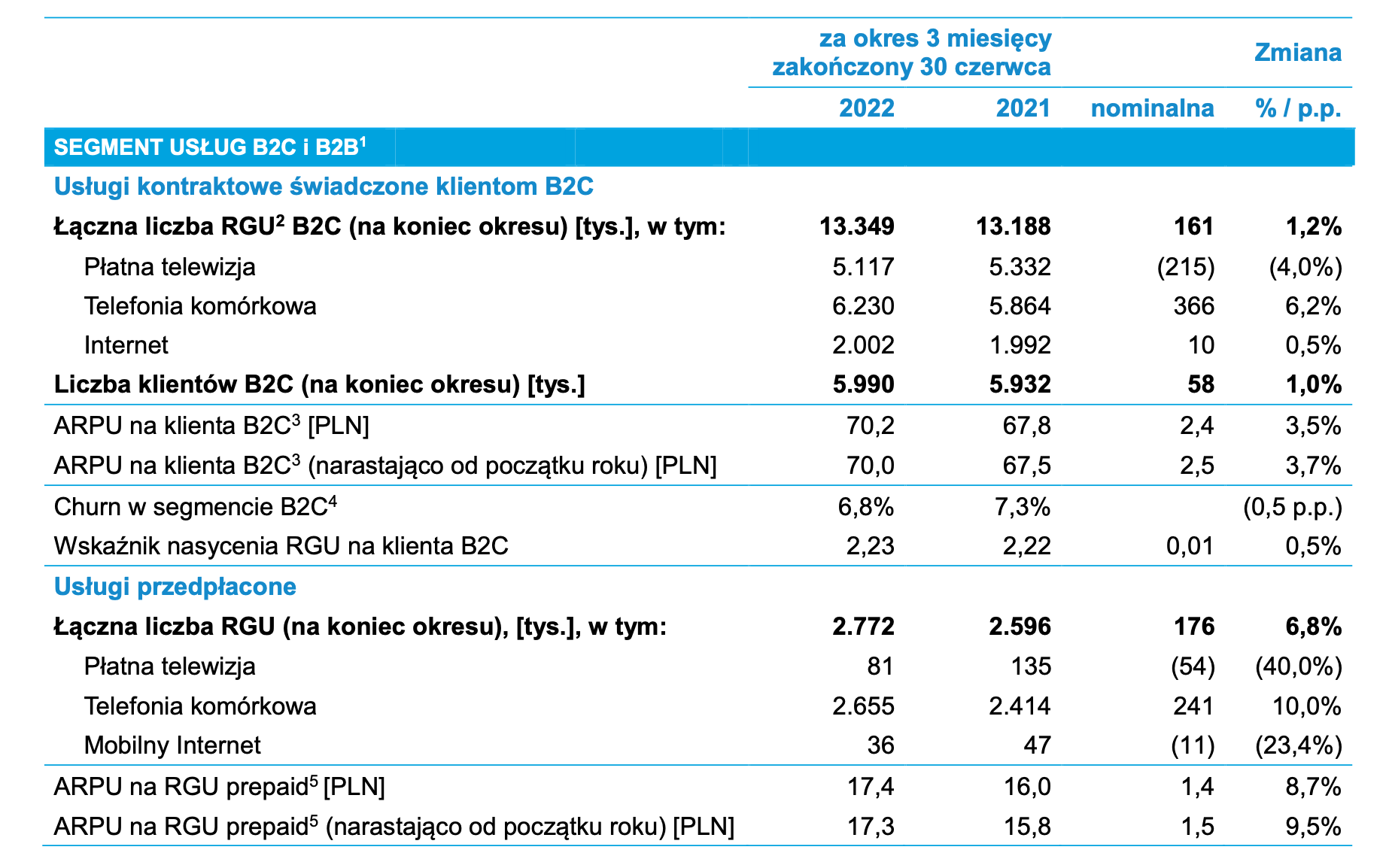

Łączna liczba klientów kontraktowych B2C wyniosła 5.990 tys. na koniec 2Q’22 (+1,0% r/r), rosnąc przede wszystkim na skutek konsolidacji wyników spółki Premium Mobile, nabytej z początkiem lipca 2021 r. Jednocześnie nadal postępował proces konsolidacji klientów kontraktowych pod jedną wspólną umową kontraktową w ramach gospodarstwa domowego, co znajduje odzwierciedlenie w rosnącym wskaźniku nasycenia RGU na jednego klienta (wzrost o 0,5% r/r do poziomu 2,23 usługi na klienta).

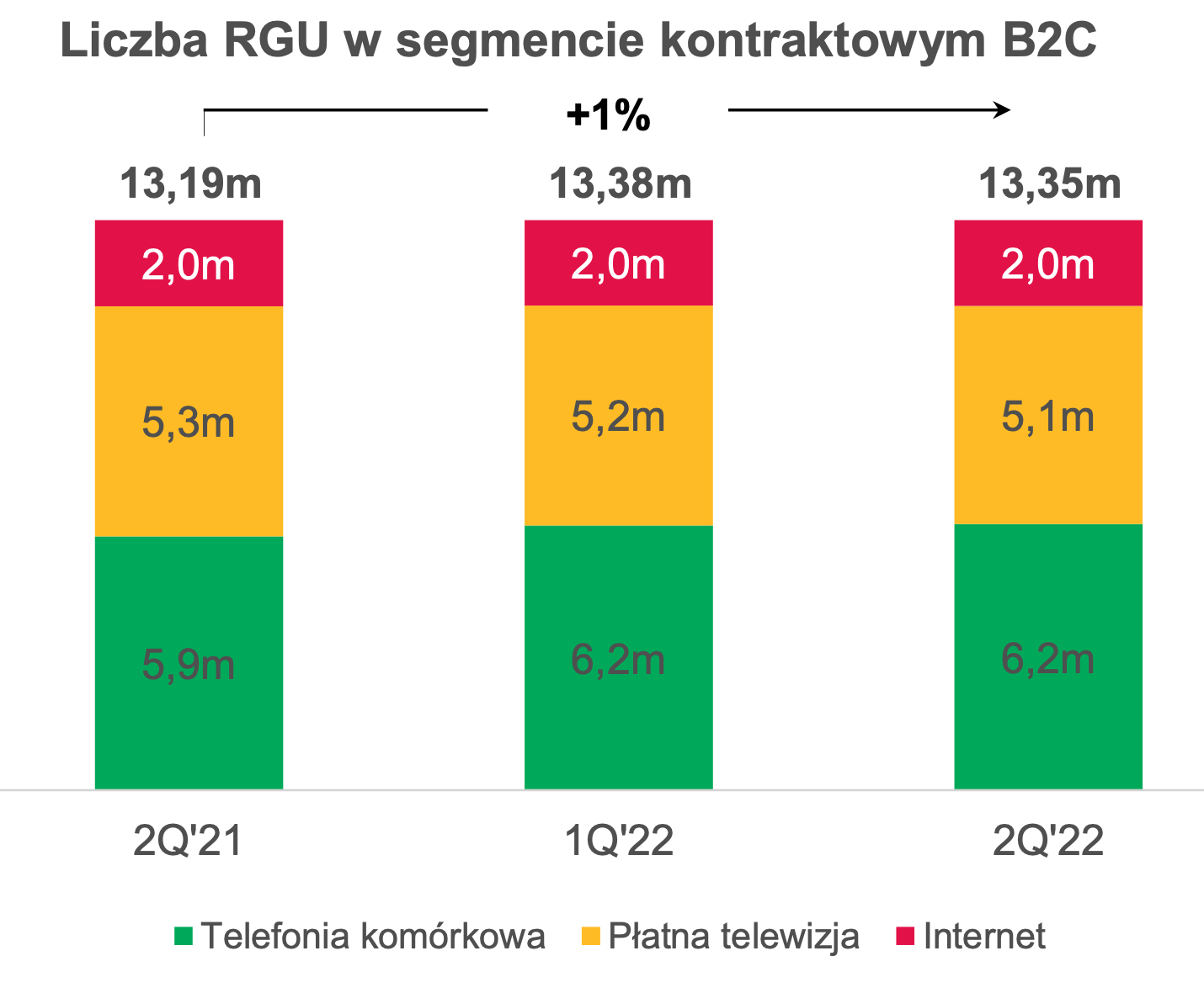

Liczba świadczonych przez nas usług kontraktowych B2C wzrosła o 161 tys. do 13.349 tys. na koniec 2Q’22 (+1,2% r/r).

Liczba RGU telefonii komórkowej wzrosła r/r o 366 tys. (+6,2%), osiągając poziom 6.230 tys. na koniec 2Q’22.

Liczba świadczonych w modelu kontraktowym usług płatnej telewizji wyniosła 5.117 tys. na koniec 2Q’22 notując spadek o 215 tys. (-4,0% r/r).

Liczba RGU dostępu do szerokopasmowego Internetu na koniec 2Q’22 wyniosła 2.002 tys.

W 2Q’22 średni miesięczny przychód na klienta kontraktowego B2C wzrósł r/r o 3,5% do 70,2 zł.

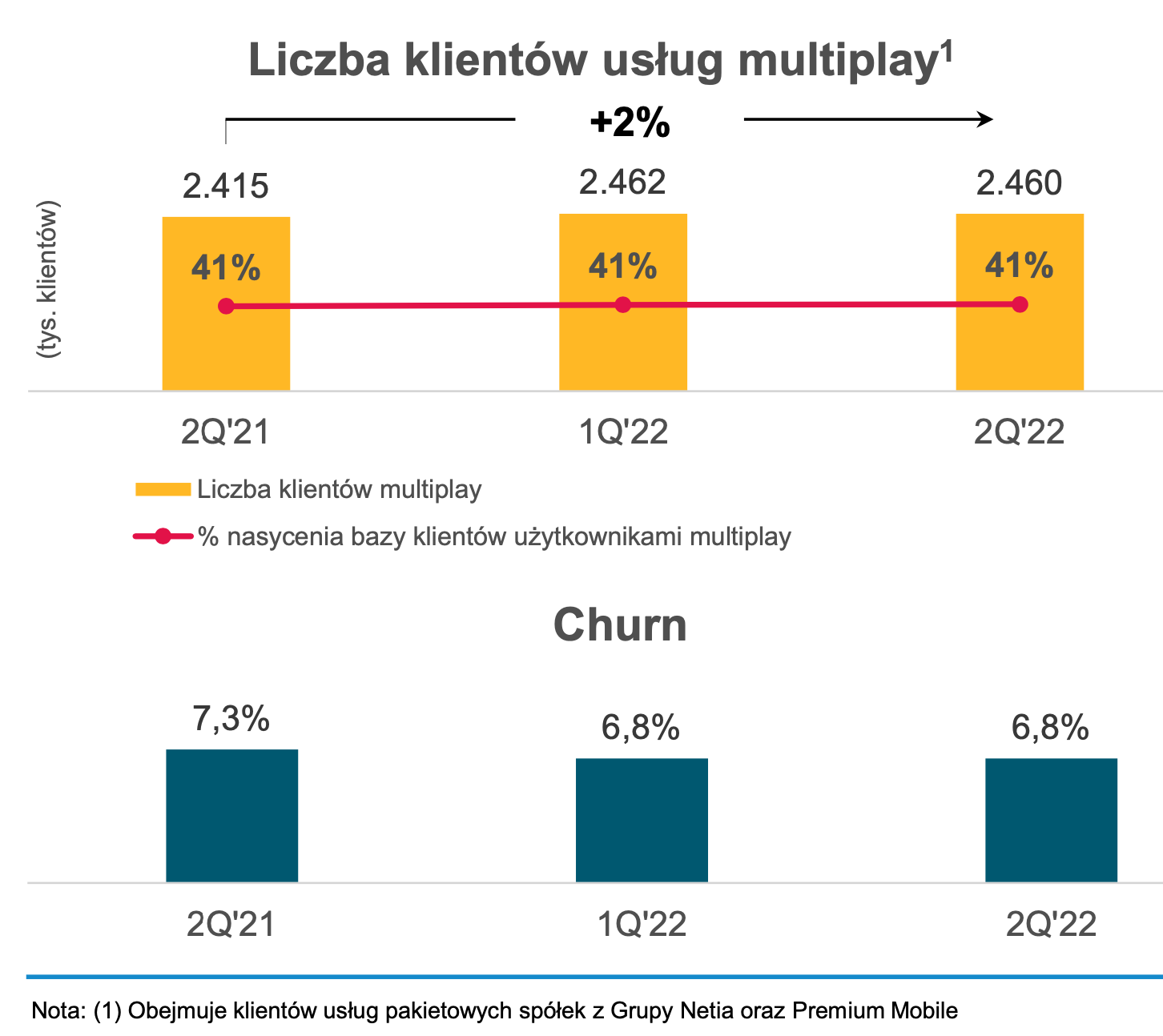

Wskaźnik odpływu klientów B2C (churn) pozostał na niskim poziomie 6,8% w 12-miesięcznym okresie zakończonym 30 czerwca 2022 r.

Na koniec 2Q’22 z oferty usług łączonych korzystało już 2.460 tys. klientów, co stanowi wzrost o 45 tys. klientów, czyli o 1,8% r/r. Oznacza to, że na koniec 2Q’22 nasycenie bazy klientów kontraktowych usługami łączonymi kształtowało się na poziomie 41,1%. Ta grupa klientów posiadała na koniec 2Q’22 łącznie 7.375 tys. usług (RGU) – o 177 tys., czyli 2,5%, więcej niż rok wcześniej.

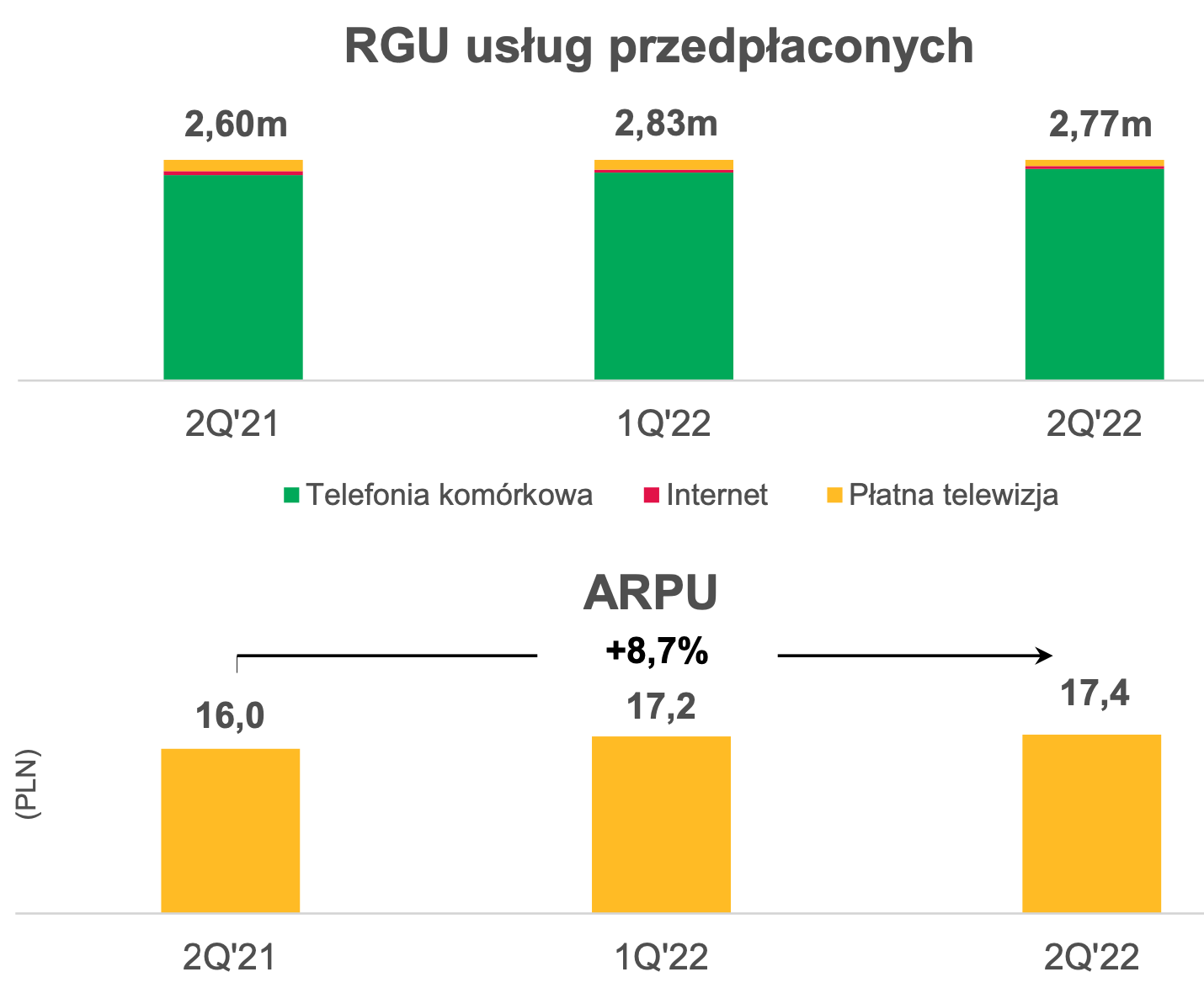

Liczba świadczonych przez nas aktywnych usług przedpłaconych wzrosła r/r o 176 tys. (+6,8%), osiągając poziom 2.772 tys. na koniec 2Q’22. W 2Q’22 ARPU prepaid wzrosło r/r o 8,7% do 17,4 zł.

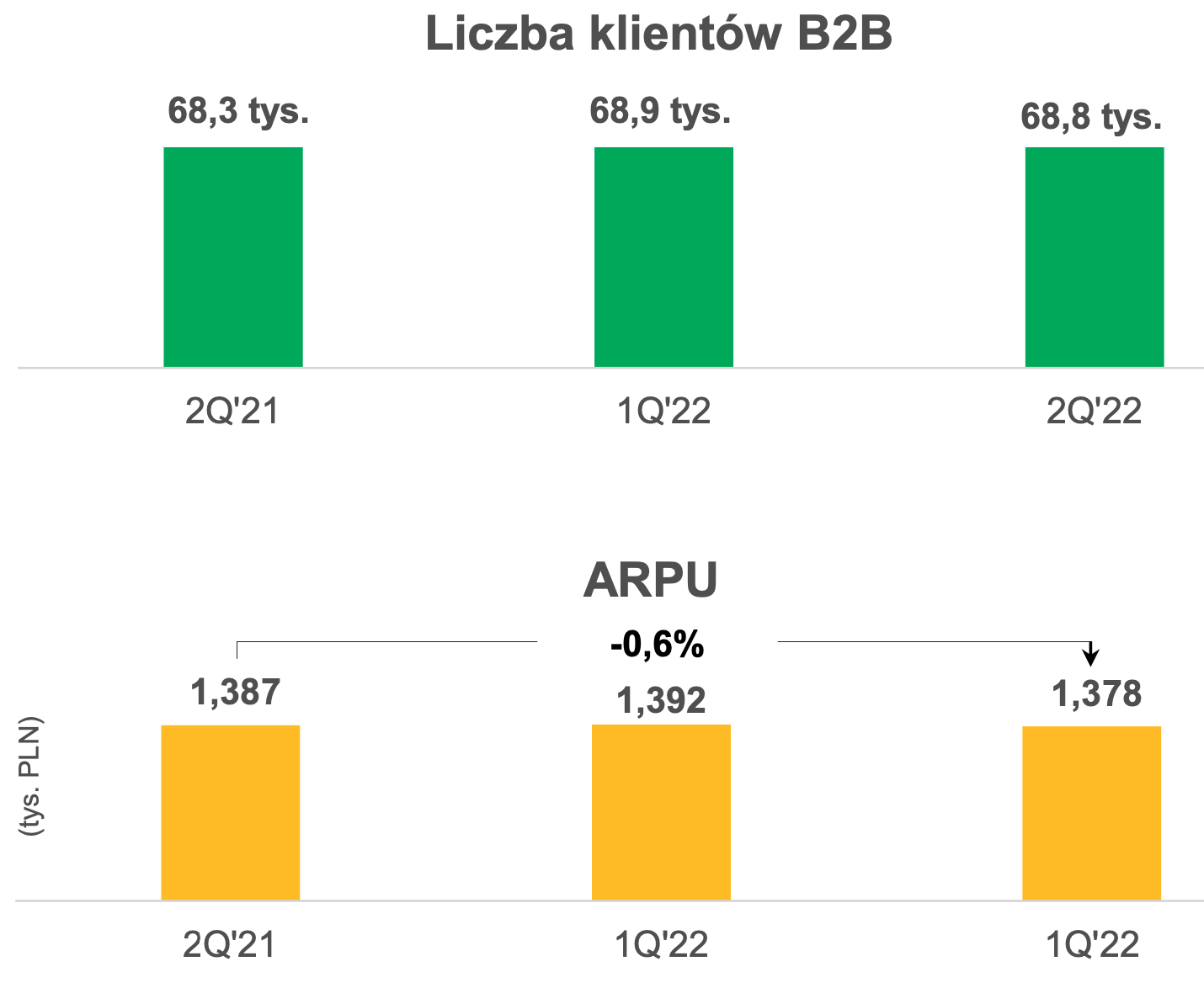

Łączna liczba klientów kontraktowych B2B wyniosła 68,8 tys. na koniec 2Q’22 (+0,7% r/r). ARPU klientów B2B ma poziom 1.378 PLN średniomiesięcznie (-0,6% r/r).

Koszty wynagrodzeń i świadczeń na rzecz pracowników wzrosły o 26,9 mln zł (+5,8%) r/r, głównie w efekcie konsolidacji spółek nabytych w minionych 12 miesiącach. Średnie zatrudnienie w Grupie spadło o 114 etatów (-1,5%) r/r, co było przede wszystkim efektem netto zbycia udziałów w spółce Polkomtel Infrastruktura.

W pierwszym półroczu 2022 roku klienci detaliczni przetransferowali 966 PB danych w porównaniu do 873 PB przetransferowanych w analogicznym okresie 2021 roku, co oznacza wzrost na poziomie 11% r/r.