brief_gpp_q3_2021_pl_f.pdf [800 KB]

brief_gpp_q3_2021_pl_f.pdf [800 KB] cyfrowy_polsat_q3_21.xlsx [700 KB]

cyfrowy_polsat_q3_21.xlsx [700 KB]

Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

Przychody Grupy Polsat Plus w III kw. 2021 roku wzrosły 0,9% r/r, osiągając poziom 3.032 mln PLN.

Koszty Grupy w 3Q’21 wyniosły 2.596 mln PLN i wzrosły r/r o 4,1%.

Przychody z reklamy telewizyjnej i sponsoringu Grupy TV Polsat w 3Q’21 wzrosły r/r o 6,1% do poziomu 267 mln PLN, podczas gdy w tym czasie cały rynek reklamy telewizyjnej zanotował wzrost o 3,7%.

Zysk operacyjny Grupy Polsat Plus (EBIT) wyniósł 4.131 mln PLN.

Zysk netto Grupy wzrósł 9-krotnie r/r, osiągając poziom 3.149 mln PLN.

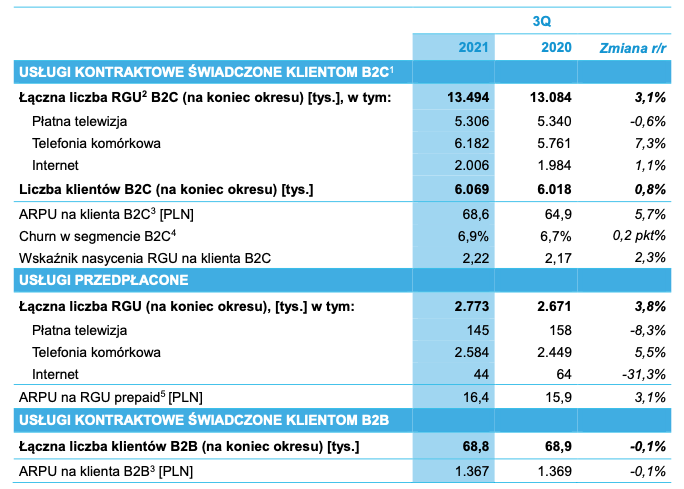

Baza klientów kontraktowych B2C, obejmująca również klientów Netii i Premium Mobile, wyniosła 6.069 tys.

ARPU kontraktowe na klienta B2C wyniosło 68,6 PLN w 3Q’21, rosnąc r/r o 5,7% w porównaniu do poziomu 64,9 PLN w 3Q’20.

Wskaźnik nasycenia RGU na klienta B2C – 2,22x.

Wskaźnik churn na niskim poziomie 6,9% w skali roku.

Nastąpił wzrost całkowitej bazy usług kontraktowych B2C r/r o 410 tys. (3,1%).

Wzrost r/r o 421 tys. (7,3%) RGU telefonii komórkowej to efekt strategii dosprzedaży usług do pojedynczego klienta oraz akwizycji Premium Mobile.

Liczba usług płatnej telewizji zanotowała spadek o 34 tys. r/r, co było głównie związane z mniejszą liczbą świadczonych usług telewizji satelitarnej kompensowaną większą liczbą świadczonych usług telewizji internetowej (IPTV/OTT).

Grupa odnotowała wzrost r/r o 22 tys. (1,1%) RGU Internetu.

Liczba klientów multiplay urosła o 105 tys. r/r. i osiągnęła poziom 2,45 mln na koniec 3Q’21 (B2C). Odsetek klientów korzystających z pakietów multiplay osiągnął poziom 40,3%.

Grupa Polsat Plus obsługuje 68,8 tys. klientów B2B z ARPU 1,37 tys. PLN/m-c.

W lipcu 2021 Grupa Polsat Plus stała się jedynym właścicielem Grupy Netia oraz operatora MVNO Premium Mobile. Jednocześnie z początkiem lipca 2021 roku zainicjowany został średnioterminowy plan redukcji stawek MTR i FTR. W związku z tym Grupa Polsat Plus wprowadziła nowy zestaw wskaźników KPI, by miarodajnie obrazować efekty realizacji strategii operacyjnej w segmencie B2C i B2B.