KPI 2Q2017 [500 KB]

KPI 2Q2017 [500 KB] Prezentacja danych 2Q2017 [700 KB]

Prezentacja danych 2Q2017 [700 KB]

Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

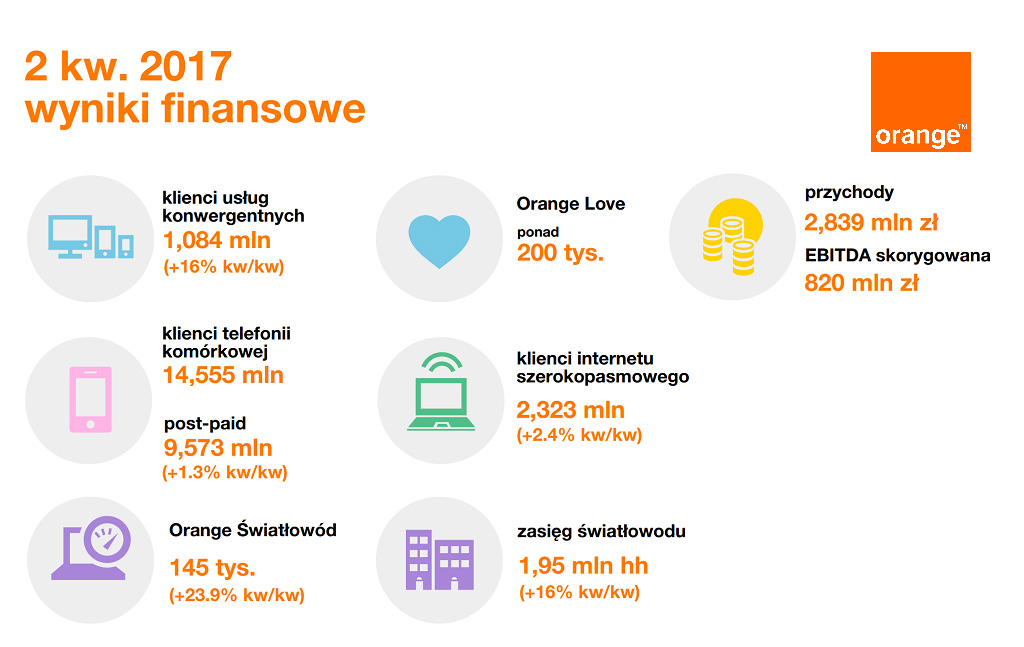

Wybrane dane finansowe i operacyjne dotyczące działalności Grupy Kapitałowej Orange Polska za drugi kwartał 2017 roku. (WIADOMOŚĆ BĘDZIE AKTUALIZOWANA)

Wyniki Grupy Orange:

| Kluczowe wskaźniki (w mln zł), MSSF | 2 kw. 2016 | 2 kw. 2017 | Zmiana | 1 poł. 2016 | 1 poł. 2017 | Zmiana |

| przychody | 2 903 | 2 839 | -2,2% | 5 706 | 5 657 | -0,9% |

| EBITDA | 824 | 812 | -1,5% | 1 692 | 1 560 | -7,8% |

| marża EBITDA | 28,4% | 28,6% | +0,2pp | 29,7% | 27,6% | -2,1pp |

| skorygowana EBITDA | 824 | 820 | -0,5% | 1 692 | 1 568 | -7,3% |

| skorygowana marża EBITDA | 28,4% | 28,9% | +0,5pp | 29,7% | 27,7% | -2,0pp |

| zysk z działalności operacyjnej | 142 | 169 | +19,0% | 357 | 278 | -22,1% |

| zysk netto | 17 | 71 | +317,6% | 115 | 110 | -4,3% |

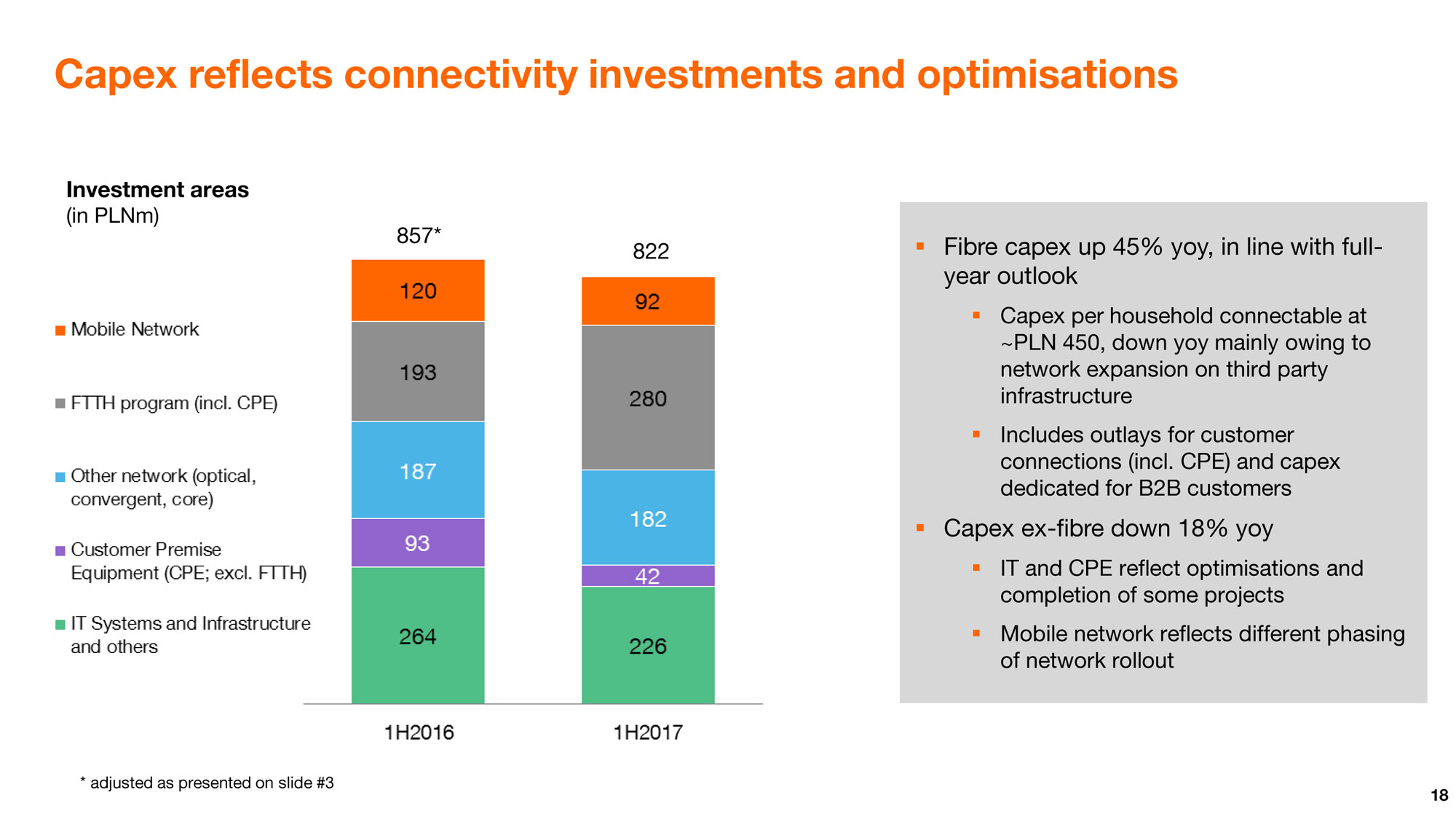

| nakłady inwestycyjne | 480 | 437 | -9,0% | 4 025 | 822 | -79,6% |

| skorygowane nakłady inwestycyjne | 480 | 437 | -9,0% | 857 | 822 | -4,1% |

| organiczne przepływy pieniężne | 342 | 218 | -36,3% | -2 862 | -36 | nd. |

| skorygowane organiczne przepływy pieniężne | 342 | 218 | -36,3% | 286 | -36 | nd. |

Dane dotyczące liczby klientów:

| Kluczowe wskaźniki KPI (w tys.) | 2 kw. 2016 | 2 kw. 2017 | Zmiana |

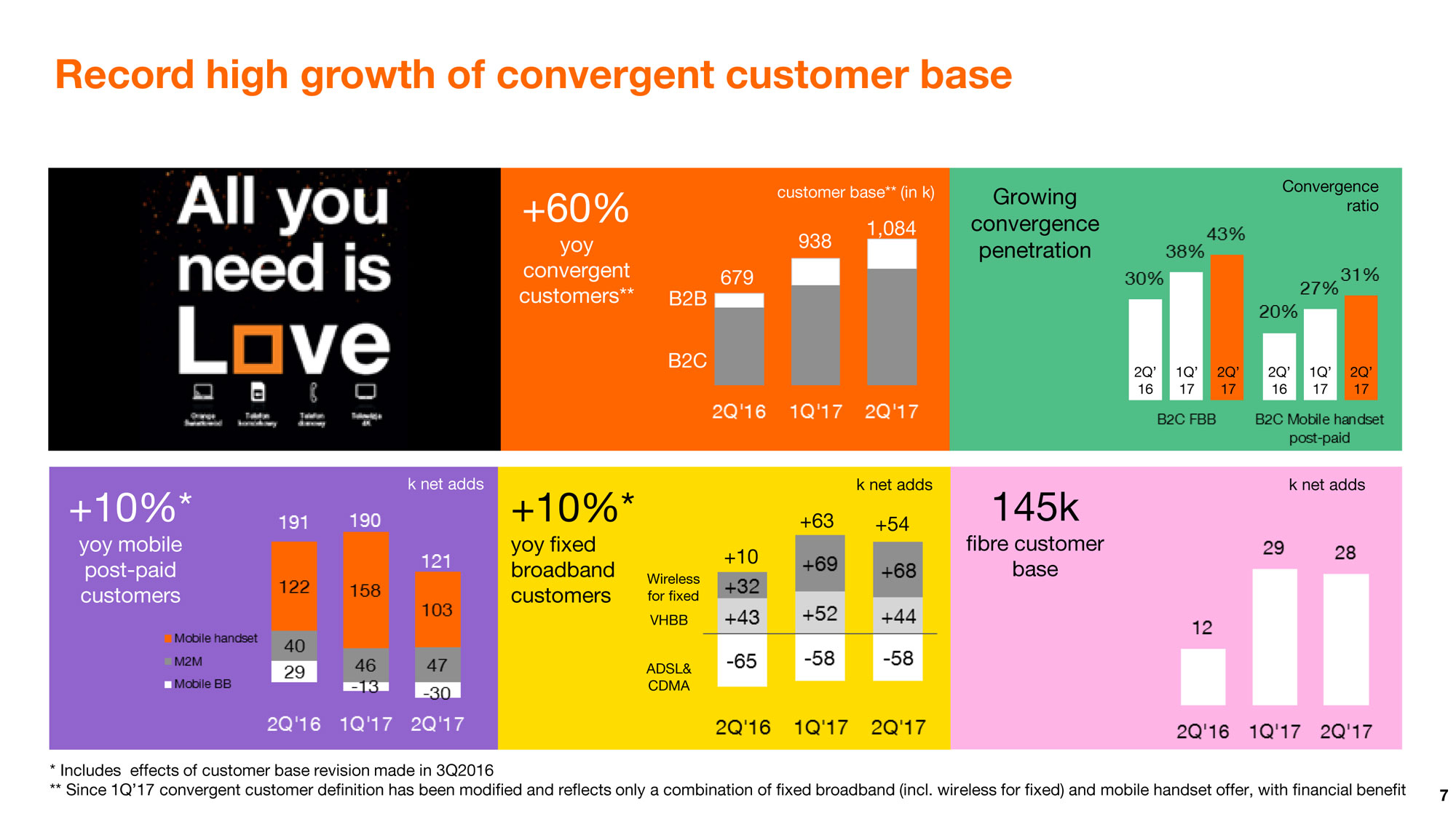

| liczba klientów ofert konwergentnych | 679 | 1 084 | +59,6% |

| dostępy mobilne (liczba kart SIM) | 16 614 | 14 555 | -12,3% |

| post-paid | 8 716 | 9 573 | +10,1% |

| pre-paid | 7 898 | 4 983 | -37,0% |

| stacjonarne dostępy szerokopasmowe (rynek detaliczny) | 2 139 | 2 323 | +9,7% |

| stacjonarne łącza głosowe (rynek detaliczny) | 4 059 | 3 809 | -6,1% |

Podsumowanie 2 kw. 2017 roku:

odnosząc się do wyników za 2 kwartał 2017 roku, Jean-François Fallacher, Prezes Zarządu, stwierdził:

„Teraz, po około pięciu miesiącach obecności Orange Love na rynku, możemy z przekonaniem stwierdzić, że nasza flagowa oferta odniosła sukces. Udało się nam pozyskać ponad 200 tys. klientów, z czego około 80% zakupiło przynajmniej jedną nową usługę Orange, generując dla nas dodatkową wartość. Uważamy, że do popularności Orange Love przyczyniła się przede wszystkim prostota oferty w połączeniu z atrakcyjną ceną i sprawną realizacją. W efekcie, w 2 kw. nastąpił rekordowy wzrost – aż o 16% – liczby klientów konwergentnych, która przekroczyła milion. Obecnie, ponad 50% nowo pozyskiwanych klientów indywidualnych stacjonarnego Internetu i ponad 40% aktywujących mobilne głosowe usługi abonamentowe decyduje się na pakiet Orange Love. W kolejnych miesiącach będziemy pracować nad dalszym uatrakcyjnieniem ofert konwergentnych.

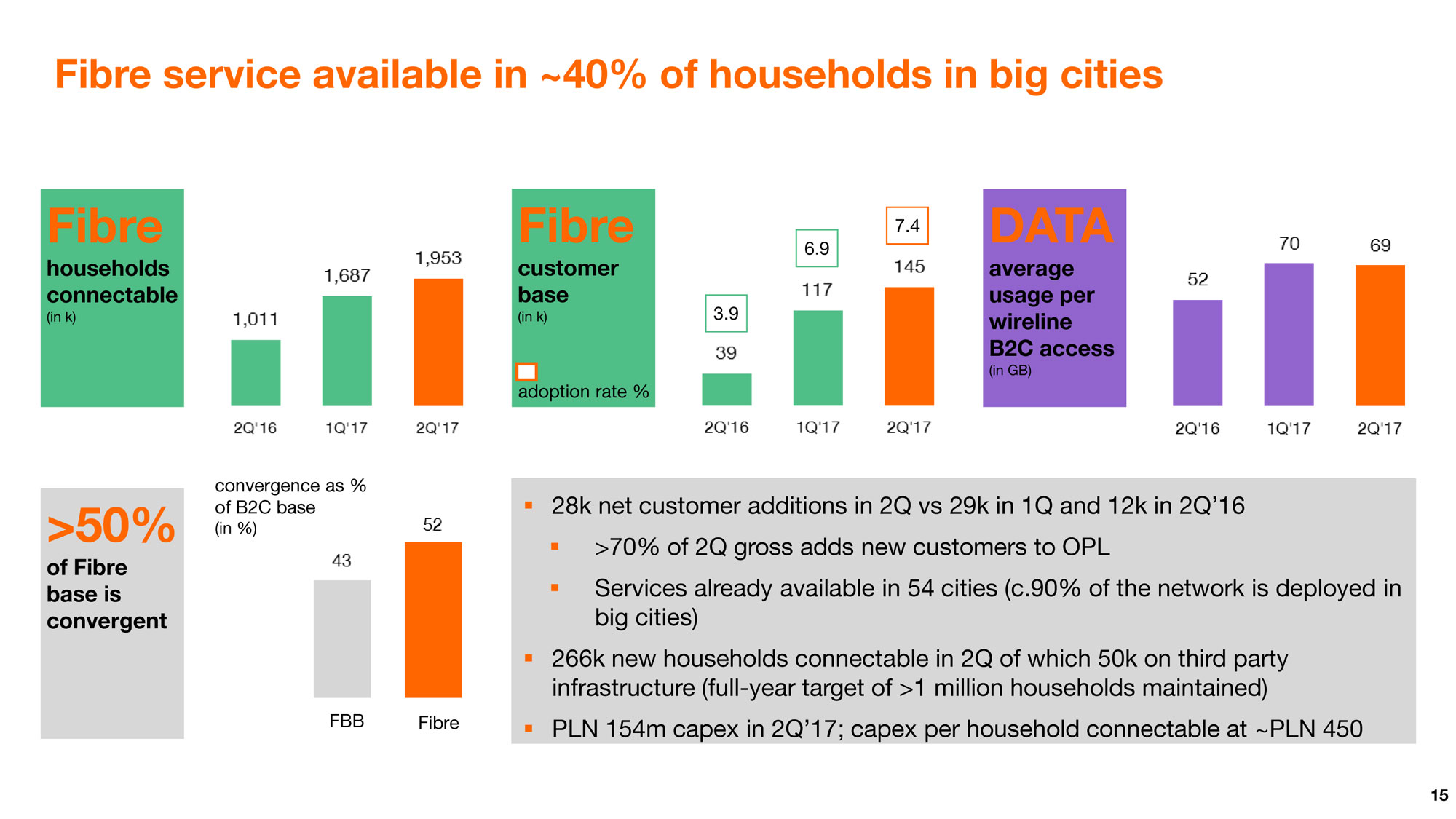

Zgodnie z przewidywaniami, na komercjalizację sieci światłowodowej wpłynęła w pewnym stopniu mniejsza liczba dni roboczych w minionym kwartale. W 2 kw. zasięg sieci zwiększył się o ponad 266 tys. gospodarstw domowych; około 20% tego przyrostu przypadło na infrastrukturę innych operatorów, co pomaga nam w optymalizacji nakładów inwestycyjnych. Obecnie, nasza usługa światłowodowa jest dostępna dla blisko 2 milionów gospodarstw domowych w Polsce. Już teraz docieramy do około 40% wszystkich gospodarstw domowych w dużych miastach. W drugim półroczu będziemy nadal pracować nad monetyzacją inwestycji w sieć światłowodową. Do 2020 roku, przy rozbudowie sieci światłowodowej będziemy korzystać z dofinansowania w ramach Programu Operacyjnego Polska Cyfrowa. Obejmiemy zasięgiem szybkiego Internetu ponad 360 tys. gospodarstw domowych oraz 3 700 szkół na terenach mniej zurbanizowanych w wielu regionach Polski. Orange Polska jest najlepiej predestynowanym do realizacji takich projektów operatorem ze względu na znaczącą synergię z posiadaną infrastrukturą sieciową. Cieszę się, iż wspólnie z rządem będziemy stopniowo eliminować „białe plamy”, przyczyniając się do rozwoju społeczności lokalnych – co jest zgodne z przyjętym przez nas zintegrowanym podejściem do biznesu.

Kilka dni temu poinformowaliśmy o nabyciu od Multimedia Polska spółki zajmującej się sprzedażą energii elektrycznej, co czyni nas liderem wśród alternatywnych dystrybutorów energii w Polsce. To ważny krok w rozwijaniu obszarów wzrostu komplementarnych do naszej podstawowej działalności. Pozwoli to nam także na dosprzedaż usług telekomunikacyjnych, przyczyniając się do wzrostu przychodów i podniesienia lojalności klientów.

Nasze wyniki komercyjne i finansowe w 2017 roku, zwłaszcza w 2 kw., zaczęły odzwierciedlać zwiększony nacisk, jaki kładziemy na tworzenie wartości. W przyszłości zamierzamy dalej zmierzać w tym kierunku. W dniu 4 września br., na spotkaniu na Giełdzie Papierów Wartościowych w Warszawie, przedstawimy zaktualizowane plany średniookresowe. Wyjaśnimy w jaki sposób zamierzamy lepiej realizować cele strategiczne oraz dostosować naszą działalność do zmieniających się warunków rynkowych.”

Wyniki finansowe

spadek przychodów o 2,2% rok-do-roku wobec -3,5% w 2 kw. 2016 roku

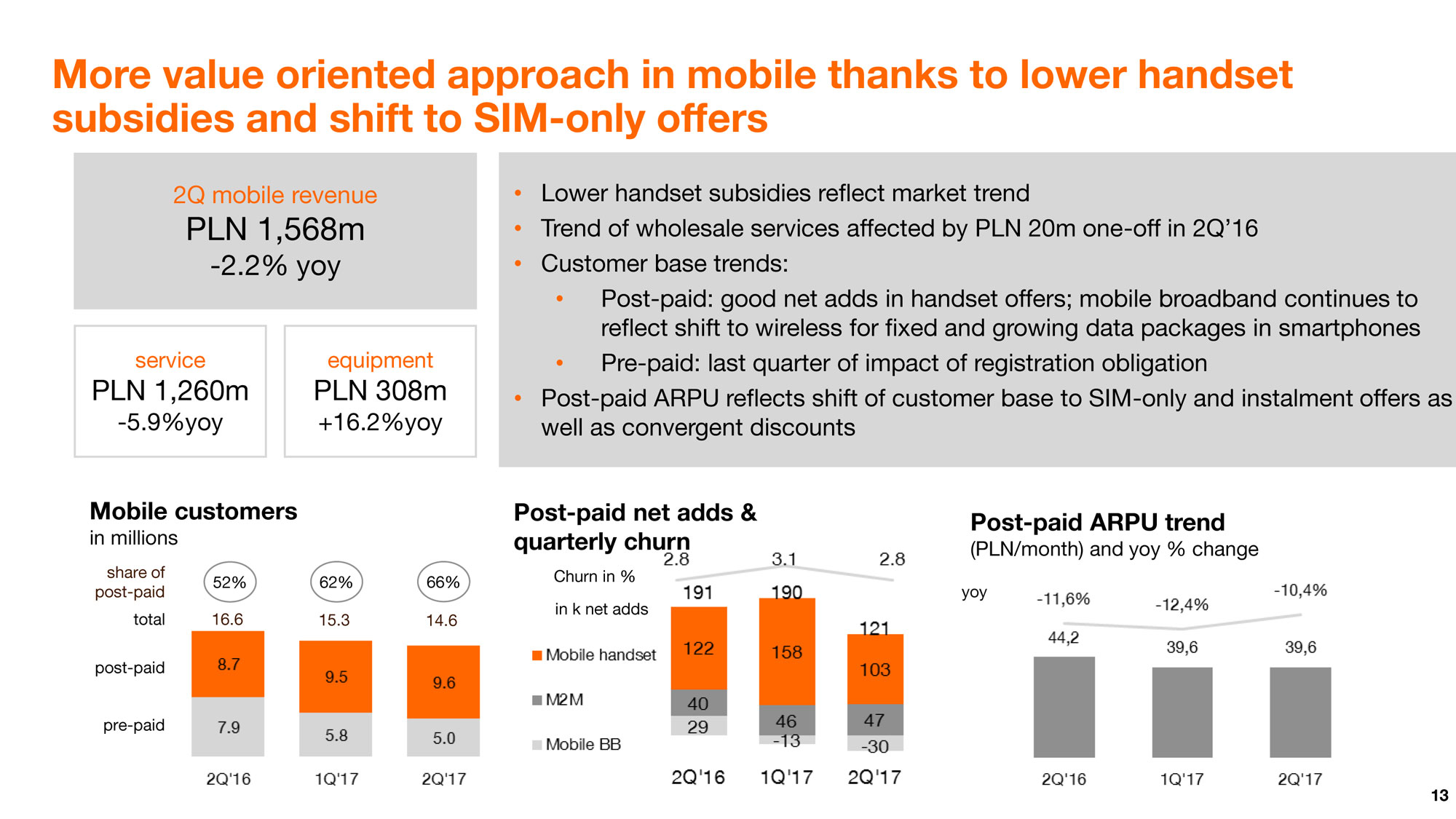

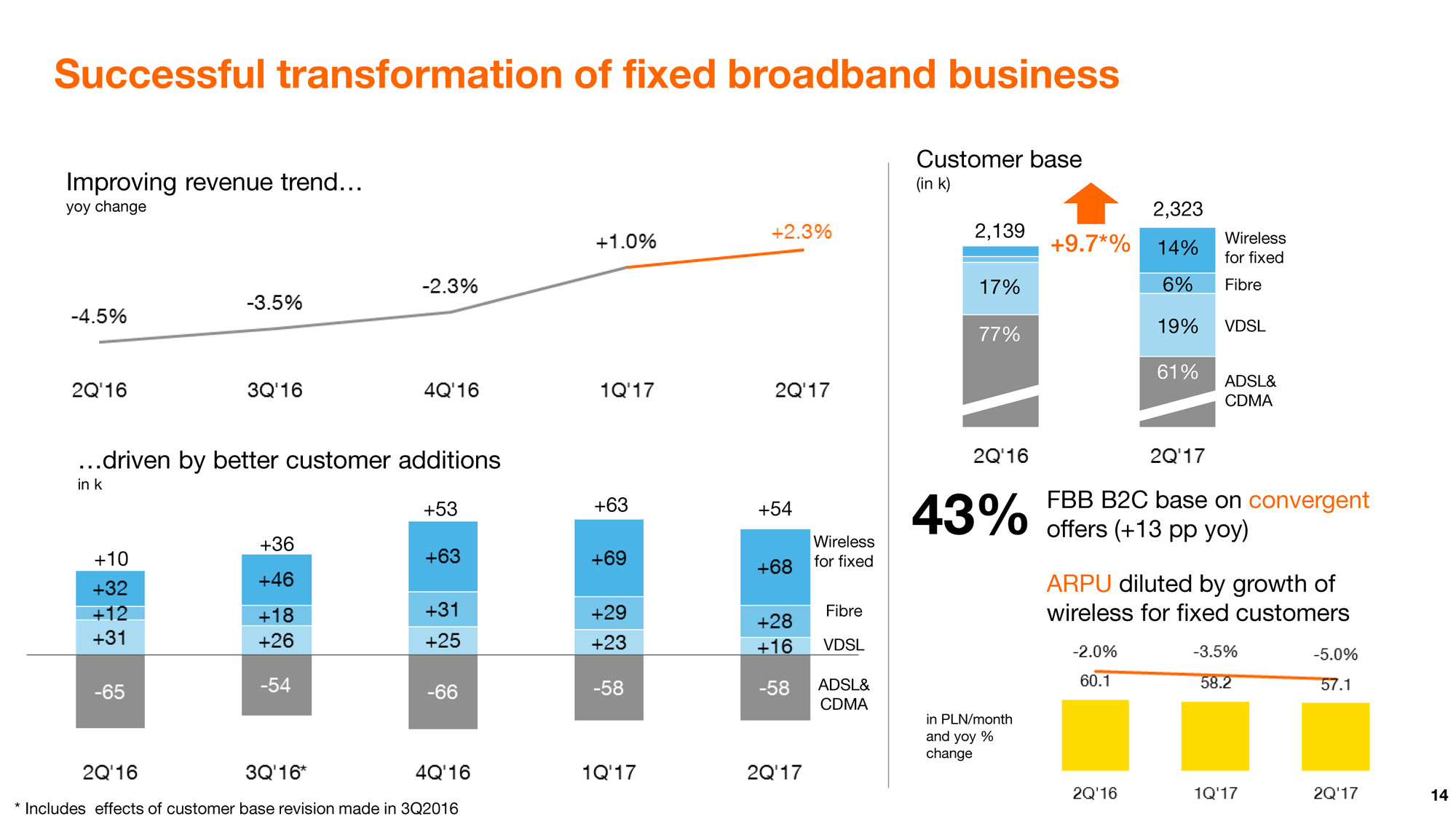

Przychody w 2 kw. wyniosły 2 839 mln zł i zmniejszyły się o 64 mln zł, tj. o 2,2% rok-do-roku. Pogorszenie trendu względem dwóch poprzednich kwartałów odzwierciedla wyższą bazę porównawczą dla przychodów ze sprzedaży sprzętu do usług komórkowych (wzrost o 16% rok-doroku w 2 kw. wobec 65% rok-do-roku w 1 kw.). W 2 kw. do wzrostu przychodów ze sprzedaży sprzętu przyczyniły się niższe subsydia do telefonów sprzedawanych w planach ratalnych. Natomiast pozostałe kluczowe trendy po stronie przychodów nie uległy większym zmianom. Przychody z usług komórkowych zmniejszyły się o 5,9% rok-do-roku (-79 mln zł), a z tradycyjnych stacjonarnych linii biznesowych (PSTN i hurtowych) o 11,2% rok-do-roku (-65 mln zł). W segmencie stacjonarnego Internetu nastąpiła dalsza poprawa: przychody zwiększyły się o 2,3% rok-do-roku, wobec 1% w 1 kw. 2017 roku oraz -4,5% w 2 kw. 2016 roku.

W 2 kw. 2017 roku, nastąpił rekordowy przyrost liczby klientów konwergentnych o 146 tys., tj. o 16%, do poziomu 1,08 mln. Przyczyniła się do tego wprowadzona w lutym oferta konwergentna Orange Love, która była dostępna na rynku przez pełny kwartał. O sukcesie tej propozycji zdecydowała atrakcyjna cena i prostota rozwiązania, wsparta skoncentrowaną i sprawną realizacją. W efekcie, udział ofert konwergentnych wśród klientów indywidualnych korzystających z usług stacjonarnego Internetu wzrósł do 43% (wobec 30% rok wcześniej), zaś mobilnych abonamentowych usług głosowych – do 31% (wobec 20% w 2 kw. 2016 roku). Łączna liczba usług, z których korzystają indywidualni klienci rozwiązań konwergentnych, przekroczyła 3,4 mln, co oznacza, że średnio każdy klient korzysta z ponad czterech usług.

Liczba klientów komórkowych usług abonamentowych zwiększyła się w 2 kw. o 121 tys., tj. 1,3%. W mobilnych ofertach głosowych utrzymała się wysoka liczba aktywacji netto (103 tys.). Natomiast liczba klientów komórkowych usług szerokopasmowych zmniejszyła się o 30 tys., wskutek zwrotu ku ofertom mobilnego Internetu do użytku stacjonarnego oraz rosnących pakietów danych dla smartfonów w głosowych planach taryfowych. Na liczbę raportowanych usług przedpłaconych nadal miało wpływ wprowadzenie obowiązkowej rejestracji kart SIM. Był to ostatni kwartał, w którym ten czynnik miał znaczenie.

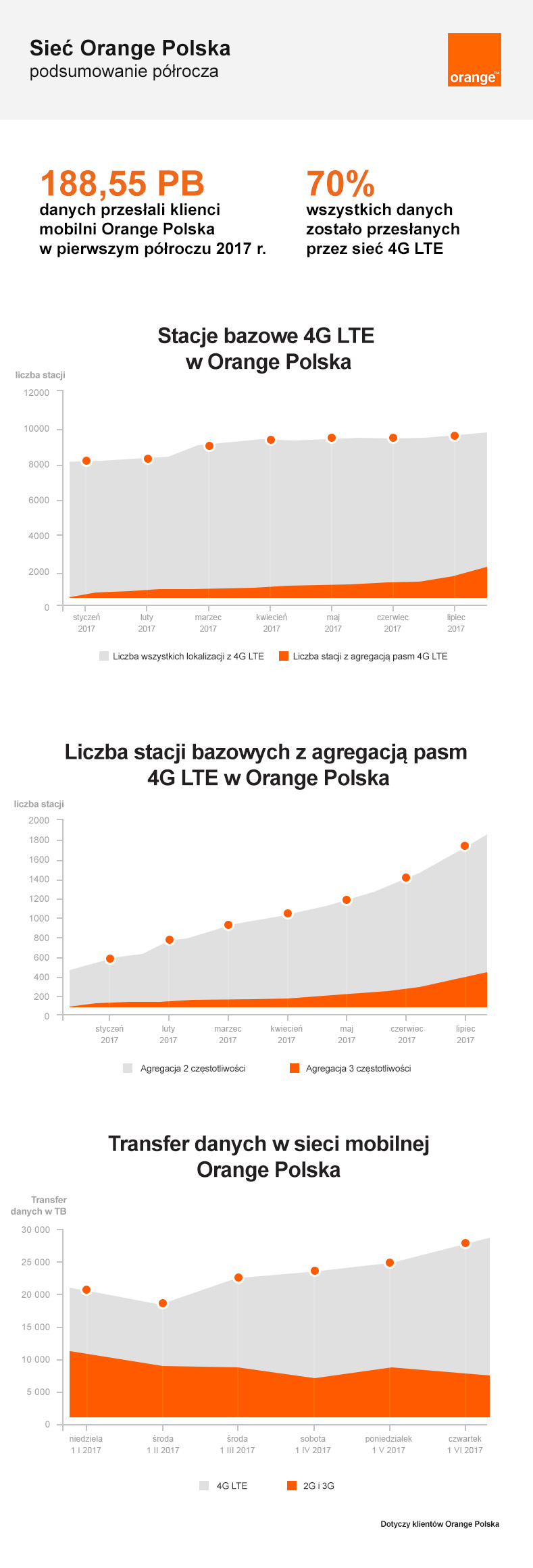

Udział ruchu LTE w całkowitej mobilnej transmisji danych w 2 kw. osiągnął 73%. Wskaźnik penetracji dla smartfonów wśród klientów głosowych usług abonamentowych osiągnął 69% wobec 64% w 2 kw. 2016 roku. Wzrost ruchu transmisji danych na użytkownika w segmencie głosowych usług abonamentowych utrzymał się na poziomie około 100% rok-do-roku.

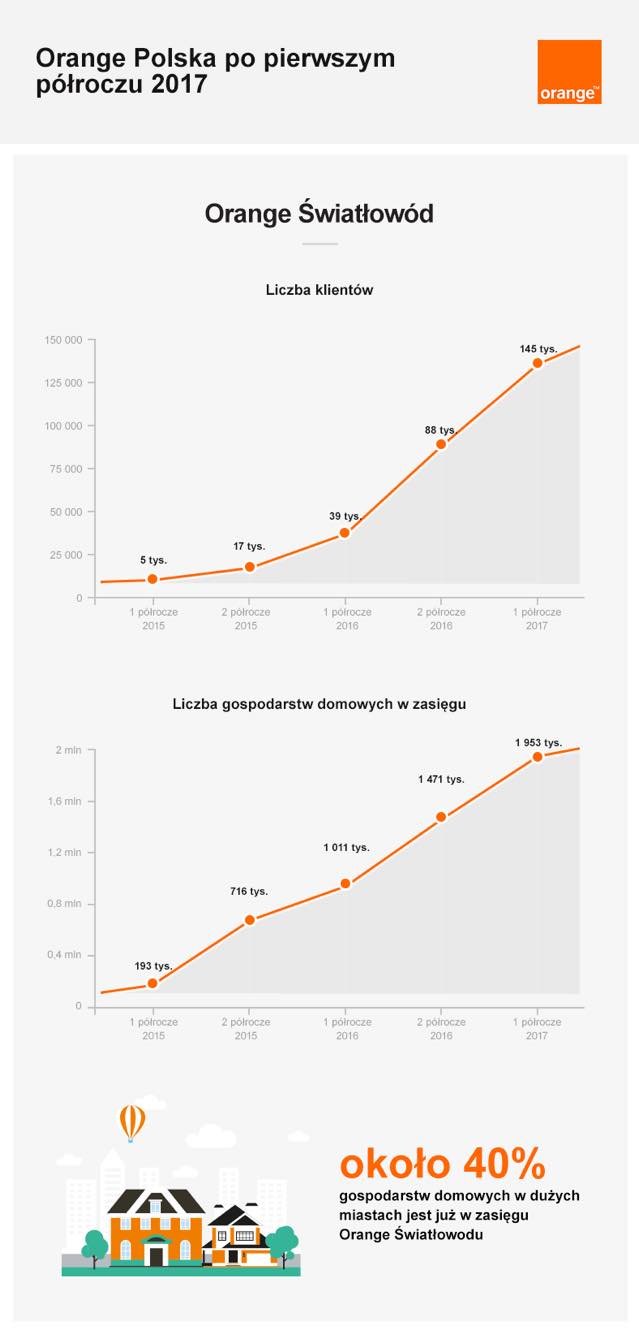

Baza klientów stacjonarnego Internetu podlegała dalszej transformacji. W 2 kw. całkowita liczba klientów zwiększyła się o 54 tys., tj. 10%5 rok-do-roku, osiągając poziom 2,32 mln. Utrata netto łączy ADSL i CDMA została z nadwyżką zrównoważona przez 112 tys. przyłączeń netto w usługach światłowodowych, VDSL i usługach mobilnego Internetu do użytku stacjonarnego. Liczba klientów usług światłowodowych zwiększyła się o 28 tys. (wobec 29 tys. w 1 kw.), osiągając poziom 145 tys. Udział wyżej wymienionych technologii wzrostowych w ogólnej liczbie klientów wzrósł do 39% (wobec 23% na koniec 2 kw. 2016 roku).

W segmencie stacjonarnych usług głosowych, utrata łączy netto spowolniła do 50 tys. wobec 73 tys. kwartał wcześniej. Wynikało to wyłącznie ze wzrostu w usługach telefonii internetowej (VoIP), które wchodzą w skład pakietu Orange Love.

skorygowana marża EBITDA na poziomie 28,9%, wzrost o 0,5 pp rok-do-roku, odzwierciedlający niższe koszty sprzedaży

Skorygowana EBITDA za 2 kw. 2017 roku wyniosła 820 mln zł i była tylko o 4 mln zł niższa niż w analogicznym okresie 2016 roku. Marża EBITDA zwiększyła się o 0,5 pp rok-do-roku, do poziomu 28,9%. Na tak dobre wyniki złożyły się przede wszystkim dwa czynniki. Po pierwsze, koszty sprzedaży zmniejszyły się o 11% rok-do-roku, w wyniku większej koncentracji na wartości. Nastawienie na wartość przyczyniło się do wzrostu udziału ofert bez telefonu (tylko z kartą SIM) w ogólnej liczbie transakcji oraz do niższych subsydiów do telefonów wymaganych do pozyskania i utrzymania określonej liczby klientów. Drugim korzystnym czynnikiem były wysokie zyski ze

sprzedaży nieruchomości, które w 2 kw. wyniosły 57 mln zł.

zysk netto w wysokości 71 mln zł, głównie dzięki niższej amortyzacji

Zysk netto w 2 kw. 2017 roku wyniósł 71 mln zł wobec 17 mln zł w analogicznym okresie 2016 roku. Nieznaczny spadek wykazanego zysku EBITDA został z nadwyżką zrównoważony przez niższą amortyzację, koszty finansowe netto i podatek dochodowy. Niższa amortyzacja odzwierciedlała przede wszystkim wydłużenie okresu użyteczności niektórych składników majątku trwałego – co w 2 kw. 2017 roku przełożyło się na wpływ w wysokości 42 mln zł.

skorygowane organiczne przepływy pieniężne w wysokości 218 mln zł, odbicie po 1 kw.

Skorygowane organiczne przepływy pieniężne wyniosły w 2 kw. 2017 roku 218 mln zł i były niższe niż w 2 kw. 2016 roku (342 mln zł), lecz znacznie wyższe niż kwartał wcześniej (-254 mln zł). Spadek w ujęciu rocznym wynikał niemal całkowicie z wyższego o 132 mln zł zapotrzebowania na kapitał obrotowy (a zwłaszcza wzrostu zobowiązań). Wynikało to głównie z droższego mixu zakupionych telefonów, co odzwierciedlało popyt rynkowy. Natomiast na znaczną poprawę kwartał-do-kwartału złożyła się wyższa EBITDA, znacznie niższy wypływ środków pieniężnych z tytułu nakładów inwestycyjnych, niższe wydatki na kapitał obrotowy oraz wysokie wpływy ze sprzedaży nieruchomości (77 mln zł wobec 10 mln zł).

odnosząc się do wyników za 2 kwartał 2017 roku, Maciej Nowohoński, Członek Zarządu ds. Finansów, stwierdził:

„Wyniki za drugi kwartał pokazują, że w coraz większym stopniu potrafimy zrównoważyć spadki w tradycyjnych segmentach działalności przez generowanie większej wartości w obszarach wzrostu. Zgodnie z trendem rynkowym ograniczyliśmy subsydia do telefonów komórkowych, co miało pozytywny wpływ na przychody, a jednocześnie umożliwiło optymalizację kosztów sprzedaży. Zważywszy na wyniki pierwszego półrocza, jesteśmy spokojni o osiągnięcie celów całorocznych w zakresie EBITDA i maksymalnej dźwigni finansowej. Co do drugiego półrocza, utrzymuje się niepewność w zakresie wpływu roamingu na wyniki, a ponadto chcemy zachować elastyczność pod względem kosztów sprzedaży w szczycie sezonu komercyjnego. Z tego względu, potwierdzamy cel całoroczny EBITDA w przedziale 2,8-3,0 mld zł.

| baza klientów (w tys.) | 2016 | 2017 | ||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | |

| Klienci konwergentni | 626 | 679 | 738 | 835 | 938 | 1 084 |

| - w tym klienci indywidualni (B2C) | 532 | 568 | 603 | 666 | 738 | 858 |

| - w tym klienci biznesowi (B2B) | 94 | 111 | 135 | 169 | 200 | 227 |

| Stacjonarne usługi głosowe | ||||||

| POTS, ISDN i WLL | 3 487 | 3 415 | 3 337 | 3 268 | 3 181 | 3 081 |

| VoIP | 633 | 644 | 651 | 664 | 678 | 728 |

| Razem łącza główne – rynek detaliczny | 4 120 | 4 059 | 3 988 | 3 932 | 3 859 | 3 809 |

| Dostępy szerokopasmowe | ||||||

| ADSL | 1 669 | 1 613 | 1 562 | 1 503 | 1 451 | 1 407 |

| VHBB (VDSL + światłowód) | 366 | 409 | 436 | 492 | 544 | 588 |

| w tym VDSL | 339 | 370 | 379 | 404 | 427 | 443 |

| w tym światłowód | 27 | 39 | 57 | 88 | 117 | 145 |

| CDMA | 44 | 35 | 27 | 20 | 14 | 0 |

| Stacjonarny dostęp bezprzewodowy | 50 | 82 | 128 | 191 | 260 | 328 |

| Rynek detaliczny – łącznie | 2 130 | 2 139 | 2 153 | 2 206 | 2 269 | 2 323 |

| Baza klientów usług TV | ||||||

| IPTV | 200 | 213 | 214 | 234 | 254 | 277 |

| DTH (telewizja satelitarna) | 597 | 590 | 548 | 532 | 521 | 515 |

| Liczba klientów usług TV | 797 | 803 | 761 | 766 | 775 | 792 |

| W tym pakiety telewizyjne 'nc+' | 190 | 194 | 194 | 195 | 189 | 193 |

| Liczba usług telefonii komórkowej (karty SIM) | ||||||

| Post-paid | ||||||

| telefony komórkowe | 6 369 | 6 491 | 6 640 | 6 851 | 7 009 | 7 112 |

| internet mobilny | 1 298 | 1 327 | 1 355 | 1 377 | 1 364 | 1 334 |

| M2M | 858 | 898 | 963 | 1 033 | 1 079 | 1 126 |

| Post-paid razem | 8 526 | 8 716 | 8 957 | 9 262 | 9 452 | 9 573 |

| Pre-paid | 7 689 | 7 898 | 7 309 | 6 537 | 5 820 | 4 983 |

| Razem | 16 215 | 16 614 | 16 266 | 15 799 | 15 272 | 14 555 |

| Liczba klientów usług hurtowych | ||||||

| WLR | 780 | 730 | 693 | 652 | 614 | 587 |

| BSA | 234 | 222 | 213 | 202 | 195 | 183 |

| LLU | 125 | 120 | 116 | 110 | 105 | 100 |

| kwartalne ARPU w zł na miesiąc | 2016 | 2017 | ||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | |

| detaliczne ARPU z usług głosowych telefonii stacjonarnej | 39,2 | 38,7 | 38,4 | 37,9 | 37,3 | 37,0 |

| ARPU z usług stacjonarnego dostępu szerokopasmowego, telewizji i VoIP | 60,3 | 60,1 | 59,9 | 59,2 | 58,2 | 57,1 |

| ARPU z usług telefonii komórkowej | ||||||

| Post-paid bez M2M | 45,2 | 44,2 | 43,6 | 41,8 | 39,6 | 39,6 |

| telefony komórkowe | 48,9 | 48,1 | 47,6 | 45,6 | 43,2 | 43,2 |

| internet mobilny | 27,3 | 25,2 | 23,3 | 22,8 | 21,6 | 20,6 |

|

Pre-paid |

12,4 | 11,9 | 12,0 | 12,6 | 12,6 | 15,2 |

| Zagregowane | 28,8 | 28,0 | 27,9 | 28,3 | 28,1 | 30,1 |

| ARPU z usług detalicznych | 23,5 | 22,7 | 22,6 | 22,3 | 22,0 | 23,3 |

| ARPU z usług hurtowych | 5,3 | 5,3 | 5,3 | 5,9 | 6,0 | 6,7 |

| Struktura zatrudnienia w Grupie - dane raportowane (w przeliczeniu na pełne aktywne etaty, na koniec okresu) |

2016 | 2017 | ||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | |

| Orange Polska | 16 497 | 16 099 | 15 786 | 15 537 | 15 481 | 15 131 |

| 50% pracowników Networks | 349 | 338 | 344 | 343 | 347 | 351 |

| Razem | 16 846 | 16 437 | 16 130 | 15 880 | 15 828 | 15 482 |