Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

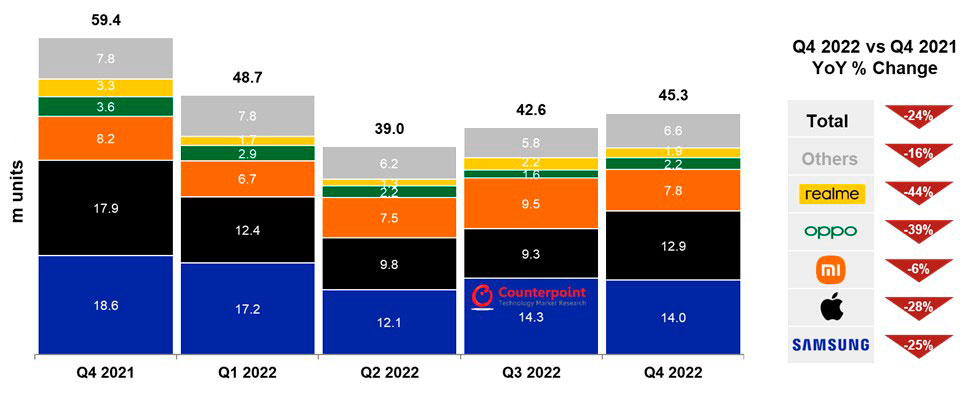

Samsung utrzymał pozycję lidera pomimo spadku dostaw o 25% rok do roku i pomimo sekwencyjnego spadku w IV kwartale 2022 r. w porównaniu z III kwartałem 2022 r.

Apple odzyskał drugą pozycję, mimo że iPhone 14 był jego najsłabszą dużą europejską premierą od czasu iPhone'a 5 w 2012 roku.

Spadek Xiaomi rok do roku był najniższy z czołowych producentów OEM, ponieważ w dużej mierze podniósł się po trudnym 2021 roku.

OPPO i realme ponownie zamieniły się miejscami.

Komentując perspektywy na 2023 r., Jan Stryjak z Counterpoint Research ocenił je następująco:

„Trudny klimat makro i trwające napięcia geopolityczne będą trwać w 2023 r. Niektóre kraje prawdopodobnie wpadną w recesję, więc przy osłabionym popycie konsumentów i wysokim poziomie zapasów niektórych producentów OEM, pierwsza połowa 2023 roku będzie trudna. Jednak inflacja ustabilizowała się, a hurtowe ceny energii spadły, co rodzi nadzieje na obniżki stóp procentowych i rachunków za energię w dalszej części roku. To powinno zwiększyć zaufanie konsumentów i pobudzić popyt, prowadząc do lepszej drugiej połowy roku”.