Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

Ookla, czyli Speedtest.net przygotowała raport na temat statusu wdrożenia 5G w Europie.

Europa znajduje się obecnie w połowie cyklu technologicznego 5G. Wydatki kapitałowe na rozbudowę sieci osiągnęły szczyt w większości krajów, a przetargi na częstotliwości w paśmie niskim i średnim, niezbędne do wdrożenia 5G, zostały zakończone.

Po raz pierwszy odnotowano spowolnienie wzrostu ruchu danych mobilnych, a europejscy operatorzy są bardziej ostrożni niż ich odpowiednicy w Ameryce Północnej i Azji we wdrażaniu nowych technologii, takich jak 5G Standalone (SA), głównie ze względu na trudne warunki operacyjne związane z powolnym wzrostem średnich przychodów na użytkownika (ARPU).

Z perspektywy politycznej Komisja Europejska umieściła 5G w centrum swojej strategii konkurencyjności, ściśle łącząc dostępność zasięgu, terminowe przydzielanie częstotliwości i różnorodność dostawców z wzrostem wydajności i strategiczną autonomią.

Program polityki UE w zakresie 5G skupia się na trzech kluczowych zadaniach: usprawnieniu wdrażania infrastruktury poprzez inicjatywy takie jak ustawa o infrastrukturze gigabitowej (GIA) i przyszła ustawa o sieciach cyfrowych (DNA); subsydiowaniu pionierskich badań i rozwoju poprzez programy takie jak CEF Digital i SNS-JU; oraz ograniczeniu ryzyka związanego z łańcuchami dostaw dostawców poprzez zestaw narzędzi bezpieczeństwa i wsparcie dla otwartej sieci RAN.

Raport, wykorzystujący dane Speedtest Intelligence, ma na celu niezależną ocenę postępów w realizacji flagowych celów UE w zakresie wdrażania 5G, w tym celu „cyfrowej dekady 2030”, polegającego na osiągnięciu 100% pokrycia populacji siecią 5G na obszarach zewnętrznych, przy użyciu największego na świecie zbioru danych pochodzących od konsumentów.

Jest to pierwsza część trzyczęściowej serii analizujących postępy Europy w zakresie zasięgu 5G, wydajności sieci i wycofywania starszych sieci.

W tym roku po raz pierwszy w całej Unii Europejskiej przydzielono znaczną część „pól częstotliwości pionierskich” dla 5G, określonych w planie działania Komisji w sprawie 5G, mającym na celu wsparcie wczesnej harmonizacji dostępności widma. Dzięki niedawnym aukcjom w Polsce w paśmie niskim i w Holandii w paśmie średnim wszystkie państwa członkowskie z wyjątkiem Malty przydzieliły 60 MHz w paśmie 700 MHz i 400 MHz w paśmie 3,4–3,8 GHz na potrzeby 5G. To faktycznie kończy proces aukcji częstotliwości 5G w Europie do czasu wzrostu popytu na ostatnie pionierskie pasmo, pasmo fal milimetrowych 26 GHz (1000 MHz), które prawdopodobnie będzie wykorzystywane głównie do uzupełniania przepustowości w bardzo gęsto zaludnionych obszarach miejskich, takich jak stadiony.

Ten ważny kamień milowy w harmonizacji przydziałów oznacza koniec prawie dziesięciu lat znacznego rozdrobnienia dostępności częstotliwości dla 5G w Europie, które podważało warunki niezbędne do realizacji przez Komisję celu, jakim jest stworzenie jednolitego rynku telekomunikacyjnego. Na przykład między przydzieleniem częstotliwości 700 MHz w Finlandii, jednym z pierwszych krajów, które podjęły działania w 2016 r., a Polską, która zakończyła przydzielanie częstotliwości dopiero na początku tego roku, minęło prawie dziewięć lat, mimo że oba kraje zobowiązały się do realizacji tych samych celów na dekadę cyfrową.

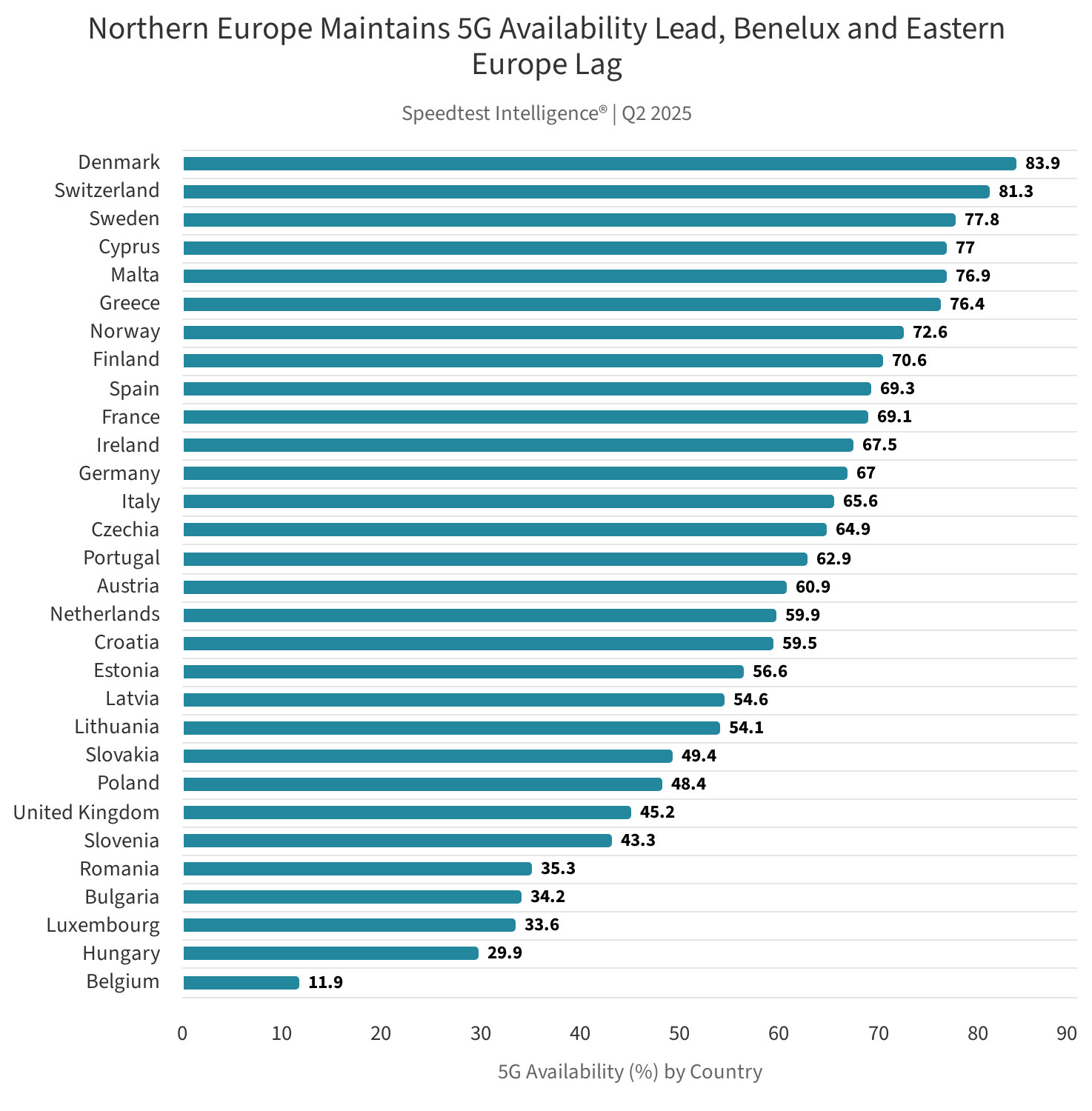

Fragmentacja pozostaje stałym problemem, powodującym wyraźne asymetrie we wdrażaniu 5G, których nie można wyjaśnić wyłącznie czynnikami geograficznymi lub demograficznymi. Kraje północnej i południowej Europy, takie jak Dania (83,9%), Szwecja (77,8%) i Grecja (76,4%), są nieproporcjonalnie reprezentowane wśród krajów o najwyższej dostępności 5G w drugim kwartale 2025 r., gdzie wskaźniki pokrycia są nawet dwukrotnie wyższe niż w krajach zachodnich i wschodnich, takich jak Wielka Brytania (45,2%), Węgry (29,9%) i Belgii (11,9%).

Kraje skandynawskie, takie jak Dania, Szwecja i Norwegia — przy czym Szwecja i Norwegia charakteryzują się jednym z najniższych wskaźników gęstości zaludnienia i najbardziej wymagającym terenem w Europie — nadal wyróżniają się w cyklu 5G dzięki innowacyjnym podejściom politycznym. Wszystkie trzy kraje nałożyły rygorystyczne obowiązki dotyczące zasięgu na licencjach na częstotliwości 5G na obszarach wiejskich lub regionalnych. Na przykład w ramach aukcji częstotliwości w paśmie 700 MHz w Szwecji operator Telia został zobowiązany do zainwestowania 25 mln euro (29 mln USD) z opłaty licencyjnej w zapewnienie zasięgu o prędkości co najmniej 10 Mb/s na priorytetowych obszarach wiejskich, gdzie brakuje odpowiednich usług, a operatorzy dążą do zapewnienia dostępu 99% ludności kraju do końca tego roku.

Kraje skandynawskie aktywnie promują również szerokie współdzielenie sieci, takie jak joint venture TT Network pomiędzy Telia i Telenor w Danii oraz Net4Mobility pomiędzy Tele2 i Telenor w Szwecji, a także wykorzystują pożyczki z Europejskiego Banku Inwestycyjnego (EBI) lub Nordyckiego Banku Inwestycyjnego (NIB) do finansowania wdrożeń na obszarach wiejskich i wspierania wczesnych wdrożeń pasma 700 MHz w celu stworzenia „prawdziwej” warstwa zasięgu 5G, zamiast polegać wyłącznie na dynamicznym współdzieleniu widma (DSS).

Podobnie Szwajcaria nadal wyprzedza swoich środkowoeuropejskich sąsiadów, takich jak Luksemburg i Belgia, pod względem dostępności 5G, osiągając 81,3% w drugim kwartale 2025 r. Osiągnięcie to zostało zrealizowane bez dotacji rządowych, w oparciu o wczesny, konkurencyjny cenowo dostęp do pionierskich pasm oraz dobrowolne zobowiązania operatorów, takich jak Swisscom, do zapewnienia szerokiego zasięgu sieci 5G (np. 90% populacji do 2024 r.). Przystępna alokacja częstotliwości pozwoliła operatorom zachować kapitał na inwestycje w sieć, wspierane przez wyjątkowo wysokie średnie przychody na użytkownika (ARPU).

Podczas gdy polityka regulacyjna pobudziła inwestycje w 5G w krajach Europy Północnej i Południowej, w innych krajach ją zahamowała. W Wielkiej Brytanii wprowadzenie ustawy o bezpieczeństwie telekomunikacyjnym (Telecoms Security Act) zmusiło operatorów do podjęcia kosztownego programu wymiany sprzętu dostawców w sieciach 5G do 2027 r. w związku z obawami dotyczącymi słabości łańcucha dostaw (podobny wpływ zaobserwowano na Węgrzech). Ponadto w aukcji częstotliwości 700 MHz i 3,6-3,8 GHz w 2021 r. pominięto rygorystyczne wymogi dotyczące zasięgu po tym, jak operatorzy zgodzili się na dobrowolną inicjatywę Shared Rural Network (SRN), która kładzie nacisk na poprawę zasięgu 4G na obszarach wiejskich, a nie na przyspieszenie wdrażania 5G.

Wyzwania te pogłębiły luki finansowe po brexicie, które uniemożliwiły Wielkiej Brytanii dostęp do środków z unijnego Instrumentu na rzecz Odbudowy i Zwiększania Odporności, w tym 2 mld euro (2,3 mld USD) przeznaczonych na wdrożenie 5G we Włoszech oraz wsparcia dla hiszpańskiego programu „Digital Spain Agenda 2025”. Jednocześnie operatorzy w tym kraju znajdują się pod dodatkową presją erozji ARPU spowodowanej ostrą konkurencją cenową na rynku czterech graczy (obecnie ulegającym zmianom) oraz rosnącymi kosztami operacyjnymi, zwłaszcza wyższymi cenami energii.

Wielka Brytania nie jest jedynym krajem borykającym się z trudnościami. Belgia, będąca centrum europejskiej biurokracji, nadal ma niższą dostępność 5G niż wiele rynków wschodzących w Ameryce Łacińskiej i Azji Południowo-Wschodniej. Federalna struktura kraju doprowadziła do chronicznych opóźnień, ponieważ aukcje częstotliwości, pierwotnie planowane na 2019 r., zostały przesunięte na 2022 r. w wyniku regionalnych sporów dotyczących podziału dochodów między Flandrią, Walonią i Brukselą. Surowe ograniczenia dotyczące promieniowania w Brukseli dodatkowo spowolniły wdrażanie 5G po aukcji.

Analiza związku między dostępnością 5G a terminami aukcji częstotliwości w Europie potwierdza, że polityka może stanowić barierę dla wdrożenia, jeśli nadmiernie opóźnia udostępnienie częstotliwości. Wielu operatorów wykorzystało techniki takie jak DSS, aby przyspieszyć wdrożenie 5G przed udostępnieniem dedykowanych pasm pionierskich (co spowodowało sztuczny wzrost wyników w krajach takich jak Irlandia i Polska). Jednak dowody wyraźnie wskazują, że kraje, które wcześniej przydzieliły pasma pionierskie, osiągnęły obecnie wyższy poziom dostępności 5G.

Ostatnie postępy w zakresie dostępności 5G są napędzane przez wdrożenie pasm niskich i wykorzystanie DSS, co spowodowało wzrost średniego udziału czasu spędzanego w sieciach 5G w UE z 32,8% w drugim kwartale 2024 r. do 44,5% w drugim kwartale 2025 r. Tempo wzrostu zasięgu i odpowiadający mu wzrost wykorzystania sieci 5G odzwierciedla przede wszystkim punkt wyjścia poszczególnych krajów. Kraje pozostające w tyle, takie jak Łotwa, Polska i Słowenia, odnotowały dwucyfrowy wzrost dostępności sieci 5G w stosunku do niskiego poziomu wyjściowego. Natomiast kraje wiodące, takie jak Szwajcaria i Dania, gdzie zasięg sieci 5G jest obecnie niemal powszechny, skoncentrowały się na ukierunkowanej modernizacji przepustowości poprzez zagęszczenie sieci i rozbudowę pasma średniego.

Znaczący wzrost zasięgu 5G w Szwecji (+21,3% r/r w dostępności 5G) w ciągu ostatniego roku był napędzany przez agresywne wdrożenie pasma 700 MHz przez Telia i Tele2 w celu zniwelowania różnic między obszarami wiejskimi a miejskimi na rozległym, zalesionym terenie kraju, przy wsparciu finansowym rządowych dotacji na integrację cyfrową. We Włoszech (+20,5% r/r) impulsem do rozwoju była likwidacja sieci 3G (a firma WindTre niedawno zmieniła przeznaczenie pasma 2100 MHz), uruchomienie funduszy odbudowy UE w ramach flagowego krajowego planu odbudowy i odporności (PNRR) oraz reformy polityczne z kwietnia 2024 r. łagodzące ograniczenia dotyczące pól elektromagnetycznych w celu ułatwienia szybszego wdrażania infrastruktury. Tymczasem operatorzy na Malcie szybko rozszerzyli zasięg 5G dzięki technologii DSS i skorzystali z niewielkiego obszaru kraju, mimo że nadal brakuje przydziału częstotliwości 700 MHz dla 5G.

Chociaż Komisja Europejska nie uwzględniła jeszcze konkretnych celów w zakresie wdrożenia technologii 5G SA w swoim programie politycznym „Cyfrowa dekada 2030”, obecnie odróżnia tę technologię od architektury nieautonomicznej (NSA) w kilku kluczowych dokumentach politycznych, inicjatywach finansowych i sprawozdaniach monitorujących. Rozróżnienie to jest często przedstawiane jako warunek konieczny do zwiększenia konkurencyjności UE, wypełnienia luk innowacyjnych i nadrobienia zaległości Europy w stosunku do Stanów Zjednoczonych i Chin w zakresie wdrażania zaawansowanych rozwiązań łączności.

Jednak pierwsze tego rodzaju badania opublikowane na początku tego roku przez Ookla we współpracy z Omdia ujawniły, że blok ten pozostaje daleko w tyle pod względem wdrażania 5G SA. Rzeczywista penetracja tej technologii, kształtowana przez połączenie zasięgu sieci, upowszechnienia urządzeń i konfiguracji taryf, pozostaje znacznie niższa niż sugerują to ogólne dane dotyczące zasięgu populacji. Do drugiego kwartału 2025 r. różnica w konkurencyjności jeszcze się pogłębiła, a udział 5G SA (wskaźnik zastępczy zasięgu) osiągnął zaledwie 1,3% w UE. Jest to kilkakrotnie mniej niż ponad 20% odnotowane w Stanach Zjednoczonych i 80% w Chinach w tym samym okresie.

Hiszpania nadal przoduje w Europie pod względem wdrażania 5G SA, a udział próby 5G SA przekroczył 8% po raz pierwszy w pierwszym kwartale 2025 r. Zarówno MasOrange, jak i Telefónica przeprowadziły agresywną ogólnokrajową ekspansję, stosując zróżnicowaną strategię widma w pasmach niskich i średnich, rozszerzając zasięg 5G SA głębiej na obszary wiejskie i słabo obsługiwane niż gdziekolwiek indziej w Europie. Postęp ten był możliwy dzięki hiszpańskiej polityce dotacji, w ramach której z funduszy odbudowy UE (NextGenerationEU) przeznaczono setki milionów euro w formie dotacji „UNICO-5G” na sfinansowanie ponad 7000 nowych lokalizacji w wioskach i wzdłuż 30 000 km dróg.

Kluczowe gospodarki europejskie, takie jak Wielka Brytania i Niemcy, osiągają większe postępy we wdrażaniu sieci 5G SA niż mogłyby wskazywać ogólne dane dotyczące dostępności 5G, które są silnie zniekształcone przez sieci NSA. Strategia infrastruktury bezprzewodowej Wielkiej Brytanii określa ambitny cel, a nie nakazy, aby do 2030 r. osiągnąć zasięg sieci 5G SA we wszystkich obszarach zaludnionych. Cel ten jest jednym z najbardziej ambitnych spośród wszystkich zaawansowanych gospodarek liberalnych na świecie. Kraj ten wykorzystał również środki zaradcze dotyczące obaw związanych z konkurencją w związku z fuzją VodafoneThree, aby wymagać od połączonego podmiotu rozszerzenia zasięgu sieci 5G SA do 99 % ludności Wielkiej Brytanii do 2030 r.

Tymczasem niemiecki organ regulacyjny ds. telekomunikacji BNetzA promował konkurencję we wdrażaniu sieci 5G SA, będąc jednym z pierwszych na świecie, który w przejrzysty sposób śledził wdrażanie sieci 5G SA, udostępniając publicznie szczegółowe mapy zasięgu na poziomie operatorów.

Utrzymujące się dysproporcje w zasięgu sieci 5G i długie opóźnienia w harmonizacji dostępności częstotliwości pokazują, że nadchodzące inicjatywy regulacyjne, takie jak DNA, stoją przed trudnym zadaniem poprawy konkurencyjności Europy w zakresie wdrażania sieci 5G. Jednak doświadczenia państw członkowskich, które wcześnie przystąpiły do strategicznego przydzielania częstotliwości i zastosowały oparte na danych instrumenty polityczne w celu przyspieszenia wdrażania, często pokonując tradycyjne przeszkody geograficzne i demograficzne, pokazują, że Europa dysponuje już narzędziami niezbędnymi do wypełnienia luki.

W kolejnej części trzyczęściowej serii Ookla omówi ogólnoeuropejskie badanie wydajności sieci 5G obejmujące jakość usług (prędkość, opóźnienia) i jakość doświadczeń użytkowników (przeglądanie stron internetowych, odtwarzanie wideo, gry).