Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

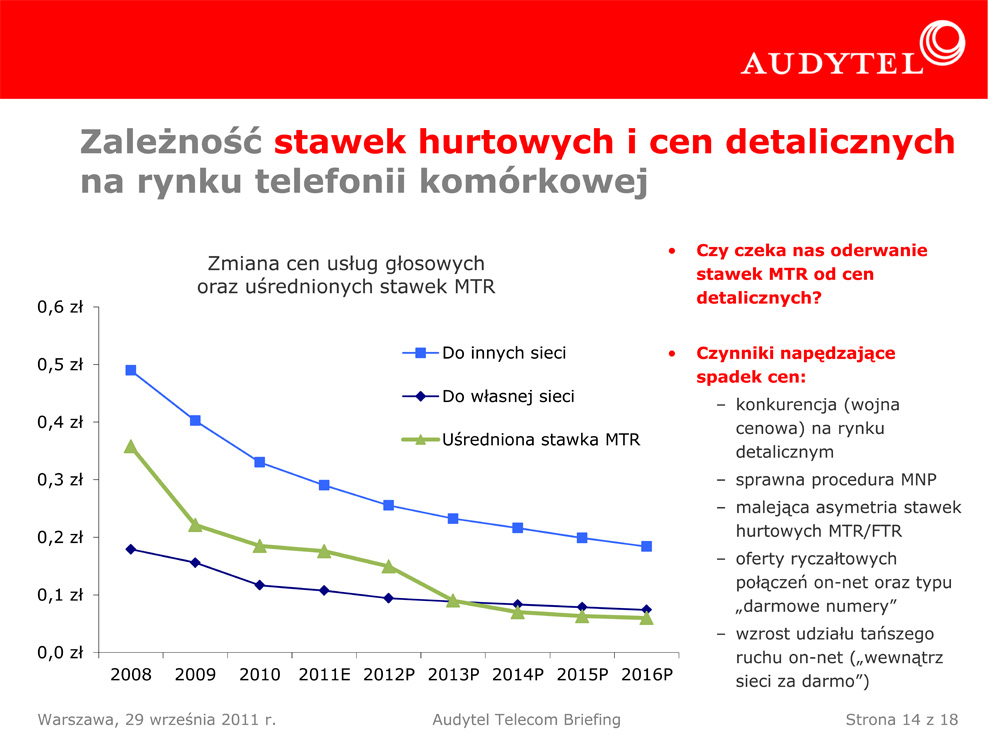

Audytel zaprezentowała swój najnowszy raport na temat stanu i perspektyw rozwoju polskiego rynku telekomunikacyjnego. Analitycy Audytela na podstawie cząstkowych danych za rok 2011 prognozują, że łączna wartość polskiego rynku telekomunikacyjnego w bieżącym roku wyniesie 46,90 mld zł, co oznacza wzrost o około 2,3% względem roku 2010.

Wzrost wykorzystania usług internetowych oraz wzrost rynku kontentu wskazuje, że w ciągu najbliższych 5 lat można oczekiwać wzrostu rynku usług telekomunikacyjnych połączonego z wyraźnym przesuwaniem się udziałów poszczególnych segmentów rynku. Zmiana struktury wynikać będzie z dużych różnic dynamiki między telefonią stacjonarną, komórkową, dostę-pem do Internetu oraz rynkiem dzierżawy łączy i transmisji danych. Według prognoz Audyte-la największą dynamikę w nadchodzących latach utrzyma rynek płatnej telewizji, którego udział w całości usług telekomunikacyjnych z niecałych 7% w roku 2006 wzrośnie do ok. 18% w roku 2016, wykazując do tego czasu wzrosty średnioroczne rzędu 7%.

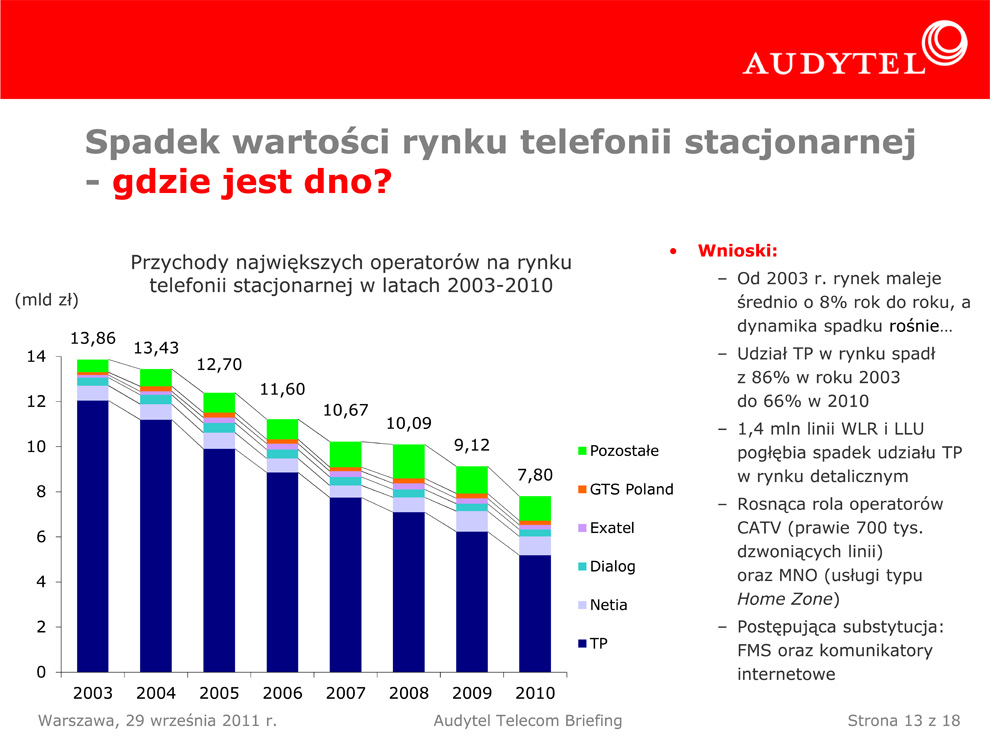

Kolejny rok z rzędu operatorzy – zarówno telefonii stacjonarnej, jak i komórkowej – borykają się ze spadkiem przychodów z usług głosowych. W drugim co do wielkości segmencie rynku, w telefonii stacjonarnej, spadek ten w 2010 r. był jeszcze większy niż w 2009 r. Wobec trwającego już od kilku lat trendu zmniejszania się liczby linii dzwoniących nie jest to zaskoczeniem – wartość rynku stacjonarnego zmniejszyła się o prawie 15%.

Choć wolniej rośnie liczba internautów, to jednak wyraźne jest przesuwanie się w stronę wyższych przepływności, umożliwiających wykorzystywanie szerszego wachlarza usług. Zjawisko to stymuluje operatorski rynek transmisji danych. Wzrosty przychodów z usług stacjo-narnego dostępu do Internetu oraz z transmisji danych – po 4,0% każdy – nie są bardzo duże, ale oba segmenty ciągle jeszcze mają potencjał wzrostu.

Całkowita wartość rynku usług telekomunikacyjnych w Polsce w latach 2008-2016 (w mld zł)