Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

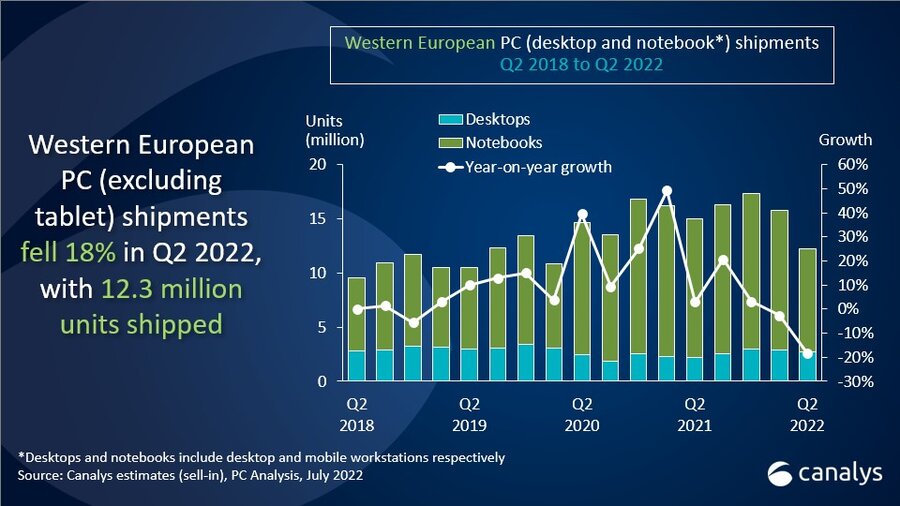

Drugi kwartał z rzędu spada sprzedaż komputerów osobistych w zachodniej Europie. W 2 kwartale 2022 roku spadek wyniósł 18% rok do roku, co oznacza 12,3 miliona dostarczonych na rynek komputerów – zarówno laptopów jak i desktopów. Za spadek całej kategorii odpowiadają laptopy, których na rynek trafiło aż o 26% mniej – 9,5 miliona sztuk. Dla porównania rynek desktopów wzrósł o 22% w 2 kwartale 2022 roku do 2,7 miliona sztuk jednostek, które trafiły na rynek. Za wzrost tej kategorii odpowiada przede wszystkim zapotrzebowanie komercyjne. Osobną i drugą najbardziej poszkodowaną kategorią jest rynek tabletów konsumenckich, który spadł o 24% rok do roku, do 5,9 miliona sztuk dostarczonych urządzeń.

Najważniejszą przyczyną spadków są problemy z łańcuchem dostaw, spowodowane tymczasowym zamknięciem kluczowych miast i regionów w Chinach na większą część drugiego kwartału 2022 roku. Wpłynęło to w znacznym stopniu na wydajność fabryk oraz porty na wybrzeżu pomiędzy Pekinem a Szanghajem. Ponowne uruchomienie fabryk w maju, po zdjęciu lockdownu nie pozwoliło na nadrobienie strat w produkcji.

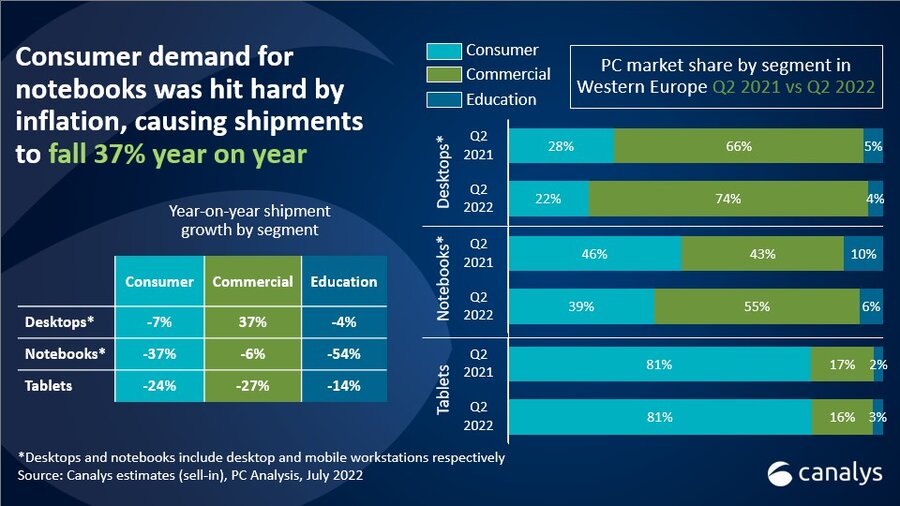

Gdy skończyły się opóźnienia w dostawach pojawiły się rosnące makroekonomiczne trudności spowodowane ograniczeniem wydatków przez konsumentów z powodu inflacji. Według Eurostatu średnia inflacja w regionach objętych walutą Euro wynosiła 8% w drugim kwartale 2022 roku. Przyczyną inflacji jest w głównej mierze wojna na Ukrainie i wzrost kosztów energii, który sięgnął 42% w czerwcu tego roku. Napędzane przez konsumentów zakupy komputerów osobistych spadły o 34%. Konieczność zrównoważenia budżetów domowych wymusiła przesunięcie zakupów na późniejszy termin. W znacznie mniejszym stopniu zmniejszyło się biznesowe zapotrzebowanie komputery osobiste, napędzane coraz powszechniejszą pracą zdalną – tutaj spadek wyniósł zaledwie 3%.

Największym dostawcą sprzętu komputerowego w zachodniej Europie okazał się Lenovo z 30% udziałem w rynku. Pomimo 8% spadku w dostawach Lenovo udało się zwiększyć udział w rynku o 3%. Na drugim i trzecim miejscu znaleźli się producenci HP i Dell z odpowiednio 24,7% i 13,8% udziałów w rynku. Największy spadek wśród pięciu największych producentów dotknął Apple, który dostarczył niecałe 800 tysięcy urządzeń na rynek, co oznacza 42% spadek w porównaniu do ubiegłego roku. Pozwoliło to Acerowi wyprzedzić Apple i zając czwarta pozycję na rynku.

Za to w przypadku rynku tabletów Apple utrzymał pozycję lidera przez ósmy kwartał z rzędu jako największego dostawcy tabletów na rynku zachodnioeuropejskim, nawet pomimo 20% spadku w dostawach, które objęły 2,2 miliona egzemplarzy tabletów dostarczonych na rynek w drugim kwartale 2022 roku. Samsung, zajmujący druga pozycję zwiększył swoje udziały w rynku o 4%, sprzedając 1,3 miliona egzemplarzy tabletów. Najwięcej z rynku tabletów stracili Lenovo i Huawei, których wzrost spadł odpowiednio o 38% i 56%.

|

Western Europe desktop, notebook, and workstation shipments (market share and annual growth) Canalys PC Market Pulse: Q2 2022 |

|||||

|

Vendor |

Q2 2022 shipments |

Q2 2022 |

Q2 2021 |

Q2 2021 |

Annual |

|

Lenovo |

3,785 |

30.9% |

4,124 |

27.4% |

-8.2% |

|

HP |

3,031 |

24.7% |

3,656 |

24.3% |

-17.1% |

|

Dell |

1,698 |

13.8% |

2,070 |

13.8% |

-18.0% |

|

Acer |

1,000 |

8.2% |

1,441 |

9.6% |

-30.6% |

|

Apple |

788 |

6.4% |

1,358 |

9.0% |

-42.0% |

|

Others |

1,958 |

16.0% |

2,393 |

15.9% |

-18.2% |

|

Total |

12,260 |

100% |

15,043 |

100% |

-18.5% |

|

Western Europe tablet shipments (market share and annual growth) Canalys PC Market Pulse: Q2 2022 |

|||||

|

Vendor |

Q2 2022 shipments |

Q2 2022 |

Q2 2021 |

Q2 2021 |

Annual |

|

Apple |

2,243 |

37.7% |

2,825 |

35.9% |

-20.6% |

|

Samsung |

1,299 |

21.8% |

1,394 |

17.7% |

-6.8% |

|

Lenovo |

991 |

16.7% |

1,591 |

20.2% |

-37.7% |

|

Amazon |

465 |

7.8% |

499 |

6.3% |

-6.7% |

|

Huawei |

274 |

4.6% |

623 |

7.9% |

-56.0% |

|

Others |

675 |

11.3% |

930 |

11.8% |

-27.4% |

|

Total |

5,947 |

100% |

7,861 |

100% |

-24.3% |