gpp_1h_2023_pl.pdf [5 MB]

gpp_1h_2023_pl.pdf [5 MB] cyfrowy_polsat_q2_2023.xlsx [800 KB]

cyfrowy_polsat_q2_2023.xlsx [800 KB]

Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

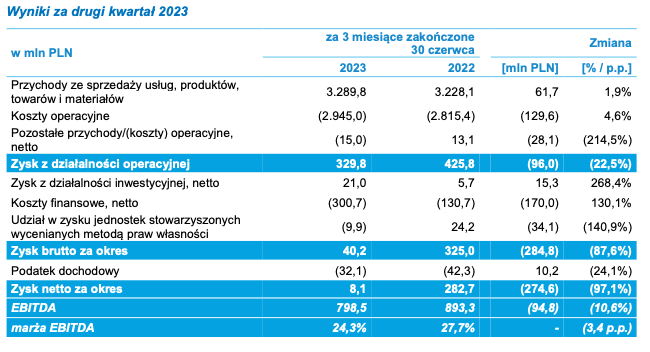

Przychody Grupy Polsat Plus w 2Q’23 wzrosły 1,9% r/r, osiągając poziom 3.290 mln zł.

Na poziom całkowitych przychodów wpływ miały w głównej mierze:

Koszty Grupy w 2Q’23 wyniosły 2.945 mln zł i wzrosły o 4,6% r/r.

Na ich wysokość miały wpływ w głównej mierze:

EBITDA Grupy Polsat Plus, wynosząca 799 mln zł, zanotowała spadek o 10,6% r/r, przy marży EBITDA na poziomie 24,3%.

Zysk operacyjny Grupy Polsat Plus (EBIT) wyniósł 330 mln zł.

Koszty finansowe, netto wzrosły r/r o 170 mln zł głównie na skutek wzrostu kosztów obsługi zadłużenia Grupy, co jest pochodną utrzymujących się na wysokim poziomie stóp procentowych.

Zysk netto Grupy spadł o 97,1% r/r do poziomu 8 mln zł. Spadek ten spowodowany był utrzymującą się po stronie kosztowej presję inflacyjną, a z drugiej przez istotnie wyższe koszty obsługi zadłużenia.

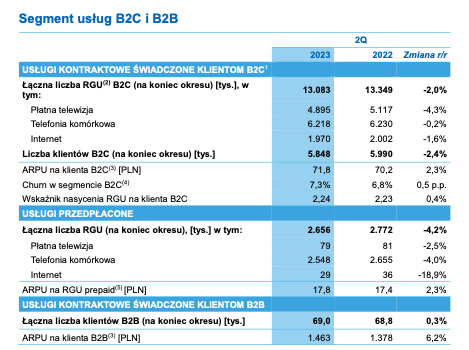

Baza klientów kontraktowych B2C wyniosła 5.848 tys. (-2,4% r/r).

ARPU kontraktowe na klienta B2C wyniosło 71,8 PLN w 2Q’23, rosnąc o 2,3% r/r.

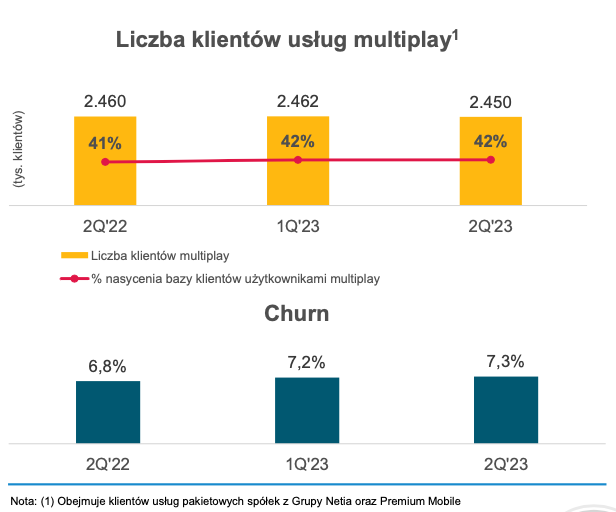

Wskaźnik churn był na poziomie 7,3% w skali roku.

Nastąpił spadek całkowitej bazy usług kontraktowych B2C o 266 tys. r/r (-2,0%). To efekt tego, że o 222 tys. r/r (-4,3%) spadła liczba usług płatnej telewizji.

Liczba RGU Internetu zanotowała spadek o 32 tys. r/r (-1,6%) na skutek mniejszej liczby użytkowników dedykowanego internetu mobilnego.

2,45 mln klientów korzysta z oferty multiplay – to 42% bazy klientów.

Liczba świadczonych aktywnych usług przedpłaconych zmniejszyła się o 116 tys. r/r (-4,2%), osiągając poziom 2.656 tys. na koniec 2Q’23.

W 2Q’23 ARPU prepaid wyniosło 17,8 zł i wzrosło o 2,3% r/r.