brief_gpp_4q21_pl_fv.pdf [800 KB]

brief_gpp_4q21_pl_fv.pdf [800 KB]

Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

Przychody Grupy Polsat Plus w 4Q’21 wzrosły 0,5% r/r, osiągając poziom 3.265 mln PLN.

EBITDA skorygowana Grupy Polsat Plus, z wyłączeniem wyniku NetCo, wynosząca 891 mln PLN, zanotowała spadek r/r o 6,2%, przy skorygowanej marży EBITDA na poziomie 27,3%.

Zysk operacyjny Grupy Polsat Plus (EBIT) wyniósł 420 mln PLN. W 4Q’21 rozpoznano jednorazowy koszt związany ze sprzedażą NetCo w kwocie 10,2 mln zł. Po jego uwzględnieniu wynik EBITDA wyniósł 881 mln PLN.

Zysk netto Grupy wzrósł o 2,1% r/r, osiągając poziom 334 mln PLN.

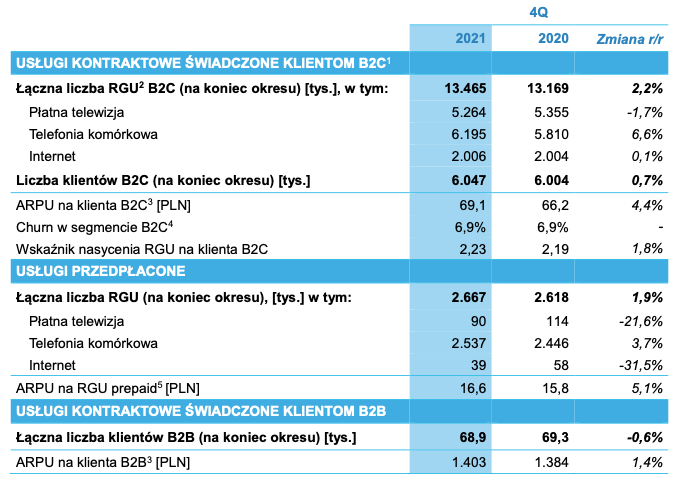

Baza klientów kontraktowych B2C, obejmująca również klientów Netii i Premium Mobile, wyniosła 6.047 tys.

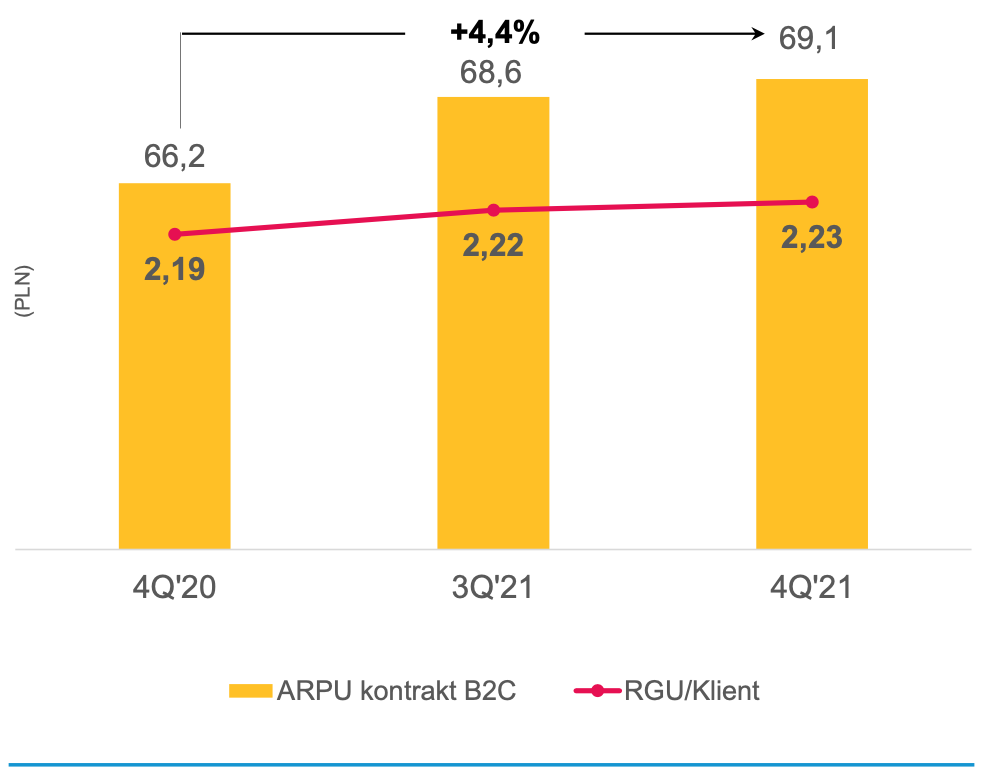

ARPU kontraktowe na klienta B2C wyniosło 69,1 PLN w 4Q’21, rosnąc r/r o 4,4% w porównaniu do poziomu 66,2 PLN w 4Q’20.

Wskaźnik nasycenia RGU na klienta B2C wyniósł 2,23x.

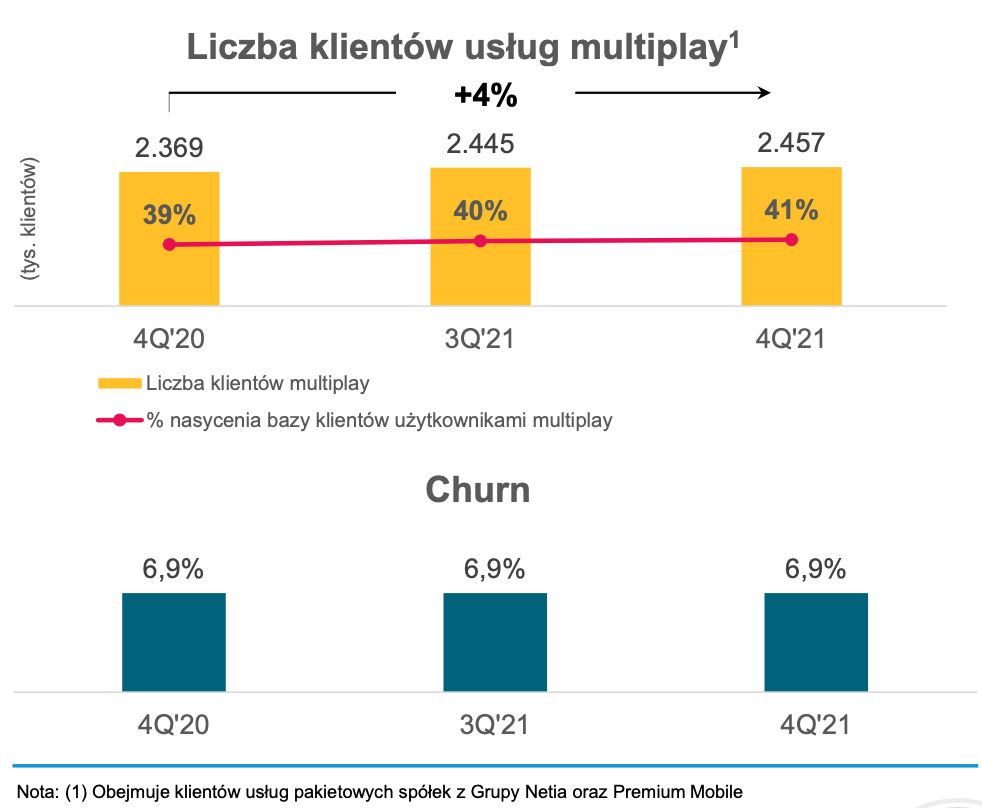

Wskaźnik churn osiągnął poziom 6,9% w skali roku.

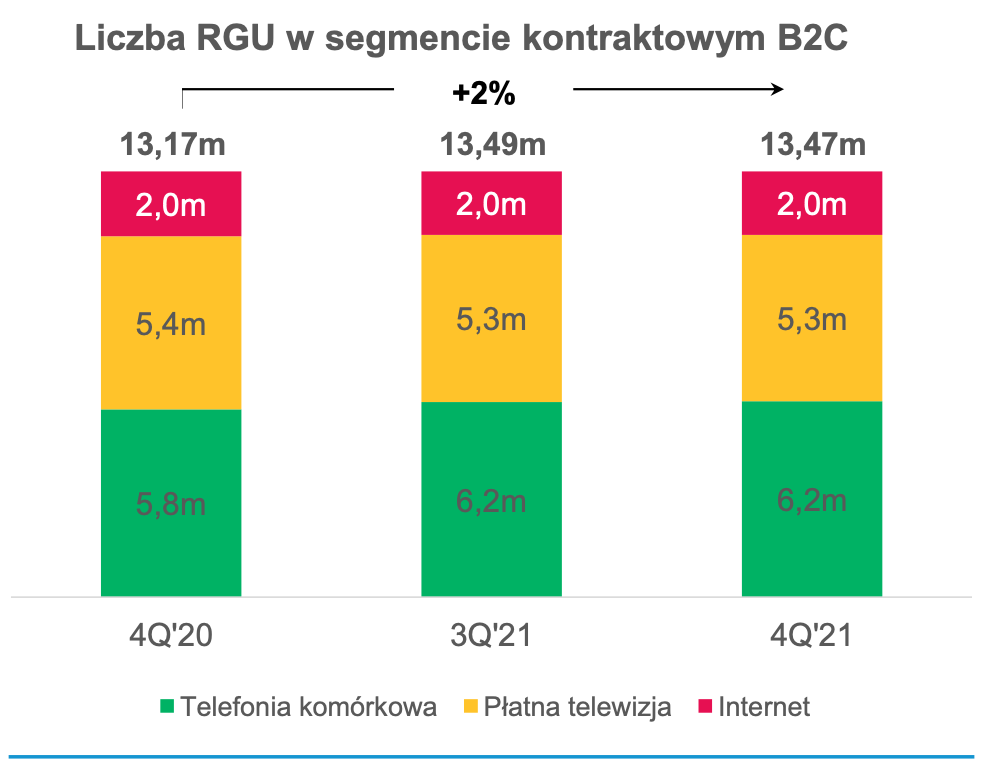

Nastąpił wzrost całkowitej bazy usług kontraktowych B2C r/r o 296 tys. (2,2%).

Liczba RGU telefonii komórkowej urosła o r/r o 385 tys. (6,6%).

Liczba usług płatnej telewizji zanotowała spadek o 91 tys. r/r.

Grupa Polsat Plus obsługuje 68,9 tys. klientów B2B z ARPU B2B na poziomie 1,4 tys. PLN/m-c.

W 2021 roku klienci detaliczni Grupy Polsat Plus przetransferowali 1,8 EB danych w porównaniu do 1,5 EB przetransferowanych w 2020 roku, co oznacza wzrost na poziomie 17% r/r.