Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Grupa TP podała swoje wyniki finansowe i operacyjne w 3 kw. 2011 r.:

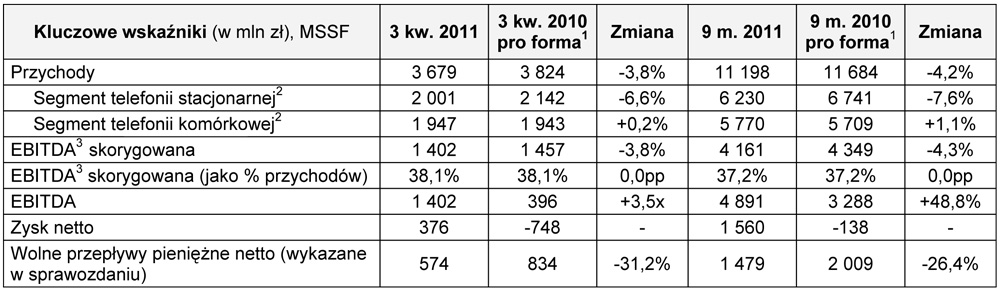

Kluczowe wyniki 3 kw. 2011:

spadek przychodów ograniczony do 3,8% rok-do-roku, wobec -4,3% w 1 półroczu 2011

wysoka marża EBITDA na poziomie 38,1% przychodów; stabilna względem 3 kw. 20101,3

poprawa w segmencie komórkowym: EBITDA +16% rok-do-roku, przy marży 34,1%

rygorystyczna kontrola kosztów odzwierciedlona w 3,8% spadku bazy kosztowej3 w 3 kw (do poziomu EBITDA)

zysk netto wyniósł 376 mln, +9,3%3 rok-do-roku, narastająco blisko 1,6 mld zł 3

poprawa w sferze komercyjnej widoczna w 3,3% przyroście bazy klientów komórkowych (rok-do-roku), oraz 2,8% wzroście klientów dostępu szerokopasmowego

wolne przepływy pieniężne netto na poziomie 574 mln zł, wzrost o 13% wobec 2 kw.;

potwierdzony cel całoroczny

program skupu akcji własnych o wartości 800 mln zł zatwierdzony przez NWZA

podpisanie umowy społecznej ze związkami zawodowymi TPSA, w ramach której z odejść dobrowolnych będzie mogło skorzystać 2.300 pracowników w latach 2012-2013

|

Odnosząc się do wyników Grupy TP za trzeci kwartał, Maciej Witucki, Prezes Zarządu TP, stwierdził:

„W trzecim kwartale ponownie osiągnęliśmy znaczący postęp w działalności komercyjnej, odzwierciedlony w przyroście liczby klientów usług komórkowych i szerokopasmowych, co umacnia nas w przekonaniu, że jesteśmy w stanie wykorzystać możliwości rynkowe. Wkraczając w czwarty kwartał, który tradycyjnie charakteryzuje się wysoką dynamiką, chcemy nadal wzmacniać pozycję rynkową, koncentrując się jednocześnie na generowaniu środków pieniężnych i rygorystycznej kontroli kosztów. Jesteśmy bardzo usatysfakcjonowani postępem w realizacji planu średnioterminowego; możemy także potwierdzić, że cele całoroczne pozostają w naszym zasięgu.”

wyniki finansowe

(Jeżeli nie określono inaczej, wszelkie zawarte w niniejszym dokumencie porównania z analogicznymi okresami ubiegłego roku odnoszą się do wyników finansowych pro forma4 za 2010 rok)

spadek przychodów w 3 kw. o 3,8% rok-do-roku, zgodny z założeniami i celami Grupy TP na 2011 rok

Według szacunków Grupy TP, wartość rynku telekomunikacyjnego w Polsce zmniejszyła się w 3 kw. 2011 o 1,1% (rok-do-roku), wobec niemal płaskiej ewolucji wartości rynku w 1 półroczu. Zmiana dynamiki głównie odzwierciedla wprowadzoną w lipcu 2011 roku obniżkę stawek MTR (za SMS z 8 gr do 7 gr oraz za połączenia głosowe z 0,1677 zł do 0,1520 zł). Zmiany te wpłynęły przede wszystkim na rynek komórkowy, który w 3 kw. odnotował spadek wartości o 0,4% rok-doroku, po wzroście o 3,1% w 1 kw. oraz o 2,1% w 2 kw. 2011 roku.

Spadek przychodów Grupy TP w 3 kw. został ograniczony do 3,8% (rok-do-roku), wobec -4,3% w 1 półroczu. Z wyłączeniem wpływu regulacji, przychody Grupy TP zmniejszyły się jedynie o 1,8%, gdyż dynamiczny wzrost przychodów w segmencie komórkowym, o 4% rok-do-roku, zrównoważył częściowo spadek w segmencie stacjonarnym (-6,6% rok-do-roku).

marża EBITDA stabilna względem ubiegłego roku, pomimo ujemnych różnic kursowych

Marża EBITDA Grupy TP w 3 kw. wyniosła 38,1% przychodów, a od początku roku 37,2% – oba wskaźniki utrzymały się na ubiegłorocznym poziomie. Pozytywny wpływ na EBITDA miała nadal rygorystyczna kontrola kosztów, która znacząco przyczyniła się do spadku bazy kosztowej o 4% w ostatnich dziewięciu miesiącach – osiągniętego pomimo 63 mln zł ujemnych różnic kursowych wynikających z osłabienia złotego. Istotny udział w EBITDA Grupy miał segment komórkowy: w 3 kw. EBITDA w tym segmencie wzrosła o 16% w porównaniu z ubiegłym rokiem.

zysk netto w 3 kw. wzrósł o 9,3%5 rok-do-roku, a narastająco wyniósł blisko 1,6 mld zł

W 3 kw. zysk netto wyniósł 376 mln zł i wzrósł o 9,3% rok-do-roku. Wzrost zysku netto został osiągnięty pomimo spadku EBITDA o 55 mln zł rok-do-roku, który został zrównoważony przez niższe o 29 mln zł odpisy amortyzacyjne oraz koszty finansowe niższe o 20 mln zł rok-do-roku, a także niższy o 71 mln zł podatek dochodowy (dzięki skorzystaniu z ulgi podatkowej za lata 2006-2010).

wolne przepływy pieniężne netto narastająco wyniosły 1,5 mld zł; potwierdzony cel całoroczny

Wolne przepływy pieniężne netto Grupy TP wyniosły od początku roku 1 479 mln zł wobec 2 009 mln zł zaraportowanych w analogicznym okresie ubiegłego roku. Różnica w wysokości 530 mln zł wynikała przede wszystkim ze wzrostu płatności za nakłady inwestycyjne o 736 mln zł rok-do-roku (w związku z przyspieszeniem inwestycji pod koniec 2010 roku), który został częściowo zrównoważony przez wzrost wpływów pieniężnych z działalności operacyjnej o 250 mln zł (związany głównie z niższym zaangażowaniem kapitału obrotowego).

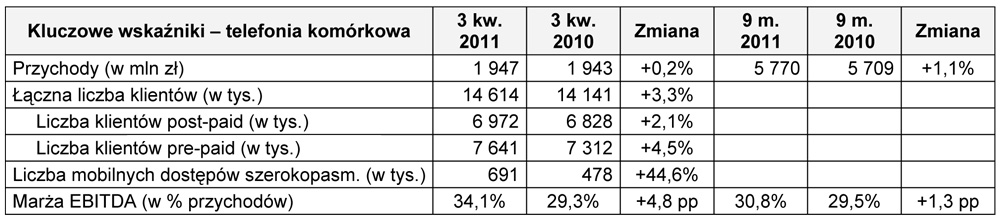

wyniki telefonii komórkowej za 3 kw. 2011

wzrost przychodów tylko o 0,2% rok-do-roku, odzwierciedlający obniżkę stawek MTR

z wyłączeniem wpływu obniżki MTR, przychody segmentu komórkowego w 3 kw. wzrosły o 4,1% w ujęciu rocznym

EBITDA wyższa o 16,3% rok-do-roku, przy wysokiej marży 34,1% (+4,8p.p. rok-do-roku)

przyrost bazy klientów komórkowych o 3,3% rok-do-roku, dzięki 79 tys. przyłączeń netto w 3 kw.

utrzymanie wiodącej pozycji na rynku w ujęciu wartościowym: stabilny udział w rynku na poziomie 30,8%

44,6% przyrost abonentów dedykowanych mobilnych usług dostępu do internetu (rokdo-roku)

31% nowych i przedłużonych umów w segmencie post-paid w 3 kw. dotyczyło smartfonów, co zwiększyło ich liczbę do 1,9 mln

Kluczowe wskaźniki

|

Przychody segmentu komórkowego wzrosły o 0,2% rok-do-roku, a niska dynamika wzrostu odzwierciedlała wpływ obniżek stawek MTR za SMS i połączenia głosowe. Z wyłączeniem wpływu tych obniżek, przychody wzrosły o 4,1% rok-do-roku, przy czym wzrost wynikał przede wszystkim z przyrostu liczby klientów (+3,3%, tj. o 473 tys. rok-do-roku) przy jednoczesnej stabilności wskaźnika ARPU z usług detalicznych (-2,1% wobec 3 kw. 2010). Nadal rośnie popularność smartfonów: na koniec 3 kw. ich liczba osiągnęła 1,9 mln, a wzrost ARPU6 z usług przesyłu danych o 30% potwierdza celowość ich promowania.

EBITDA w segmencie komórkowym wzrosła o 16,3% rok-do-roku, przy marży EBITDA na solidnym poziomie 34,1% (wzrost o 4,8 p.p. wobec 3 kw. 2010). Te dobre wyniki zostały osiągnięte dzięki wzrostowi przychodów z usług detalicznych o 4%, przy utrzymaniu kosztów sprzedaży na racjonalnym poziomie.

wyniki telefonii stacjonarnej za 3 kw. 2011

poprawa trendu po stronie przychodów: spadek o 6,6% w 3 kw. (rok-do-roku) wobec -8,0% w 1 półroczu

marża EBITDA w 3 kw. na poziomie 36,9%, odzwierciedlająca niższe przychody i -54 mln zł ujemnych różnic kursowych

usługi dostępu szerokopasmowego nabierają dynamiki: 21 tys. przyłączeń przyczyniło się do wzrostu bazy klientów o 2,8% rok-do-roku oraz stabilizacji przychodów względem2 kw.

rosnący udział rynkowy w przyłączeniach dostępów szerokopasmowych netto: 26% w 3 kw.

prawie 50% sprzedaży neostrady przypadło na opcje o prędkości 6 Mb/s lub wyższej

wzrost liczby klientów telewizji o 23,8% rok-do-roku, do 615 tys.

Kluczowe wskaźniki

|

Przychody w segmencie telefonii stacjonarnej zmniejszyły się o 6,6% rok do roku wobec 8,3% spadku w 2 kw. Do poprawy wyników przyczyniły się rosnące przychody z usług hurtowych przy nieco niższej dynamice spadku przychodów z telefonii stacjonarnej (-7,0% rok-do-roku wobec - 7,9% w 2 kw.). Wypieranie telefonii stacjonarnej przez telefonię komórkową pozostaje zasadniczą przyczyną spadku przychodów w segmencie stacjonarnym: liczba łączy w dalszym ciągu spada, a w 3 kw. zmniejszyła się o 168 tys. Natomiast liczba klientów detalicznych usług szerokopasmowych wzrosła w 3 kw. o 21 tys., co przełożyło się na przyrost bazy klientów w ujęciu rocznym o 2,8%, co dowodzi słuszności przyjętej przez TP strategii w dostępie szerokopasmowym. Nadal rósł udział opcji o dużych prędkościach (6 Mb/s lub więcej) w sprzedaży neostrady, osiągając poziom 49%, co stanowi wyraźną poprawę wobec 15% w 3 kw. ubiegłego roku.

Marża EBITDA w segmencie telefonii stacjonarnej wyniosła 36,9%, co było wynikiem malejących przychodów oraz ujemnych różnic kursowych związanych z wyceną niezabezpieczonych zobowiązań wyrażonych w walutach obcych.

Odnosząc się do wyników pierwszego kwartału, Jacques de Galzain, Członek Zarządu TP ds. Finansów, stwierdził:

„Wyniki Grupy TP w ostatnim kwartale po raz kolejny dowodzą naszej determinacji, by skutecznie realizować przyjętą strategię, która – pomimo licznych wyzwań – pozwoli nam w kolejnych latach osiągać założone cele finansowe i operacyjne. W tym kontekście, niedawno zatwierdzony program skupu akcji własnych o wartości 800 mln zł dobrze obrazuje nasze dążenie do tego, by w dalszym ciągu zapewniać akcjonariuszom odpowiednie wynagrodzenie za ich nieustanne wsparcie.”