Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

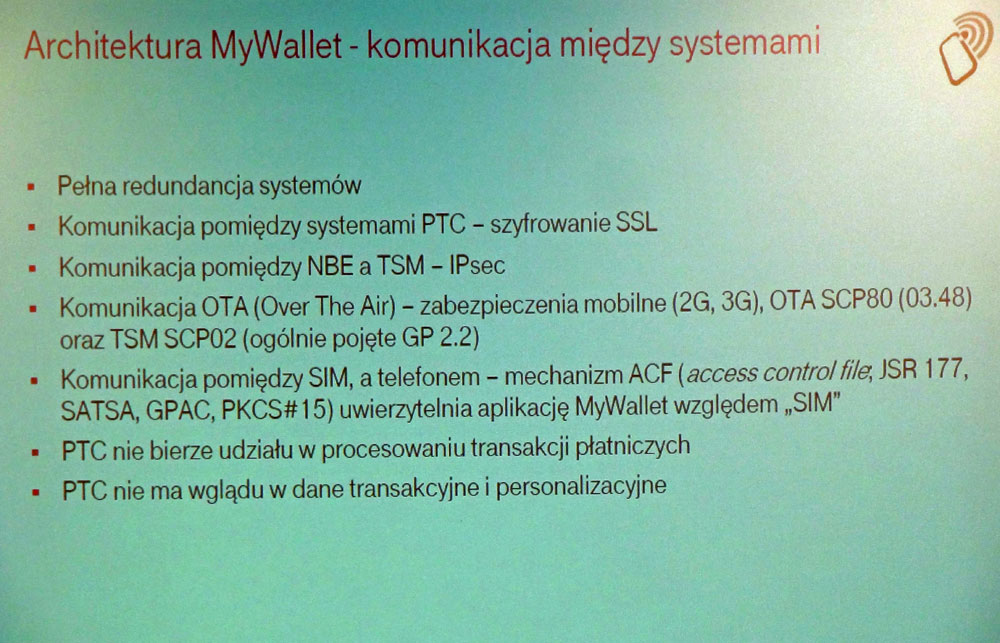

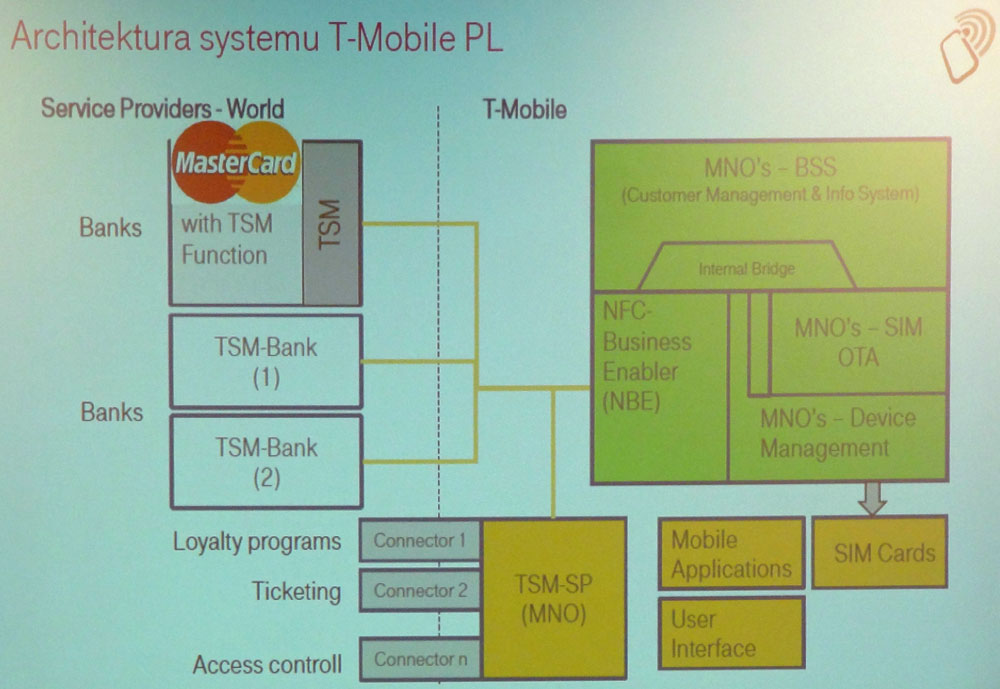

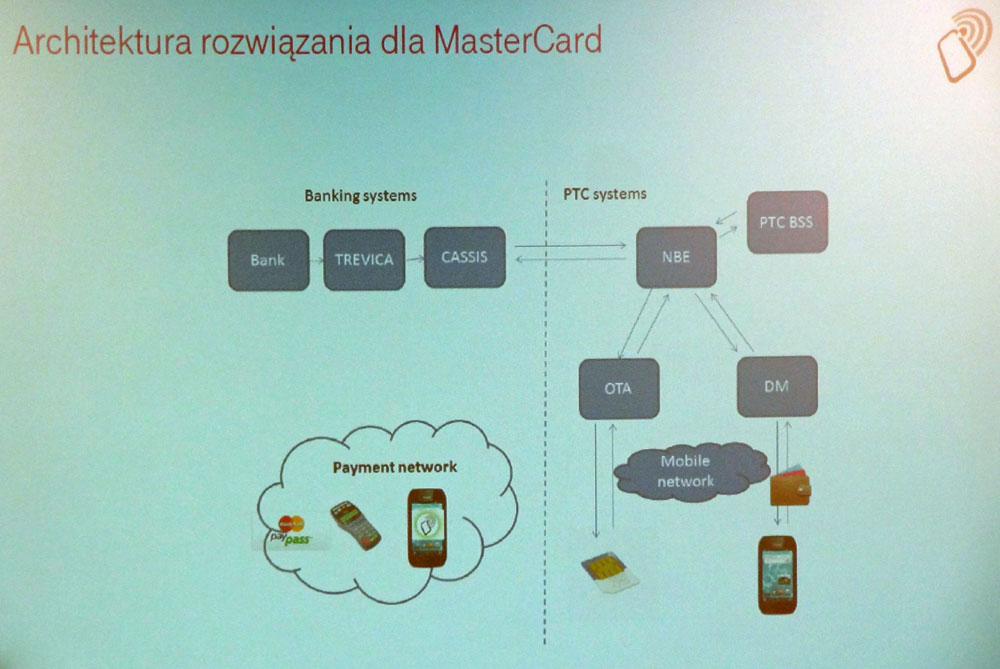

Firmy Mastercard i T-Mobile na specjalnym spotkaniu przedstawiły kolejne szczegóły dotyczące rozwiązania płatności NFC w telefonie komórkowym. T-Mobile przedstawił architekturę swojego rozwiązania płatności w komórce, z którego korzystać będzie Grupa T-Mobile w Europie. Mastercard podkreślał bezpieczeństwo tego rozwiązania i obalał mity związane np. ze skanowaniem kart NFC w telefonie.

T-Mobile pochwalił się, że w ofercie jest już 5 telefonów obsługujących rozwiązanie My Wallet. Są to:

Nokia 603

Nokia 808

Samsung Galaxy S III

Sony Xperia S

Samsung Galaxy Note II

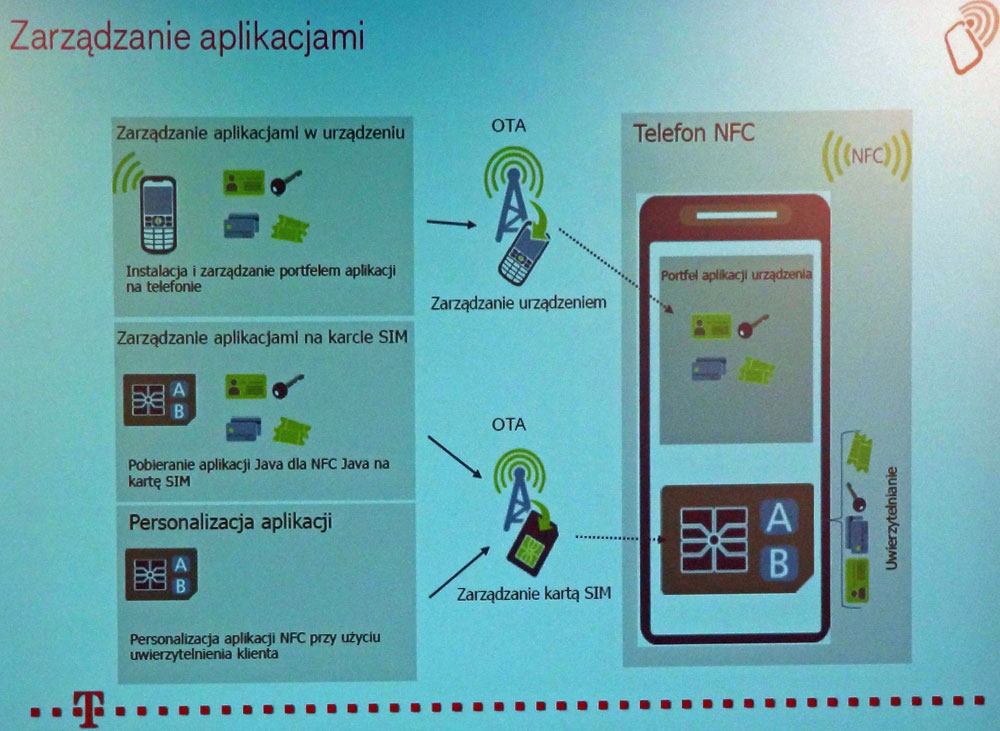

Artur Karasiński z T-Mobile powiedział, że My Wallet działa już w modelu S III z "niebrandowanym" oprogramowaniem. W przypadku telefonów z Symbianem telefon musi być podczas płatności włączony, a telefon z Androidem może być wyłączony i niemal wyładowany. W przyszłości producenci wdrożą specjalny tryb utrzymywania zasilania do obsługi płatności po wyładowaniu urządzenia. Karasiński powiedział, że na razie baza urządzeń jest ograniczona, bo T-Mobile wymaga od terminali możliwości zdalnego dostępu do karty SIM, aby móc over-the-air instalować aplikacje nowych kart i usług. Jest to rozwiązanie przyszłościowe, ale jak na razie bardzo zmniejsza liczbę dostępnych urządzeń. Karasiński powiedział, że na razie My Wallet nie będzie dostępny na nowych telefonach z systemem Windows Phone. System Microsoft wspiera NFC, ale korzysta z własnego rozwiązania typu "portfel".

Aleksander Naganowski z Mastercard Europe wyjaśnił niektóre mity związane z zagrożeniami bezpieczeństwa przy płatnościach mobilnych:

płatności bez numeru PIN mają limit 50 zł - nie da się go zdjąć

po "zeskanowaniu" telefonu NFC da się z niego odczytać numer karty i datę ważności, nie da się zeskanowac imienia i nazwiska i nie się stworzyć z tej wirtualnej karty klonu w postaci karty z paskiem magnetycznym (brakuje części kodu z paska)

płatności są zabezpieczone usługą "charge back" - zwrot kwoty, gdy usługa nie została zrealizowana

po kradzieży telefonu (przez blokadą kart) możliwe są płatności do 50 zł bez autoryzacji, ale tylko, gdy użytkownik ustawi wcześniej opcję FAST PAY (wybierze domyślną kartę, którą można płacić bez konieczności uruchamoania aplikacji)

nieuczciwa osoba z mobilnym czytnikiem kart może teoretycznie pobierać opłaty w metrze lub autobusie (jest to b. trudne ze względu na konieczne zbliżenie telefonu do czytnika), ale każdy posiadacz czytnika musi wcześniej podpisać umowę z operatorem czytników (jest weryfikowany). Dodatkowo po pobraniu takich płatności nie będzie miał dostępu do uzyskanych kwot - nieuczciwy posiadacz czytnika będzie od razu blokowany i ścigany przez policję

telefon (kartę) do czytnika trzeba przyłożyć lub zbliżyć na 2 cm - transakcja trwa około 0.5 sekundy