Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

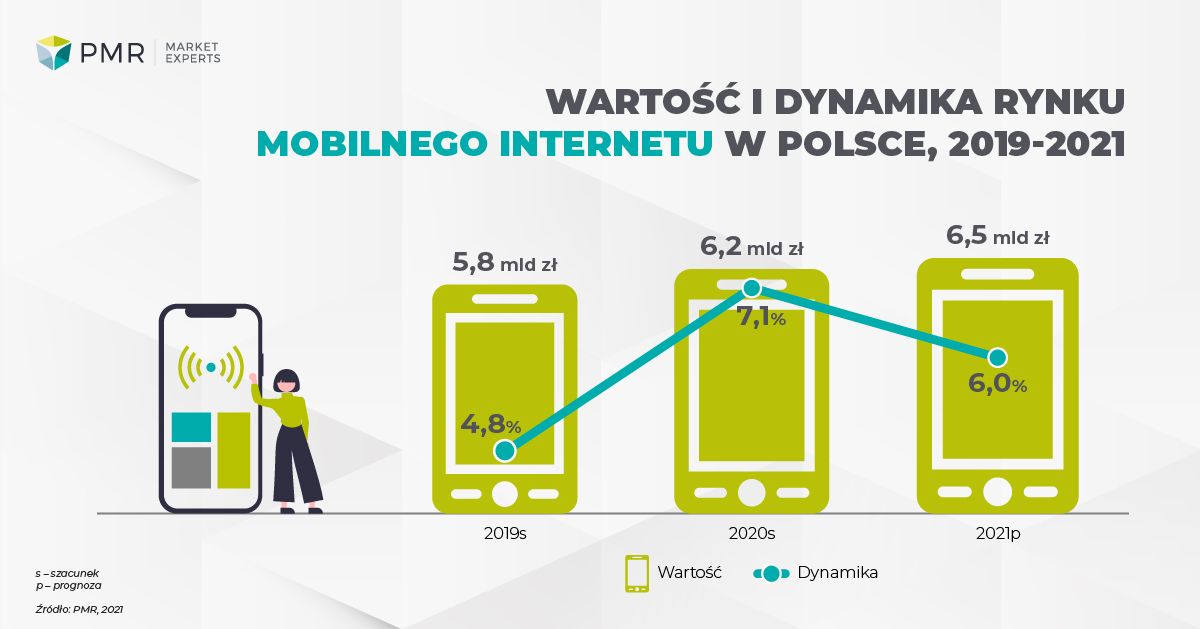

Polska firma analityczna PMR ocenia wartość rynku internetu mobilnego w Polsce w 2020 r. na 6,2 mld zł. W skali roku oznacza to wzrost o 7%. Z kolei prognozowany CAGR (średnioroczny wzrost) dla wartości rynku w latach 2021-2026 to 4,9%. Największy potencjał zarobkowy operatorów tkwi w segmencie usług „data” w smartfonach. Na znaczeniu tracą jednak usługi w dostępie dedykowanym, wyłączając oferty w lokalizacji stacjonarnej. Stopień monetyzacji usług 5G na polskim gruncie jest na ten moment dyskusyjny – wszystko zależy od przyjętej polityki cenowej przez operatorów oraz dystrybucji paczek danych w dostępie dedykowanym (dostęp limitowany lub nie).

Kryzys COVID-19 miał neutralno-pozytywny wpływ na wartość rynku internetu mobilnego w Polsce. Ważnym elementem gruntującym pozycję rynku w dobie kryzysu jest jego dojrzałość i silne nasycenie usługami, w tym przede wszystkim transmisją danych, oraz zakorzenienie w usługach abonamentowych, co zapewnia względną stabilność i przewidywalność strumieni przychodów. Warunki pandemiczne do pewnego stopnia przyspieszyły jednak wzrost liczby użytkowników korzystających z internetu w smartfonach oraz umasowiły grupę heavy user’ów, czyli korzystających z internetu codziennie w ramach coraz większej liczby usług cyfrowych (głównie strumieniowanie audio i wideo oraz gry). Miało to pozytywny wydźwięk na wartość rynku ogółem.

Wzrost liczby użytkowników korzystających z internetu mobilnego w komórce przyspieszył w 2020 r. Tym samym na koniec ubiegłego roku ponad 20 mln Polaków w wieku 15+ korzystało z mobilnej transmisji w smartfonie. Wolumen rynku buduje szereg istotnych czynników, jak np. popularyzacja usług „data” w smartfonach, rozwój technologii LTE, LTE-Advanced, 5G, bogaty kontent cyfrowy przeznaczony na urządzenia mobilne czy lojalizacja klientów w ramach ofert abonamentowych.

Równolegle rośnie ARPU z mobilnej transmisji danych w segmencie telefonów. Głównymi stymulatorami są podwyżki cen usług komórkowych z roku 2019, taryfy 5G i nastawienie operatorów na budowanie wartości przychodów, rosnący popyt na mobilną transmisję danych (głównie w smartfonach) oraz konsumpcja coraz wyższych pakietów danych, a także migracja klientów pre-paid w kierunku ofert abonamentowych.

Mimo tracącego na znaczeniu segmentu internetu mobilnego w modelu dedykowanym („modem/karta + komputer”), jako efekt konkurencji ze strony pakietów danych w smartfonach oraz klasycznego broadbandu, PMR zakłada dalszy wzrost liczby tego typu dostępów w 2020 r. Na wolumen rynku dedykowanego internetu mobilnego pozytywnie oddziałuje względna popularność ofert do użytku stacjonarnego. Ich atrakcyjność amortyzuje rynek i chroni go przed spadkami.

PMR szacuje poziom penetracji mobilnym i klasycznym broadbandem na podobnym poziomie – efekt komplementarności usług, rozwoju światłowodów oraz niedostatecznie rozwiniętej infrastruktury stacjonarnej poza dużymi miastami. Przewagę konkurencyjną, jeśli chodzi o preferencje konsumentów co do parametrów usługi internetowej, PMR widzi jednak po stronie łączy stacjonarnych. W przypadku stacjonarnego dostępu kartą przetargową jest sukcesywny wzrost znaczenia światłowodów jako technologii dostępowej, również poza dużymi miastami.

ARPU z usług „data” w segmencie „modem/karta + komputer” znajduje się w ostatnich latach w lekkich trendach spadkowych, z tendencją do stabilizacji. Klienci tych usług są bardziej wrażliwi na cenę w porównaniu z mobilną transmisją danych w telefonach. Poza tym działa tutaj konkurencja ze strony internetu stacjonarnego. Stabilizująco na wskaźnik ARPU wpływa natomiast sprzedaż ofert internetu mobilnego w lokalizacji stacjonarnej (oferty dla domu/biura).

Na lata 2021-2026 PMR prognozuje kontynuację trendów wzrostowych na rynku internetu mobilnego w Polsce, zarówno w ujęciu ilościowym, jak i jakościowym. Na poziomie wolumenu z roku na rok trend wzrostowy będzie jednak malejący. W dużej mierze będzie to pochodną nasycania się rynku i efektu skali, co ogranicza dalszą ekspansję. W związku z tym liczba dostępów mobilnego internetu będzie dążyła do stagnacji.

W perspektywie sześciu kolejnych lat, według modelu prognostycznego PMR, wartość rynku mobilnego internetu w Polsce będzie rosła średniorocznie o 4,9%. Trendy wzrostowe przypadną głównie na segment „data” w telefonach – efekt realizacji strategii „more-for-more”, rosnącego zużycia danych mobilnych w smartfonach oraz cyklicznej sprzedaży taryf głosowych z dostępem do sieci 5G.

Z drugiej strony w prognozowanym okresie PMR nie spodziewa się skokowego wzrostu przychodów operatorów komórkowych z transmisji danych w związku z rozwojem technologii 5G. PMR jest zdania, że w kolejnych latach, po zabiegach marketingowego pozycjonowania, ceny taryf 5G zostaną obniżone. W korelacji ze stopniowym przechodzeniem użytkowników na technologię piątej generacji nie spowoduje to gwałtownych ruchów na rynku w ujęciu wartościowym. Tak samo w związku z rozwojem sieci 5G PMR nie przewiduje gremialnego ruchu Polaków na łącza mobilne w dostępie „modem/karta + komputer”. Ograniczeniem dla takiego trendu jest wysokie znaczenie łączy stacjonarnych i zyskująca na znaczeniu technologia światłowodowa. Poza tym PMR stoi na stanowisku, że łączność 5G zrewolucjonizuje polską gospodarkę, a nie rynek konsumencki. Z drugiej strony pewien impakt technologii 5G na ARPU z usługi i wartość rynku jest widoczny w zamarkowanych prognozach.

![]()