Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Grupa Orange Polska ogłosiła dziś nową strategię średniookresową.

Kluczowe wyniki za 2012 rok:

spadek przychodów ograniczony do 4,1%, pomimo obniżek stawek MTR i pomimo narastającej wojny cenowej w segmencie telefonii komórkowej

z wyłączeniem wpływu regulacji, przychody Grupy w 2012 roku spadły o 2,4% rok-do-roku

przychody segmentu komórkowego wzrosły w 2012 roku o 0,3% (z wyłączeniem wpływu regulacji)

przyrost liczby klientów komórkowych o 237 tys. (1,6%) względem 2011 roku, pomimo ostrej konkurencji

wzrost ARPU z usług dostępu szerokopasmowego o 5% w 4 kw. (rok-do-roku), dzięki 193 tys. nowych klientów pakietów 3P

101 mln zł oszczędności kosztowych ograniczyło spadek marży EBITDA do 1,8 pp.

wolne przepływy pieniężne netto w 2012 roku na poziomie 1 542 mln zł, zgodne ze zaktualizowanym celem

utrzymanie solidnego bilansu ze wskaźnikiem zadłużenia netto w wysokości 28% oraz wskaźnikiem zadłużenia netto do EBITDA na poziomie 1

Zarząd będzie dążył do wygenerowania organicznych przepływów pieniężnych (1) w wysokości ponad 800 mln zł w 2013 roku (z wyłączeniem nabycia częstotliwości, zmian w zakresie konsolidacji oraz wpływu czynników ryzyka i sporów sądowych)

Odnosząc się do wyników Grupy w czwartym kwartale 2012 roku, Maciej Witucki, Prezes Zarządu, stwierdził:

„Polski rynek telekomunikacyjny przechodzi okres najpoważniejszych przemian w swej historii, wynikających z niekończących się obniżek stawek MTR oraz nieodpowiedzialnych wojen cenowych, zwłaszcza w segmencie abonamentowym telefonii komórkowej. Wymusza to istotną adaptację na Orange Polska, decydującą o przyszłości firmy.

Średniookresowy plan działań, który dziś przedstawiamy, stanowi odpowiedź na tą sytuację, w celu ochrony interesów wszystkich interesariuszy, w tym naszych akcjonariuszy. Wypracujemy nowy model biznesowy dla funkcjonowania w środowisku, w którym nie można zakładać wzrostów i w którym ze względu na mniejszą dostępność środków należy ostrożniej ustalać priorytety w alokacji kapitału. W tym celu stworzymy bardziej efektywną i elastyczną organizację, istotnie ukierunkowaną na monetyzację, aby z powodzeniem przejść przez ten wymagający okres. W

przeszłości wielokrotnie dowiedliśmy skuteczności w transformacji Grupy, i możemy oprzeć się na niezrównanej jakości naszych aktywów. Ponadto, dysponując ponad 20 mln klientów, mamy wyjątkowe możliwości, by wykorzystać rosnący popyt na konwergentne rozwiązania telekomunikacyjne. Jestem w związku z tym przekonany, że działania te są odpowiednie, by zapewnić Grupie długofalową rentowność. Są one dla nas także szansą, by za kilka lat, gdy poprawi się otoczenie rynkowe, wyjść z obecnej sytuacji jeszcze mocniejszym.”

Wyniki finansowe

(Jeżeli nie określono inaczej, wszelkie zawarte w niniejszym dokumencie porównania z 2011 rokiem odnoszą się do wyników finansowych pro forma (5) za 2011 rok)

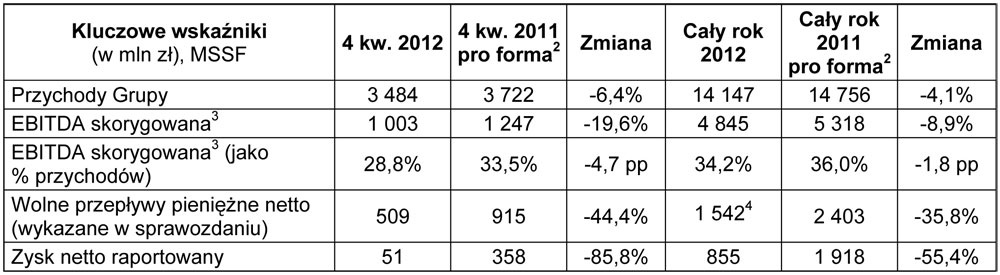

Spadek przychodów w 2012 roku ograniczony do 4,1%, spowodowany wojną cenową w segmencie komórkowym i obniżkami stawek MTR

Przychody Grupy za cały 2012 rok wyniosły 14 147 mln zł i w porównaniu z 2011 rokiem były niższe o 4,1%. Spadek przychodów był spowodowany przede wszystkim obniżkami stawek za zakańczanie połączeń w sieciach komórkowych – w lipcu 2011 roku oraz w lipcu 2012 roku. Oprócz zmian regulacyjnych niekorzystny wpływ na przychody miały także strukturalny proces wypierania telefonii stacjonarnej przez telefonię mobilną oraz rosnąca konkurencja cenowa na rynku komórkowym. W wyniku tych czynników przychody segmentu komórkowego zmniejszyły się w 2012 roku o 3,0% rok-do-roku, a przychody segmentu stacjonarnego spadły o 3,2% w porównaniu z 2011 rokiem.

101 mln zł oszczędności kosztowych ograniczyło spadek marży EBITDA do 1,8 pp. (6) – pomimo intensywnej wojny cenowej w segmencie telefonii komórkowej

EBITDA dla Grupy w całym 2012 roku wyniosła 4 845 mln zł, wobec skorygowanej (6) EBITDA w wysokości 5 318 mln zł w 2011 roku. Marża EBITDA wyniosła 34,2%, w porównaniu ze skorygowaną6 marżą na poziomie 36% w 2011 roku. Spadek EBITDA o 473 mln zł odzwierciedlał zasadniczo niższe przychody. Spadek przychodów (z wyłączeniem wpływu regulacji) spowodował uszczuplenie EBITDA o 356 mln zł. Jednocześnie wprowadzenie nielimitowanych planów taryfowych przyczyniło się do wzrostu ruchu poza siecią, co pociągnęło za sobą wzrost kosztów połączeń międzysieciowych o 89 mln zł. Tym czynnikom towarzyszyły zdarzenia o charakterze jednorazowym (w tym wpływ o –86 mln zł dokonanych w obu latach zmian rezerwy na świadczenia emerytalne dla pracowników), które zostały jednak częściowo zrównoważone przez korzyści płynące ze realizowanego przez Grupę programu optymalizacji kosztów, który w 2012 roku przyniósł ponad 100 mln zł oszczędności.

Zysk netto w 2012 roku wyniósł 855 mln zł, przy zysku na jedną akcję na poziomie 0,65 zł

Zysk netto Orange Polska w całym 2012 roku wyniósł 855 mln zł, wobec 1,918 mln zł zysku wykazanego w 2011 roku. Różnica ta wynikała głównie ze zdarzeń jednorazowych w 2011 roku, w tym zysku ze zbycia spółki Emitel (+1 183 mln zł) oraz zmiany stanu rezerw (łącznie –655 mln zł) (7), a także ze spadku znormalizowanej EBITDA. Wpływ tych czynników został częściowo zrównoważony przez spadek odpisów amortyzacyjnych, które w porównaniu z 2011 rokiem zmniejszyły się o 442 mln zł. Jednocześnie, koszty finansowe netto wzrosły w porównaniu z 2011 rokiem o 125 mln zł, ze względu na wyższe zadłużenie netto. Ponadto, podatek dochodowy wyniósł w 2012 roku –161 mln zł, wobec dodatniej wartości 133 mln zł w 2011 roku, kiedy zostały wykazane aktywa z tytułu odroczonego podatku oraz ulga podatkowa na nowe technologie.

Wolne przepływy pieniężne netto w 2012 roku zgodne ze zaktualizowanym celem

Zgodnie z celem, który został zaktualizowany przez Zarząd w październiku 2012 roku, wolne przepływy pieniężne netto wyniosły w 2012 roku 1 542 mln zł (8), wobec 2 403 mln zł wygenerowanych w 2011 roku. Do spadku o 861 mln zł przyczynił się głównie spadek EBITDA (w wyniku którego przepływy pieniężne z działalności operacyjnej (9) były o 544 mln zł niższe niż w 2011 roku) w połączeniu ze wzrostem kapitału obrotowego (wzrost o 101 mln zł w 2012 roku wobec spadku o 353 mln zł w 2011 roku). Wpływ tych czynników został tylko częściowo zrównoważony przez dodatnią różnicę w wysokości 142 mln zł w zapłaconym podatku dochodowym. Wypływy związane z nakładami inwestycyjnymi utrzymały się na zbliżonym poziomie (rok-do-roku).

Wyniki telefonii komórkowej za 2012 rok

z wyłączeniem wpływu regulacji, przychody za cały rok w segmencie komórkowym wzrosły o 0,3% rok-do-roku

dzięki 237 tys. przyłączeń netto w 2012 roku, przyrost bazy klientów o 1,6% – pomimo ostrej konkurencji

utrzymanie wiodącej pozycji Orange w ujęciu wartościowym: udział w rynku na poziomie 29,0% w 4 kw.2012

przyrost liczby abonentów dedykowanych mobilnych usług dostępu do Internetu o 33,0% rok-do-roku

wzrost liczby smartfonów o 55,1% rok-do-roku, do 3,3 mln

Kluczowe wskaźniki

Przychody w segmencie telefonii komórkowej zmniejszyły się w 2012 roku o 3,0%, głównie w wyniku niekorzystnego wpływu obniżek stawek MTR za SMS i połączenia głosowe, szacowanego na 248 mln zł. Z wyłączeniem wpływu regulacji, przychody segmentu komórkowego zwiększyły się o 0,3% rok-do-roku – pomimo presji na wskaźnik ARPU związanej z wprowadzeniem ofert nielimitowanych. Wzrost z wyłączeniem wpływu regulacji był możliwy głównie dzięki przyrostowi liczby klientów o 237 tys. Orange Polska kontynuowała działania na rzecz zwiększenia przesyłu danych poprzez popularyzację smartfonów. Ich liczba wzrosła w ujęciu rocznym o 55%, osiągając poziom blisko 3,3 mln, co przyczyniło się do wzrostu przychodów z usług przesyłu wiadomości i treści o ponad 6% rok-do-roku.

Wyniki telefonii stacjonarnej za 2012 rok

spadek przychodów o 3,2%10 rok-do-roku wobec zmiany o –6,6% w 2011 roku

przyspieszenie wzrostu przychodów z usług szerokopasmowych; przychody z tych usług wzrosły w całym 2012 roku o 1,3%, a w 4 kw. o 5,1% (rok-do-roku)

znacząca poprawa w zakresie ewolucji liczby łączy stacjonarnych: ograniczenie spadku do 91 tys. w 4 kw. 2012 wobec 182 tys. w 4 kw. 2011

o na koniec 2012 roku, 336 tys. klientów korzystało z VoIP jako głównego łącza telefonicznego

potwierdzenie komercyjnego sukcesu pakietu 3P: prawie 200 tys. nowych użytkowników w 2012 roku

wzrost liczby klientów telewizji o 11,0% rok-do-roku, do 706 tys. abonentów o przyłączenie 59 tys. nowych abonentów pakietów „n” w 2012 roku

Kluczowe wskaźniki

W 2012 roku przychody segmentu stacjonarnego wyniosły 7 836 mln zł i w ujęciu rocznym były niższe o 255 mln zł (tj.3,2%). Spadek sprzedaży wynikał w dalszym ciągu głównie z procesu wypierania telefonii stacjonarnej przez telefonię komórkową, w wyniku czego przychody ze stacjonarnych usług głosowych zmniejszyły się o 16% rok-do-roku. Następuje jednak stopniowa poprawa trendu w zakresie liczby abonentów stacjonarnych usług głosowych: spadek liczby klientów detalicznych usług głosowych został ograniczony do 91 tys. w 4 kw. 2012 (wobec 182 tys. w 4 kw. 2011). Spadek przychodów z usług głosowych został częściowo zrównoważony przez wzrost przychodów z usług teleinformatycznych (o 80,4% rok-do-roku) oraz usług przesyłu danych – dzięki korzystnej ewolucji wskaźników KPI dla segmentu szerokopasmowego; wskaźnik ARPU dla usług szerokopasmowych i obejmujących je pakietów zwiększył się o 5% w ujęciu rocznym, czemu towarzyszyła korzystna tendencja w zakresie liczby klientów usług szerokopasmowych.

Proponowana wypłata dla akcjonariuszy za 2012 rok

W obliczu znaczącej i rosnącej zmienności rynku, jak również niepewnych, istotnych wypływów pieniężnych, w tym inwestycji w częstotliwości 4G, oraz dążąc do zachowania solidnego bilansu Grupy:

Zarząd zobowiązuje się do podstawowego wynagrodzenia dla akcjonariuszy w kwocie 50 groszy na akcję, które zostanie wypłacone w lipcu 2013 w formie zwykłej dywidendy pieniężnej.

Statut TP S.A. umożliwia wypłatę wynagrodzenia w postaci zaliczkowej.

Średniookresowy plan działań

W ostatnich trzech latach, w otoczeniu Grupy miały miejsce dramatyczne i w większości nieprzewidywalne zmiany. Pogarszające się prognozy makroekonomiczne dla Polski powodują zmianę zachowań klientów i ograniczają możliwości generowania środków pieniężnych. Znaczącemu pogorszeniu uległy także perspektywy dla rynku telekomunikacyjnego w Polsce. Na rynek komórkowy niekorzystnie wpłynęła ostra konkurencja cenowa, wynikająca z wprowadzenia nielimitowanych planów taryfowych w segmencie abonamentowym. Podobne czynniki, w tym zwłaszcza duże obniżki stawek za zakańczanie połączeń w sieciach komórkowych, będą nadal wywierać negatywny wpływ na wartość rynku komórkowego w 2013 roku.

Dziś Grupa ogłasza strategię średniookresową, której celem jest zapewnienie Orange Polska znacznie silniejszej pozycji – z lepszą ofertą, efektywniejszą siecią sprzedaży oraz bardziej efektywna i elastyczną strukturą organizacyjną – gdy rynek powróci na ścieżkę wzrostu.

Grupa będzie oferować pełny zakres zorientowanych na klienta rozwiązań konwergentnych, zaspakajających całość potrzeb klientów w dziedzinie telekomunikacji. Grupa planuje objąć usługami konwergentnymi około 50% klientów w segmencie post-paid w porównaniu do około 1% obecnie. Usługi te będą dostarczane klientom za pośrednictwem nowoczesnej sieci sprzedaży i dystrybucji, która zapewni jednolitą obsługę we wszystkich kanałach kontaktu z klientem. Orange będzie świadczyć usługi poprzez szeroko dostępną zintegrowaną sieć telekomunikacyjną, gwarantującą klientom dobrą łączność w ramach sieci. Dzięki temu Grupa planuje osiągnąć wiodącą pozycję na wszystkich kluczowych rynkach, a także zyskać status najczęściej polecanego przez klientów operatora telekomunikacyjnego w Polsce.

Orange Polska dokona przeglądu alokacji zasobów w celu wypracowania bardziej efektywnego i elastycznego modelu biznesowego, lepiej dostosowanego do wymagającego otoczenia rynkowego. Grupa przyspieszy realizację programu optymalizacji kosztów i zwiększy produktywność. Jednocześnie Grupa przeanalizuje możliwości outsourcingu różnych aktywności oraz możliwości zbycia składników majątku niezwiązanych z podstawową działalnością w celu poprawy efektywności. Grupa przeznaczy znacznie mniej zasobów na standardowe nakłady inwestycyjne, zachowując kapitał na potencjalne inwestycje w pasmo częstotliwości dla usług 4G, a przy tym utrzymując bezpieczną strukturę bilansu.

Odnosząc się do wyników za 2012 rok, Jacques de Galzain, Członek Zarządu ds. Finansów, stwierdził:

„Zdecydowaliśmy się zmodyfikować sposób przedstawiania naszych przewidywań i skoncentrować się na tych wskaźnikach, na które mamy wpływ, w perspektywie czasowej, którą jesteśmy w stanie przewidywać.

Na podstawie obecnie dostępnych informacji przewidujemy głęboki spadek przychodów Grupy w 2013 roku, w wyniku obniżek stawek MTR oraz niekorzystnego wpływu trwającej w segmencie komórkowym wojny cenowej. Znacząco przyspieszymy działania oszczędnościowe, dążąc do wypracowania bardziej efektywnej i sprawniejszej struktury organizacyjnej. Nie wykluczamy outsourcingu części aktywności podmiotom zewnętrznym i zbycia składników majątku jako środków do poprawy efektywności.

Jednocześnie, przystosowanie się do wymagającego otoczenia wymaga większej dyscypliny w alokacji kapitału. Dzięki dokonanym w przeszłości inwestycjom możemy w 2013 roku ograniczyć standardowe nakłady inwestycyjne do poziomu poniżej 2 mld zł; mając na uwadze, by w przyszłości ograniczyć nakłady inwestycyjne do około 12-13% przychodów. Planujemy przeznaczyć środki na nabycie pasma częstotliwości, które ma kluczowe znaczenie dla naszej przyszłości. Jesteśmy w pełni zdeterminowani, by zachować silną strukturę finansową poprzez utrzymanie wskaźnika zadłużenia netto poniżej 40% oraz wskaźnika zadłużenia netto do EBITDA poniżej 1,5. W tym kontekście, uwzględniając zmienność rynku i potencjalne nowe potrzeby kapitałowe, podjęliśmy decyzję o przyjęciu bardziej ostrożnej pozycji w zakresie wynagrodzenia dla akcjonariuszy. Uważamy, że jest to odpowiedzialna decyzja, która w dłuższej perspektywie będzie korzystna zarówno dla Spółki, jak i wszystkich jej interesariuszy, w tym akcjonariuszy.”