Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Porównanie podstawowych wskaźników operacyjnych i finansowych operatorów komórkowych.

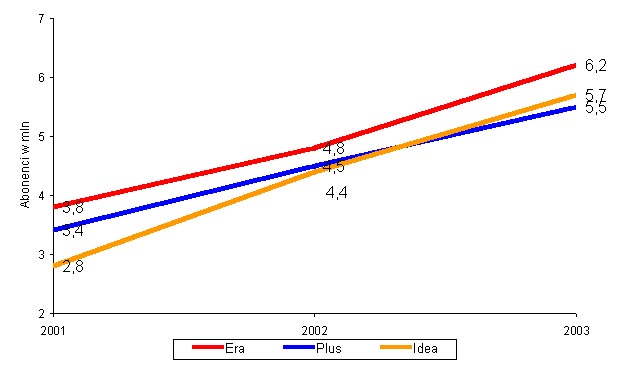

Liczba abonentów

Przyrost liczby klientów poszczególnych sieci

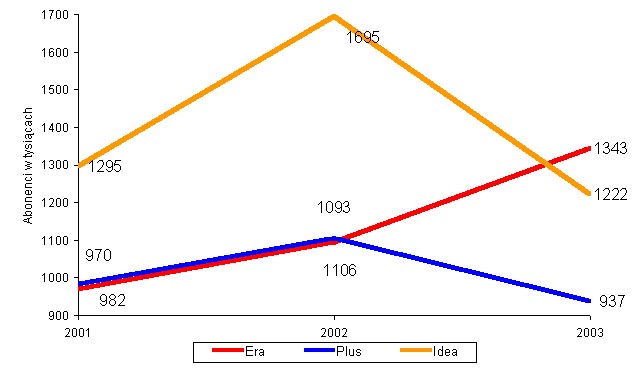

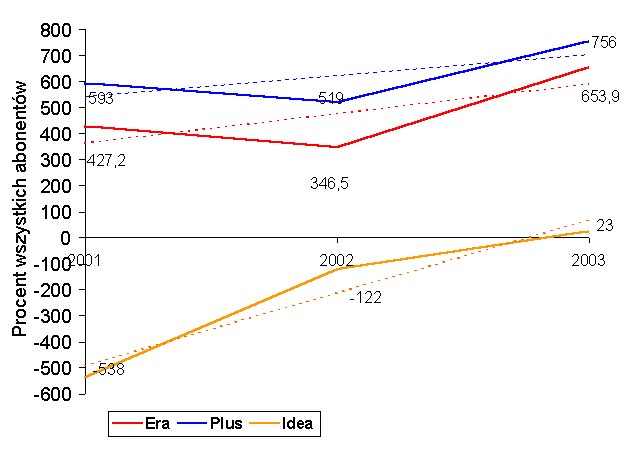

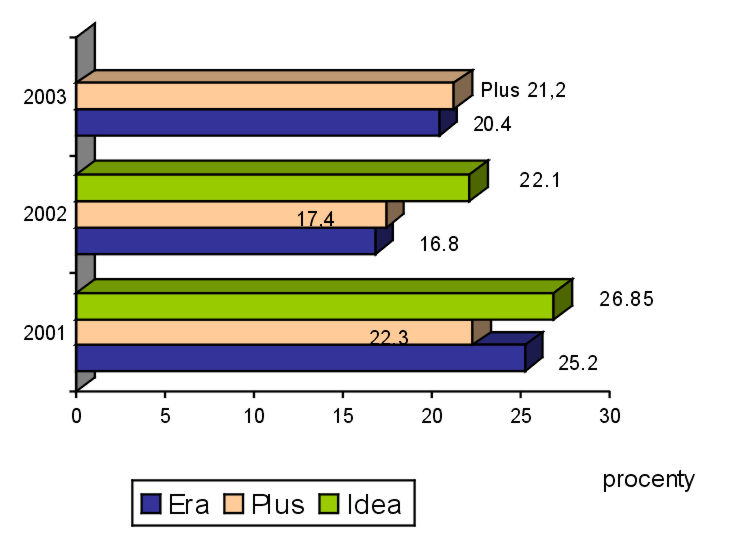

W Roku 2003 Plus wykazał się najsłabszą dynamiką przyrostu bazy abonenckiej spośród wszystkich operatorów. Przyrost netto klientów przedstawiał się następująco:

Przyrost roczny netto liczby klientów poszczególnych sieci

Wykresy te w połączeniu z opiniami użytkowników wyrażonymi na portalach tematycznych mogą świadczyć o niższej atrakcyjności oferty Plusa wzgledem konkurentów. Idea nie osiągnęła już tak spektakularnego rezultatu jak w roku, 2002 ale najniższy z jej wyników przewyższa najlepsze osiągnięcia Plusa z ostatnich trzech lat, a Era stale wykazuje tendencje wzrostową. Jeśli przyjąć, że nowa marka PTC - Heyah podtrzyma tempo pozyskiwania klientów pomimo wzrastającego poziomu nasycenia rynku, to Operator ten zdystansuje jeszcze bardziej Plusa.

Struktura klientów

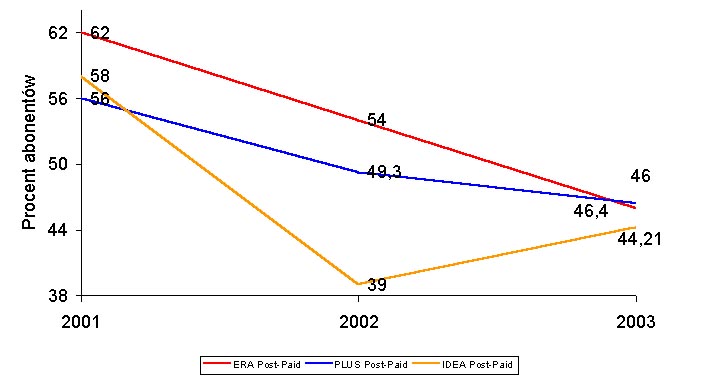

Udział segmentu post paid w ogólnej liczbie abonentów poszczególnych sieci

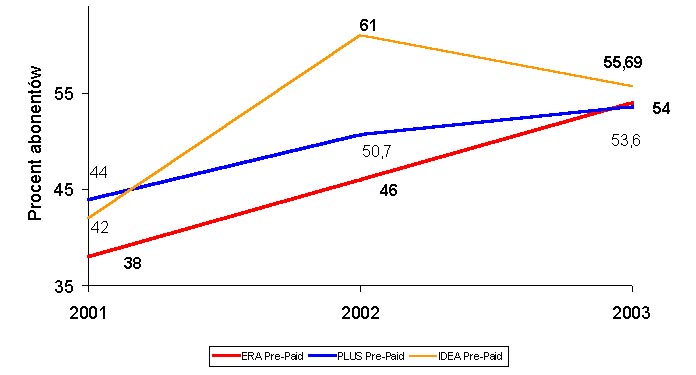

Udział segmentu pre paid w ogólnej liczbie abonentów poszczególnych sieci

Aktualnie już żaden operator nie posiada w swojej bazie abonenckiej większej liczby klientów abonamentowych niż klientów pre paid. Tendencja ta była od dawna obserwowana i jest ona wynikiem zrównywania cenników usług dla obu segmentów klientów. Plus zanotował najniższy spadek udziału klientów abonamentowych w swojej bazie, ale oznacza to też, że najwolniej przyrastał segment klientów pre paid, uznawany aktualnie przez pozostałych operatorów za najbardziej perspektywiczny.

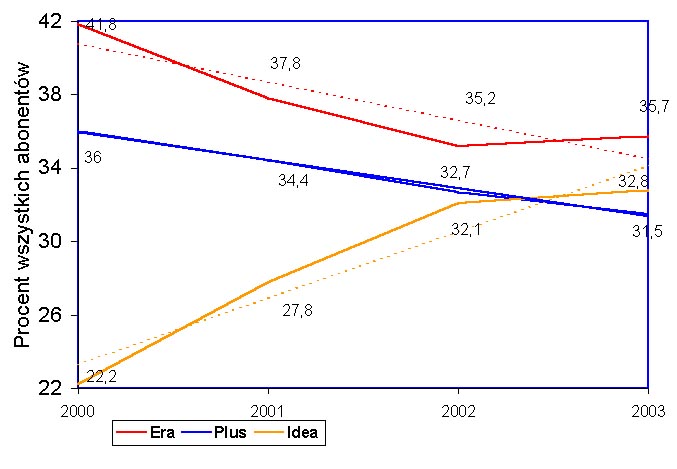

Udziały w rynku

Zmiana struktury rynku telekomunikacyjnego w Polsce

Analizując linie trendów dla wartości udziałów poszczególnych operatorów w rynku, można stwierdzić, że dla Ery przebiega on bardziej stromo niż dla Plusa, ale Era przełamała w roku 2003 trend i wykazała się wzrostem udziałów w rynku - można za przyczynę takiego stanu rzeczy częściowo uznać wyłączenia hurtowe nieaktywnych kart SimPlus z jednej strony i niższą dynamikę wzrostu bazy abonenckiej Idei z drugiej.

W przypadku Idei trend jest stale wzrostowy, ale ulega spłaszczeniu, - co oznaczać może zbliżanie się do bariery nasycenia.

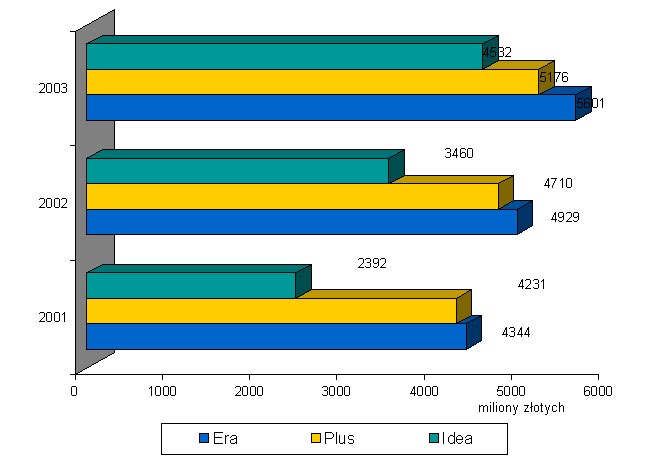

Przychody operatorów

Przychody za sprzedaży usług

Wszyscy operatorzy notują wzrost przychodów ze sprzedaży usług. Wśród wszystkich na czoło pod względem dynamiki wzrostu wysuwa się Idea, - co koresponduje ze wskaźnikami ilościowymi, od których przychody głównie zależą, oraz od poprawy struktury klientów abonamentowych, wśród których największy wzrost notuje segment klientów biznesowych. Dynamika wzrostu przychodów Plusa spadać może ze względu na malejący udział w rynku klientów biznesowych a zwłaszcza w segmencie SME i SOHO, którego można powiedzieć - Plus nie docenia. Dla przykładu - w Idei, aby skorzystać z oferty biznesowej wystarczy posiadać jedną kartę SIM, a w Plusie 5.

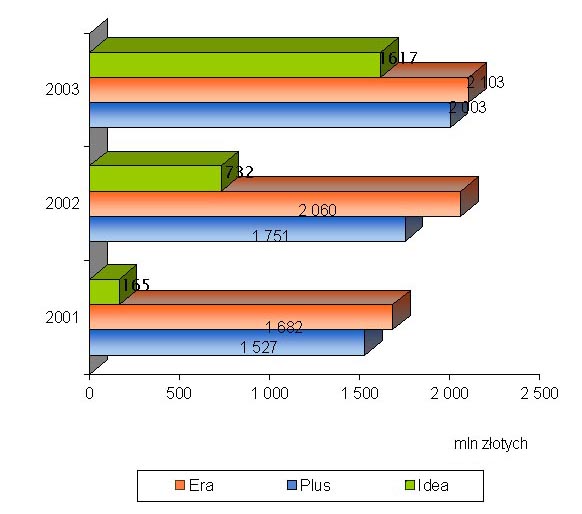

Wskaźnik EBITDA

EBITDA

Dane Idei za rok 2003 - to symulacja na podstawie dynamiki wzrostu przychodów i trendu lat ubiegłych, wobec braku potwierdzonych danych od operatora.

Plus zachował tempo wzrostu EBITDA a nawet wykazał się dynamiką większą niż w roku 2002 i zbliżył się do wyniku osiągniętego przez Erę.

Idea nie podaje wartości tego wskaźnika w dokumentach oficjalnych, ale informacji pozyskanych ze źródeł nieformalnych wiadomo, że w latach ubiegłych wskaźnik ten rósł średnio o ponad 200 % i w roku 2004 należy się spodziewać uzyskania wyniku zbliżonego do uzyskanego przez Plus i Erę.

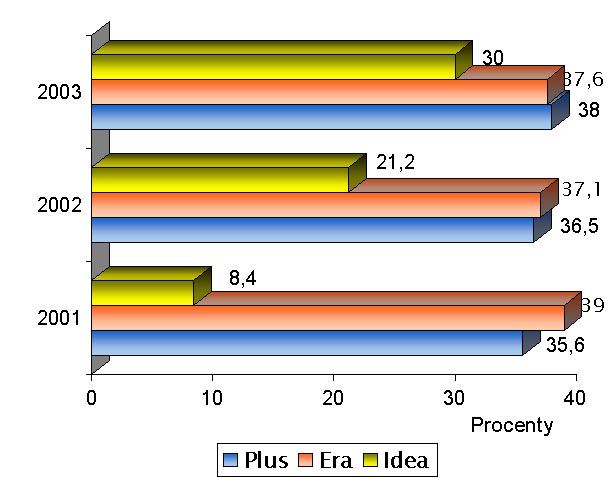

EBITDA Marża

EBITDA MARŻA

Marża EBITDA jako wskaźnik operacyjny kondycji finansowej Plusa wykazuje stały, choć niewielki wzrost. Era osiągnęła stabilny poziom po niewielkim spadku z roku 2002 a Idea wykazuje dwucyfrową dynamikę wzrostu.

Wskaźnik ARPU

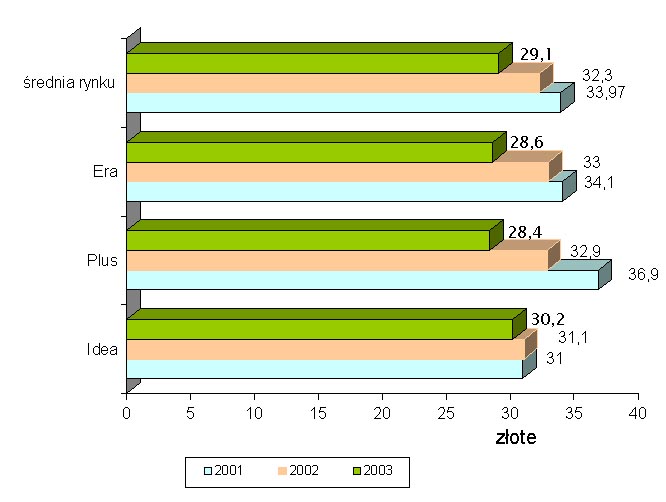

ARPU zagregowane

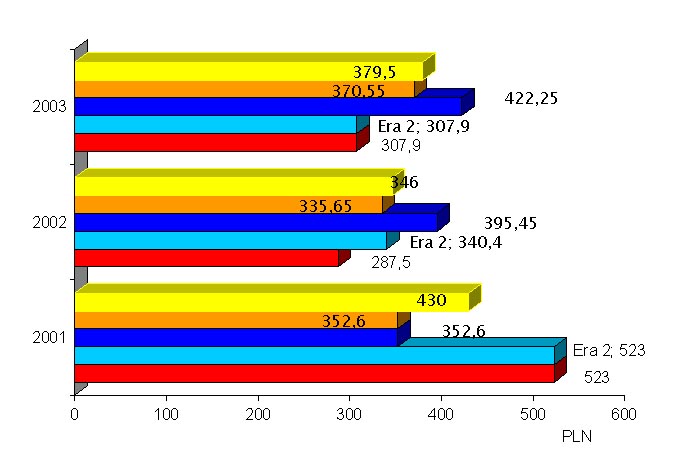

Spadek ARPU to zjawisko trwałe i obserwowane na polskim rynku od kilku lat. Plus utrzymuje wciąż zagregowane ARPU powyżej średniej dla polskiego rynku, ale wartość bezwzględna i procentowa spadku wskaźnika jest największa. Tendencję do obniżania wysokości ARPU stymuluje proces obniżania cen usług i zmieniająca się struktura abonentów sieci. Z analizy trendów wywnioskować można, że na poziomie około70 - 80 zł rysuje się pas stabilizacji wartości, oznaczający zbliżanie się do poziomu optimum nasycenia rynku. Wartości graniczne pasa stabilizacji mogą zostać przekroczone w przypadku, gdy atrakcyjność ofert abonamentowych w stosunku do ofert pre paid nie wzrośnie, a tym bardziej jeśli jeszcze spadnie.

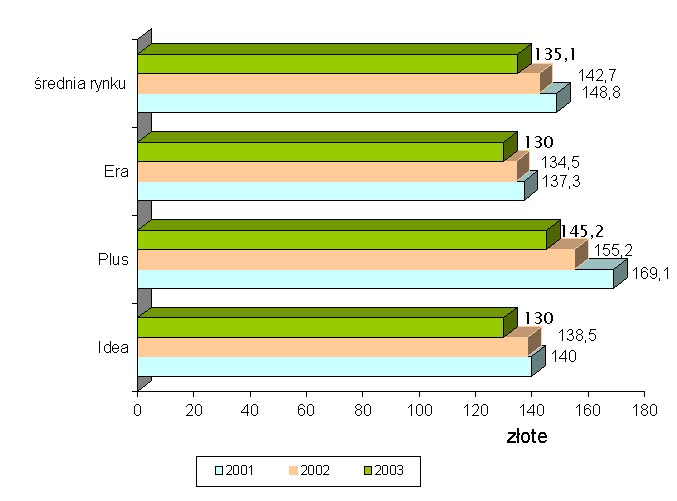

ARPU post paid

ARPU post paid

Tendencja spadku ARPU w segmencie post paid jest dla ERY i PLUS-a zbliżona w wartościach procentowych ale w wartościach bezwzględnych Era notuje spadki mniejsze a dynamika spadku jest stała. W plusie Dynamika nieznacznie spadła a w Idei spadek był największy. Era i Idea osiągnęły traki sam poziom wskaźnika dla klientów abonamentowych. Sama tendencja spadku jest głównie wynikiem oszczędności kosztów stałych wprowadzanych w firmach a dopiero później spadkiem cen usług, a wszystko to ma związek z kondycją polskiej gospodarki.

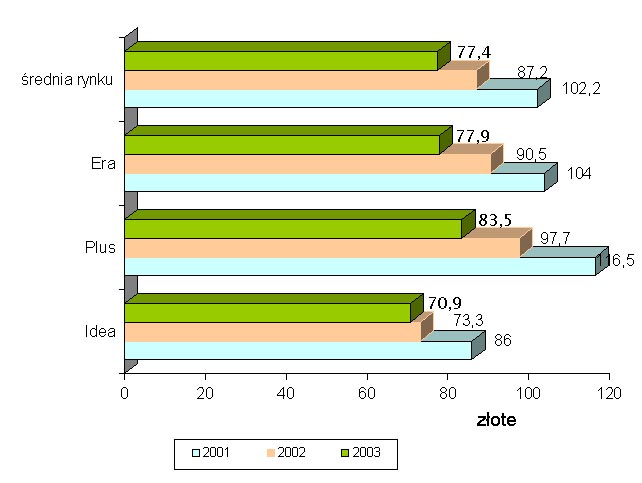

ARPU pre paid

ARPU pre paid

ARPU dla klientów pre paid wykazuje największy spadek wśród klientów Plus-a, i w roku 2003 zeszło do wartości najniższej wśród operatorów - z najwyższej w roku 2001. Za stały można natomiast uznać poziom wskaźnika w Idei, dzięki czemu tendencja do spadku wartości zagregowanego ARPU ulega spowolnieniu.

Zysk Netto

Zysk netto w mln złotych

Plus i Era wykazują się zbliżoną dynamiką wzrostu zysku netto, jednak Era ze względu na większą dynamikę pozyskiwania abonentów będzie zmniejszać dystans do przodującego w tym względzie Plusa. Idea przy zachowaniu tendencji do poprawy struktury bazy klientów będzie dążyła do systematycznego wzrostu zysku. Należy się spodziewać że w roku 2004 wyniesie on więcej niż 100 mln PLN. Natomiast w przypadku Ery należy spodziewać się zrównania poziomu zysku netto z Plusem w okresie nieprzekraczającym 2 lat obrachunkowych.

Wskaźnik CHURN

Porównanie CHURN średniego

W latach ubiegłych najwyższy wskaźnik CHURN notowała Idea, ale nie publikowała nigdzie tych danych. Brak danych za rok, 2003 ale należy się spodziewać, że po raz pierwszy osiągnął on w Idei wartość niższą niż w Plusie. Ma to związek z poprawą jakości świadczenia usług oraz pozyskiwaniem większej liczby abonentów niż pozostali operatorzy, którzy w tej chwili pozyskują głównie klientów pre paid. Wpływ na tak wysoki odsetek rezygnacji w Plusie miały głównie hurtowe wyłączenia nieaktywnych kart SimPlus.

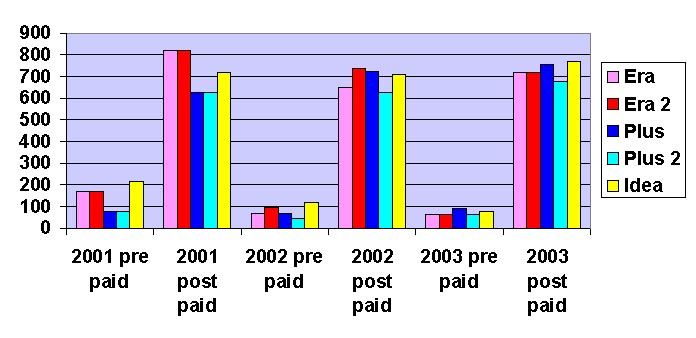

Koszt pozyskania klienta /SAC/.

Porównanie SAC średniego

| Idea | |

| Era: Dane z raportu rocznego za rok 2003 | |

| Era 2: Dane z raportu rocznego za rok 2002 | |

| Plus: SAC z kosztami reklamy | |

| Plus 2: SAC bez kosztów reklamy |

Koszty pozyskania klienta w przypadku Ery wykazują tendencję spadkową na przestrzeni ostatnich trzech lat, chociaż występuje poważna sprzeczność, co do wartości wskaźnika SAC prezentowanych w kolejnych raportach rocznych. W raportach z lat 2003 i 2002 występują różne dane dla roku 2002, stąd na wykresie umieszczono obie wartości celem uniknięcia błędu a w przypadku Plusa przedstawiono wartość wskaźnika bez kosztów reklamy oraz w wersji zawierającej koszty reklamy, ze względu na brak informacji dotyczącej preferowanego algorytmu naliczania wskaźnika. Jednak z przedstawionych danych jasno wynika, że w Plusie wskaźnik wzrasta, co jednak nie ma przełożenia na wzrost liczby pozyskiwanych klientów. Idea zanotowała wzrost wskaźnika ze względu na przeniesienia punktu ciężkości kampanii reklamowych w kierunku klientów abonamentowych, co wymagało zwiększenia środków na pozyskanie tego typu klientów.

Struktura SAC w PLN

SAC dla klientów abonamentowych utrzymał się w roku 2003 na poziomie przekraczającym 700 PLN. Najwyższą jego wartość zanotowała Idea. Struktura i wartość wskaźnika w przypadku Idei jest konsekwencją intensywnej walki o szybkie powiększenie bazy abonenckiej, jaką ten operator prowadził od chwili wejścia na rynek.

Jeśli tendencja wzrostu wartości wskaźnika w Plusie utrzyma się a nie wpłynie to na wartość sprzedaży nowych aktywacji - można przypuszczać, że znajdzie to swoje odbicie w spadku wyceny operatora ze względu na niższą efektywność sprzedażową.