Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Orange podał swoje wyniki za 1 kw. 2018 roku:

|

Kluczowe wskaźniki (w mln zł) |

1 kw. 2018 (MSSF 15) |

1 kw. 2018 (MSR 18) |

1 kw. 2017 (MSR 18) |

Zmiana (MSR 18) |

|

przychody |

2 710 |

2 766 |

2 818 |

-1,8% |

|

|

|

|

|

|

|

EBITDA |

674 |

746 |

748 |

-0,3% |

|

marża EBITDA |

24,9% |

27,0% |

26,5% |

+0,5 pp |

|

|

|

|

|

|

|

zysk operacyjny |

33 |

105 |

109 |

-3,7% |

|

zysk/strata netto |

-50 |

8 |

39 |

-79,5% |

|

|

|

|

|

|

|

nakłady inwestycyjne |

388 |

388 |

385 |

+0,8% |

|

organiczne przepływy pieniężne |

-155 |

-155 |

-254 |

nd. |

|

skorygowane organiczne przepływy pieniężne1 |

-152 |

-152 |

-254 |

nd. |

|

Kluczowe wskaźniki KPI (w tys.) |

1 kw. 2017 |

1 kw. 2018 |

Zmiana |

|

liczba klientów ofert konwergentnych (rynek B2C) |

738 |

1 090 |

+47,7% |

|

dostępy mobilne (liczba kart SIM) |

15 272 |

14 368 |

-5,9% |

|

post-paid |

9 452 |

9 747 |

+3,1% |

|

pre-paid |

5 820 |

4 621 |

-20,6% |

|

stacjonarne dostępy szerokopasmowe (rynek detaliczny) |

2 269 |

2 477 |

+9,2% |

|

stacjonarne łącza głosowe (rynek detaliczny) |

3 859 |

3 613 |

-6,4% |

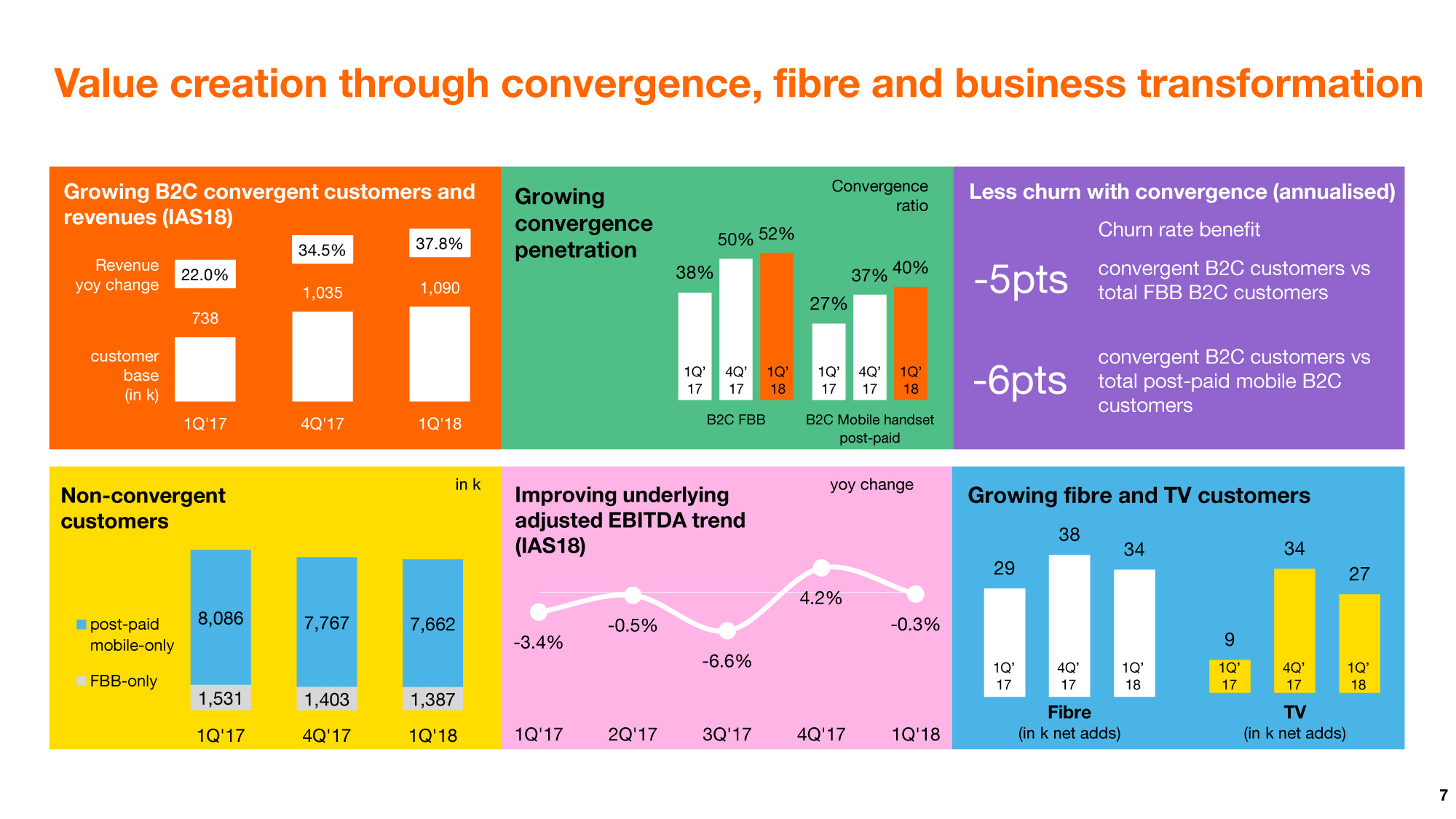

„W pierwszym kwartale, zgodnie z przyjętymi w planie strategicznym Orange.one priorytetami, nadal koncentrowaliśmy się na wartości: promując konwergencję, monetyzując inwestycje w sieć światłowodową i kontynuując transformację działalności. To kluczowe czynniki warunkujące sukces naszej strategii przywrócenia wzrostu.

Oferta Orange Love, wsparta nową kampanią, nadal świetnie się sprzedaje i już przypada na nią dwie trzecie całkowitej bazy indywidualnych klientów ofert konwergentnych. Wśród indywidualnych klientów stacjonarnego dostępu szerokopasmowego wskaźnik penetracji dla ofert konwergentnych wzrósł do 52% (z 38% rok wcześniej), a wśród klientów mobilnych abonamentowych usług głosowych – do 40% (z 27% rok wcześniej).

Kontynuujemy transformację naszej działalności w celu jej uproszczenia, większej cyfryzacji i poprawy efektywności.

Nastąpił wzrost przychodów z usług konwergentnych (o 38% rok-do-roku), wynikający ze wzrostu liczby klientów i dosprzedaży nowych usług.

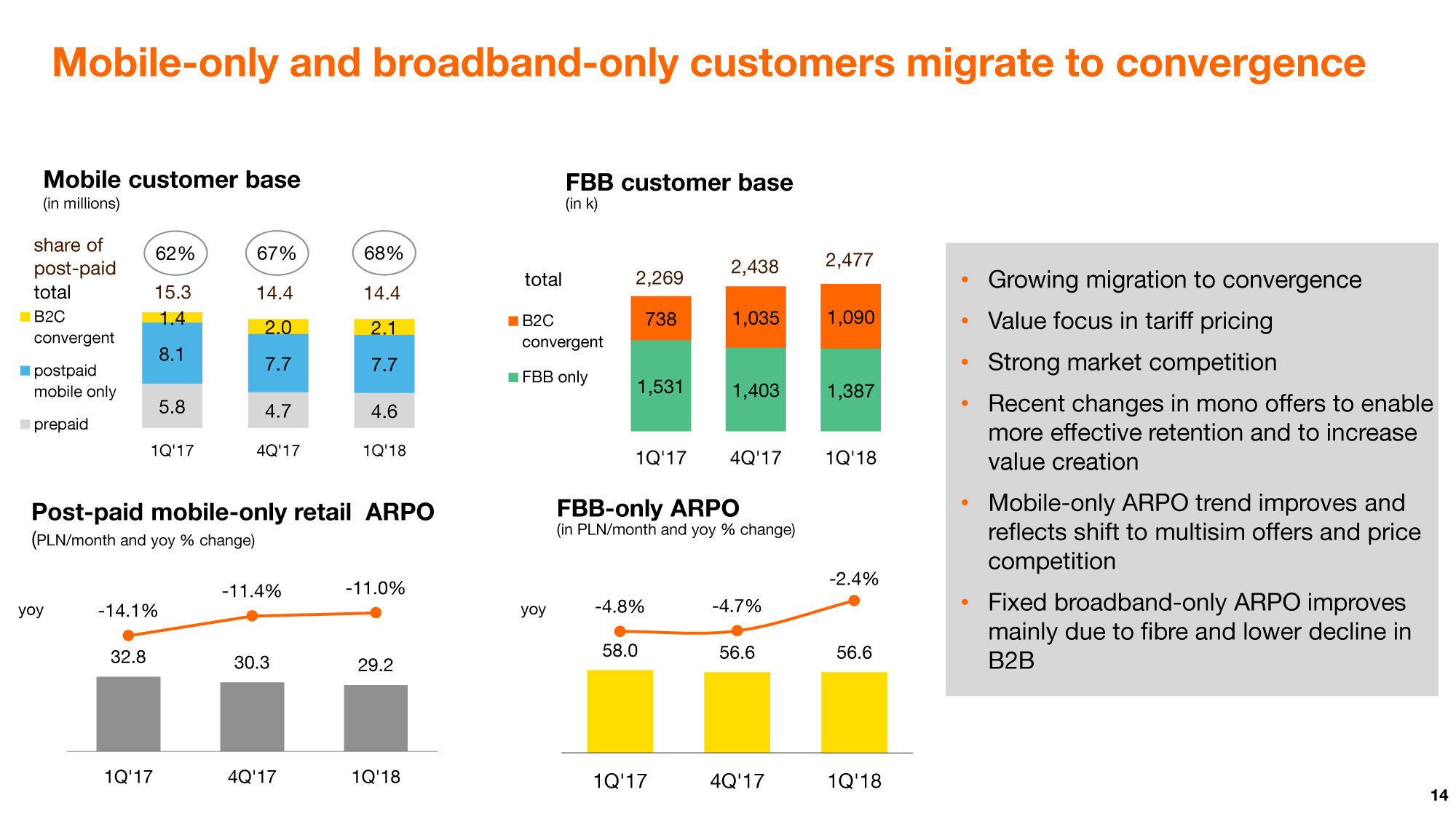

Towarzyszył temu spadek przychodów z usług wyłącznie komórkowych i stacjonarnego dostępu szerokopasmowego (o 14% rok-do-roku), na który wpłynęła migracja do ofert konwergentnych, koncentracja na wartość odzwierciedlona w cenach usług oraz konkurencja na rynku.

Na ewolucję przychodów całkowitych w 1 kw. w dużym stopniu wpłynęły znacznie niższe przychody ze sprzedaży sprzętu wynikające z ograniczenia subsydiów do telefonów i zwrotu ku ofertom bez telefonu.

Umowa roamingu krajowego z Play i wzrost międzynarodowego ruchu międzysieciowego korzystnie wpłynęły na przychody hurtowe.

Zysk netto w 1 kw. 2018 roku wyniósł 8 mln zł (zgodnie ze standardem MSR 18) wobec 39 mln zł w analogicznym okresie 2017 roku.

Pomimo niemal stabilnego zysku operacyjnego, zysk netto był niższy ze względu na nieznaczny wzrost kosztów finansowych netto – który wynikał z bardzo niskiej bazy tych kosztów w 1 kw. 2017, kiedy umocnienie się złotego wobec euro obniżyło zdyskontowane koszty licencji UMTS.

EBITDA za 1 kw. 2018 roku wyniosła 746 mln zł i była w przybliżeniu stabilna w ujęciu rocznym (zgodnie ze standardem MSR 18).

Spadek marży bezpośredniej został zrównoważony przez optymalizację kosztów pośrednich. Korzystny wpływ na marżę bezpośrednią miała kontynuacja strategii wartości w kosztach sprzedaży oraz niższy wzrost kosztów rozliczeń międzyoperatorskich (dzięki renegocjacji stawek hurtowych za usługi w roamingu). W kolejnym kwartale z rzędu, koszty pośrednie zmniejszyły się o 5% w ujęciu rocznym. Wynikało to z inicjatyw w zakresie transformacji działalności podejmowanych w różnych obszarach (takich jak systemy informatyczne, sieci, majątek trwały, wydatki ogólne).

Niższe koszty pracy odzwierciedlają przystąpienie do realizacji nowej Umowy Społecznej.

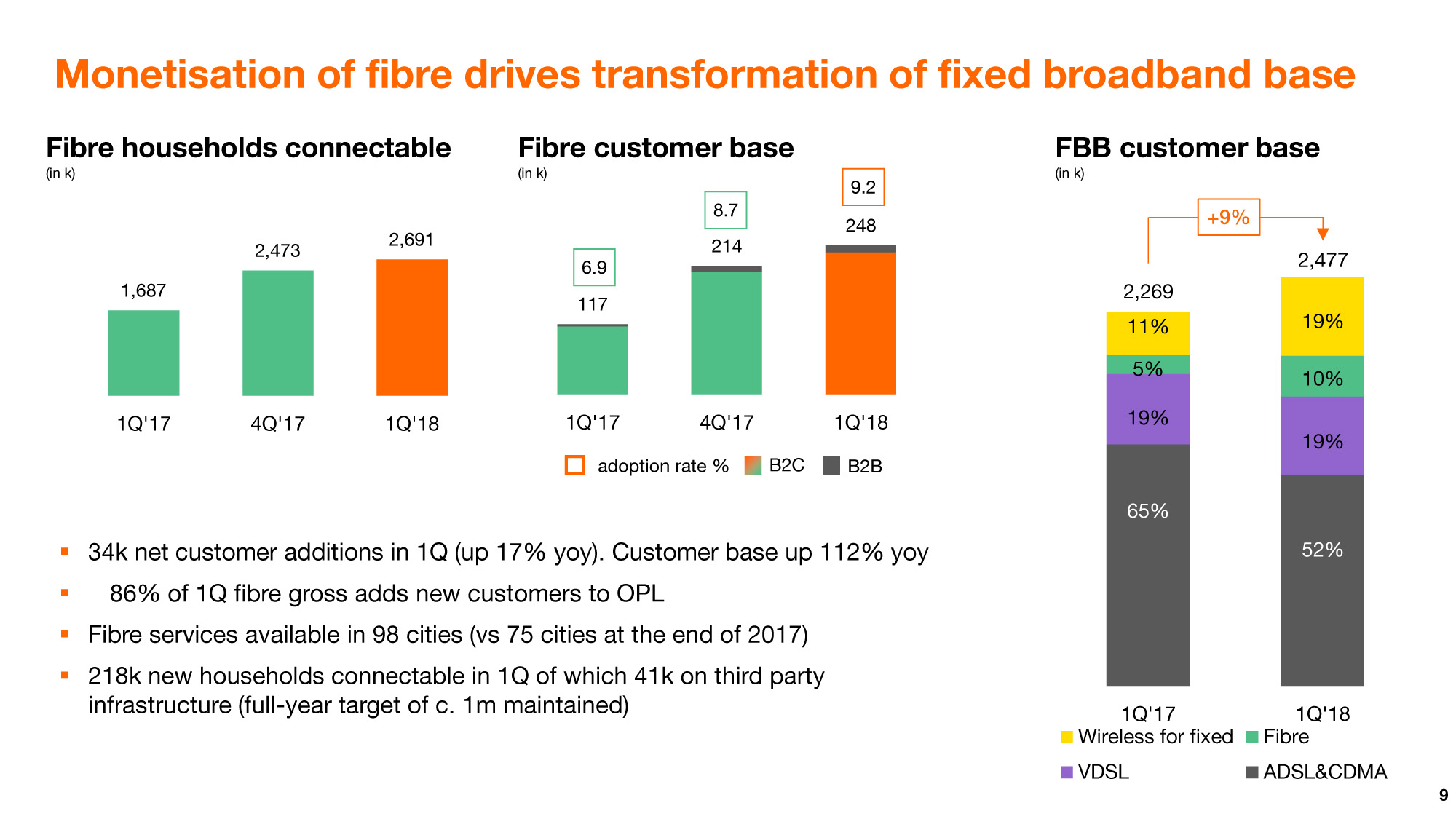

Liczba indywidualnych klientów ofert konwergentnych zwiększyła się w 1 kw. o 55 tys., tj. 48% rok-do-roku. Na koniec marca, 52% indywidualnych klientów dostępu szerokopasmowego było klientami konwergentnymi (wobec 38% rok wcześniej). Wśród klientów indywidualnych korzystających z mobilnych usług głosowych, udział ofert konwergentnych wzrósł do 40% (wobec 27% na koniec marca 2017 roku). Łączna liczba usług, z których korzystają indywidualni klienci rozwiązań konwergentnych, osiągnęła 4,45 mln, co oznacza, że średnio każdy klient korzysta z ponad czterech usług.

Całkowita liczba klientów stacjonarnego dostępu szerokopasmowego zwiększyła się w 1 kw. o 39 tys. – i był to ósmy z rzędu kwartał wzrostu. Udział klientów ADSL w ogólnej liczbie klientów wynosił na koniec marca 52% (wobec 65% rok wcześniej).

W zasięgu sieci światłowodowej znalazło się blisko 2,7 mln gospodarstw domowych, co stanowi prawie 20% wszystkich gospodarstw domowych w Polsce. Liczba klientów usług światłowodowych zwiększyła się w ujęciu rocznym o 112%, dzięki 34 tys. przyłączeń netto w I kw.

Liczba klientów komórkowych usług abonamentowych zwiększyła się w 1 kw. 2018 roku o 21 tys. W ofertach głosowych, liczba aktywacji netto na poziomie 40 tys. odzwierciedlała nacisk na wartość kosztem ilości w podejściu komercyjnym oraz koncentrację na konwergencji.

Liczba klientów internetu mobilnego po raz kolejny się zmniejszyła, wskutek zwrotu ku ofertom bezprzewodowego Internetu do użytku stacjonarnego oraz rosnących pakietów danych dla smartfonów w głosowych planach taryfowych. Podobnie jak w przypadku dostępu szerokopasmowego, na ewolucję liczby klientów nie objętych konwergencją wpłynęła migracja do ofert konwergentnych i konkurencja na rynku.

W wyniku 27 tys. przyłączeń netto w 1 kw., liczba klientów usług TV zwiększyła się o 13% w ujęciu rocznym, osiągając poziom 875 tys.

W segmencie stacjonarnych usług głosowych, utrata łączy netto była w 1 kw. niemal stabilna i wyniosła 71 tys. Wynikało to ze wzrostu w usługach telefonii internetowej (VoIP), które wchodzą w skład pakietu Orange Love. Pomijając usługi VoIP, utrata łączy przyspieszyła, co wynikało z niekorzystnych trendów strukturalnych na rynku.

Jean-François @fallacher o wynikach Orange po pierwszym kwartale 2018 roku. Klienci wybierają konwergencję i światłowody. Więcej informacji znajdziecie https://t.co/LjpDEfwpwm pic.twitter.com/UFPQWoPDrx

— Wojtek Jabczyński (@RzecznikOrange) April 25, 2018

Maciej Nowohoński, CFO @Orange_Polska podsumowuje wyniki za pierwszy kwartał 2018 od bardziej finansowej strony. pic.twitter.com/HaobPGKMyG

— Wojtek Jabczyński (@RzecznikOrange) April 25, 2018

| baza klientów (w tys.) | 2016 | 2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | |

| Klienci konwergentni | 626 | 679 | 738 | 835 | 938 | 1 084 | 1 195 | 1 306 | 1 376 |

| - w tym klienci indywidualni (B2C) | 532 | 568 | 603 | 666 | 738 | 858 | 945 | 1 035 | 1 090 |

| - w tym klienci biznesowi (B2B) | 94 | 111 | 135 | 169 | 200 | 227 | 250 | 271 | 287 |

| Stacjonarne usługi głosowe | |||||||||

| POTS, ISDN i WLL | 3 487 | 3 415 | 3 337 | 3 268 | 3 181 | 3 081 | 2 972 | 2 857 | 2 738 |

| VoIP | 633 | 644 | 651 | 664 | 678 | 728 | 771 | 827 | 875 |

| Razem łącza główne – rynek detaliczny | 4 120 | 4 059 | 3 988 | 3 932 | 3 859 | 3 809 | 3 744 | 3 684 | 3 613 |

| - w tym klienci konwergentni (B2C) | 380 | 408 | 418 | 429 | 449 | 530 | 577 | 630 | 678 |

| - w tym klienci konwergentni (B2C) - PSTN | 156 | 170 | 169 | 166 | 158 | 169 | 152 | 124 | 110 |

| - w tym klienci konwergentni (B2C) - VoIP | 224 | 238 | 250 | 263 | 291 | 362 | 425 | 506 | 568 |

| Dostępy szerokopasmowe | |||||||||

| ADSL | 1 669 | 1 613 | 1 562 | 1 503 | 1 451 | 1 407 | 1 367 | 1 324 | 1 278 |

| VHBB (VDSL + światłowód) | 366 | 409 | 436 | 492 | 544 | 588 | 633 | 681 | 724 |

| w tym VDSL | 339 | 370 | 379 | 404 | 427 | 443 | 457 | 467 | 476 |

| w tym światłowód | 27 | 39 | 57 | 88 | 117 | 145 | 176 | 214 | 248 |

| CDMA | 44 | 35 | 27 | 20 | 14 | 0 | 0 | 0 | 0 |

| Stacjonarny dostęp bezprzewodowy | 50 | 82 | 128 | 191 | 260 | 328 | 377 | 433 | 475 |

| Rynek detaliczny – łącznie | 2 130 | 2 139 | 2 153 | 2 206 | 2 269 | 2 323 | 2 377 | 2 438 | 2 477 |

| - w tym klienci konwergentni (B2C) | 532 | 568 | 603 | 666 | 738 | 858 | 945 | 1 035 | 1 090 |

| Baza klientów usług TV | |||||||||

| IPTV | 200 | 213 | 214 | 234 | 254 | 277 | 301 | 333 | 359 |

| DTH (telewizja satelitarna) | 597 | 590 | 548 | 532 | 521 | 515 | 512 | 515 | 515 |

| Liczba klientów usług TV | 797 | 803 | 761 | 766 | 775 | 792 | 814 | 848 | 875 |

| - w tym klienci konwergentni (B2C) | 291 | 307 | 318 | 329 | 351 | 418 | 473 | 551 | 597 |

| Liczba usług telefonii komórkowej (karty SIM) | |||||||||

| Post-paid | |||||||||

| telefony komórkowe | 6 369 | 6 491 | 6 640 | 6 851 | 7 009 | 7 112 | 7 200 | 7 270 | 7 310 |

| internet mobilny | 1 298 | 1 327 | 1 355 | 1 377 | 1 364 | 1 334 | 1 287 | 1 231 | 1 164 |

| M2M | 858 | 898 | 963 | 1 033 | 1 079 | 1 126 | 1 175 | 1 225 | 1 273 |

| Post-paid razem | 8 526 | 8 716 | 8 957 | 9 262 | 9 452 | 9 573 | 9 662 | 9 726 | 9 747 |

| - w tym klienci konwergentni (B2C) | 876 | 949 | 1 042 | 1 198 | 1 366 | 1 601 | 1 760 | 1 959 | 2 085 |

| Pre-paid | 7 689 | 7 898 | 7 309 | 6 537 | 5 820 | 4 983 | 4 696 | 4 698 | 4 621 |

| Razem | 16 215 | 16 614 | 16 266 | 15 799 | 15 272 | 14 555 | 14 358 | 14 424 | 14 368 |

| Liczba klientów usług hurtowych | |||||||||

| WLR | 780 | 730 | 693 | 652 | 614 | 587 | 564 | 531 | 507 |

| BSA | 234 | 222 | 213 | 202 | 195 | 183 | 175 | 167 | 165 |

| LLU | 125 | 120 | 116 | 110 | 105 | 100 | 96 | 91 | 87 |

| kwartalne ARPO w zł na miesiąc | 2016 | 2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | |

| Usługi konwergentne dla klientów indywidualnych (B2C) | 123,5 | 121,6 | 119,8 | 116,5 | 112,5 | 105,0 | 102,8 | 103,1 | 100,8 |

| Usługi wyłącznie stacjonarnego dostępu szerokopasmowego | 39,2 | 38,7 | 38,4 | 38,0 | 37,5 | 36,9 | 37,1 | 37,1 | 36,9 |

| Usługi wyłącznie stacjonarnego dostępu wąskopasmowego (PSTN) | 60,9 | 60,9 | 59,8 | 59,4 | 58,0 | 57,3 | 58,8 | 56,6 | 56,6 |

| Usługi wyłącznie komórkowe | 23,0 | 22,2 | 22,1 | 21,9 | 21,8 | 23,5 | 23,5 | 23,0 | 21,9 |

| Post-paid bez M2M | 38,2 | 37,1 | 36,5 | 34,2 | 32,8 | 32,9 | 30,9 | 30,3 | 29,2 |

| telefony komórkowe | 40,5 | 39,6 | 39,3 | 36,6 | 35,1 | 35,5 | 33,1 | 32,5 | 31,1 |

| internet mobilny | 27,6 | 25,5 | 23,5 | 23,2 | 22,3 | 20,9 | 20,3 | 19,4 | 19,1 |

| Pre-paid | 9,6 | 9,1 | 9,2 | 9,4 | 9,3 | 11,3 | 13,0 | 12,6 | 11,9 |

| Usługi hurtowe komórkowe | 5,3 | 5,3 | 5,3 | 5,9 | 6,0 | 6,7 | 7,3 | 7,7 | 7,2 |

| dodatkowe wskaźniki operacyjne | 2016 | 2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | |

| Przychody w milionach złotych (IAS 18) | |||||||||

| Przychody z usług komórkowych | 1 326 | 1 339 | 1 320 | 1 290 | 1 239 | 1 260 | 1 225 | 1 214 | 1 175 |

| Przychody z usług szerokopasmowych, telewizji i transmisji głosu przez Internet | 389 | 386 | 385 | 388 | 393 | 395 | 411 | 418 | 435 |

| Kwartalne ARPU w zł na miesiąc | |||||||||

| Usługi komórkowe (usługi detaliczne i hurtowe) | 28,8 | 28,0 | 27,9 | 28,3 | 28,1 | 30,1 | 30,5 | 30,3 | 28,7 |

| Usługi szerokopasmowe, telewizja i transmisja głosu przez Internet | 60,3 | 60,1 | 59,9 | 59,2 | 58,2 | 57,1 | 58,1 | 57,7 | 58,6 |

| Statystyki rynkowe | 2016 | 2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | |

| Rynek telefonii stacjonarnej | |||||||||

| Wskaźnik penetracji (w % gospodarstw domowych)1 | 41,4% | 40,8% | 40,3% | 39,7% | 39,1% | 38,5% | 38,0% | 37,3% | 36,8% |

| Rynek dostępu lokalnego w Polsce – dane szacunkowe (w mln) | 7,9 | 7,8 | 7,8 | 7,7 | 7,6 | 7,5 | 7,4 | 7,3 | 7,2 |

| Dostęp lokalny – rynek detaliczny 1,2 | 51,9% | 51,7% | 51,4% | 51,2% | 51,1% | 50,9% | 50,7% | 50,5% | 50,2% |

| Rynek dostępu szerokopasmowego1 | |||||||||

| B2C penetracja (w % gospodarstw domowych)1 | 47,8% | 48,2% | 48,5% | 49,3% | 49,7% | 50,2% | 50,7% | 51,7% | 52,3% |

| Szacunkowa liczba użytkowników dostępu szerokopasmowego na rynku (w tys.)1 | 7 665 | 7 763 | 7 861 | 8 062 | 8 181 | 8 290 | 8 404 | 8 620 | 8 770 |

| Ilościowy udział w rynku (w %)1 | 28,0% | 27,8% | 27,4% | 27,4% | 27,7% | 28,0% | 28,3% | 28,3% | 28,3% |

| Rynek telefonii komórkowej | |||||||||

| Wskaźnik penetracji dla usług komórkowych | 146,1% | 147,4% | 144,6% | 140,2% | 133,7% | 132,7% | 133,8% | 135,3% | 136,5% |

| Ilościowy udział w rynku telefonii komórkowej | 29,0% | 29,4% | 29,4% | 29,4% | 29,9% | 28,7% | 28,1% | 27,9% | 27,5% |

| 1 Szacunki Spółki 2 Dostęp lokalny z wyłączeniem hurtowej odsprzedaży abonamentu (WLR) |

|||||||||

| pozostałe statystyki operacyjne telefonii komórkowej | 2016 | 2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | |

| Liczba smartfonów (w tys.) | 5 809 | 5 996 | 6 057 | 6 291 | 6 312 | 6 441 | 6 552 | 6 744 | 6 886 |

| AUPU (w minutach) | |||||||||

| Post-paid | 345,0 | 359,3 | 351,1 | 354,5 | 342,5 | 341,0 | 335,7 | 346,4 | 353,9 |

| Pre-paid | 105,3 | 104,4 | 104,7 | 113,7 | 121,7 | 133,2 | 151,9 | 156,5 | 162,0 |

| Zagregowane | 225,3 | 231,8 | 230,4 | 244,7 | 248,0 | 259,8 | 269,5 | 278,7 | 285,8 |

| Wskaźnik odejść klientów telefonii komórkowej w danym kwartale (w %) | |||||||||

| Post-paid | 3,0 | 2,8 | 2,7 | 2,8 | 3,1 | 2,8 | 2,9 | 3,2 | 3,1 |

| Pre-paid | 15,7 | 15,2 | 16,9 | 18,1 | 21,3 | 25,0 | 17,5 | 10,9 | 14,6 |

| SAC post-paid (zł) | 256,4 | 211,1 | 183,0 | 188,9 | 130,7 | 92,7 | 91,2 | 90,0 | 75,2 |

| SRC post-paid (zł) | 222,1 | 176,3 | 169,8 | 179,9 | 64,0 | 36,6 | 39,7 | 56,0 | 39,7 |

| Struktura zatrudnienia w Grupie - dane raportowane (w przeliczeniu na pełne aktywne etaty, na koniec okresu) |

2016 | 2017 | 2018 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | |

| Orange Polska | 16 497 | 16 099 | 15 786 | 15 537 | 15 481 | 15 131 | 14 818 | 14 587 | 14 372 |

| 50% pracowników Networks | 349 | 338 | 344 | 343 | 347 | 351 | 347 | 341 | 348 |

| Razem | 16 846 | 16 437 | 16 130 | 15 880 | 15 828 | 15 482 | 15 165 | 14 928 | 14 720 |

2018 New Revenue Reporting and IFRS15 website_0.pdf [700 KB]

2018 New Revenue Reporting and IFRS15 website_0.pdf [700 KB]

New_KPI_website_final_0.xlsx [300 KB]

KPI website pl_1Q2018.xlsx [200 KB]

OPL 1Q2018 presentation FINAL website_3.pdf [500 KB]

OPL_1Q_2018_Report_201804250532163934.pdf [1000 KB]

Komentarz_QSr_1-2018_OPL_201804250532163934.pdf [60 KB]

IFRS_Q1_2018_OPL_Jednostkowe_201804250532163934.pdf [400 KB]

IFRS_Q1_2018_OPL_Skonsolidowane_201804250532163934.pdf [400 KB]

CR_12-2018_selected_data_1Q2018_201804250961878568.pdf [400 KB]

RB_12-2018_wybrane_dane_1Q_2018_201804250961878568.pdf [600 KB]

New_KPI_website_final_0.xlsx [300 KB]

KPI website pl_1Q2018.xlsx [200 KB]

OPL 1Q2018 presentation FINAL website_3.pdf [500 KB]

OPL_1Q_2018_Report_201804250532163934.pdf [1000 KB]

Komentarz_QSr_1-2018_OPL_201804250532163934.pdf [60 KB]

IFRS_Q1_2018_OPL_Jednostkowe_201804250532163934.pdf [400 KB]

IFRS_Q1_2018_OPL_Skonsolidowane_201804250532163934.pdf [400 KB]

CR_12-2018_selected_data_1Q2018_201804250961878568.pdf [400 KB]

RB_12-2018_wybrane_dane_1Q_2018_201804250961878568.pdf [600 KB]