Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Bank PKO BP zaprezentował dziś oficjalnie swoje własne rozwiązanie płatności i przelewów przez smartfon. Platforma pozwala także na łatwiejsze wyciąganie gotówki z bankomatu. Na razie jest ono dostępne dla posiadaczy konta w PKO i jednocześnie użytkowników telefonów z Androidem i iOS. Aplikacje dla kolejnych systemów mają być dostępne niebawem. Jeszcze w tym roku usługa będzie dostępna także dla klientów innych banków (taką nadzieję ma PKO). Płatności z IKO działają wyłącznie w sieci terminali dostarczonych do sklepów przez eService). PKO liczy na to, że także inne sieci terminali również wpuszczą do siebie IKO.

Aplikacja IKO na razie nie działa poprawnie na naszym testowym HTC One z systemem Android. Najprawdopodobniej wynika to z bardzo dużej rozdzielczości jego ekranu. IKO nie jest na razie dostępne dla klientów Inteligo.

PKO chce w tym roku pozyskać kilkadziesiąt tysięcy klientów korzystających z nowej usługi. Do końca 2015 r. liczba ta ma wzrosnąć do 900 tys.

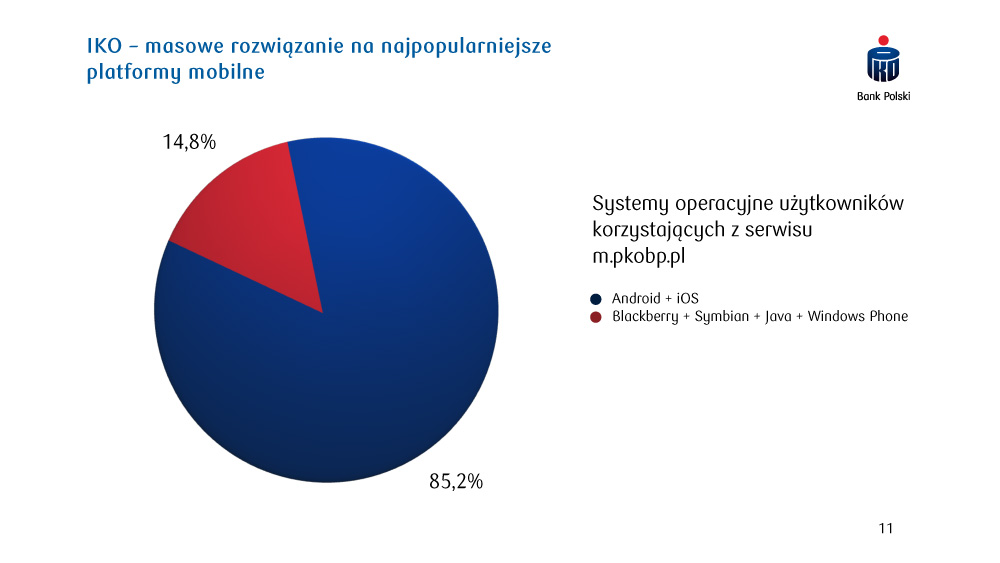

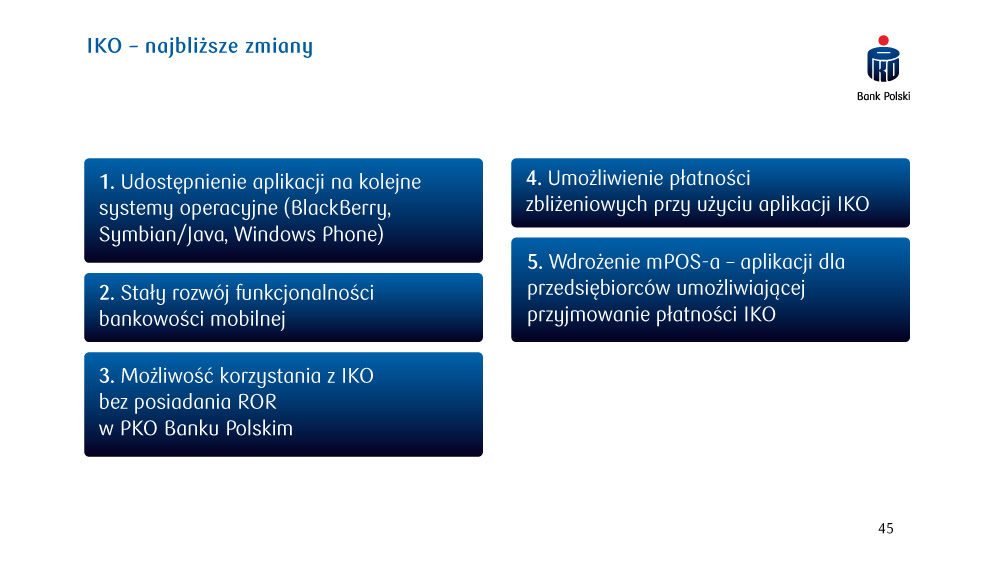

Aby dołączyć do użytkowników bankowości mobilnej nowej generacji, posiadacze konta w PKO Banku Polskim muszą zainstalować na swoim telefonie bezpłatną aplikację IKO i aktywować ją w serwisie transakcyjnym iPKO. Klient nie musi posiadać zaawansowanego smartfona, aplikacja IKO może bowiem działać na telefonach z różnymi systemami operacyjnymi (w momencie startu Android i iOS, docelowo również BlackBerry, Symbian, Java i Windows Phone).

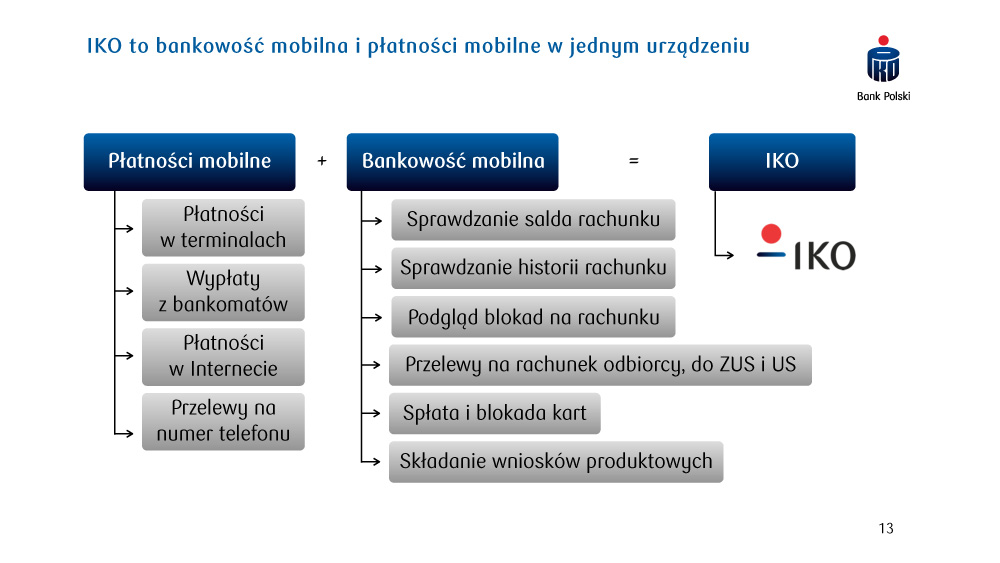

Podstawowe funkcje aplikacji IKO PKO Banku Polskiego, już dostępne dla klientów, to:

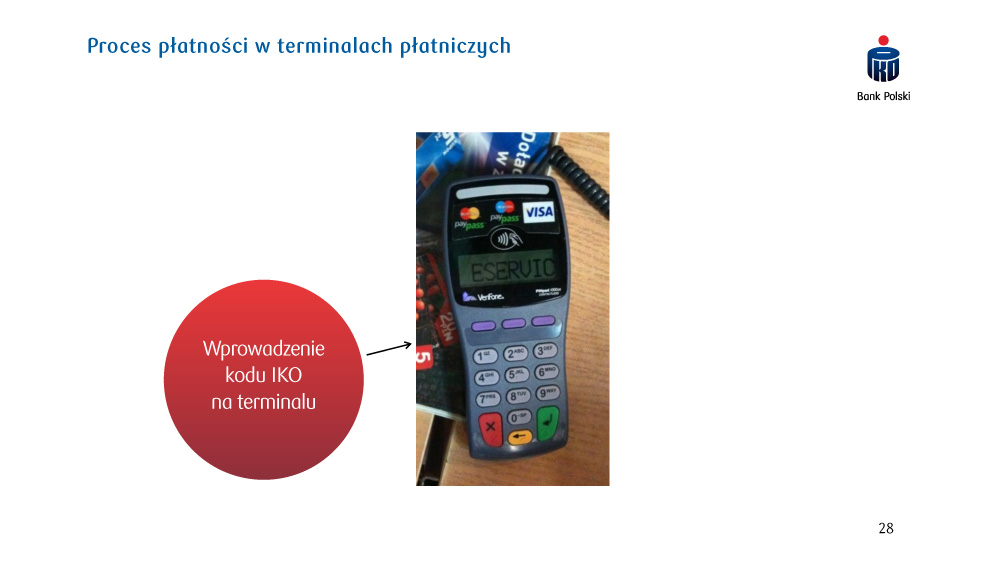

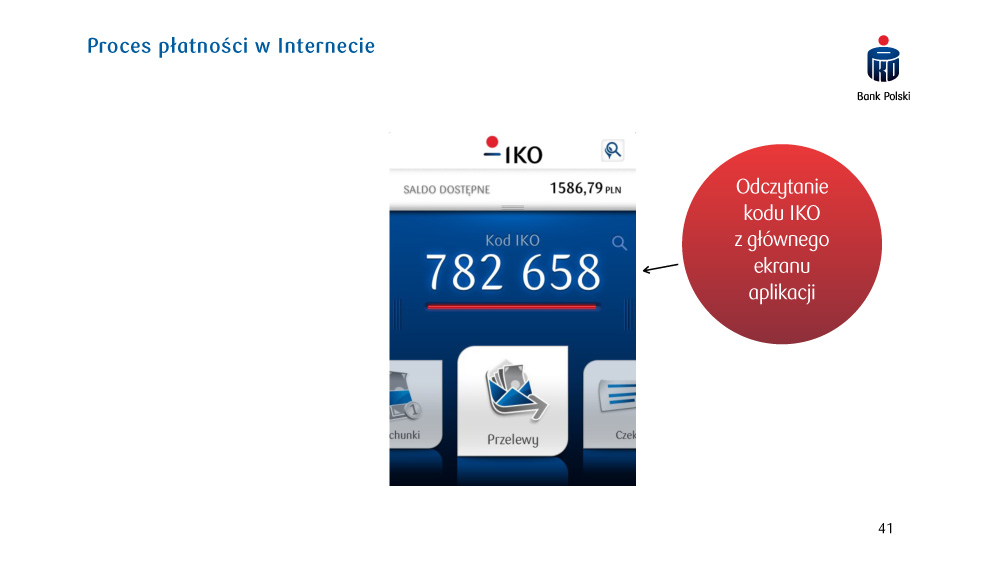

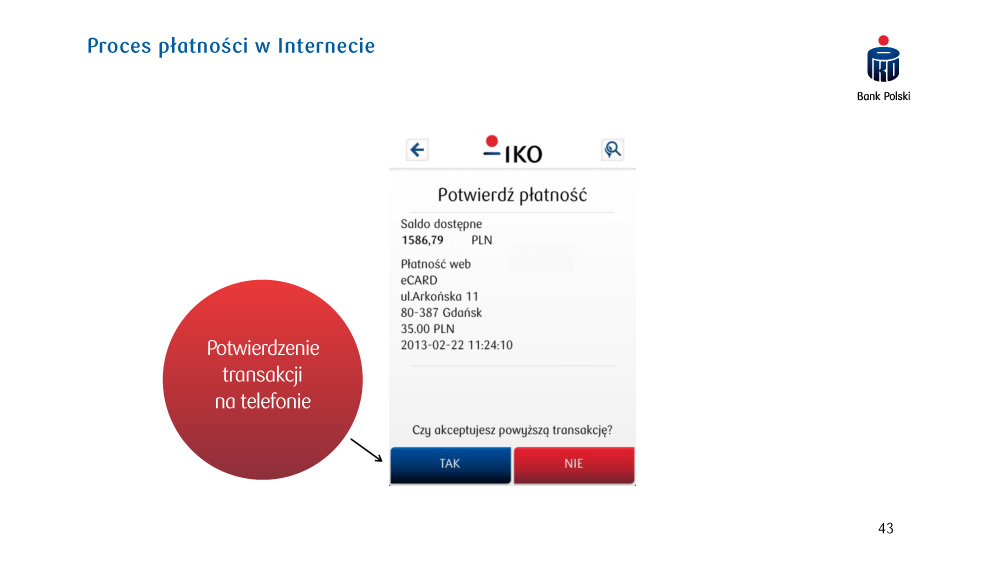

Płatność telefonem za zakupy w sklepie – kod wygenerowany w aplikacji IKO (kod IKO) należy wpisać na terminalu płatniczym, a następnie jednym kliknięciem potwierdzić transakcję w aplikacji na telefonie;

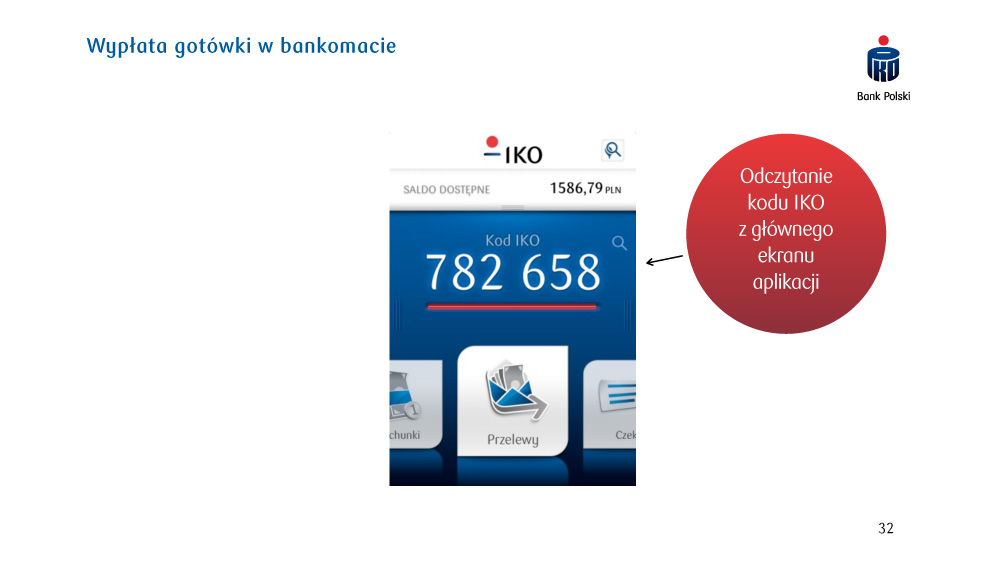

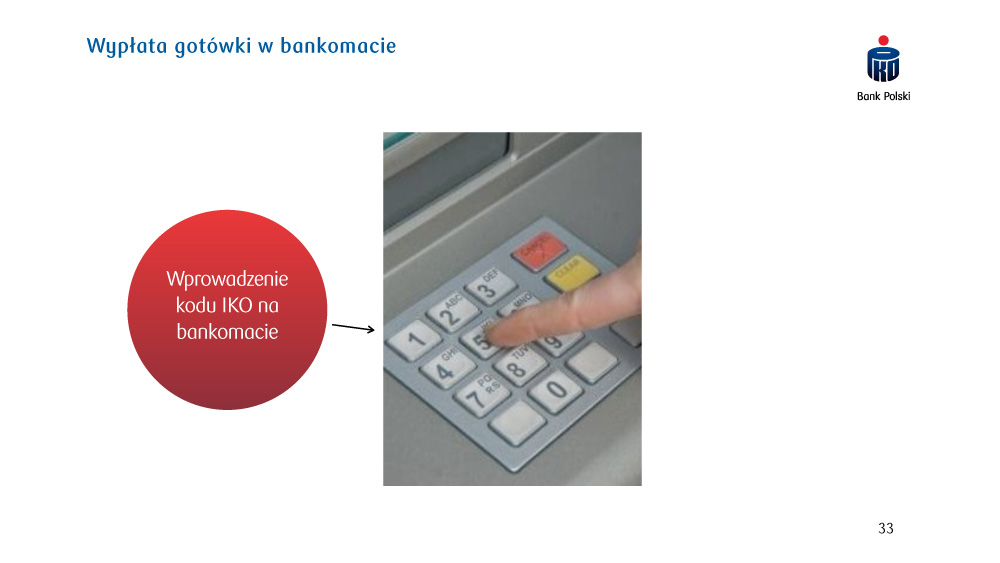

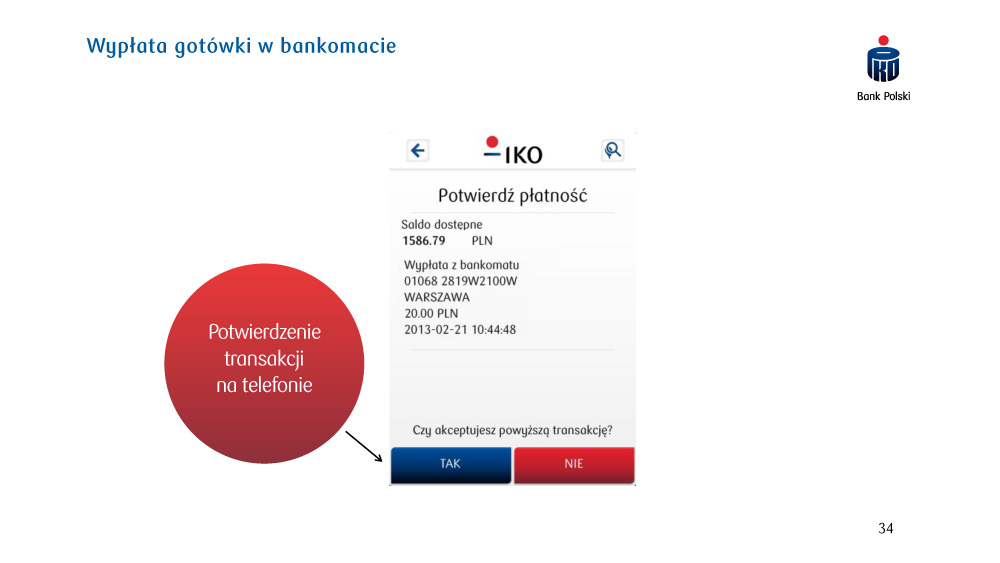

Wypłata gotówki z bankomatu za pomocą telefonu, bez karty płatniczej - wystarczy wpisać w bankomacie kod IKO i odebrać pieniądze;

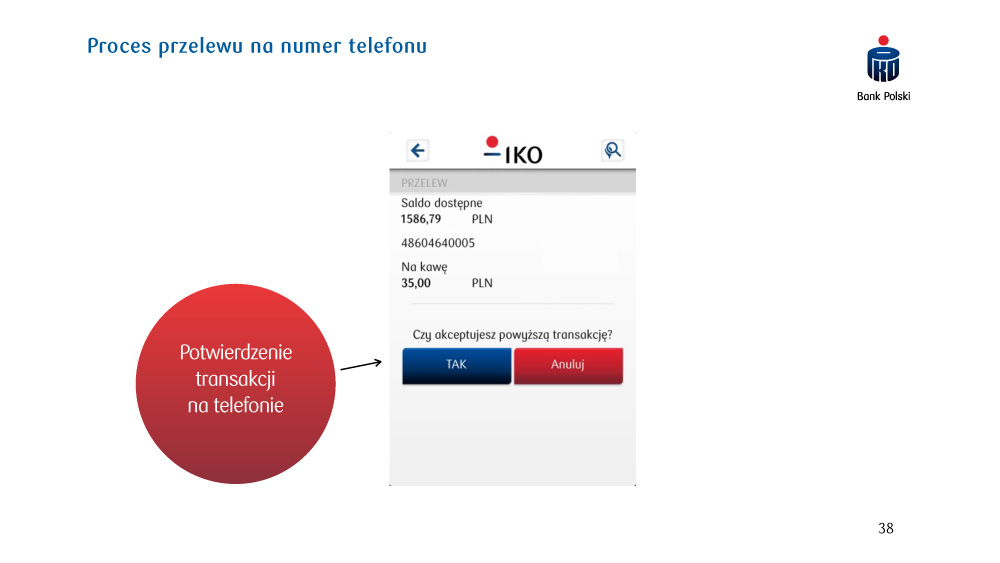

Przelew na numer telefonu – klienci mogą dokonywać przelewów, znając jedynie numer telefonu odbiorcy. Odbiorca otrzyma pieniądze zaraz po wysłaniu ich przez nadawcę.

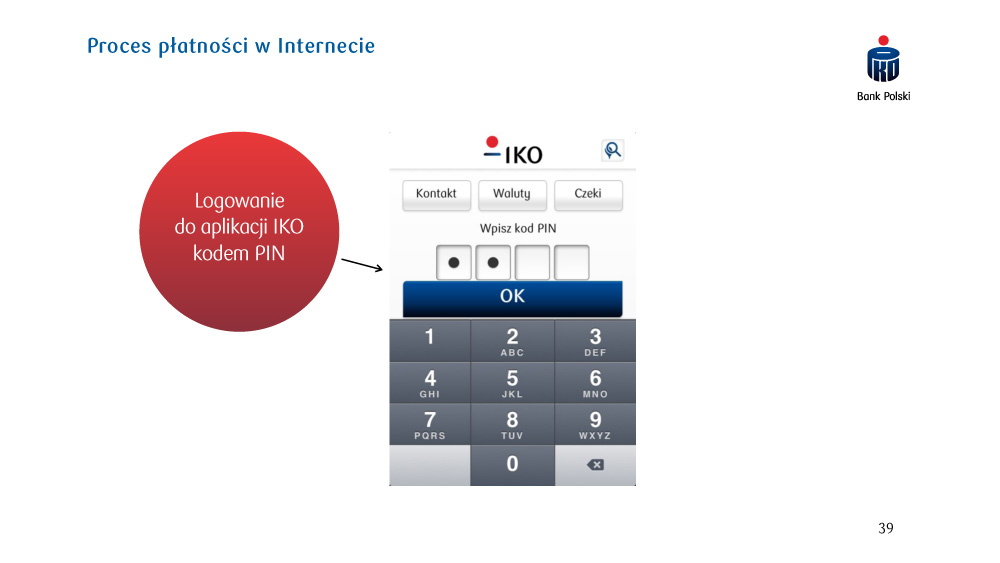

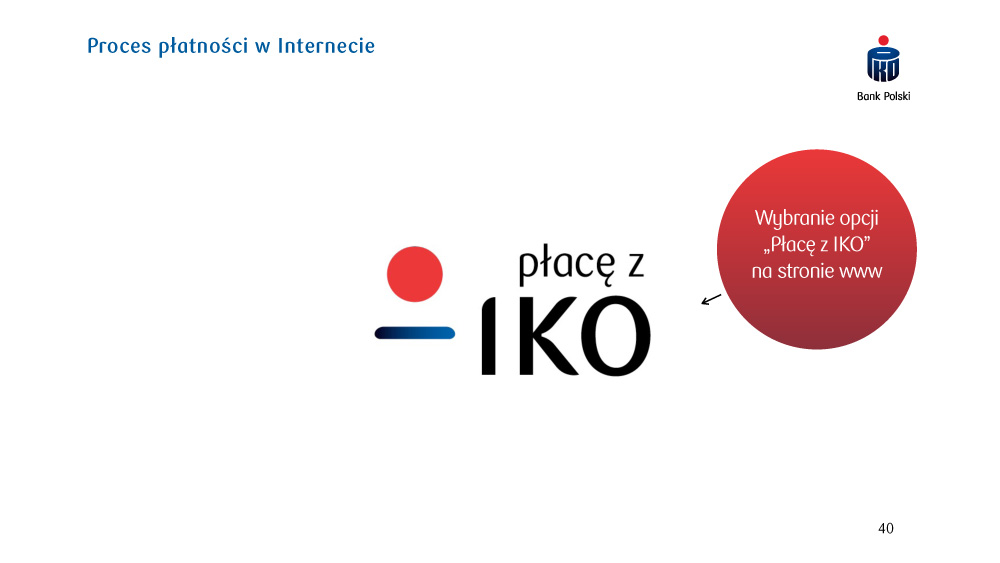

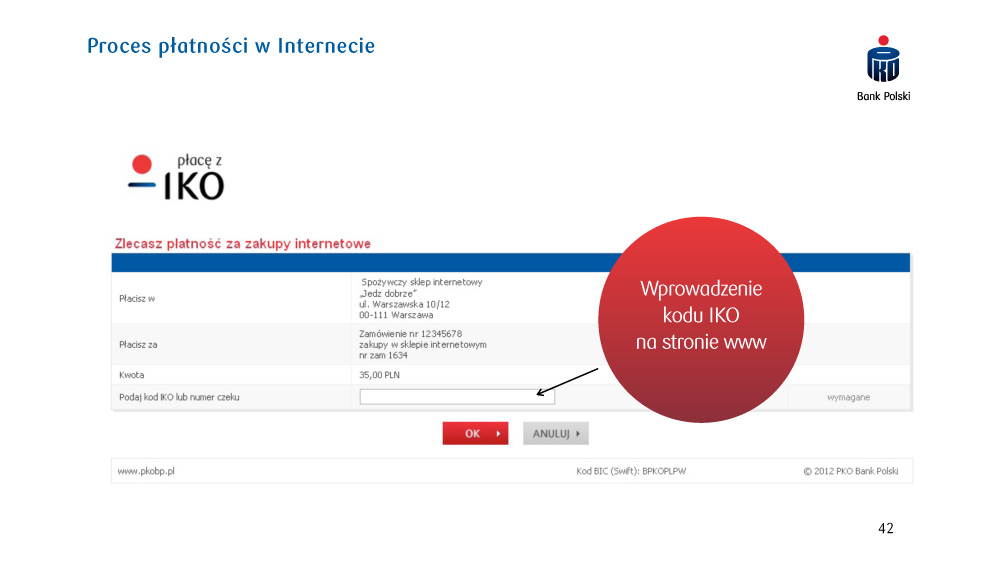

Zakupy w Internecie – bez potrzeby logowania się do serwisu transakcyjnego, bez wpisywania danych z karty płatniczej. Klient wybiera w sklepie internetowym opcję „płacę z IKO” i wpisuje kod IKO.

Tworzenie czeków, które umożliwiają płacenie w sklepach lub wypłatę pieniędzy z bankomatu nawet bez posiadania przy sobie telefonu – transakcję potwierdza się dziewięciocyfrowym numerem czeku.

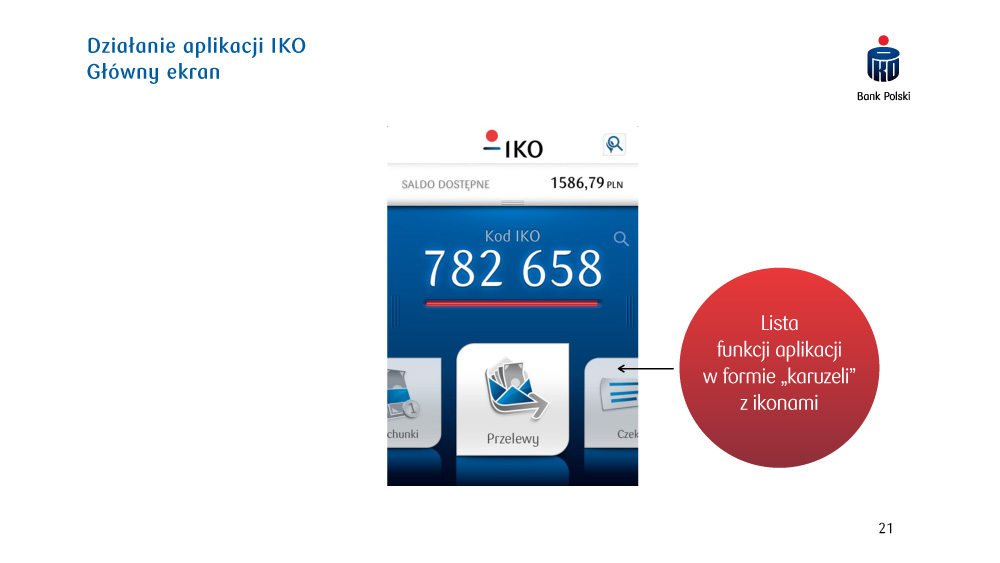

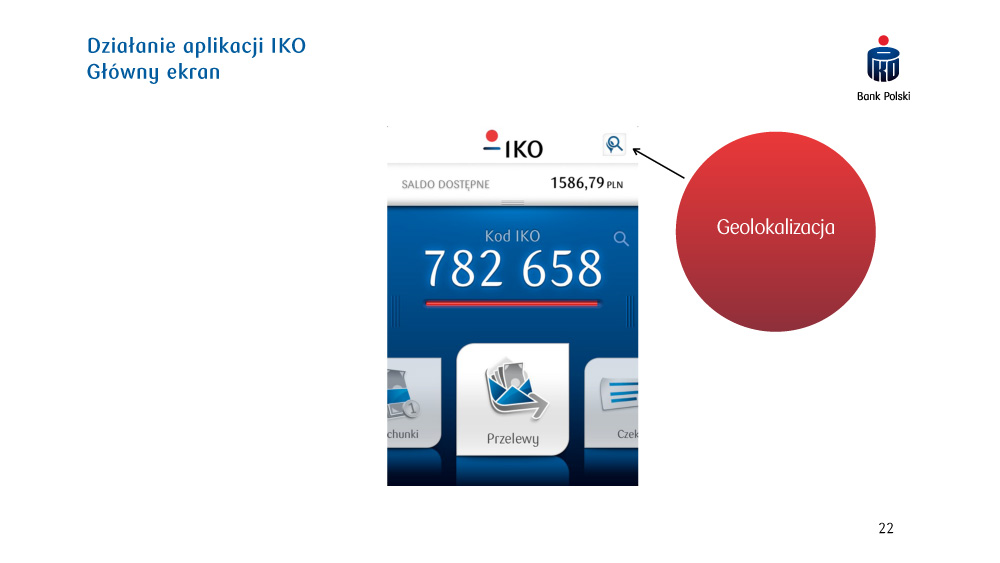

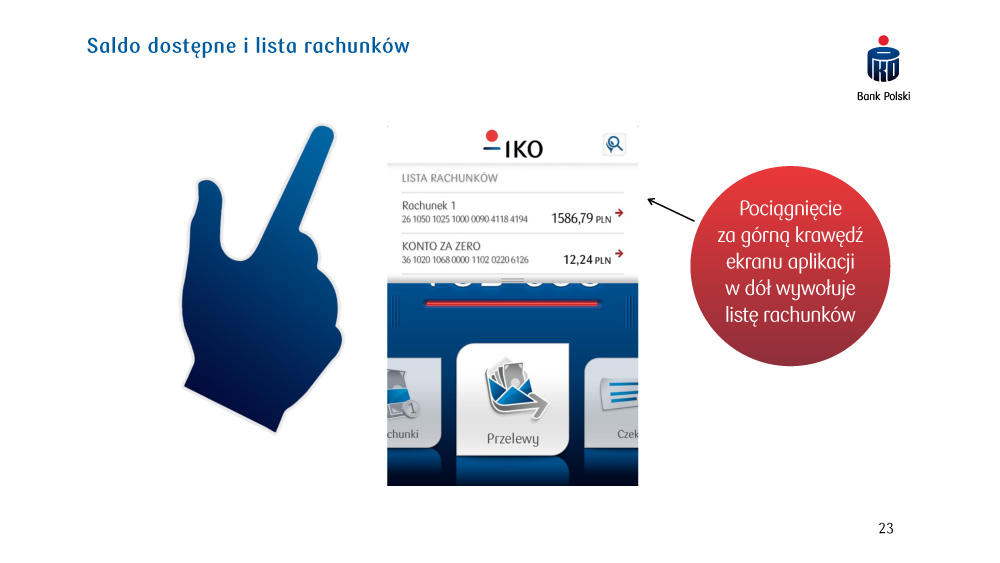

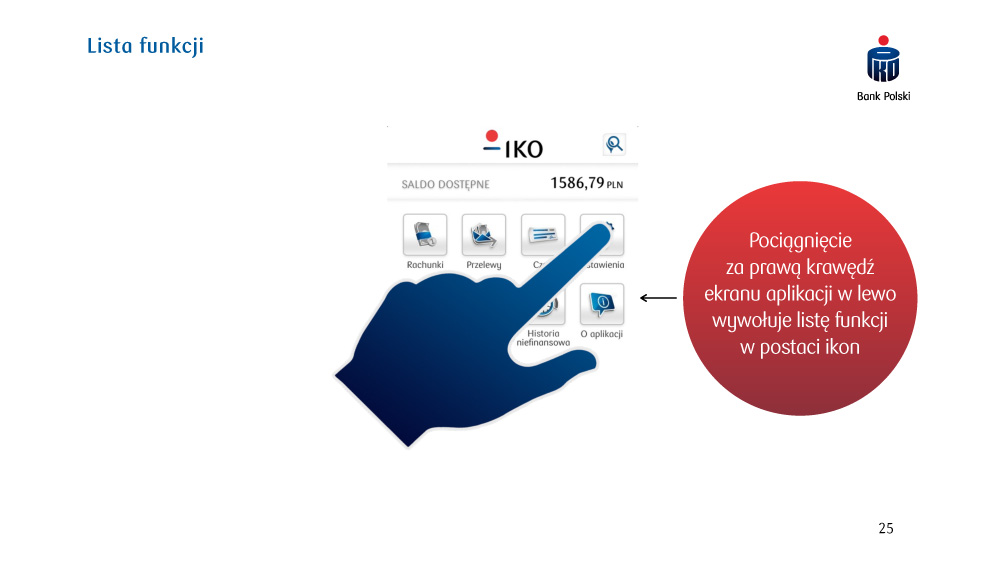

Dodatkowo dzięki aplikacji IKO w łatwy i szybki sposób można sprawdzić saldo rachunku bankowego i historię transakcji oraz wyszukiwać w najbliższej okolicy bankomaty i punkty handlowo-usługowe, w których można płacić telefonem.

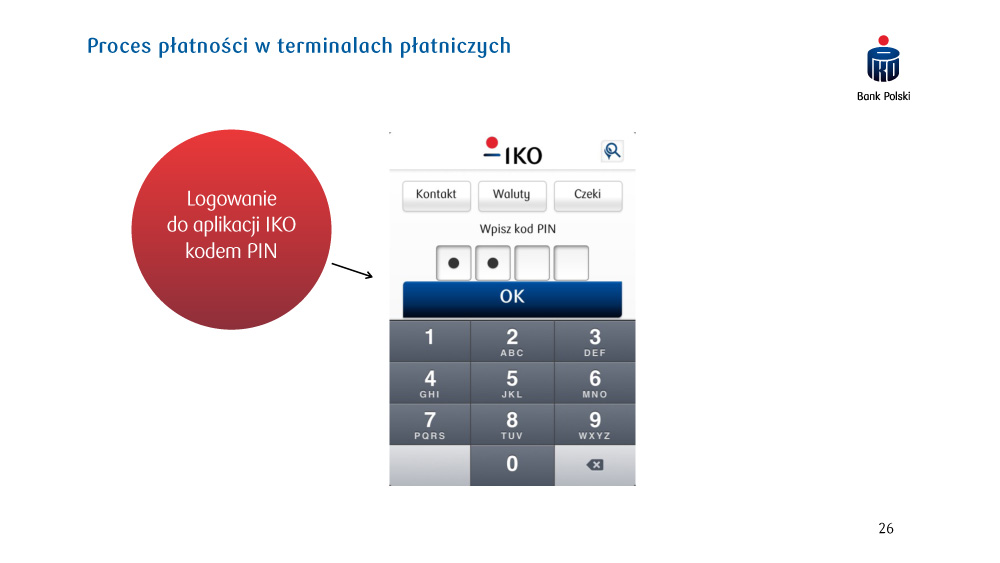

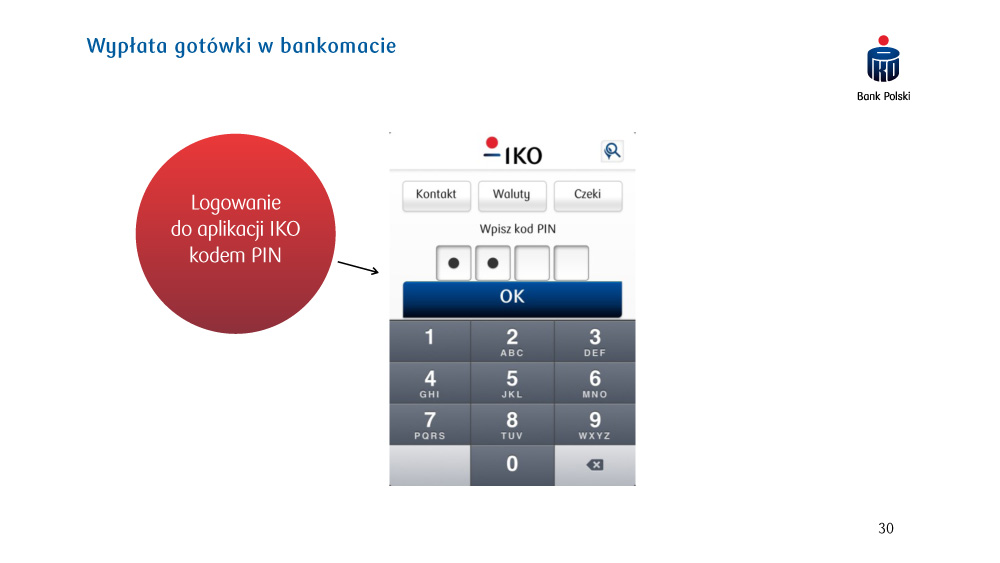

Aplikacja IKO jest zabezpieczona ustalonym przy aktywacji przez użytkownika kodem PIN – nawet w przypadku utraty telefonu przez klienta, osoby trzecie nie będą mogły z aplikacji skorzystać, a tym samym dokonać nieuprawnionych transakcji. Płatności aplikacją IKO zapewniają użytkownikowi pełną kontrolę nad poziomem bezpieczeństwa – przy pomocy serwisu transakcyjnego iPKO może sam ustawić limity zarówno kwotowe, jak i te dotyczące liczby poszczególnych rodzajów transakcji. Równocześnie użytkownik sam wprowadza kod IKO na terminalu płatniczym, w sklepie internetowym czy w bankomacie, i potwierdza transakcję na telefonie, co dodatkowo podnosi jego poziom bezpieczeństwa. W każdej chwili użytkownik aplikacji IKO może ją również dezaktywować lub zablokować w serwisie iPKO, dzwoniąc na infolinię lub zgłaszając taką potrzebę w każdym oddziale Banku.

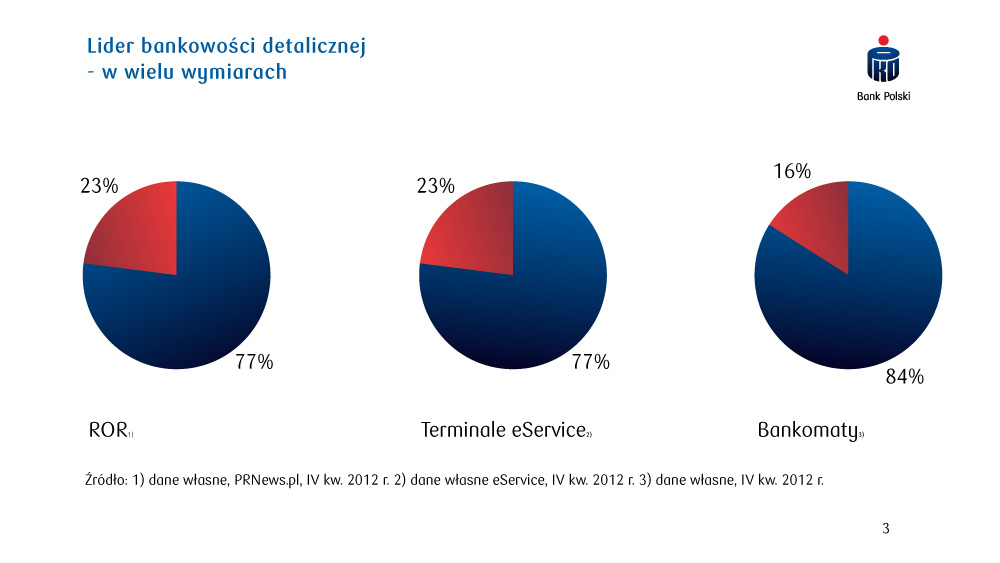

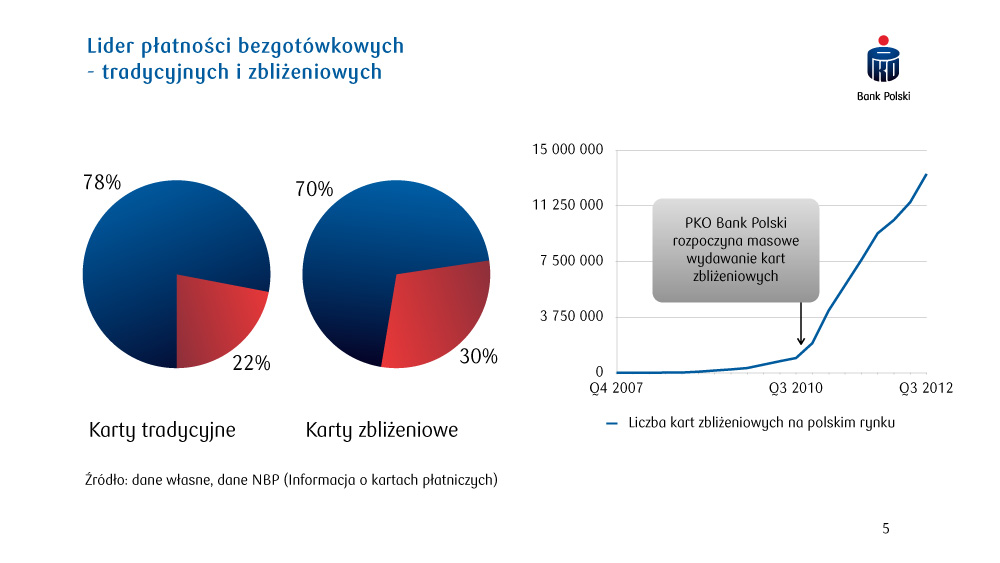

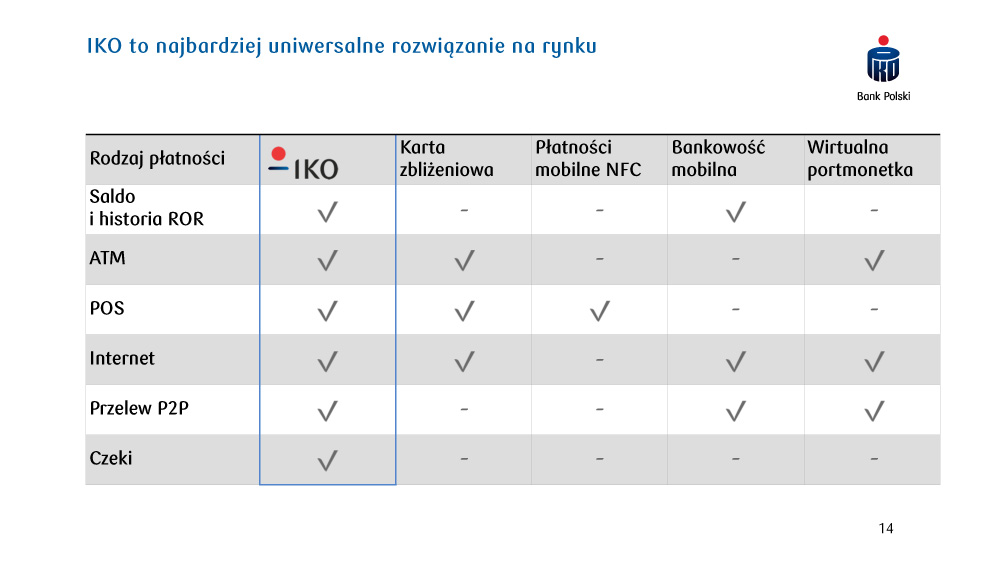

IKO jest oparte na atutach PKO Banku Polskiego, takich jak duża baza klientów indywidualnych i firmowych, rozległa sieć bankomatów (ponad 2800 urządzeń) oraz sieć terminali płatniczych eService w kilkudziesięciu tysiącach punktów handlowo-usługowych w całej Polsce.

W dniu startu IKO płatności mobilnych można dokonywać w bankomatach PKO Banku Polskiego, terminalach płatniczych obsługiwanych przez eService (m.in. w sieci CoffeeHeaven i Costa Coffee, sklepach Venezia, Tatuum, Gatta, Promod i CCC), a także w Internecie, między innymi w serwisie Groupon.pl. Z każdym dniem systematycznie będzie przybywać sklepów akceptujących płatności IKO.

Wprowadzenie usługi płatności mobilnych PKO Banku Polskiego będzie wspierane przez kampanię reklamową z udziałem Szymona Majewskiego. Pierwsza kampania telewizyjna ruszy na początku kwietnia br.

Aplikacja IKO – najczęściej zadawane pytania

DZIAŁANIE APLIKACJI

Kto może korzystać z aplikacji IKO?

Z aplikacji IKO aktualnie może korzystać każdy posiadacz rachunku w PKO Banku Polskim z dostępem do bankowości elektronicznej iPKO. W najbliższym czasie planowane jest również uruchomienie usługi dla osób nieposiadających konta w PKO Banku Polskim poprzez udostępnienie elektronicznej portmonetki działającej na zasadzie pre-paid.

Co robić jeśli nie mam konta w PKO Banku Polskim, a chciałbym skorzystać z płatności mobilnych?

Dopóki aplikacja jest dostępna wyłącznie dla posiadaczy rachunku w PKO Banku Polskim, jedynym sposobem na skorzystanie z naszego systemu płatności mobilnych jest założenie konta w Banku. Można to zrobić tradycyjnie w oddziale, ale również zakładając konto online z wysłaniem umowy poprzez kuriera. Formularz do zakładania konta online jest dostępny z poziomu strony iko.pkobp.pl w zakładce „Nie mam konta w PKO Banku Polskim” oraz na serwisie pkobp.pl.

Na jakich telefonach działa aplikacja IKO?

Model telefonu nie ma znaczenia, kluczowy dla działania aplikacji IKO jest system operacyjny. Zalecamy korzystanie z aplikacji na telefonach z systemami operacyjnymi iOS (4.3 i nowsze) i Android (2.1 i nowsze). Te dwie platformy zostały wybrane jako priorytetowe ze względu na największy udział w rynku. W najbliższym czasie planowane jest udostępnienie aplikacji również na inne liczące się mobilne systemy operacyjne – BlackBerry, Symbian, Windows Phone.

Czy są górne lub dolne limity płatności?

Dolny limit transakcji IKO dokonywanej przy pomocy aplikacji to 1 grosz.

Jeśli chodzi o inne limity, to użytkownik aplikacji IKO zarządza nimi samodzielnie przy pomocy serwisu internetowego iPKO, w zależności od swoich prywatnych preferencji związanych z bezpieczeństwem. Ustawić można zarówno maksymalną dzienną kwotę poszczególnych rodzajów transakcji (przelewy na numer telefonu, płatności w terminalach, wypłaty w bankomatach, płatności internetowe), jak i ich liczbę. Dodatkowo użytkownik sterować może również wysokością kwoty pojedynczej transakcji, do której potwierdzenia na telefonie nie jest wymagany kod PIN. W przypadku wybrania jednego z predefiniowanych zestawów limitów, transakcje poniżej 20 zł nie będą wymagały żadnego potwierdzenia.

W ustawieniach związanych z limitami do wyboru są trzy rodzaje ustawień zdefiniowanych przez Bank: „domyślne” (ustawienie początkowe), „komfortowe” (dla użytkowników, którzy chcą mieć jak najmniej ograniczeń wynikających z bezpieczeństwa) i „zawsze z kodem PIN” (dla użytkowników, którzy maksymalnie chcą zadbać o bezpieczeństwo transakcji). Dodatkowo dostępne są również ustawienia „użytkownika”, w których można samodzielnie wybrać każdy z dostępnych limitów, dla każdego z rodzajów transakcji.

W jaki sposób aplikacja działa na telefonach starszego typu? Czy można z niej korzystać równie sprawnie , co na telefonach typu smartfon?

Aplikacja na telefonach starszego typu będzie dawać dostęp do głównych funkcji płatniczych w takim samym zakresie, co aplikacja na smartfonach. Będzie można przy jej pomocy dokonywać płatności w terminalach i płatności internetowych, wypłat z bankomatów PKO Banku Polskiego i przelewów na numer telefonu.

Czy aplikację trzeba aktywować w serwisie bankowości elektronicznej/poprzez automatyczny serwis telefoniczny? W jaki sposób? Czy można to zrobić za pomocą aktualnie oferowanej przez Bank bankowości mobilnej?

Płatności mobilnych przy pomocy aplikacji IKO można dokonywać dopiero po jej aktywacji w serwisie bankowości elektronicznej iPKO. Użytkownik po pobraniu i instalacji aplikacji podaje w niej swój numer telefonu oraz nadaje kod PIN do aplikacji.

Następnie do wyboru ma dwie drogi ukończenia procesu aktywacji – w telefonie i komputerze. W pierwszym wypadku należy w aplikacji wybrać przycisk „Aktywuj IKO w mobilnym iPKO”, który przeniesie użytkownika do serwisu mobilnego iPKO. Po zalogowaniu do niego należy zatwierdzić numer telefonu oraz rachunek powiązany. To kończy proces aktywacji. W drugim wypadku należy zalogować się na komputerze do serwisu internetowego iPKO i przepisać podany w aplikacji kod aktywacyjny w odpowiednie pole w sekcji IKO.

Jaka jest zalecana droga instalacji i aktywacji aplikacji?

Zalecamy instalację i aktywację aplikacji poprzez serwis internetowy iPKO ze względu na łatwość i wygodę. Korzystając z desktopowej wersji serwisu iPKO mamy możliwość przesłania sobie SMSa z linkiem do pobrania aplikacji, modyfikacji numeru telefonu, na którym ma działać aplikacja oraz zapoznania się z ustawieniami aplikacji na dużym ekranie komputera.

Ile kosztuje aplikacja IKO?

Pobranie, zainstalowanie i korzystanie z aplikacji IKO jest bezpłatne.

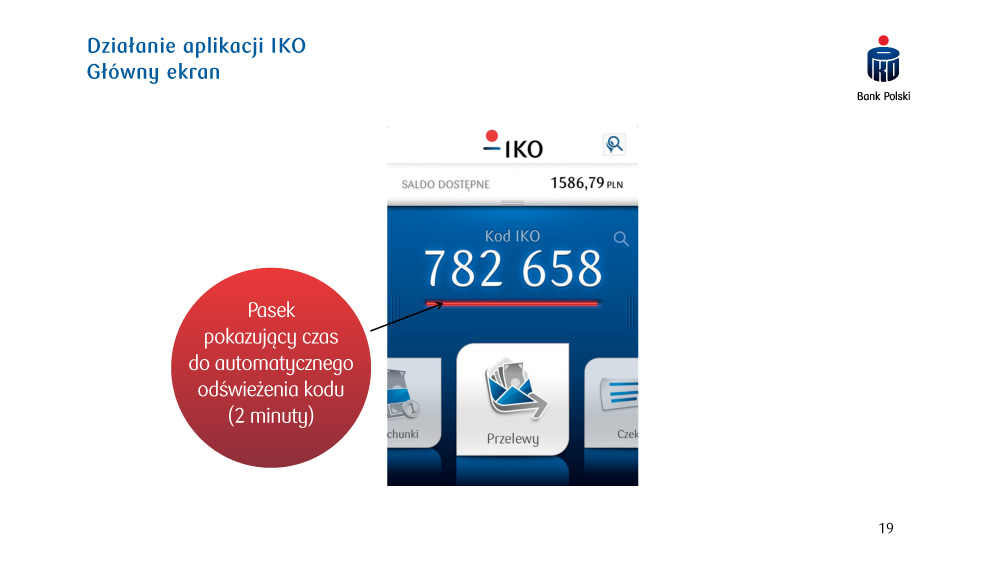

Ile czasu ważny jest kod IKO?

Kod IKO jest ważny maksymalnie przez 2 minuty, jednak jest to parametr, który jest możliwy do regulowania przez Bank. Czas ważności kodu pokazuje w formie wizualnej czerwony pasek umieszczony w aplikacji pod kodem. Na 30 sekund przed końcem ważności istnieje możliwość wygenerowania nowego kodu IKO. Po upływie czasu ważności, kod znika. Użytkownik musi wtedy wygenerować nowy kod samodzielnie.

Ile kosztuje wygenerowanie każdego kodu?

Generowanie kodów IKO jest bezpłatne.

Czy są jakieś limity na liczbę transakcji w ramach aplikacji?

Użytkownik aplikacji IKO zarządza samodzielnie limitami liczby transakcji przy pomocy serwisu internetowego iPKO, w zależności od swoich prywatnych preferencji związanych z bezpieczeństwem. Ustawić można tam maksymalną dzienną liczbę poszczególnych rodzajów transakcji (przelewy na numer telefonu, płatności w terminalach, wypłaty w bankomatach, płatności internetowe).

W ustawieniach związanych z limitami do wyboru są trzy rodzaje limitów zdefiniowanych przez Bank: „domyślne” (ustawienie początkowe), „komfortowe” (dla użytkowników, którzy chcą mieć jak najmniej ograniczeń wynikających z bezpieczeństwa) i „zawsze z kodem PIN” (dla użytkowników, którzy maksymalnie chcą zadbać o bezpieczeństwo transakcji). Dodatkowo dostępne są również ustawienia „użytkownika”, w których można samodzielnie wybrać każdy z dostępnych limitów dla każdego z rodzajów transakcji.

Po zainstalowaniu aplikacji, korzysta ona z „domyślnego” profilu limitów, tj. każdy z typów transakcji jest ograniczony łączną dzienną kwotą transakcji (1000 zł) oraz dopuszczalną dzienną ilością transakcji (20). W przypadku płatności online i przelewów na numer telefonu transakcję ponad 50zł trzeba potwierdzić kodem PIN, a w przypadku płatności w terminalach i wypłaty z bankomatu, kodem PIN autoryzuje się dodatkowo transakcję powyżej 100zł. Transakcji poniżej 20zł nie trzeba w żaden sposób potwierdzać.

Czy aplikacja łączy się z Internetem w czasie jej używania?

Tak, w momencie płacenia aplikacją IKO telefon powinien być połączony z Internetem.

Wyjątek stanowi funkcja czeków, którymi można płacić i wypłacać nie tylko bez konieczności połączenia z Internetem, nawet bez konieczności posiadania przy sobie telefonu.

Co zrobić w sytuacji gdy w miejscu, w którym chcemy dokonać płatności nie ma zasięgu?

Takich miejsc w Polsce jest coraz mniej, jednak wyjściem z tego typu sytuacji będzie funkcja generowania czeków. Użytkownik IKO może wcześniej (mając zasięg w telefonie) wygenerować sobie czek, lub kilka czeków na określoną kwotę i z określonym czasem ważności, a następnie zapisać w telefonie, na kartce, lub wysłać SMSem albo e-mailem. Zapisane w aplikacji numery czeków można odczytać w aplikacji bez konieczności logowania, więc nawet w miejscu bez zasięgu będziesz miał pieniądze do wykorzystania.

Czy usługa wykorzystuje technologię NFC?

Płatności mobilne PKO Banku Polskiego nie są oparte o technologię NFC. Dzięki temu do ich dokonywania nie jest potrzebny specjalny drogi smartfon umożliwiający wykonywanie transakcji zbliżeniowych. Jesteśmy jednak otwarci na standard NFC. Jeśli klienci będą chcieli płacić zbliżeniowo przy pomocy aplikacji IKO, to udostępnimy im taką możliwość.

Dlaczego zdecydowaliście się na stworzenie własnego systemu płatności mobilnych, a nie skorzystaliście z technologii NFC?

Rozwiązanie PKO Banku Polskiego ma być w założeniu usługą masową, chcielibyśmy aby IKO stało się podstawą dla stworzenia lokalnego standardu płatności mobilnych. W związku z tym ilość barier dla potencjalnego użytkownika powinna być jak najmniejsza. Tymczasem systemy mobilnych płatności zbliżeniowych obecne na rynku wymagają: specjalnego drogiego smartfona wykorzystującego technologię NFC, zmiany karty SIM, podpisania umowy z konkretnym operatorem oraz podpisania umowy z konkretnym bankiem. Warto przy tym zauważyć, że wygoda i szybkość związana z mobilnymi płatnościami zbliżeniowymi jest ograniczona do płatności poniżej 50 zł. Powyżej tej kwoty (a także po przekroczeniu dziennego limitu na płatności zbliżeniowe bez kodu PIN, który zazwyczaj wynosi 150-200 zł) niezbędne jest potwierdzanie transakcji kodem PIN, w związku z czym proces przebiega dokładnie tak samo jak w przypadku płatności normalną kartą płatniczą.

Jesteśmy jednak otwarci na technologię zbliżeniową. Jeśli klienci będą chcieli płacić zbliżeniowo przy pomocy aplikacji IKO, to planujemy dać im taką możliwość.

Czy płatności za pomocą aplikacji mobilnej będą widoczne w historii konta w iPKO?

Tak, źródłem pieniądza dla aplikacji IKO jest rachunek oszczędnościowo-rozliczeniowy w PKO Banku Polskim. W związku z tym w historii rachunku w iPKO będą widoczne wszystkie transakcje dokonane przy pomocy aplikacji.

Warto też zaznaczyć, że historię rachunku używanego jako źródła pieniądza na potrzeby płatności mobilnych można również sprawdzić w samej aplikacji.

Czy przy zmianie telefonu i karty SIM trzeba pobrać aplikację po raz kolejny?

Przy zmianie modelu telefonu na inny należy pobrać i zainstalować na nim aplikację. Po instalacji niezbędne będzie ponowne aktywowanie aplikacji w serwisie internetowym iPKO.

Przy zmianie karty SIM nie ma potrzeby ponownego pobierania aplikacji pod warunkiem, że nowa karta SIM jest wystawiona na ten sam numer telefonu, co poprzednia. W przypadku zmiany numeru telefonu konieczne jest przeinstalowanie aplikacji i ponowne aktywowanie aplikacji w serwisie internetowym iPKO.

Czy do jednego rachunku wspólnego można „podpiąć” dwa telefony, na których będzie używana aplikacja?

Tak, warunkiem jest tylko pełen dostęp do rachunku dla każdego ze współwłaścicieli rachunku.

Gdzie można zgłosić ewentualne problemy z działaniem aplikacji, problemy z płatnością, złożyć reklamację?

Problemy, wnioski i reklamacje można zgłaszać za pośrednictwem serwisu internetowego www.iko.pkobp.pl, infolinii (numery: 801 307 307 lub +48 81 535 65 65) oraz w oddziałach PKO Banku Polskiego.

BEZPIECZEŃSTWO

Czy płacenie bez użycia karty, a tylko za pomocą telefonu, jest bezpieczne? W jaki sposób system zabezpiecza środki klienta?

Płatności IKO zapewniają użytkownikowi pełną kontrolę nad poziomem bezpieczeństwa. Użytkownik samodzielnie nadaje kod PIN do aplikacji i ustawia limity transakcyjne przy pomocy serwisu internetowego iPKO. To również użytkownik wprowadza kod IKO na terminalu płatniczym, w sklepie internetowym czy w bankomacie, i potwierdza transakcję na telefonie, co dodatkowo podnosi poziom bezpieczeństwa.

Czy za transakcję dokonaną za pomocą aplikacji IKO klient otrzymuje paragon? Czy można później złożyć reklamację na towar zakupiony w ten sposób?

Tak, po dokonaniu płatności IKO jest wydawany standardowo paragon fiskalny oraz wydruk z terminala zawierający szczegóły transakcji. Reklamacje na towar zakupiony przy pomocy aplikacji IKO są składane tak samo jak na towary zakupione przy użyciu innych metod płatności.

Skąd wiadomo, że sprzedawca faktycznie wykorzysta kod do uregulowania danej płatności?

Klient sam wprowadza kod IKO na terminalu płatniczym, w związku z tym nie ma obaw, że sprzedawca mógłby użyć kodu do celu niezgodnego z intencjami kupującego. Ponadto po każdej transakcji na telefonie użytkownika aplikacji IKO pojawi się notyfikacja lub prośba o potwierdzenie płatności. Znajdują się na niej szczegóły dokonywanej transakcji, które umożliwiają weryfikację, czy użytkownik płaci taką kwotę jaką powinien we właściwym punkcie handlowo- usługowym.

Czy ktoś może włamać się do aplikacji i wykonać nieautoryzowaną płatność?

Zalogowanie się do aplikacji IKO wymaga podania kodu PIN ustawianego samodzielnie przez użytkownika. Należy zatem zadbać, aby PIN nie był zbyt prosty do odgadnięcia i nie był łatwo dostępny dla osób trzecich (Kodu PIN nie należy nigdzie zapisywać). Po trzykrotnym niewłaściwym podaniu kodu PIN aplikacja IKO jest blokowana. W takim wypadku konieczne jest nadanie nowego kodu PIN w serwisie internetowym iPKO.

Dlaczego kod IKO ma taki krótki okres ważności?

Krótki okres ważności kodu gwarantuje bezpieczeństwo transakcji. Dzięki temu zminimalizowane jest zagrożenie, że osoba trzecia dokona na Twój rachunek transakcji przypadkowo wprowadzając kod, który jest aktywny na Twoim telefonie. Jest to jednak wystarczający czas na dokonanie płatności.

Dlaczego trzeba jeszcze potwierdzać transakcję po podaniu kodu sprzedawcy?

Przy domyślnych ustawieniach limitów transakcji do 20 zł nie trzeba potwierdzać na telefonie.

Dzięki temu codzienne transakcje na niskie kwoty są dokonywane bardzo szybko.

Jeśli chodzi o wyższe kwoty, to potwierdzenie transakcji na telefonie pozwala zachować użytkownikowi aplikacji kontrolę nad bezpieczeństwem. Dzięki temu wiadomo dokładnie jaką kwotę i w jakim punkcie handlowym się wydaje.

Co robić w przypadku utraty telefonu z aplikacją?

W przypadku kradzieży telefonu z zainstalowaną aplikacją IKO należy niezwłocznie zgłosić ten fakt do Banku i wydać dyspozycję zablokowania aplikacji. Można tego dokonać za pośrednictwem serwisu internetowego, infolinii lub w oddziale PKO Banku Polskiego. Jednocześnie można samodzielnie zablokować aplikację w serwisie internetowym iPKO (także w jego mobilnej wersji).

STRATEGIA

W jakim tempie będzie przyrastała sieć akceptacji IKO w terminalach płatniczych eService?

Sieć akceptacji IKO będzie dziennie wzrastała o kilkaset terminali eService. Chcielibyśmy, aby do końca roku ok. 80-90: klientów eService miało zaimplementowaną możliwość przyjmowania naszych płatności mobilnych.

Kiedy z usługi będą mogły korzystać osoby, które nie są klientami PKO Banku Polskiego?

Chcemy udostępnić IKO osobom, które nie są klientami PKO Banku Polskiego najszybciej jak będzie to możliwe. Zachęcamy jednak do zakładania konta – tylko jego posiadacze będą mogli korzystać z pełnej funkcjonalności aplikacji IKO bez żadnych ograniczeń.

Jakie są oczekiwania Banku co do liczby klientów, którzy będą korzystali z usługi w pierwszym roku i kolejnych latach?

Liczymy na to, że IKO stanie się usługą masową i stanie się podstawą do budowy lokalnego systemu płatności mobilnych.

Czy Bank liczy na to, że dzięki wdrożeniu usługi uda się pozyskać nowych klientów, którzy założą ROR w PKO Banku Polskim?

Badania przeprowadzone przed wprowadzeniem usługi na rynek pokazują, że płatności mobilne PKO Banku Polskiego mają duży potencjał akwizycyjny. Liczymy na to, że możliwości, które daje aplikacja IKO, skłonią wiele osób do skorzystania z naszej oferty.

Dobrym przykładem potwierdzającym nasze plany w tym zakresie jest aplikacja Pingit brytyjskiego banku Barclays. Mimo, że pozwala ona jedynie na dokonywanie przelewów na numer telefonu, już po kilku miesiącach od wprowadzenia na rynek stała się najlepszym elektronicznym narzędziem akwizycyjnym banku.

Czy system płatności mobilnych PKO Banku Polskiego jest zamkniętym „ekosystemem”? Czy Bank może i planuje dołączać inne sieci bankomatów i innych acquirerów?

Rozwiązanie, które wdrażamy, jest otwarte na innych uczestników – zarówno jeśli chodzi o sieci bankomatów, kolejnych acquirerów, agregatorów płatności internetowych, jak i inne banki. Liczymy na to, że IKO stanie się usługą masową i podstawą do budowy lokalnego systemu płatności mobilnych.

Zdjęcia z konferencji:

Prezentacja: