Raport NBP o nowoczesnych płatnościach [4 MB]

Raport NBP o nowoczesnych płatnościach [4 MB]

Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

NBP podał kilka ciekawych danych dotyczących nowoczesnych sposobów płatności na rynku polskim.

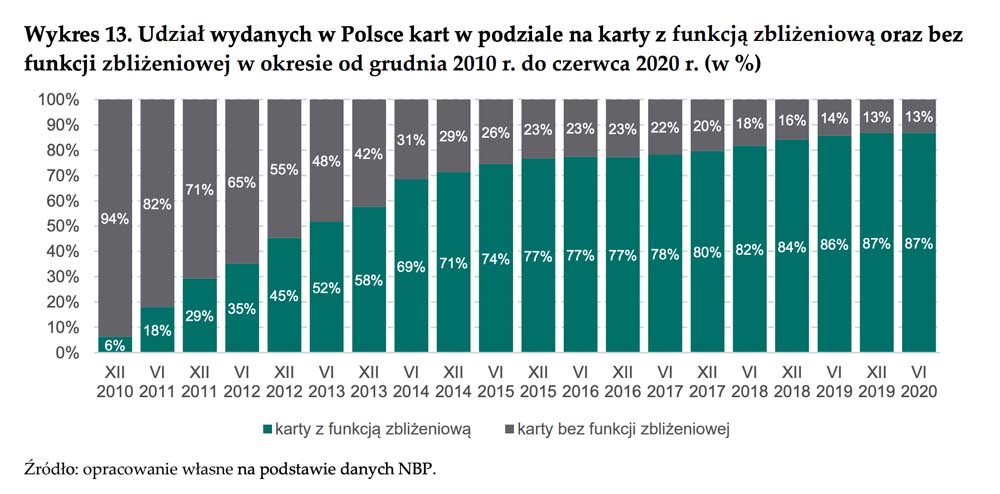

Płatności zbliżeniowe zostały wdrożone w Polsce jako trzecim kraju na świecie, w grudniu 2009 r. i od tego czasu są intensywnie promowane zarówno przez organizacje płatnicze, jak i przez wydające je banki. W rezultacie, zgodnie z danymi za II półrocze 2020 r. 86,8% (37,6 mln kart zbliżeniowych) wszystkich kart płatniczych wydanych w Polsce było wyposażonych w funkcję zbliżeniową.

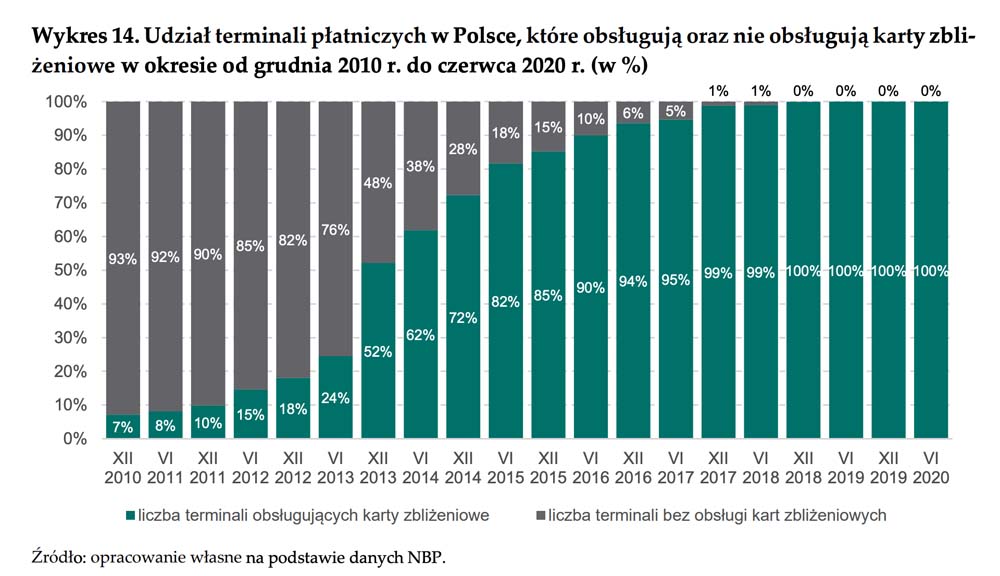

W ciągu 7 lat od wdrożenia na rynku polskim kart zbliżeniowych (w 2017 r.) już 99% terminali płatniczych było przystosowanych do obsługi płatności zbliżeniowych, zaś w I kwartale 2019 r. rynek osiągnął pełne nasycenie.

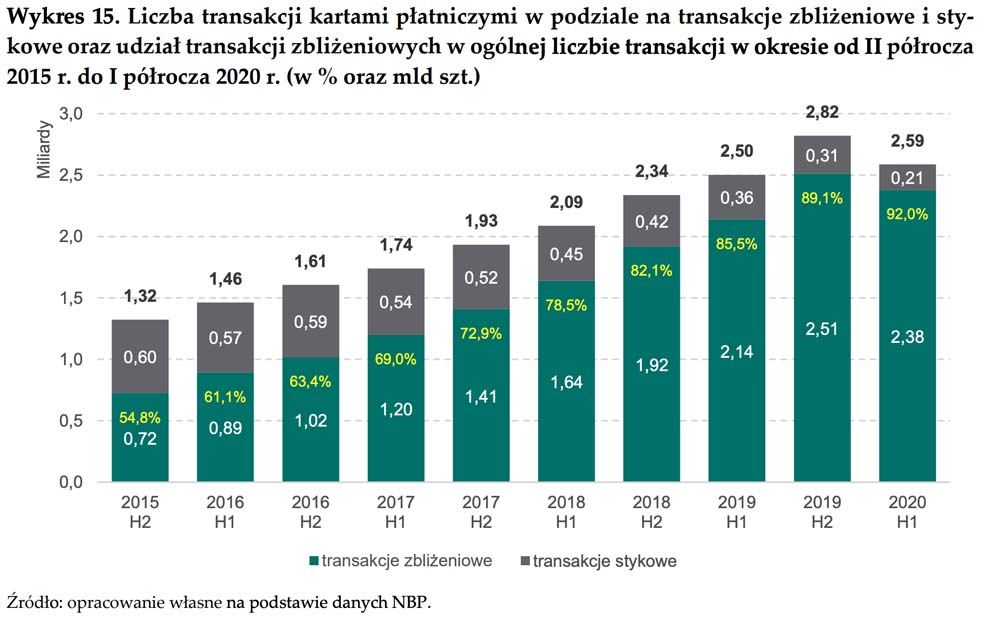

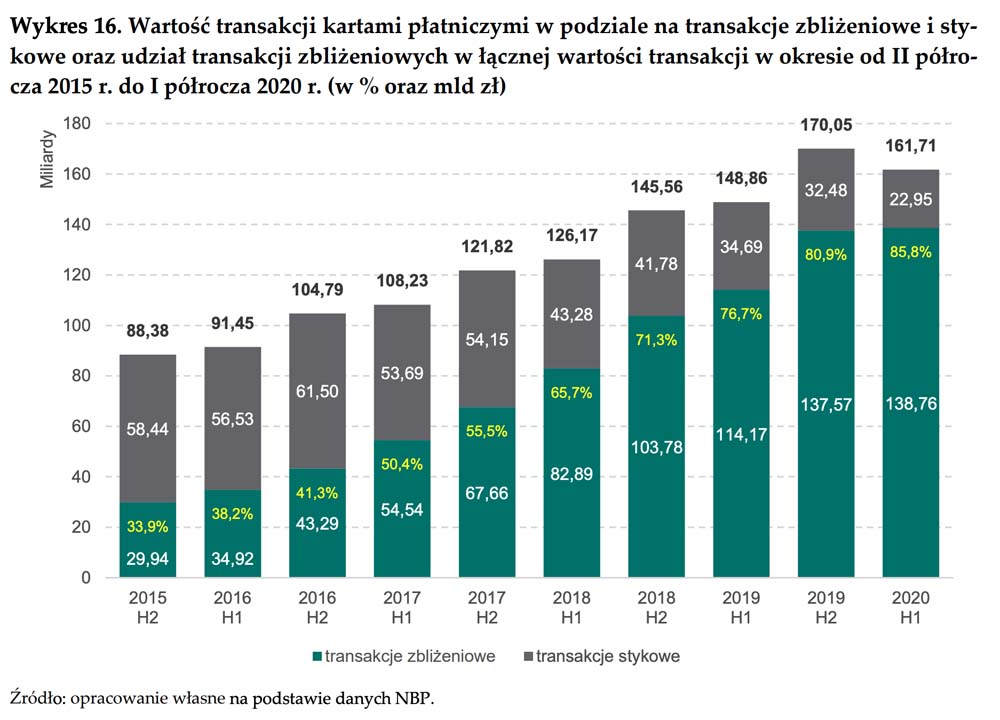

Udział transakcji zbliżeniowych w ogólnej liczbie i wartości transakcji kartami płatniczymi systematycznie rośnie. W I półroczu 2020 r. udział tego typu transakcji wyniósł odpowiednio 92% liczby i 85,8% wartości.

Liczba transakcji bezgotówkowych dokonanych kartami płatniczymi na 1 mieszkańca w Polsce w 2009 r. wyniosła 21 transakcji (17 miejsce spośród 27 krajów UE), a w 2018 r. było to już około 123 transakcji (12 miejsce z 28 krajów UE), co stanowiło sześciokrotny wzrost w ciągu dziewięciu lat.

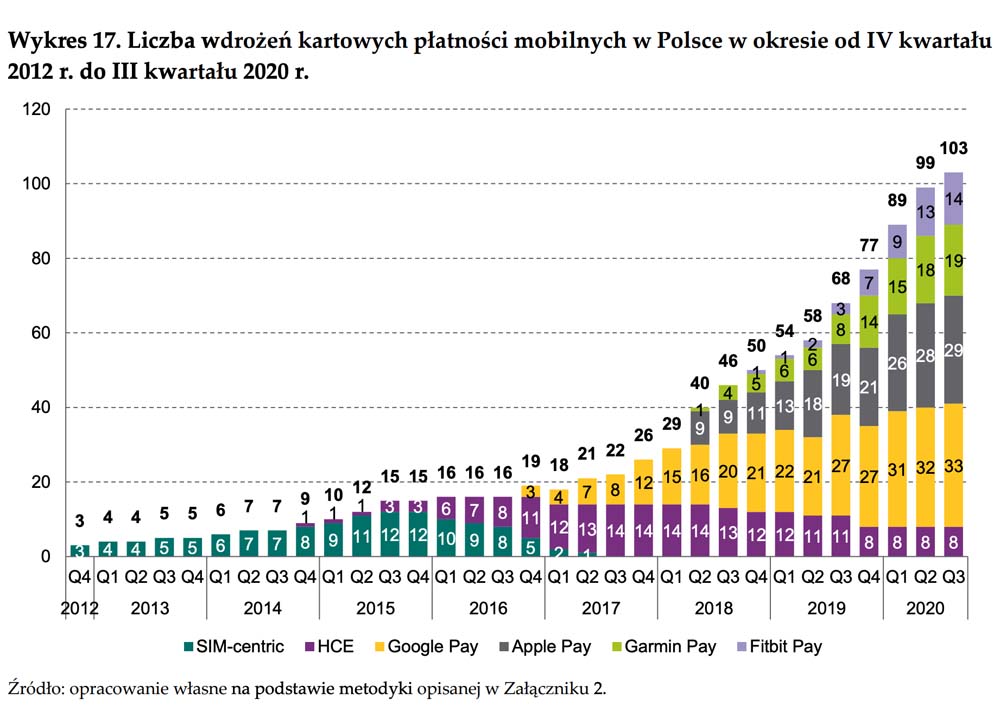

Kartowe płatności mobilne zostały wdrożone w Polsce po raz pierwszy w IV kwartale 2012 r. Płatności te udostępniono w modelu simcentrycznym (SIM-centric). Wdrożenie odbyło się w dwóch bankach: i) mBanku (jedna z marek funkcjonującego wówczas BRE Bank S.A.) oraz ii) Polbanku EFG (niedługo później połączonego z Raiffeisen Bank Polska S.A.). Wdrożeń dokonano we współpracy z dwoma operatorami telekomunikacyjnymi: i) Orange (w mBanku) oraz ii) T-Mobile (w mBanku oraz Polbanku).

Przez kolejne dwa lata wdrożenia kartowych płatności mobilnych miały wyłącznie charakter simcentryczny oraz miały miejsce z tylko dwoma wyżej wymienionymi operatorami telekomunikacyjnymi. W grudniu 2014 r. Bank Pekao S.A. jako pierwszy wdrożył płatności mobilne oparte na technologii HCE w swojej aplikacji bankowej – PeoPay.

Model simcentryczny odróżnia się od HCE sposobem przechowywania informacji na temat karty płatniczej. Informacje te w fizycznej karcie płatniczej przechowywane są na mikropro- cesorze (a dawniej, na zdecydowanie mniej bezpiecznym, pasku magnetycznym).

W modelu simcentrycznym miejscem przechowywania informacji nt. karty jest karta SIM (stąd pochodzi nazwa SIM-centric), która stanowi tzw. bezpieczny element (ang. secure element). Z uwagi na to rozpoczęcie korzystania z kartowych płatności mobilnych w modelu simcentrycznym wiązało się z koniecznością podpisania odpowiedniej umowy z operatorem telekomunikacyjnym oraz z wymianą karty SIM.

W przypadku płatności HCE dane dotyczące karty płatniczej przechowywane są w chmurze, z którą — za pomocą sieci Internet — łączy się dedykowana aplikacja bankowa lub aplikacja innego podmiotu współpracującego z bankiem.

W sierpniu 2015 r. odbyło się ostatnie wdrożenie kartowych płatności mobilnych w modelu simcentrycznym (począwszy od IV kwartału 2012 r. było to 13. wdrożenie) oraz drugie wdrożenie oparte na technologii HCE. Od tego momentu rozwiązania oparte na modelu simcentrycznym były stopniowo zamykane (pierwsze takie wydarzenie miało miejsce w grudniu 2015 r.). Równocześnie coraz bardziej popularne stawały się wdrożenia w technologii HCE.

W III kwartale 2016 r. liczba wdrożeń w modelu HCE przewyższyła tę w modelu simcentrycznym. Ostatnie rozwiązanie oparte na modelu simcentrycznym zostało zamknięte w III kwartale 2017 r.

W IV kwartale 2016 r. miały miejsce pierwsze wdrożenia płatności HCE oparte na Android Pay (w I kwartale 2018 r. usługa zmieniła nazwę na Google Pay). Na przestrzeni kolejnych kwartałów Android/Google Pay stawał się coraz bardziej popularnym rozwiązaniem, przekraczając w I kwartale 2018 r. liczbę wdrożeń HCE w wersji klasycznej. W IV kwartale 2018 r. po raz pierwszy wystąpiła sytuacja, w której bank wyłączył swoje wdrożenie HCE na korzyść rozwiązania Google Pay — od tego momentu liczba wdrożonych rozwiązań HCE w wersji klasycznej zaczęła spadać, zarówno w wyniku wyłączania ich przez banki na korzyść innych rozwiązań, jak również w wyniku fuzji banków.

W II kwartale 2018 r. na polskim rynku zostało wdrożone rozwiązanie Apple Pay. Również w II kwartale 2018 r. pojawiły się w Polsce kartowe płatności mobilne oferowane przez producenta zegarków Garmin (Garmin Pay), zaś w IV kwartale 2018 r. podobną usługę wdrożył inny producent zegarków Fitbit (Fitbit Pay).

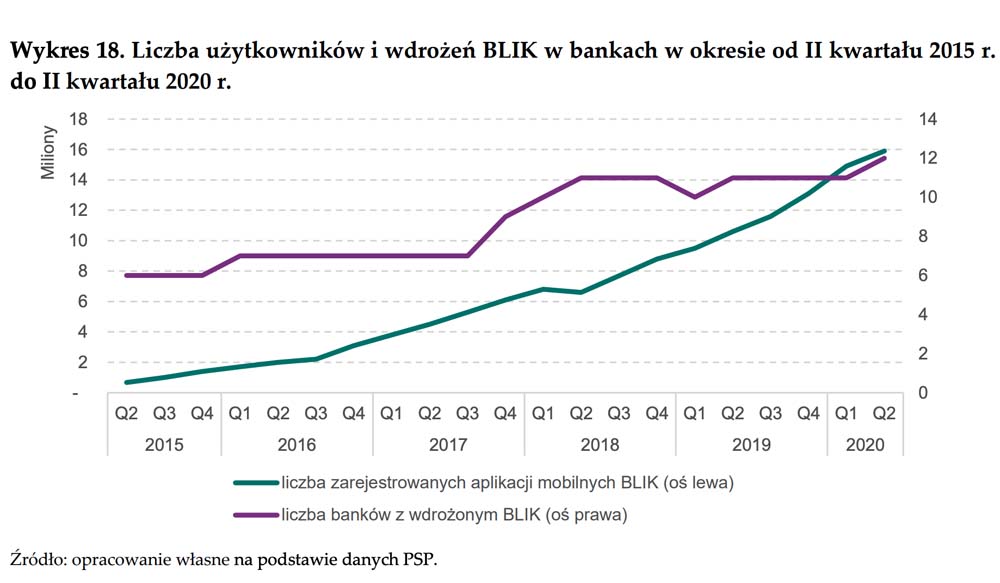

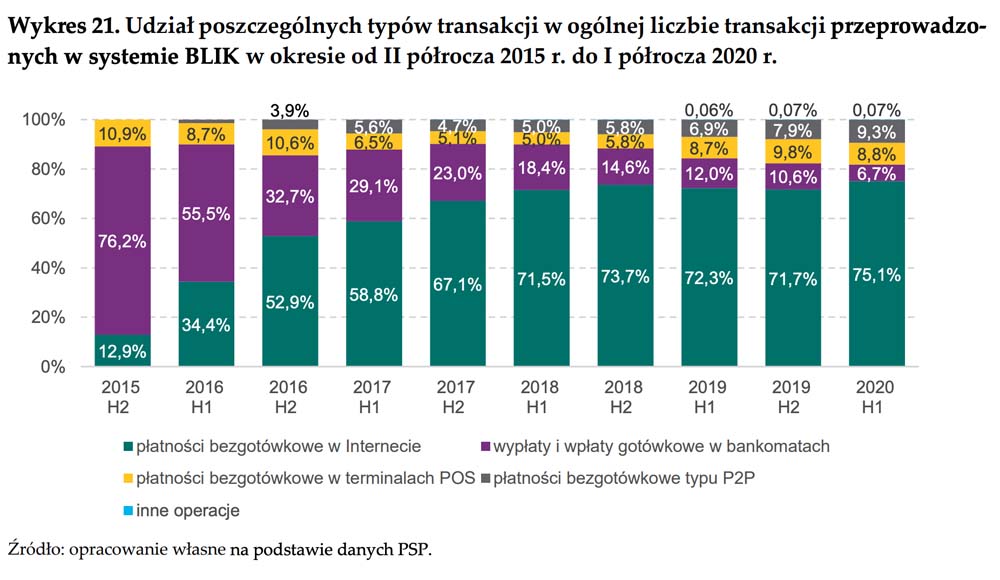

Najpopularniejszy spośród funkcjonujących w Polsce niekartowych płatności mobilnych jest system płatności mobilnych oraz schemat płatniczy BLIK, który obsługiwany jest przez Polski Standard Płatności Sp. z o.o.

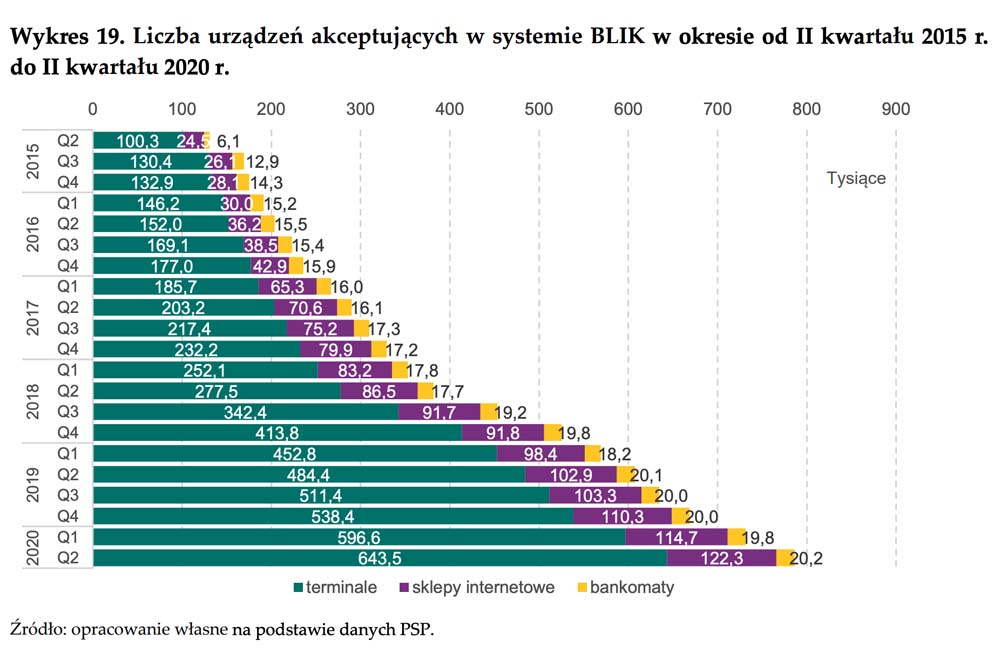

Równocześnie, w związku ze wzrostem popularności BLIKa wśród konsumentów, wzrasta również liczba miejsc, w których można z niego korzystać. Liczba takich miejsc na koniec czerwca 2020 r. wynosiła już prawie 800 tys.

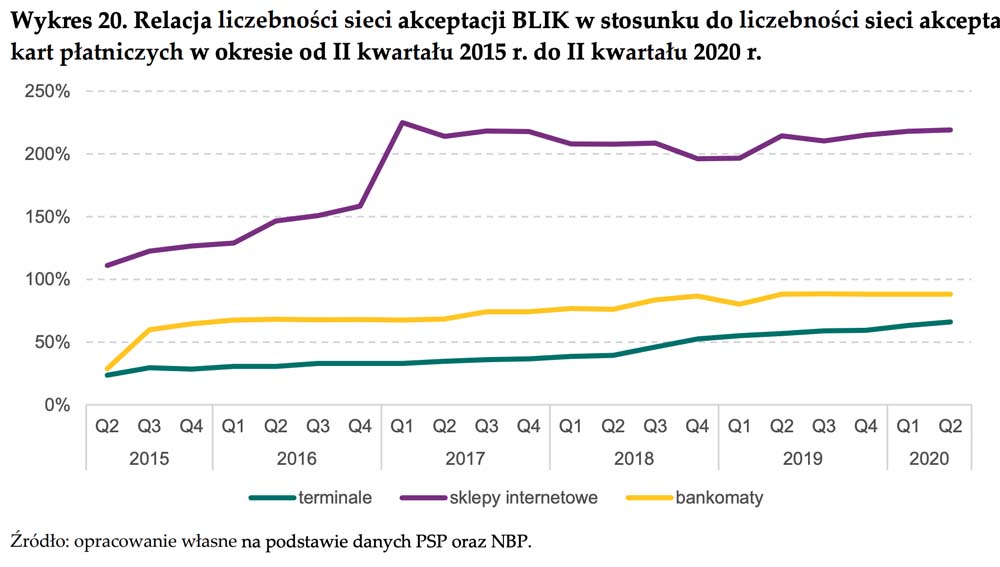

W przypadku terminali płatniczych oraz bankomatów BLIK jest dostępny w coraz większej liczbie urządzeń, w których są akceptowane karty płatnicze (osiągając w II kwartale 2020 r. poziom ok. 70% i 90% kolejno terminali płatniczych i bankomatów), jednak w przypadku sklepów internetowych liczba miejsc, w których płatności BLIKiem są dostępne, jest ponad dwukrotnie większa niż liczba sklepów internetowych, w których można płacić kartami płatniczymi.

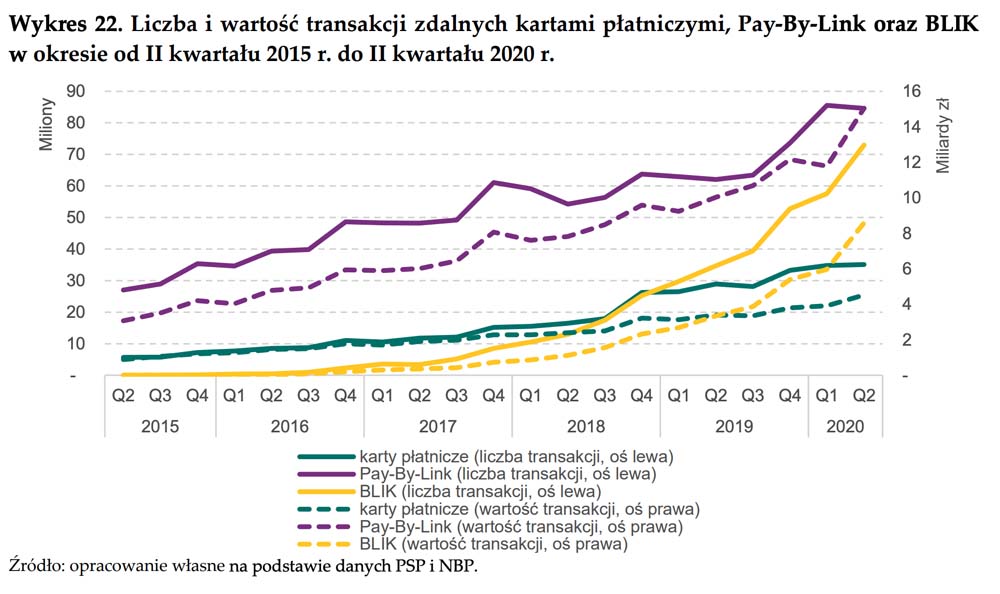

W zakresie liczby dokonywanych płatności transakcje BLIK stały się w Polsce od I kwartału 2019 r. (zaś w III kwartale 2019 r. pod kątem wartości transakcji) bardziej popularną metodą płatności internetowych (płatności e-commerce) niż karty płatnicze (tj. używane w trybie Card Not Present - CNP). Jednocześnie pod względem popularności BLIK zbliża się do innego instrumentu wykorzystywanego w środowisku zdalnym, tj. płatności typu Pay-By-Link.

Istotnym etapem w rozwoju systemu BLIK w ostatnich latach jest podjęcie współpracy pomiędzy PSP, operatorem BLIK, a firmą Mastercard. Dzięki tej współpracy użytkownicy BLIK będą mogli płacić, najprawdopodobniej od I kwartału 2021 r., zbliżeniowo za pośrednictwem smartfona, zarówno w Polsce, jak i za granicą.