Najważniejsze

|

Newsy

|

Recenzje

10 kwietnia 2026

Play podał swoje wyniki za 2023 rok.

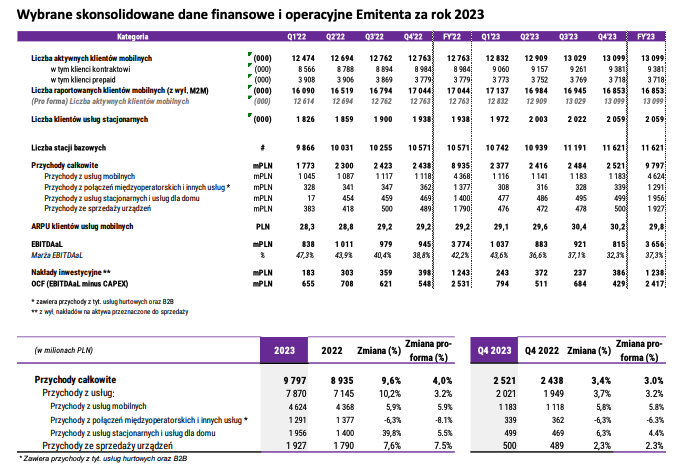

Przychody ogółem wzrosły o 10% i wyniosły 9,8 mld zł.

Przychody z usług mobilnych wzrosły o 6% r/r do 4,6 mld zł, a przychody z usług dla domu o 40% r/r do ponad 1,9 mld zł.

Skonsolidowana EBITDAaL Play spadła w 2023r. o 3.1% do poziomu PLN 3.66 miliarda (spadek pro-forma o 8.0%). Efekt dźwigni operacyjnej związany ze wzrostem przychodów z usług o PLN 256 milionów nie pokrył w całości 65% wzrostu kosztów energii i kosztów wynikających umowy serwisowej ze spółką Polski Światłowód Otwarty, zawartej w kwietniu 2023.

Liczba aktywnych klientów mobilnych wzrosła o 336 tys. i osiągnęła poziom 13,1 mln (+2,6% r/r).

Baza abonentów usług dla domu (internet i telewizja) wzrosła o 6,3% r/r i na koniec ub.r. wyniosła ponad 2 mln.

Średni przychód na użytkownika (ARPU) usług mobilnych wzrósł o 1,9% r/r do 29,8 zł.

Operator utrzymał pozycję lidera MNP z dodatnim bilansem przeniesionych numerów na poziomie 124 tys.

W 2023 r. Grupa osiągnęła przychody operacyjne w wysokości 9 797 029 tysięcy złotych. Wzrost przychodów rok do roku o 862 182 tysiące złotych związany był głównie ze wzrostem przychodów ze sprzedaży usług detalicznych, w tym głównie usług kontraktowych.

Przychody ze sprzedaży usług klientom kontraktowym wzrosły o 720 600 tysięcy złotych (przyrost o 15% rok do roku). Wzrost przychodów wynikał ze zwiększenia ARPU i zwiększenia bazy klientów kontraktowych mobilnych (bez M2M) o około 400 tysięcy do 9,4 mln (4% wzrost w okresie od 31 grudnia 2022 r. do 31 grudnia 2023 r.) oraz bazy klientów usług stacjonarnych i usług dla domu o około 120 tys. do 2,1 mln na dzień 31 grudnia 2023 r.

Przychody ze sprzedaży usług klientom pre-paid wzrosły o 67 346 tysięcy złotych (przyrost o 8% rok do roku), a liczba aktywnych klientów przedpłaconych spadła o 2% z poziomu 3,8 mln na dzień 31 grudnia 2022 r. do 3,7 mln na dzień 31 grudnia 2023 r. Wzrost przychodów z tytułu usług przedpłaconych (pre-paid) związany był ze wzrostem ARPU.

Grupa na dzień 31 grudnia 2023 r. posiadała niemal 17 mln zarejestrowanych klientów mobilnych (bez M2M), w tym ponad 13 mln stanowili aktywni klienci.

Koszty usług obcych w 2023 r. były wyższe o 287 893 tysięcy złotych (tj. o 23%) w porównaniu do 2022 r., głównie w wyniku wzrostu kosztów utrzymania sieci telekomunikacyjnej, dzierżawy łącz i energii. Koszty utrzymania sieci telekomunikacyjnej, dzierżawy łącz i energii obejmują głównie koszty wynikające z umów podpisanych z On Tower Poland sp. z o.o. dotyczących wynajmu i utrzymania infrastruktury pasywnej oraz koszty energii elektrycznej.

Koszty świadczeń pracowniczych w 2023 r. wzrosły o 111 238 tysięcy złotych (tj. o 23%) w porównaniu do okresu porównywalnego przede wszystkim w wyniku wzrostu średniego wynagrodzenia.

W 2023 r. Grupa wypracowała zysk z działalności operacyjnej w kwocie 2 368 285 tysięcy złotych, a zysk netto Grupy wyniósł 784 528 tysięcy złotych.

Wzrost bazy aktywnych klientów w czwartym kwartale 2023 o 70 tysięcy oraz 336 tysięcy w całym 2023 r.

Wzrost bazy w 2023 roku składał się z przyrostu liczby klientów kontraktowych (postpaid) o 397 tysięcy oraz spadku liczby klientów typu prepaid o 61 tysięcy, co wynika z powrotu do normalnego poziomu klientów segmentu prepaid po dużym wzroście bazy w 2022 r. w wyniku napływu do Polski uchodźców z Ukrainy.

W Q4 2023r. wzrost ARPU klientów usług mobilnych wyniósł 3.4%, co pozwoliło na osiągnięcie ARPU na poziomie PLN 30.2. Jest to efektem kampanii marketingowych, zachęcających klientów do przechodzenia na wyższe pakiety abonamentowe, oraz ze zmiany struktury bazy klientów.

Wzrost bazy klientów w segmencie usług Home (przyrost netto o 38 tysięcy klientów w Q4 2023 oraz 122 tysiące w całym 2023r.) został częściowo osiągnięty poprzez nabycie lokalnych operatorów usług typu Home.

Przychody z połączeń międzyoperatorskich i innych usług spadły w 2023 r. o 8.1% (na bazie pro-forma), odzwierciedlając spadek stawek za zakończone połączenia międzyoperatorskie i stopniowy transfer połączeń głosowych i wiadomości tekstowych do innych platform komunikacji.

Skonsolidowane nakłady inwestycyjne spadły w 2023r. o 0.3% (spadek pro-forma o 7.7%).

Grupa posiadała 712 wyłącznych salonów marki „PLAY”, z których większość prowadzą dealerzy będący niezależnymi podmiotami zewnętrznymi.

Sprawozdanie Grupy P4 na temat informacji niefinansowych za rok 2023.pdf [3 MB]

Sprawozdanie z działalności Grupy P4 2023.pdf [1 MB]

ENG_Consolidated financial statements P4 Group_2023.pdf [1 MB]

Pismo Zarządu Grupa P4 2023.pdf [1 MB]

Pismo Zarządu P4 2023.pdf [1 MB]

Oświadczenie Zarządu Grupa P4 2023.pdf [900 KB]

CP_140324_Eng_c46f9ad6ee.pdf [500 KB]

Sprawozdanie z badania rocznego skonsolidowanego sprawozdania finansowego Grupy P4 Sp. z o.o. za 2023 rok.pdf [300 KB]

Play w 2023 roku z rekordowymi przychodami, wzrostem liczby klientów i pełną integracją z UPC.pdf [200 KB]

Sprawozdanie Grupy P4 na temat informacji niefinansowych za rok 2023.pdf [3 MB]

Sprawozdanie z działalności Grupy P4 2023.pdf [1 MB]

ENG_Consolidated financial statements P4 Group_2023.pdf [1 MB]

Pismo Zarządu Grupa P4 2023.pdf [1 MB]

Pismo Zarządu P4 2023.pdf [1 MB]

Oświadczenie Zarządu Grupa P4 2023.pdf [900 KB]

CP_140324_Eng_c46f9ad6ee.pdf [500 KB]

Sprawozdanie z badania rocznego skonsolidowanego sprawozdania finansowego Grupy P4 Sp. z o.o. za 2023 rok.pdf [300 KB]

Play w 2023 roku z rekordowymi przychodami, wzrostem liczby klientów i pełną integracją z UPC.pdf [200 KB]