Liderzy-CIT--Jak-polskie-firmy-placa-podatki-.pdf [2 MB]

Liderzy-CIT--Jak-polskie-firmy-placa-podatki-.pdf [2 MB]

Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

Polityka Insight na zlecenie firmy Philip Morris opublikowała ranking największych podatników CIT w Polsce w latach 2012-2020.

Najwyższe podatki CIT płacą instytucje finansowe. Wśród 13 indywidualnych podmiotów, które w latach 2012-2020 przekazały do kasy państwa ponad 1 mld zł podatku CIT, aż siedem to banki działające w Polsce. Najwięcej, bo aż 6,1 mld zł przez analizowane dziewięć lat zapłacił Bank Pekao, na drugim miejscu był Santander Bank Polska (5,2 mld zł), a na trzecim ING Bank Śląski (4,3 mld zł). W sumie udział wszystkich instytucji finansowych w płatnościach największych podatników CIT osiągnął w 2020 r. aż 20 proc.

Wysokie podatki płacą też firmy handlowe. To największa pod względem liczby grupa podatników CIT. W 2020 r. wśród największych podatników było aż 465 firm zajmujących się handlem detalicznym i 123 zajmujących się handlem hurtowym. Na ich tle wyróżniały się zwłaszcza Jeronimo Martins Polska oraz Rossmann Supermarkety Drogeryjne Polska – przedsiębiorstwa te zapłaciły w latach 2012-2020 odpowiednio 3,9 mld zł oraz 1,6 mld zł.

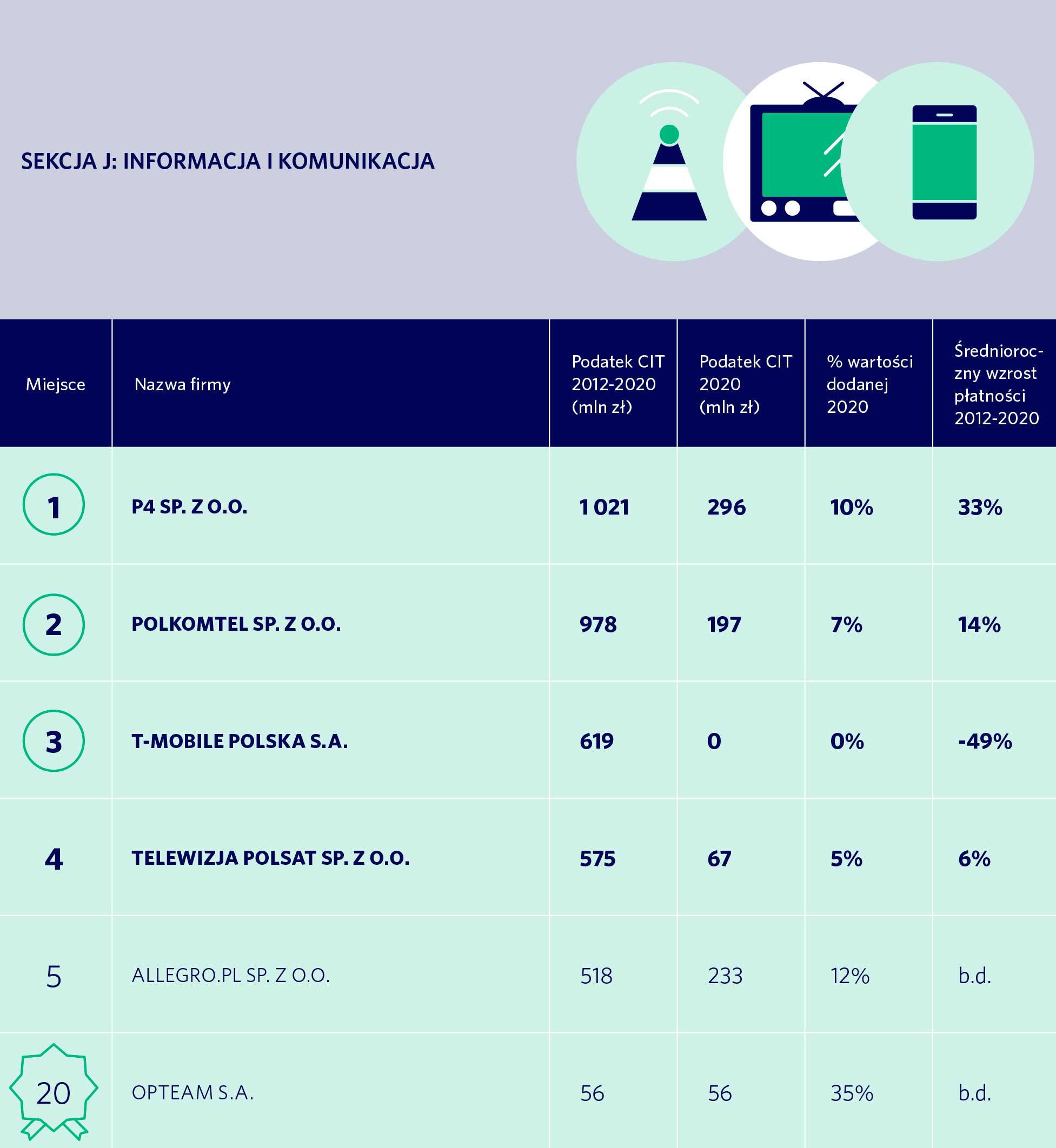

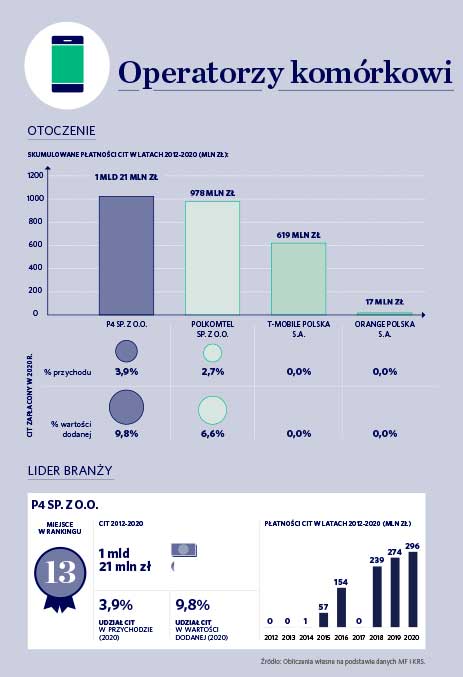

Wśród pozostałych indywidualnych podatników CIT na uwagę zasługują też Philip Morris Polska Distribution z branży tytoniowej (1,3 mld zł zapłaconego podatku w latach 2012-2020, co stanowi 75 proc. CIT zapłaconego przez wszystkie podmioty z tej branży porównywane w raporcie) czy P4, czyli właściciel sieci komórkowej Play (1 mld zł).

Najwięksi podatnicy odpowiadają za 62,3 proc. dochodów z CIT. Łącznie jest to grupa 2,6 tys. przedsiębiorstw. Zapłacone przez nich podatki są istotne nie tylko dla budżetu państwa, ale przede wszystkim dla budżetów samorządów, w których podmioty te są zarejestrowane. W przypadku mniejszych gmin czy powiatów podatki przekazywane przez pojedynczą firmę mogą stanowić nawet połowę łącznych dochodów.

Podatek CIT jest podatkiem liniowym, którego stawka wynosi 19 proc. Od niedawna istnieje jednak także stawka obniżona – 9 proc. Dotyczy ona przychodów innych niż z zysków kapitałowych i może być stosowana wyłącznie przez małych podatników (o przychodach poniżej 2 mln euro) oraz nowopowstałych podmiotów w pierwszym roku ich działalności. Podatek ten naliczany jest od tzw. podstawy opodatkowania (dochodu). To różnica pomiędzy przychodami a kosztami działalności gospodarczej pomniejszona o ustawowo dozwolone odliczenia – m.in. odpisy amortyzacyjne, koszty leasingu maszyn, darowizny na cele publiczne, wydatki na prace badawczo-rozwojowe czy straty z lat ubiegłych. Zwłaszcza ten ostatni element jest ważny dla rzetelności przekrojowych porównań, bo często firma osiąga wysokie dochody, a płaci minimalny podatek na skutek rozliczania dużej straty sprzed kilku lat (m.in. T-Mobile Polska w latach 2017-2020).