Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

CANAL+ Polska w opublikowanym dziś prospekcie emisyjnym zaprezentował kilka bardzo ciekawych informacji dotyczących polskiego rynku płatnej telewizji, w tym usług OTT (Over-The-Top).

Usługi Over-the-Top (skrót OTT) to dostarczanie do klienta treści za pośrednictwem sieci Internet bez zaangażowania dostawcy łącza.

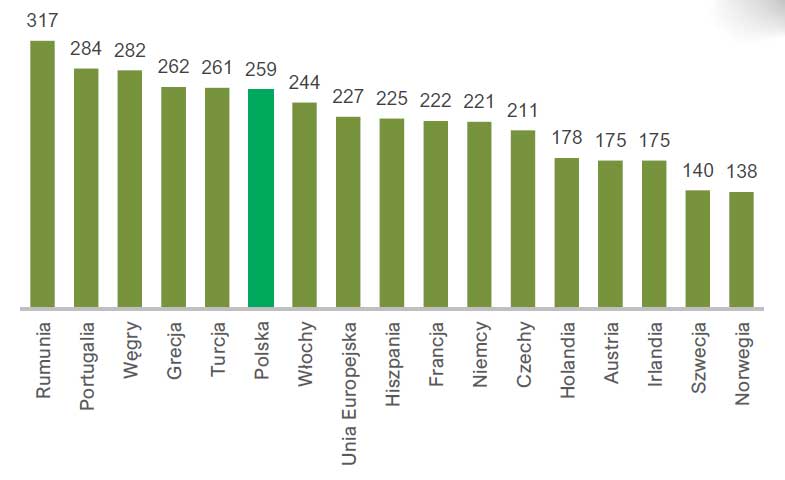

Według operatora, Polska uznawana jest za atrakcyjny, ugruntowany i stabilny rynek płatnej telewizji o wartości 6,6 mld zł w 2019 r. i z przewidywanym wzrostem do 7,7 mld zł w 2024 r. (co oznacza CAGR w wysokości 3,2% w tym okresie) (źródło: Raport ADL na podstawie danych CANAL+ Polska i Global Data). Jedną z cech charakterystycznych polskiego rynku telewizyjnego (który obejmuje rynek płatnej telewizji) jest jeden z najwyższych średnich – wśród krajów europejskich – czasów oglądania telewizji dziennie na osobę. W 2017 r. średni czas oglądania telewizji dziennie na osobę wyniósł 259 minut dziennie, co daje Polsce dziewiąte miejsce w czasie oglądania telewizji dziennie wśród 39 krajów europejskich i co jest powyżej średniej dla państw Unii Europejskiej (227 minut dziennie). Na poniższym wykresie przedstawiono odpowiednie dane.

Średni czas oglądania telewizji w Polsce był stabilny w ciągu ostatnich kilku lat (2011-2019) i wynosił średnio 254 minuty dziennie, przewyższając średnią dla państw Unii Europejskiej (średnio 227 minut dziennie w 2017 r.) i krajów Europy Zachodniej (źródło: Raport ADL na podstawie danych z badań Nielsen Poland i Transparency Market Research).

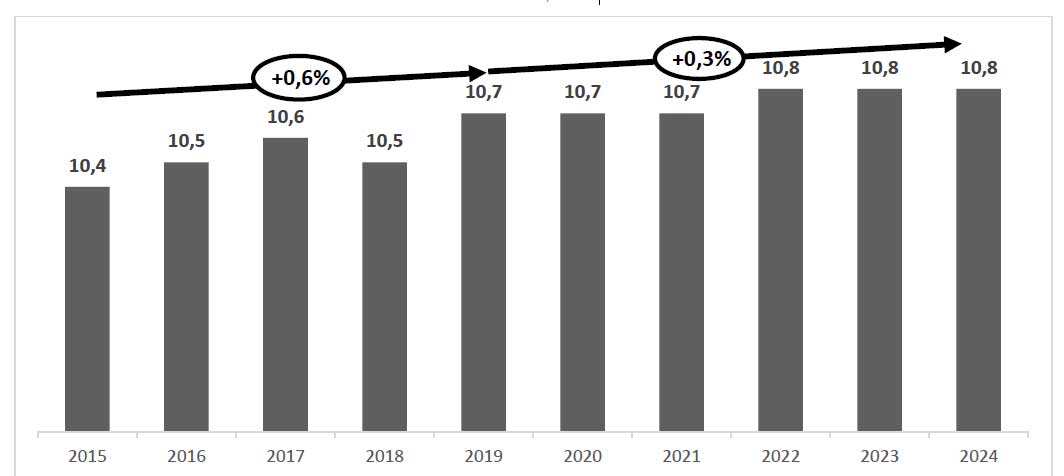

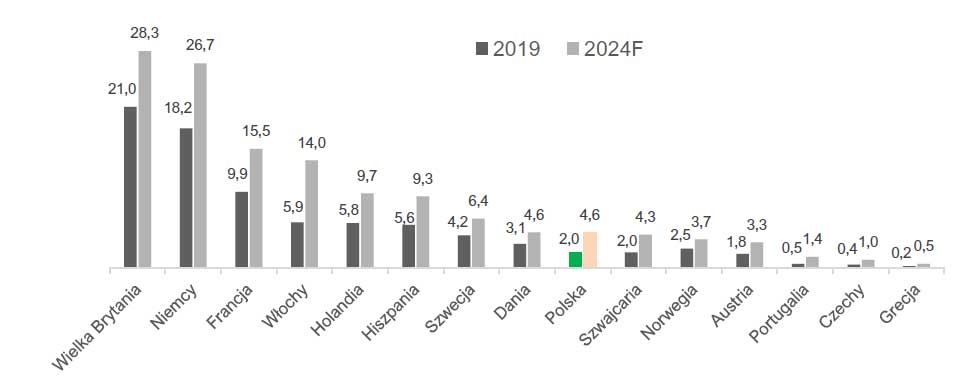

Inną cechą charakterystyczną polskiego rynku płatnej telewizji jest duża i nadal rosnąca baza klientów. W 2019 r. liczba gospodarstw korzystających z płatnej telewizji (klientów) w Polsce osiągnęła 10,7 mln (z 14,7 mln gospodarstw domowych ogółem), co oznacza penetrację w wysokości 72%. Przez ostatnie kilka lat (2015-2019 r.) liczba klientów płatnej telewizji wzrosła z 10,4 mln w 2015 r. do 10,7 mln w 2019 r., co się przekłada na CAGR w wysokości 0,6% w tym okresie. Zgodnie z Raportem ADL przewiduje się, że liczba klientów płatnej telewizji wzrośnie w 2024 r. do 10,8 mln, co się przekłada na CAGR w wysokości 0,3% w okresie 2020-2024 r. (zob. wykres poniżej). Wzrost ten powinien być spowodowany między innymi niewielkim wzrostem liczby gospodarstw domowych (z 14,7 mln w 2019 r. do 15,3 mln w 2024 r.) (źródło: Raport ADL na podstawie danych Eurostatu), rosnącym dostępem do sieci światłowodowej (z 1,6 mln gospodarstw domowych z dostępem do sieci światłowodowej w 2019 r. liczba ta wzrośnie do 2,8 mln w 2024 r.), co powinno doprowadzić do wzrostu penetracji IPTV oraz wzrostu liczby klientów technologii OTT (z 2 mln w 2019 r. do 4,6 mln w 2024 r.) (źródło: Raport ADL na podstawie danych CANAL+ Polska i Global Data).

Przychody generowane przez płatną telewizję abonamentową (łącznie z przychodami generowanymi przez subskrypcje OTT) wzrosły z 5,8 mld zł w 2015 r. do 6,6 mld zł w 2019 r., co przekłada się na CAGR w wysokości 3,4% w tym okresie (źródło: Raport ADL).

| Rok | Przychody z subskrypcji: (w mld PLN) |

| 2015 | 5,8 |

| 2016 | 6,0 |

| 2017 | 6,2 |

| 2018 | 6,4 |

| 2019 | 6,6 |

| 2020F | 6,9 |

| 2021F | 7,1 |

| 2022F | 7,3 |

| 2023F | 7,5 |

| 2024F | 7,7 |

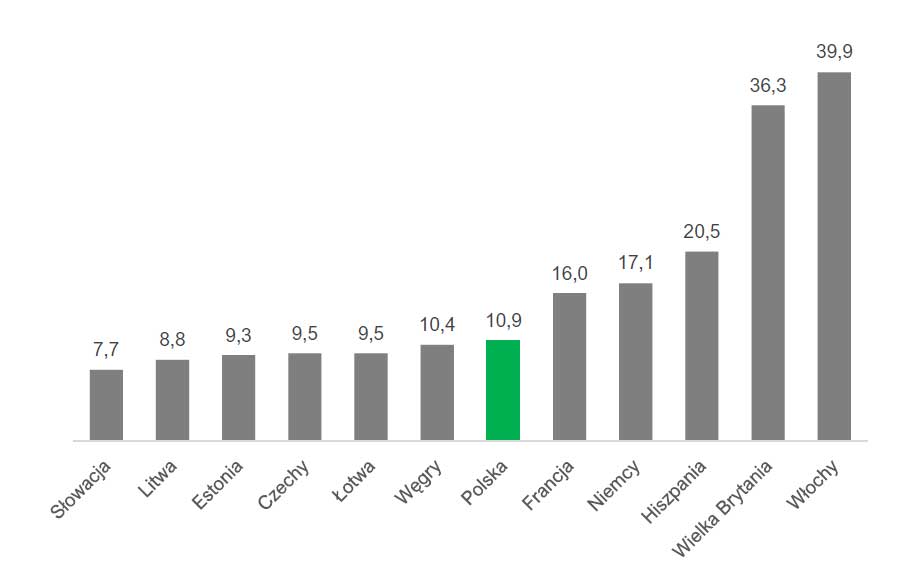

Średni miesięczny przychód na użytkownika (ARPU) odnotowywany na polskim rynku płatnej telewizji (10,9 EUR w 2018 r.) jest wyższy niż wskaźnik ten odnotowywany w niektórych innych krajach wschodnioeuropejskich (np. ARPU Słowacji w 2018 r. wyniósł 7,7 EUR), ale i tak pozostaje niższy od ARPU notowanego w krajach Europy Zachodniej (Francja: 16,0 EUR w 2018 r., Włochy: 39,9 EUR w 2018 r.), co wskazuje na możliwość jego dalszego wzrostu.

W 2019 r. bezpośrednie ARPU CANAL+ Polska wyniosło 62,9 zł miesięcznie, sytuując się powyżej średniego ARPU dla wszystkich technologii płatnej telewizji w odniesieniu do klientów technologii DTH i powyżej ARPU dla Cyfrowego Polsatu. W 2019 r. inni operatorzy płatnej telewizji uzyskiwali ARPU oscylujący wokół średniego ARPU na rynku płatnej telewizji: Vectra osiągnęła ARPU w wysokości 39,3 zł miesięcznie; Multimedia (przed fuzją z Vectrą w 2020 r.) osiągnęła ARPU w wysokości 38,2 zł miesięcznie; UPC osiągnęła ARPU w wysokości 44,1 zł miesięcznie; a Orange osiągnęła ARPU w wysokości 18,6 zł miesięcznie (w odniesieniu do klientów technologii DTH) i 20,2 zł miesięcznie w odniesieniu do klientów technologii IPTV (źródło: Raport ADL na podstawie danych Dataxis i CANAL+ Polska).

| 2015 | 2016 | 2017 | 2018 | 2019 | |

| CANAL+ Polska (DTH)*,**: (w PLN) | 64 | 65 | 65 | 63 | 63 |

| Cyfrowy Polsat (DTH): (w PLN) | 43 | 43 | 44 | 45 | 46 |

| Vectra (CATV): (w PLN) | 37 | 38 | 39 | 39 | 39 |

| Multimedia (CATV): (w PLN) | 42 | 43 | 40 | 39 | 38 |

| UPC (CATV): (w PLN) | 43 | 43 | 44 | 44 | 44 |

| Orange (DTH): (w PLN) | 18 | 18 | 17 | 18 | 19 |

| Orange (IPTV): (w PLN) | 22 | 21 | 21 | 21 | 20 |

Średnie ARPU wszystkich operatorów płatnej telewizji był przez ostatnie lata relatywnie stabilny.

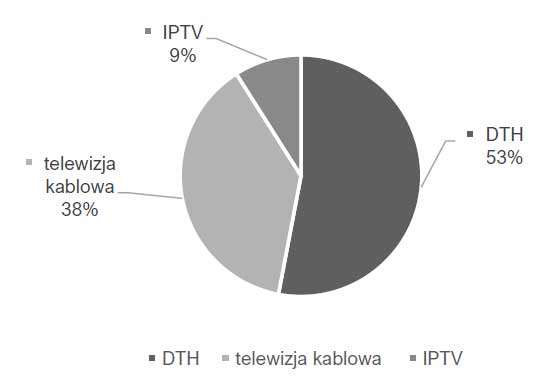

Abonenci płatnej telewizji w Polsce korzystają z różnych dostępnych technologii dystrybucyjnych (przy czym kluczowymi technologiami pozostają DTH, telewizja kablowa, IPTV i OTT). Czterech największych operatorów obsługuje około 80% całkowitej liczby klientów płatnej telewizji w Polsce (z wyłączeniem klientów OTT) i zazwyczaj prowadzi działalność, docierając do klientów przy wykorzystaniu więcej niż jednej dostępnej technologii dystrybucji. Pod tym względem, jak szczegółowo przedstawiono poniżej, CANAL+ Polska i Cyfrowy Polsat, dwóch największych operatorów, oferują swoim klientom płatną telewizję zarówno w technologiach DTH, jak i IPTV, sprzedają produkty w pakietach (łącznie z telefonią komórkową, oferowaną we współpracy z operatorami sieci komórkowych), zawarli umowy partnerskie z międzynarodowymi i lokalnymi dostawcami OTT i ostatnio wprowadzili na rynek własne platformy OTT (lub planują wprowadzenie).

Polski rynek płatnej telewizji według różnych technologii dystrybucji na podstawie liczby klientów korzystających z danej technologii, w 2019 r., z wyłączeniem OTT, w %

Większość klientów płatnej telewizji w Polsce wybiera technologię DTH. W 2019 r. 5,7 mln klientów korzystało z technologii DTH i jak prognozuje Raport ADL, liczba ta zmniejszy się do 5,2 mln klientów w 2024 r. (DTH pozostanie jednak podstawową technologią dystrybucji płatnej telewizji w Polsce w najbliższej przyszłości). Na rynku płatnej telewizji w Polsce działa dwóch głównych operatorów technologii DTH, którzy obsługują 5,55 mln klientów z łącznej liczby 5,7 mln klientów korzystających z technologii DTH (co przekłada się na 97% udział w rynku).

W 2019 r. 0,9 mln klientów korzystało z technologii IPTV (o 0,5 mln klientów więcej niż w 2015 r.). Orange, operator z największą liczbą klientów IPTV (0,38 mln), pozyskała dalszych 0,07 mln klientów w 2019 r. (źródło: Raport ADL na podstawie danych Dataxis i CANAL+ Polska).

| Rok | Liczba abonamentów: (w mln) |

| 2015 | 0,1 |

| 2016 | 0,4 |

| 2017 | 0,9 |

| 2018 | 1,7 |

| 2019 | 2,0 |

| 2020F | 2,7 |

| 2021F | 3,1 |

| 2022F | 3,6 |

| 2023F | 4,1 |

| 2024F | 4,6 |

Zgodnie z prognozami, Polska powinna mieć jeden z największych rynków OTT w Europie i prześcignąć inne kraje Europy Wschodniej pod względem penetracji rynku, pozostając jednak nadal w tyle za krajami Europy Zachodniej.

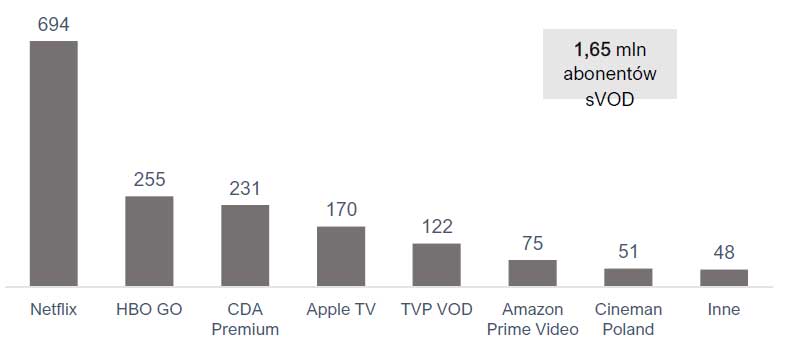

Według Raportu ADL na podstawie danych S&P i Dataxis, w 2019 r. penetracja OTT w Polsce wyniosła 14% i zgodnie z przewidywaniami będzie rosnąć, osiągając poziom 30% w 2024 r. W 2019 r. wartość rynku OTT w Polsce wynosiła 0,6 mld zł i według Raportu ADL wartość ta wzrośnie do 1,5 mld zł w 2024 r.

Raport ADL wskazuje również, że subskrypcje OTT są zazwyczaj dodatkiem do zakupionych już wcześniej abonamentów płatnej telewizji, nie stanowiąc przy tym ich zamiennika, jako że większość klientów jest zadowolona ze swoich tradycyjnych abonamentów telewizyjnych. Sondaż przeprowadzony w listopadzie 2019 r. przez Danae and Realization wskazał, że 40% badanych użytkowników jest zadowolonych z tradycyjnych usług telewizyjnych i nie planuje żadnych zmian, natomiast 15% wskazało, że wybrałoby dodatkowy abonament wideo.

| Liczba klientów | Klienci bezpośredni | Klienci pośredni | Razem |

| Na dzień 30 czerwca 2020 r. | 2.374 | 329 | 2.703 |

| Na dzień 30 czerwca 2019 r. | 2.366 | 321 | 2.687 |

| Zmiana pomiędzy 30 czerwca 2020 r. i 30 czerwca 2019 r. | 0,3 | 2,5 | 0,6 |

| Zmiana pomiędzy 30 czerwca 2020 r. i 31 grudnia 2019 r. | (2,0) | 0,8 | (1,6) |

| Zmiana pomiędzy 30 czerwca 2019 r. i 31 grudnia 2018 r. | (1,0) | 0,5 | (0,8) |

| Liczba klientów | Klienci bezpośredni | Klienci pośredni | Razem |

|

Na dzień 31 grudnia 2019 r. |

2.421 | 326 | 2.748 |

| Na dzień 31 grudnia 2018 r.. | 2.389 | 319 | 2.708 |

| Na dzień 31 grudnia 2017 r. | 2.345 | 304 | 2.649 |

| Zmiana pomiędzy 31 grudnia 2019 r. i 2018 r. | 1,3 | 2,2 | 1,5 |

| Zmiana pomiędzy 31 grudnia 2018 r. i 2017 r. | 1,9 | 4,9 | 2,2 |

Łączna liczba klientów CANAL+ Polska wzrosła o 16 tys. klientów, tj. o 0,6%, w okresie między 30 czerwca 2020 r. a 30 czerwca 2019 r. W okresie 6 miesięcy zakończonym w dniu 30 czerwca 2020 r. w porównaniu z okresem 6 miesięcy zakończonym w dniu 30 czerwca 2019 r. Grupa odnotowała wzrost przychodów od abonentów z tytułu płatnej telewizji cyfrowej i pozostałych usług telekomunikacyjnych w wysokości 25,5 mln zł. Łączna liczba klientów CANAL+ Polska wzrosła o 40 tys. klientów, tj. o 1,5%, w okresie pomiędzy 31 grudnia 2018 r. a 31 grudnia 2019 r. i o 59 tys. klientów, tj. o 2,2%, w okresie pomiędzy 31 grudnia 2017 r. a 31 grudnia 2018 r. Wzrost liczby klientów przyczynił się do wzrostu przychodów od abonentów z tytułu płatnej telewizji cyfrowej i pozostałych usług telekomunikacyjnych, które to przychody wzrosły w 2019 r. o 34,8 mln zł (o 2,0%) w porównaniu z 2018 r. Spadek o 9,4 mln zł (0,5%) w 2018 r. w porównaniu z 2017 r. wynikał w szczególności ze stosunkowo wysokiego poziomu wskaźnika rezygnacji (churn rate) na koniec 2017 r., który był spowodowany przede wszystkim rozwiązaniem umów abonenckich przez niektórych klientów spółki w następstwie decyzji NBC Universal o zaprzestaniu emisji kanału Universal w Polsce, który to kanał był dostępny również w ofercie CANAL+ Polska (co skutkowało powstaniem prawa do wypowiedzenia umowy przez klientów CANAL+ Polska). Zarząd Canal jest przekonany, że liczba i wysokość przychodów od abonentów z tytułu płatnej telewizji cyfrowej i pozostałych usług telekomunikacyjnych powinny nadal rosnąć w 2020 r. W perspektywie średnioterminowej powinno to być spowodowane w szczególności uruchomioną w maju 2020 r. własną usługą CANAL+ (OTT).

W analizowanym okresie struktura klientów CANAL+ Polska uległa nieznacznej zmianie: liczba klientów DTH (wyrażona jako liczba tych klientów) stopniowo zmniejszała się, natomiast liczba klientów OTT i IPTV (wyrażona jako liczba tych klientów) stopniowo rosła. Na dzień 30 czerwca 2020 r. i na 31 grudnia 2019 r. klienci DTH (jako procentowy udział w ogólnej liczbie klientów) stanowili odpowiednio około 72% wszystkich klientów spółki. Zarząd uważa, że ta tendencja powinna się utrzymać w drugiej połowie 2020 r. W perspektywie średnioterminowej będzie to spowodowane w szczególności uruchomioną w maju 2020 r. własną usługą CANAL+ (OTT). W 2019 r. wskaźnik ARPU dla klientów bezpośrednich CANAL+ Polska wynosił 62,9 zł, co zgodnie z Raportem ADL było wyższym rezultatem niż średnie miesięczne ARPU uzyskane przez innych operatorów płatnej telewizji w Polsce. Natomiast na 30 czerwca 2020 r. ARPU spółki CANAL+ Polska wyniosło 64,5 zł

| Za okres 6 miesięcy zakończony 30 czerwca 2020 r | Za okres 6 miesięcy zakończony 30 czerwca 2019 r. | Zmiana 2020 r. i 2019 r. | |

| (PLN) / (niebadane) | (PLN) / (niebadane) | (%) | |

| ARPU | 64,5 | 62,7 | 2,8 |

| ARPU | |

| Za okres 12 miesięcy zakończony 31 grudnia 2019 r | 62,9 |

| Za okres 12 miesięcy zakończony 31 grudnia 2018 r | 63,2 |

| Za okres 12 miesięcy zakończony 31 grudnia 2017 r | 64,5 |

| Zmiana 2019 r. i 2018 r. | (0,3) |

| Zmiana 2018 r. i 2017r | (2,0) |