Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Firma IDATE opublikowała trzynaste już opracowanie "Telecom Operators around the world". Raport opisuje obecną sytuację 60 największych światowych operatorów oraz określa perspektywy rozwoju rynku do 2006 r.

Pomimo ostatnich głośnych bankructw i przejęć, wartość rynku telekomunikacyjnego na świecie w 2001 r. wzrosła o 14%. W tym roku IDATE uważa, że poziom wzrostu zmaleje do 10%. Różny poziom wzrostu notowany jest w zależności od regionu geograficznego.

W Zachodniej Europie w 2001 rynek telekomunikacyjny osiągnął wzrost w wysokości 15 % (27% telefonia komórkowa). Liczba abonentów wzrosła o 12 %. Usługą, która odniosła największy sukces był SMS. W 2002 IDATE przewiduje wzrost liczby abonentów w Zachodniej Europie już tylko o 6%.

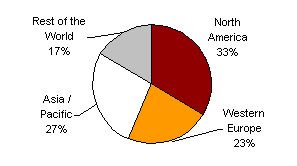

Ameryka Północna w 2001 r. nadal stanowiła 33% światowego rynku telekomunikacyjnego. Wartość lokalnego rynku wzrosła o 9%. Najgorsze perspektywy przedstawia telefonia stacjonarna, która stanowi 60% całego rynku, a zanotowała jedynie 2 procentowy wzrost. Przyczyną jest wojna cenowa pomiędzy operatorami długodystansowymi, drogie utrzymanie sieci oraz konkurencja ze strony telefonii komórkowej i poczty elektronicznej.

Azja - Pacyfik - rynek azjatycki wyprzedził już pod względem wielkości rynek europejski. Ponad połowę jego wartości stanowi rynek telekomunikacyjny Japonii, ale zauważa się na nim spowolnienie rozwoju - 9% wzrostu wobec 15 % wzrostu w całym regionie.

rynki rozwijające się (Afryka, Środkowy Wchód, Europa Środkowa i Wschodnia, Ameryka Łacińska) - w 2001 r. wzrost kształtował się na poziomie 25%, w br. może spaść do poziomu 10%. Wartość rynku to 17% ogólnej wartości rynku światowego, pomimo, że regiony te zamieszkuje prawie 1/3 populacji świata.

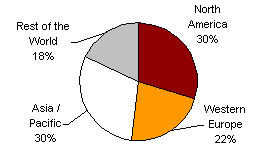

Prognozy na rok 2006 wskazują malejącą rolę Ameryki Północnej - o 3 punkty procentowe oraz rosnącą rolę rynku azjatyckiego.

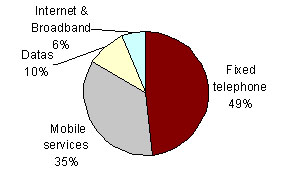

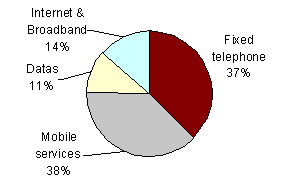

Rozwój poszczególnych sektorów:

telefonia stacjonarna - wzrost maksymalnie na poziomie 5.6% głównie dzięki zapotrzebowaniu w regionach rozwijających się. W krajach rozwiniętych obserwujemy względną stabilizację telefonii stacjonarnej - występuje jednak zmniejszanie się poziomu ARPU ze względu na rebalansowanie taryf oraz transfer usług głosowych to telefonii komórkowej.

telefonia komórkowa - w 2001 wzrost wartości rynku wyniósł 24% - najszybszy rozwój zauważalny jest w takich krajach jak Chiny (5 mln nowych abonentów miesięcznie). W 2002 r. powszechne wprowadzenie nowych usług (GPRS, MMS, i-mode) nie wpłynie znacząco na wartość rynku. Będą one odgrywać większą rolę dopiero w 2005 r.

transmisja danych - średni wzrost w wysokości 10% (aż do 2006 r.) jest niwelowany przez ciągły spadek cen

Internet i dostęp szerokopasmowy - rynek notuje ciągły wzrost, choć liczba użytkowników Internetu nie wzrasta już tak dynamicznie. Na rynku dotępu szerokopasmowego liderami w rozwoju są takie kraje jak Korea, Tajwan, Japonia. Najpolarniejsze technologie z którymi wiąże się nadzieje to DSL, telewizja kablowa oraz WLL (Wireless Local Loop).

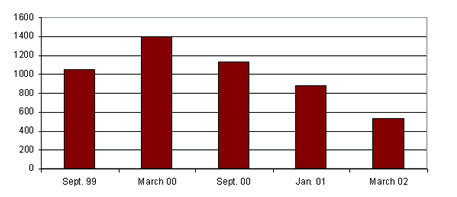

Spadek wartości operatorów telekomunikacyjnych.

Wykres pokazuje spadek wartości 10 najważniejszych operatorów telekomunikacyjnych od września 1999 (w miliardach dolarów)

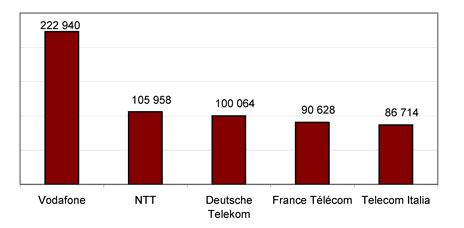

Wartość 5 największych operatorów 5 stycznia 2001 (miliony dolarów)

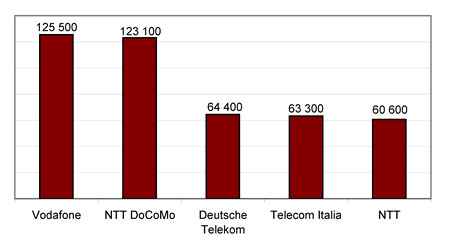

Wartość 5 największych operatorów 6 marca 2002 (miliony dolarów)

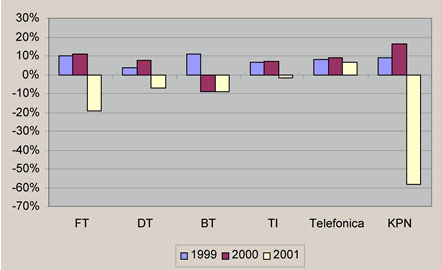

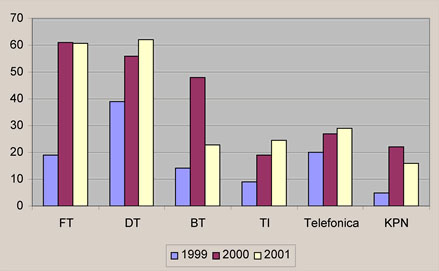

Stopa zysku wiodących europejskich operatorów w latach 1999-2001 (miliony dolarów)

Poziom zadłużenia wiodących europejskich operatorów w latach 1999-2001 (miliony dolarów)

15 największych telekomów na świecie

| Pozycja | Operator | Kraj | Przychody 2001 (miliardy dolarów) | Zmiana 2000-2001 |

| 1 | NTT | Japonia | 96,1 | 2.3% |

| 2 | Verizon | USA | 67.9 | 4.9% |

| 3 | AT&T | USA | 52.6 | -5.5% |

| 4 | SBC | USA | 45.9 | -10.5% |

| 5 | Deutsche Telekom | Niemcy | 43.2 | 18.1% |

| 6 | France Télécom | Francja | 38.5 | 27.8% |

| 7 | MCI WorldCom* | USA | 35.2 | -10.0% |

| 8 | Vodafone | Wielka Brytania | 32.9 | 52.3% |

| 9 | Telefónica | Hiszpania | 27.8 | 9.0% |

| 10 | Telecom Italia | Włochy | 27.6 | 13.4% |

| 11 | BT | Wielka Brytania | 26.6 | 7.6% |

| 12 | Sprint | USA | 26.1 | 10.4% |

| 13 | BellSouth | USA | 24.1 | -7.7% |

| 14 | KDDI | Japonia | 23.3 | 0.6% |

| 15 | China Telecom** | Chiny | 20.8 | 5.8% |

Rynek telekomunikacyjny (w odróżnieniu do rynku producentów sprzętu) nie przeżywa recesji. Pomimo to operatorzy odczuwają ogólne spowolnienie tempa rozwoju gospodarki światowej. Rok 2002 będzie stał pod znakiem redukcji znacznego zadłużenia. Bardzo ważną tendencją będzie również wyraźniejsze zaznaczanie obecności wiodących operatorów na rynkach zagranicznych poprzez rebranding oraz inwestycje i przejęcia. Prym wiodą w tym tacy operatorzy jak Orange, Vodafone, T-Mobile a także operatorzy ISP T-online, Tiscali, Wanadoo oraz AOL.