Raport [2 MB]

Raport [2 MB]

Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

Ookla (speedtest.net) przygotowała krótki raport dotyczący zmian, które być może czekają europejski rynek telekomunikacyjny.

Raport Ookla bada, czy dowody empiryczne potwierdzają argumenty za i przeciw konsolidacji w sektorze telekomunikacyjnym regionu, analizując jakość sieci, inwestycje i wyniki cenowe w UE i próbie innych krajów o wysokim dochodzie, aby ocenić wpływ różnych struktur rynkowych (np. trzech lub czterech graczy) i poziomów koncentracji rynku.

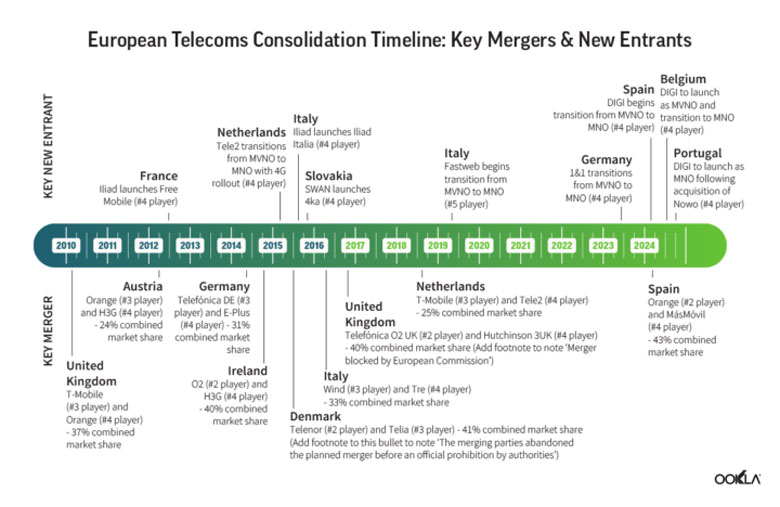

Europejski sektor telekomunikacyjny znajduje się w punkcie zwrotnym. Po dekadzie stagnacji przychodów, braku innowacji i ostrej konkurencji, decydenci polityczni w Brukseli analizują fundamentalną strukturę rynku.

Na początku tego roku raport Mario Draghiego na nowo ożywił dyskusje na temat konsolidacji, opowiadając się za stworzeniem ogólnoeuropejskich operatorów i wzywając do zdecydowanego przejścia regulacyjnego od proaktywnego nadzoru nad konkurencją (ex ante) do reaktywnego skupienia się na egzekwowaniu prawa po pojawieniu się problemów (ex post).

Proponowana zmiana polityki pojawia się w momencie, gdy obawy dotyczące zdolności europejskiego sektora telekomunikacyjnego do konkurowania na arenie globalnej osiągają apogeum.

Głównym założeniem raportu Draghiego jest to, że rozdrobniony rynek telekomunikacyjny - gąszcz dziesiątek małych operatorów w porównaniu do zaledwie garstki w regionach o podobnej wielkości w innych częściach świata - wywołał wyścig cenowy w dół, obniżając rentowność i pozostawiając Europę słabo przygotowaną do konkurowania z bardziej zunifikowanymi i dynamicznymi rynkami Ameryki Północnej, Bliskiego Wschodu i Azji.

Jakość sieci komórkowej jest kluczowym czynnikiem w europejskim równaniu konkurencyjności telekomunikacyjnej, kształtując zarówno zadowolenie konsumentów, jak i atrakcyjność inwestycyjną regionu. Zwolennicy konsolidacji twierdzą, że mniejsza liczba większych operatorów może poprawić wydajność sieci i lepiej przygotować Europę do osiągnięcia ambitnych celów Komisji Europejskiej w ramach Cyfrowej Dekady 2030. Prostym argumentem jest to, że poprzez kultywowanie dynamiki rynku, która przedkłada jakość usług nad wojny cenowe, konsolidacja stworzyłaby silniejsze zachęty do inwestowania w kapitałochłonne sieci komórkowe.

Krytycy kwestionują jednak tę narrację, która faworyzuje konsolidację. Zamiast tego argumentują, że jakość sieci nie jest wyłącznie funkcją koncentracji lub struktury rynku i podkreślają, że inne czynniki, takie jak ceny, również odgrywają ważną rolę w kształtowaniu ogólnej konkurencyjności telekomunikacyjnej Europy. W przeciwieństwie do stanowiska Draghiego, proponują oni, że podobne wyniki można osiągnąć bez ograniczania konkurencji poprzez zastosowanie innych narzędzi politycznych, takich jak zapewnienie ukierunkowanego finansowania na rozwój infrastruktury lub zachęcanie do inicjatyw współdzielenia sieci.

Kluczowe wnioski z raportu Ookla

Rynki telefonii komórkowej z trzema graczami w UE i innych krajach o wysokim dochodzie wykazują lepsze wyniki w zakresie wydajności sieci i nastrojów konsumentów.

Tendencja ta jest spójna we wszystkich technologiach i na podobnych poziomach koncentracji rynku. Wśród dziesięciu najlepszych krajów europejskich uszeregowanych według średniej prędkości pobierania w II-III kwartale 2024 r., siedem to rynki trzech graczy. Pozostałe trzy - Dania, Szwecja i Francja - to rynki “czteroosobowe”, na których operatorzy angażują się we współdzielenie sieci, zarówno w zakresie widma, infrastruktury lokalnej, jak i sieci rdzeniowych obsługiwanych przez wielu operatorów. Sugeruje to, że poziom współdzielenia sieci w tych krajach jest większy niż na większości innych rynków czteroosobowych. Ogólnie rzecz biorąc, badane rynki trzech graczy w UE zapewniały średnie prędkości pobierania, które były o 56% wyższe niż na rynkach czterech graczy w okresie od II do III kwartału, zgodnie z danymi Speedtest Intelligence.

Koncentracja rynku nie jest solidnym predyktorem wyników zasięgu 5G.

Czynniki społeczno-ekonomiczne, takie jak rozmieszczenie ludności i rozwój gospodarczy, mają większy wpływ na wskaźniki związane z ogólnym zasięgiem sieci, przy czym bogatsze, bardziej zurbanizowane kraje cieszą się warunkami inwestycyjnymi, które bardziej sprzyjają osiągnięciu bardzo wysokiego poziomu zasięgu usług i dostępności sieci. Na rynkach czteroosobowych różnice w ogólnej dostępności 4G między operatorami osiągającymi najlepsze i najgorsze wyniki są jednak bardziej wyraźne niż w przypadku rynków trzyosobowych.

Intensywna konkurencja cenowa prowadzi z czasem do znacznie niższych cen mobilnej transmisji danych na rynkach czteroosobowych.

Mediana kosztu konsumenckiego za gigabajt na wysoce skoncentrowanych rynkach - często spotykanych w krajach o strukturze trzech graczy - jest prawie pięciokrotnie wyższa niż na rynkach o niskiej koncentracji. Na czteroosobowych rynkach o niższej koncentracji, obniżone ARPU i wyższa mediana kapitałochłonności mogą wynikać bardziej z ograniczonych bezwzględnych przychodów ograniczających reinwestycje niż ze zwiększonej konkurencji pobudzającej większe inwestycje. Z drugiej strony, w niektórych wysoce skoncentrowanych krajach o wysokim dochodzie spoza UE, większa koncentracja rynku wiąże się z niższą kapitałochłonnością na operatora, ponieważ więksi gracze mogą napotykać mniejsze zachęty do inwestowania.

Nie ma jednego uniwersalnego profilu koncentracji, który optymalizowałby jakość sieci i ceny dla konsumentów w każdym kraju.

Wyjątkowe wyniki w krajach takich jak Dania - rynek czterech graczy z niską koncentracją, ale bardzo wysoką medianą prędkości pobierania - i Holandia - rynek trzech graczy z wysoką koncentracją, a także wysoką medianą prędkości pobierania - sugerują, że potrzebny jest ukierunkowany zestaw narzędzi politycznych, a nie bezrefleksyjny instrument konsolidacji, aby osiągnąć zrównoważone wyniki w całym bloku o bardzo zróżnicowanych kontekstach rynkowych.