Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

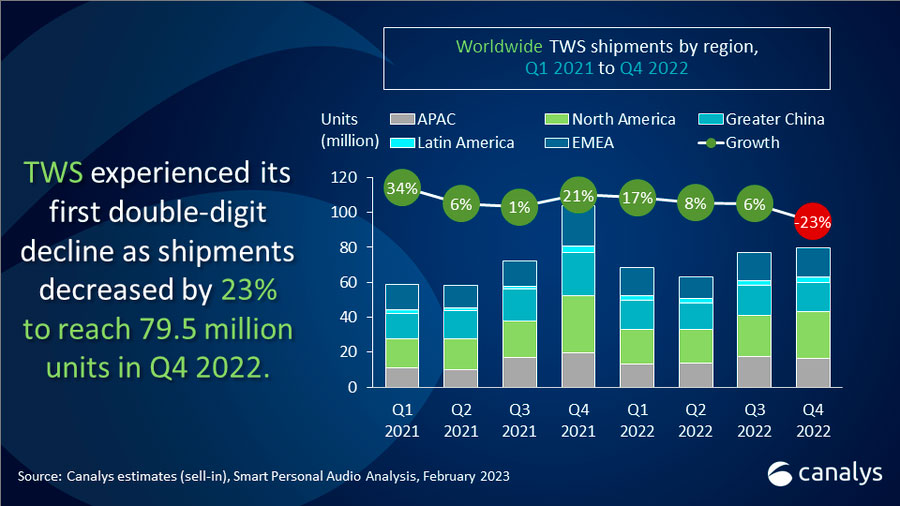

Canalys podał, że światowy rynek inteligentnych osobistych urządzeń audio odnotował spadek o 26% do 112,1 mln sztuk w IV kwartale 2022 roku. Przed nami trudny 2023 rok.

Spadek przypisano trudnym warunkom makroekonomicznym.

TWS, kategoria, która wcześniej wspierała wzrost rynku smart personal audio, odnotowała spadek sprzedaży do 79,5 mln w IV kwartale 2022 roku.

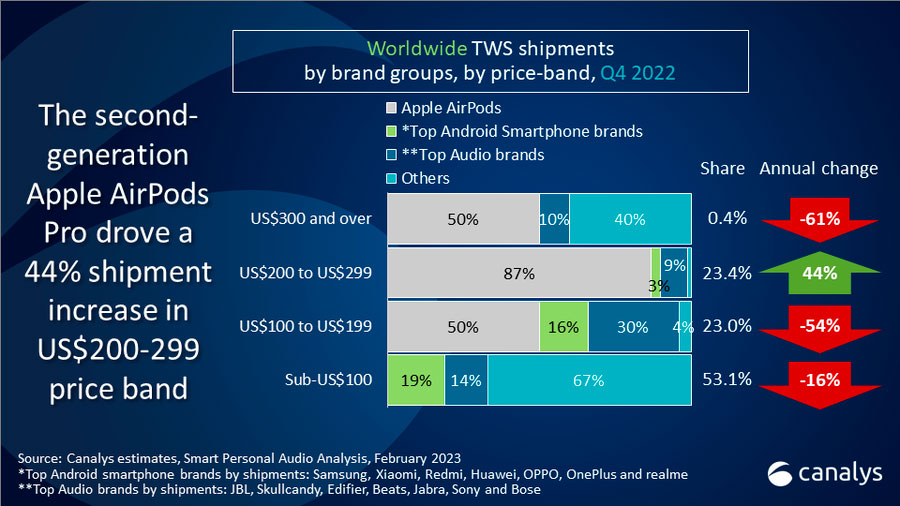

Apple (w tym Beats) spadł o 30% rok do roku, ponieważ dostawy w IV kwartale 2021 r. były rekordowe po premierze AirPods trzeciej generacji.

OPPO (w tym OnePlus), jedyny sprzedawca z pierwszej piątki, który odnotował wzrost (11%), awansował na miejsce piąte, dzięki solidnym wynikom w Chinach i silnej submarce OnePlus w Indiach.

Od początku 2022 roku sprzedawcy spodziewali się ponurego roku ze względu na warunki makroekonomiczne i ostrożnie kontrolowali poziom zapasów. Pogorszyło to ogólne wyniki rynku TWS w IV kwartale 2022 r., ponieważ dostawy były ograniczone do minimum.

Według analityka firmy Canalys, Cynthii Chen, w IV kwartale widoczne były tendencje do przesuwania się segmentów cenowych, przy czym segment poniżej 100 USD miał 55% udziału w rynku, w porównaniu do 48% rok temu. W przedziale cenowym 200-299 USD odnotowano wzrost dostaw napędzany przez drugą generację AirPods Pro. Oprócz słabszych wyników rynkowych AirPods trzeciej generacji, światowy spadek konsumpcji przyczynił się do skurczenia się przedziału cenowego 100-199 USD.

"2023 nie będzie łatwym rokiem dla sprzedawców, jeśli chodzi o wyjście z kryzysu" - powiedział analityk Canalys Research Sherry Jin.

Oczekuje się, że niedawne ogłoszenie orzeczenia FDA w sprawie aparatów słuchowych bez recepty to szansa dla TWS w 2023 roku. Kilku sprzedawców i marek audio, takich jak Jabra, Sennheiser, Sony, Bos, wprowadziło na rynek aparaty słuchowe OTC w formie TWS, kompatybilne ze smartfonami w zakresie funkcji dzwonienia i przesyłania strumieniowego. TWS z aparatami słuchowymi może rozwiązać problem „wstrętu” grupy niedosłyszących do aparatów słuchowych. Takich urządzeń w tym roku może sprzedać się około milion.

|

Worldwide TWS shipments and growth Q4 2022 |

|||||

|

Vendor |

Q4 2022 |

Q4 2022 |

Q4 2021 |

Q4 2021 |

Annual |

|

Apple* |

28.4 |

35.8% |

40.4 |

38.9% |

-30% |

|

Samsung* |

6.0 |

7.5% |

7.8 |

7.5% |

-24% |

|

Xiaomi |

3.5 |

4.4% |

6.9 |

6.7% |

-49% |

|

boAt |

3.2 |

4.0% |

3.7 |

3.6% |

-15% |

|

OPPO |

2.4 |

3.0% |

2.1 |

2.1% |

+11% |

|

Others |

36.0 |

45.3% |

42.7 |

41.2% |

-16% |

|

Total |

79.5 |

100.0% |

103.8 |

100.0% |

-23% |

|

Worldwide TWS shipments and growth 2022 |

|||||

|

Vendor |

2022 |

2022 |

2021 |

2021 |

Annual |

|

Apple* |

91.4 |

31.8% |

92.7 |

31.7% |

-1% |

|

Samsung* |

25.6 |

8.9% |

28.4 |

9.7% |

-10% |

|

Xiaomi |

15.2 |

5.3% |

23.1 |

7.9% |

-34% |

|

boAt |

12.8 |

4.4% |

8.4 |

2.9% |

+52% |

|

Skullcandy |

9.9 |

3.5% |

11.7 |

4.0% |

-15% |

|

Others |

132.7 |

46.1% |

128.6 |

43.9% |

+3% |

|

Total |

287.7 |

100.0% |

292.8 |

100.0% |

-2% |