Najważniejsze

|

Newsy

|

Recenzje

1 czerwca 2026

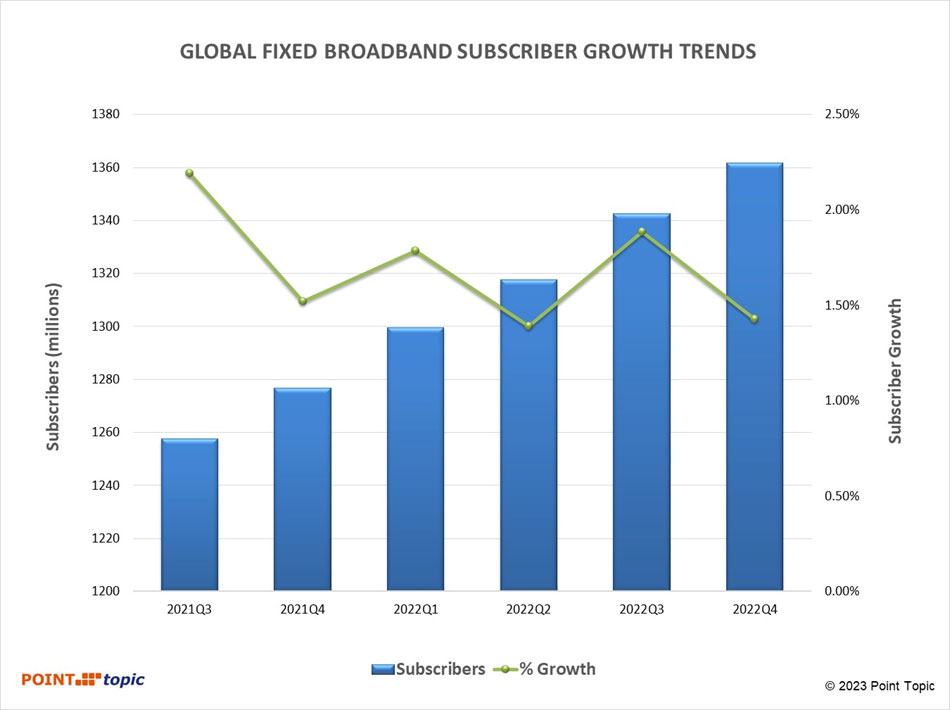

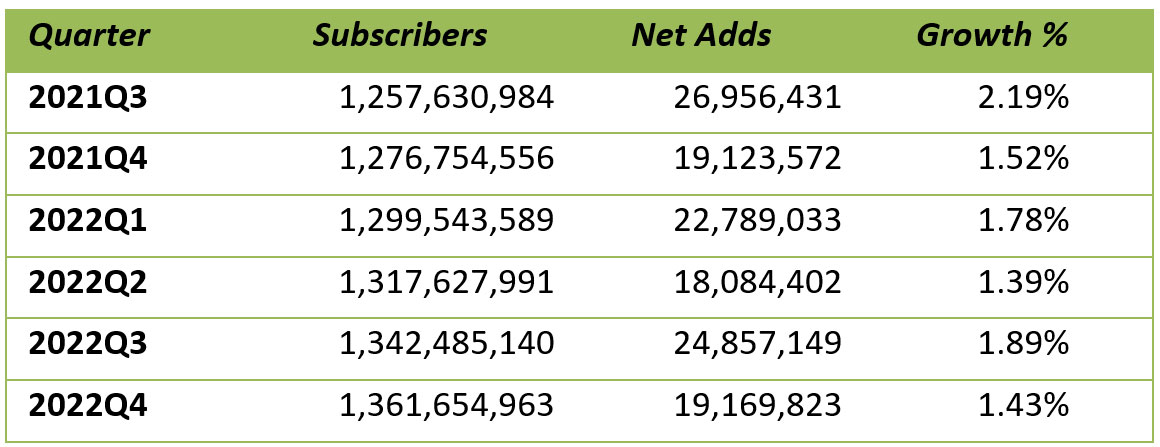

W 2022 roku liczba globalnych stacjonarnych łączy szerokopasmowych wzrosła o 6,65% i wyniosła 1,36 mld.

W ostatnim kwartale globalny wzrost liczby abonentów stacjonarnego Internetu szerokopasmowego był drugim najwolniejszym w ostatnich czterech kwartałach i wyniósł 1,43%.

Kwartalne przyrosty netto wahały się, ale pozostały dodatnie, wahając się od 18,08 mln w drugim kwartale 2022 r. do 24,86 mln w trzecim kwartale 2022 r. Kwartalna stopa wzrostu również wahała się, ale pozostała dodatnia, wahając się od 1,39% w drugim kwartale 2022 r. do 1,89% w trzecim kwartale 2022 r.

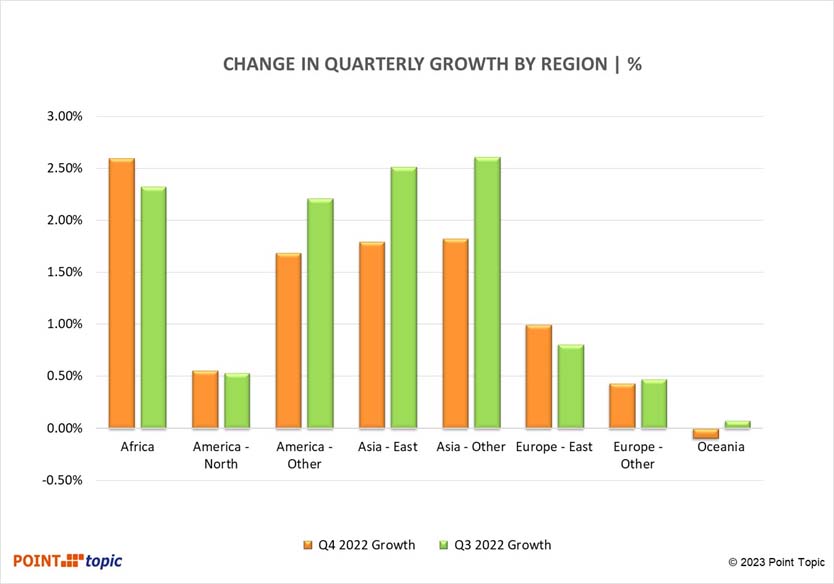

Afryka i Azja odnotowały najszybszy wzrost łączy szerokopasmowych (2,6% i 1,8%), między innymi ze względu na niską penetrację łączy szerokopasmowych i znaczny wzrost liczby abonentów szerokopasmowych na największych rynkach w Indiach, Wietnamie, Turcji i Tajlandii.

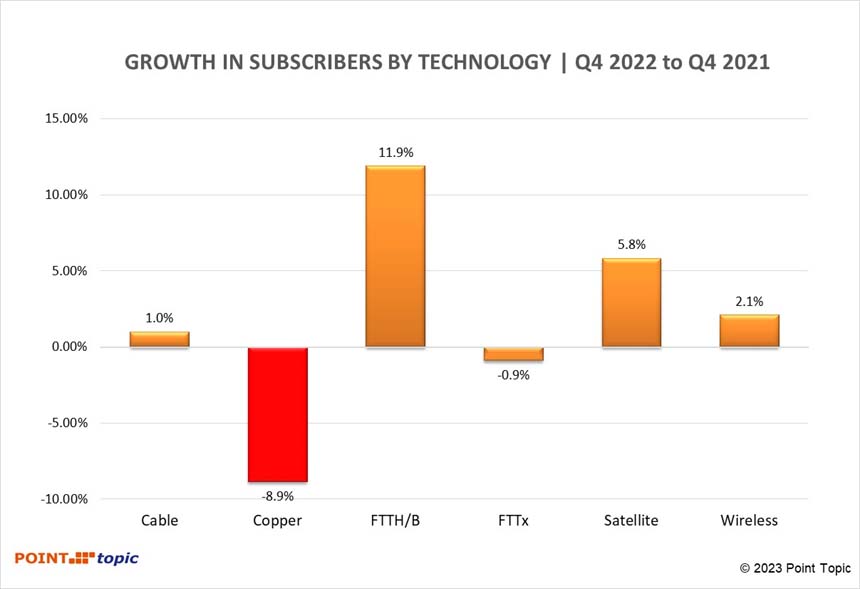

Udział FTTH/B w abonamencie stacjonarnego szerokopasmowego ogółem nadal rósł i wyniósł 65,7%. Na drugim miejscu znalazły się kablowe łącza szerokopasmowe z udziałem 16,3%, podczas gdy ADSL spadł do 8,8, a FTTx do 6,8%.

Liczba abonentów VDSL wzrosła w trzynastu krajach, podczas gdy spadła na co najmniej dziewiętnastu rynkach, ponieważ konsumenci migrowali do FTTH/B.

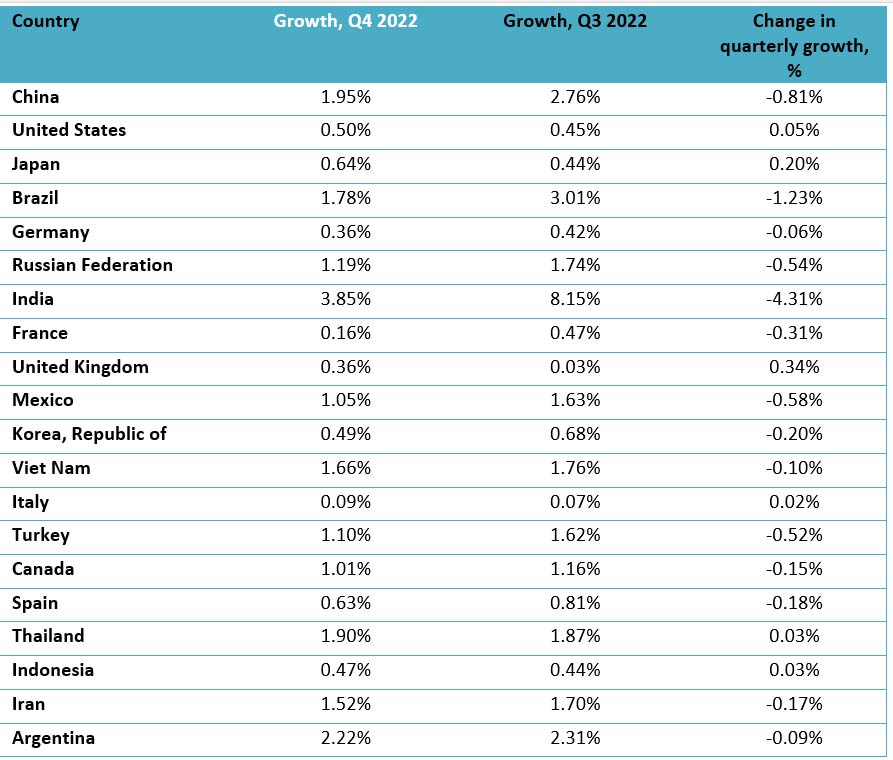

Najwyższe wskaźniki wzrostu liczby abonentów usług szerokopasmowych FTTH/B w czwartym kwartale 2022 r. odnotowano w Niemczech, Peru, Argentynie, Indiach i Wielkiej Brytanii.

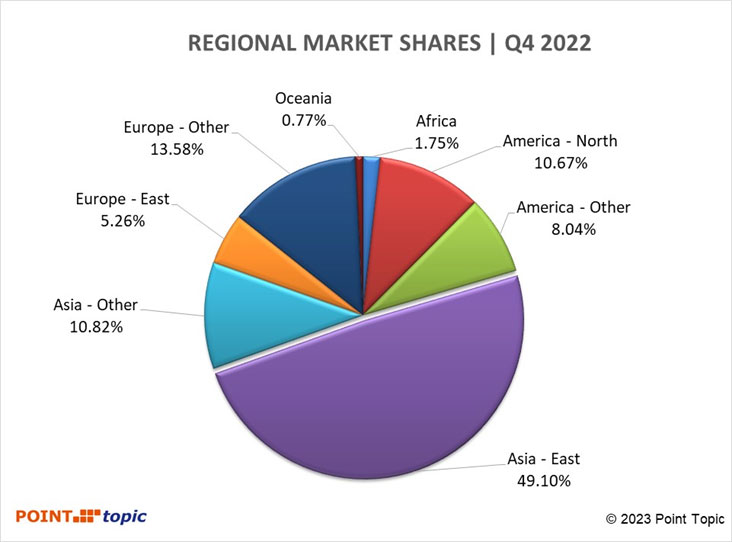

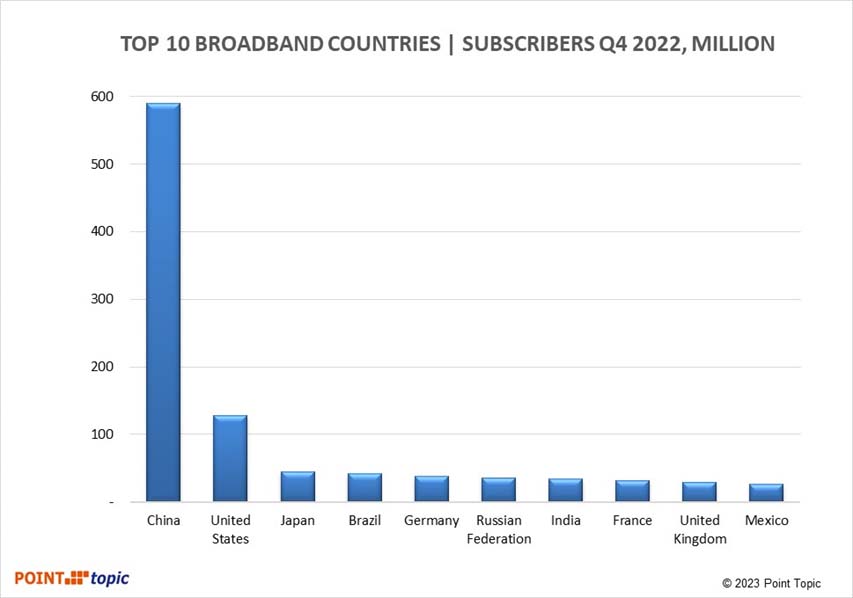

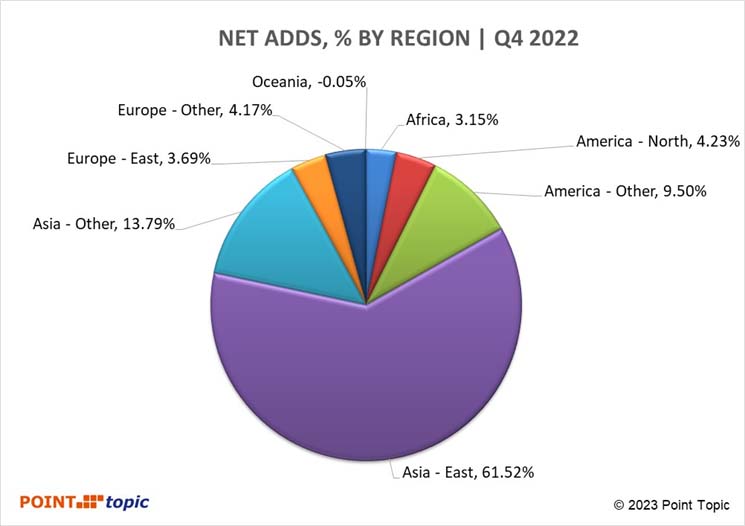

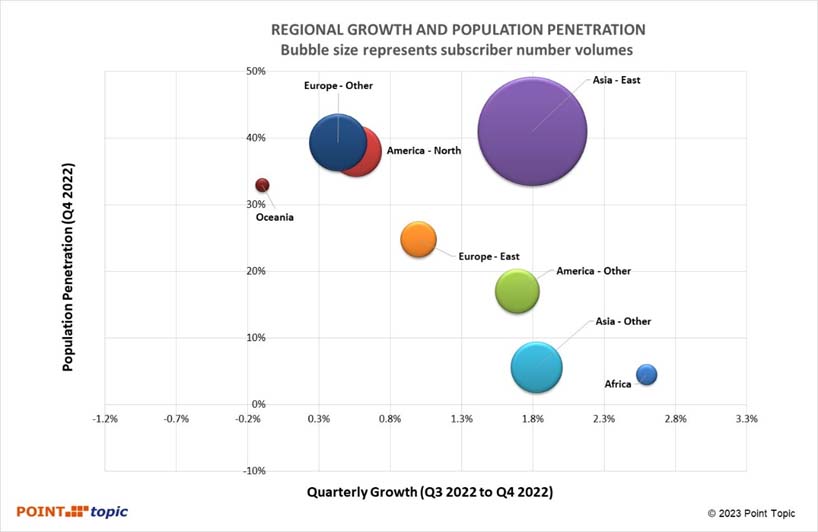

Azja Wschodnia dominuje na rynku z 49,10% udziałem globalnych abonentów stacjonarnego szerokopasmowego Internetu, głównie ze względu na wielkość rynku chińskiego, a udział w dodaniach netto regionu wynoszący 61,52% sugeruje, że region ten wciąż się rozwija.

Inne regiony azjatyckie mają 10,82% udziału w rynku, z udziałem w sprzedaży netto na poziomie 13,79%, co również wskazuje na silny wzrost.

Udział w rynku Europy Wschodniej wynosi 5,26% przy udziale w aktywacjach netto 3,69%, podczas, gdy pozostałe regiony Europy mają 13,58% udziału w rynku i 4,17% udziału w aktywacjach.