Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

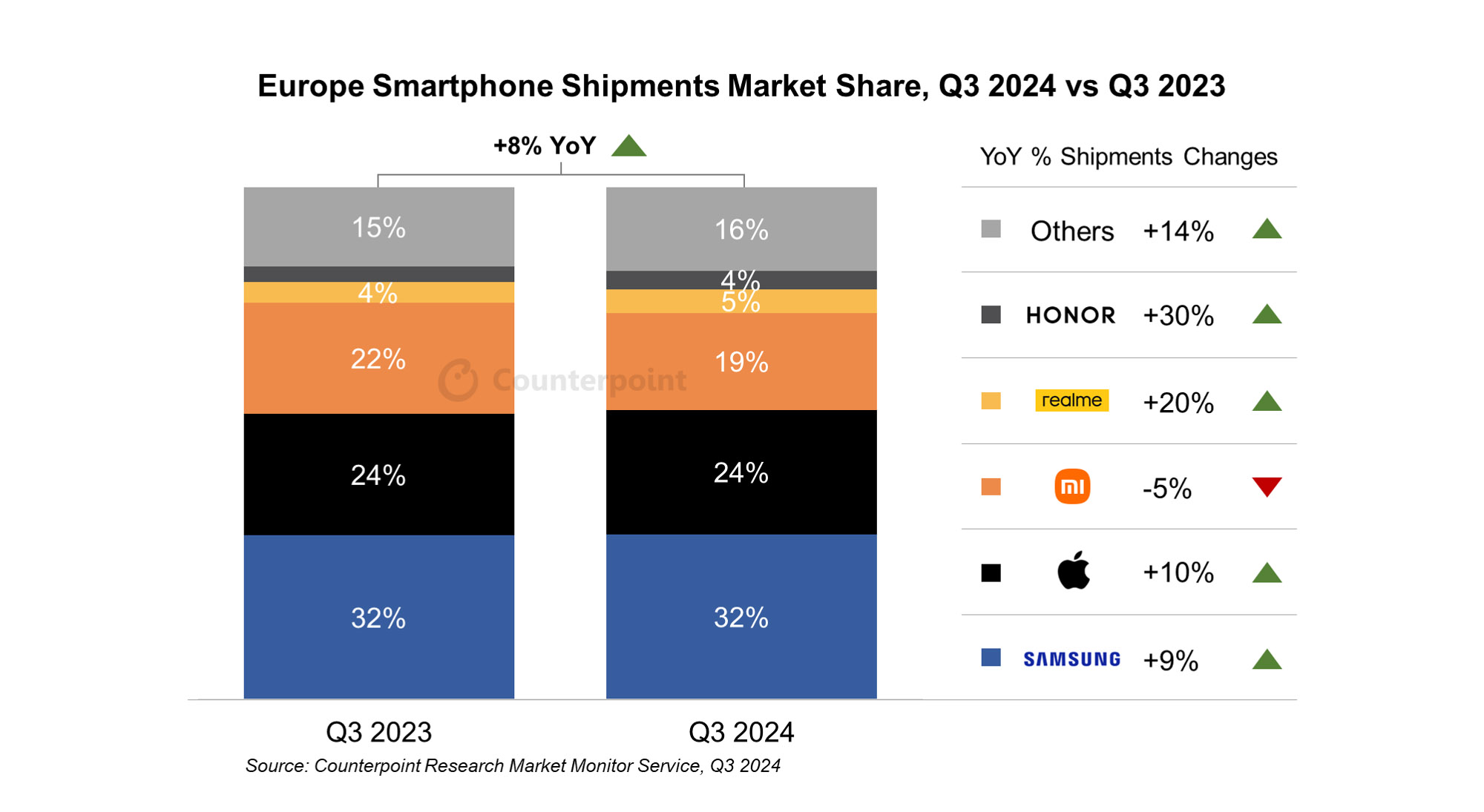

Według Counterpoint Research , europejski rynek smartfonów kontynuował ożywienie trzeci kwartał z rzędu w trzecim kwartale 2024 r., odnotowując 8% wzrost sprzedaży rok do roku.

Ożywienie można przypisać przede wszystkim trwałej poprawie makroekonomicznej ożywiającej popyt konsumencki, a także powrotowi do względnie normalnej działalności wielu producentów OEM po słabym 2023 roku.

Odbicie Samsunga i Apple'a od niskiej bazy w 3. kwartale 2023 r. pomogło napędzić wzrost.

HONOR powrócił do pierwszej piątki po dobrych wynikach zarówno w Europie Zachodniej, jak i Wschodniej.

Ożywienie gospodarcze, w połączeniu z sezonowym wzrostem w IV kwartale, prawdopodobnie utrzyma wzrost w nadchodzących kwartałach.

Mimo że sprzedaż Apple w trzecim kwartale 2024 r. wzrosła rok do roku, początkowy popyt na iPhone'a 16 był niższy niż na iPhone'a 15 w 2023 r., co z kolei ograniczyło wzrost rok do roku w Europie Zachodniej do zaledwie 2%.

Europa Środkowo-Wschodnia odnotowała 17% wzrost rok do roku, dzięki silnemu wzrostowi Samsunga, HONOR i submarek Transsion TECNO i itel.

Samsung utrzymał pozycję lidera w Europie i wzrósł o 9% rok do roku, chociaż w dużej mierze wynikało to z bardzo niskiej bazy w 3. kwartale 2023 roku. Wraz z premierą Galaxy S24 FE i Galaxy A16 w październiku, Samsung powinien odnotować dalszy wzrost, ale jego pozycja lidera rynku zostanie zakwestionowana przez Apple w 4. kwartale.

Apple wzrósł o 10% rok do roku w 3. kwartale 2024 r., ale ponownie było to w dużej mierze spowodowane niską bazą. Pomimo wysokiej początkowej sprzedaży iPhone'a 16, popyt spadł w porównaniu do iPhone'a 15 w zeszłym roku. Niemniej jednak Apple jak zwykle rzuci wyzwanie liderowi rynku w IV kwartale.

Sprzedaż Xiaomi w Europie spadła o 5% rok do roku, w obliczu konkurencji ze strony Google i innych chińskich producentów OEM w Europie Zachodniej, gdzie spadła o 17%.

Spadek ten został jednak zrekompensowany 2% wzrostem w Europie Środkowo-Wschodniej, gdzie firma utrzymała pozycję lidera pomimo silnego wzrostu Samsunga.

realme wzrósło o 20% rok do roku dzięki utrzymującym się dobrym wynikom w Europie Południowej i Wschodniej. Znajduje się jednak pod presją ze strony Google i HONOR w Europie Zachodniej oraz marek Transsion w Europie Wschodniej.

Ambitne plany marki HONOR na Europę przynoszą efekty, a 30% wzrost rok do roku pomógł jej odzyskać piąte miejsce po TECNO.

Google rozszerzył swoją dostępność na nowe rynki w 2024 roku, takie jak Estonia, Finlandia, Węgry, Łotwa, Litwa, Rumunia, Słowacja i Słowenia. W tym kontekście sprzedaż urządzeń Pixel wzrosła ponad dwukrotnie rok do roku w 3. kwartale 2024 roku. Google jest producentem, którego należy uważnie obserwować w 2025 roku.